1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。税理士の秋山です。

今日は「贈与税契約書の作成方法と贈与税申告書の作成・提出方法」のお話をします。

前回の動画では、最高の節税策である110万円の贈与について贈与を失敗しないための基礎知識のお話をしました。

ですので今回の動画では、実際に贈与を行う際に必要な贈与契約書の作成方法と、110万円を超える贈与を受けた場合に必要となる、贈与税の申告書の作成方法と、提出方法について解説していきたいと思います。

ではまず贈与契約書についてのお話なんですが、実は贈与契約書というものは、贈与を行う際に絶対に交わさなくてはいけない、ということはないんですね。

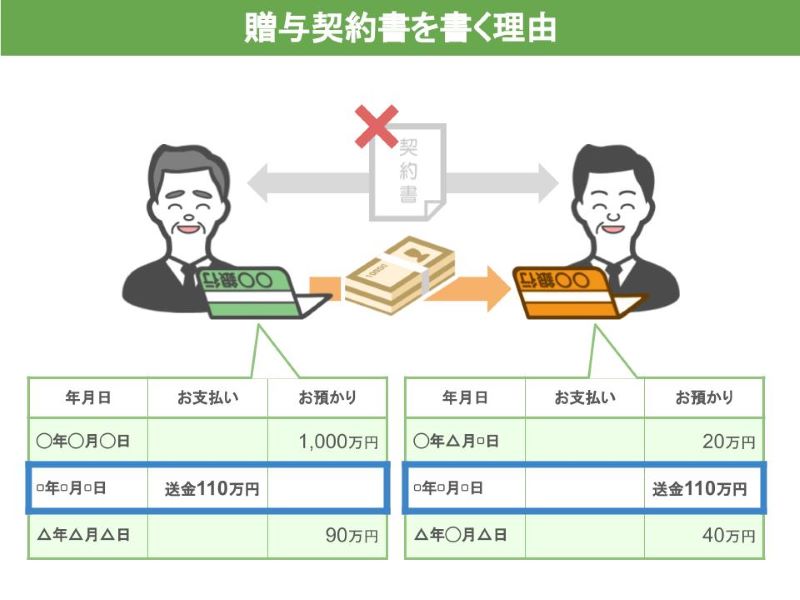

「実際に110万円の贈与を金融機関を通して行なっているし、取引の証拠も残っているから必要ないでしょ」と贈与税の契約書を作っていない方もいらっしゃいます。

しかし私は贈与契約書というものは、行った条約額の多い少ないに関係なく、贈与した人、贈与を受けた人の間できっちりと取り交わしておくべきだと思っていますし、実際にうちのお客さんにも、贈与契約書の作成を進めています。

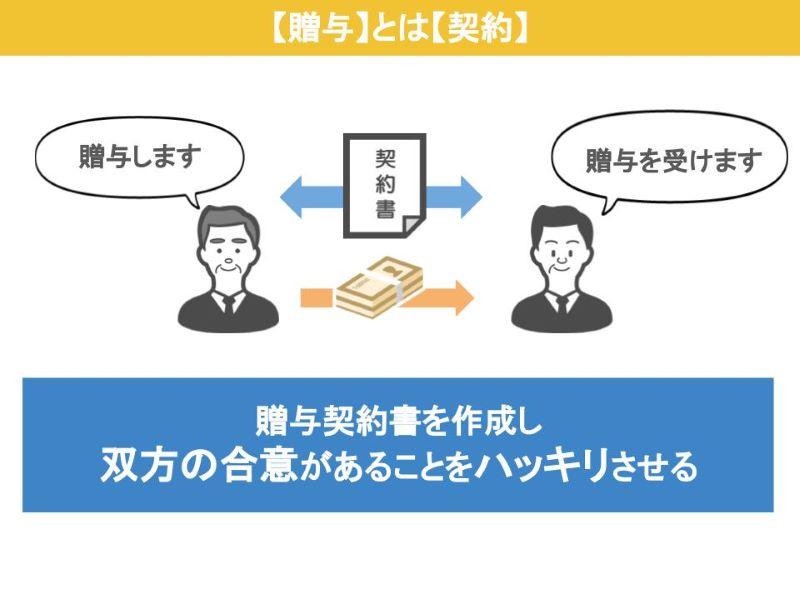

ではなぜ贈与契約書を作成した方が良いのかなんですが、それは両者の意思が確認できるからなんですね。

どういうことかと言いますと、贈与とは契約なんです。

贈与は財産をあげる人ともらう人が、お互いに「贈与をします」「はい贈与を受けます」という双方の合意のもとで行われるものですから、相手の了承もなしに行われた贈与は無効になってしまいます。

贈与は財産をあげる人ともらう人が、お互いに「贈与をします」「はい贈与を受けます」という双方の合意のもとで行われるものですから、相手の了承もなしに行われた贈与は無効になってしまいます。

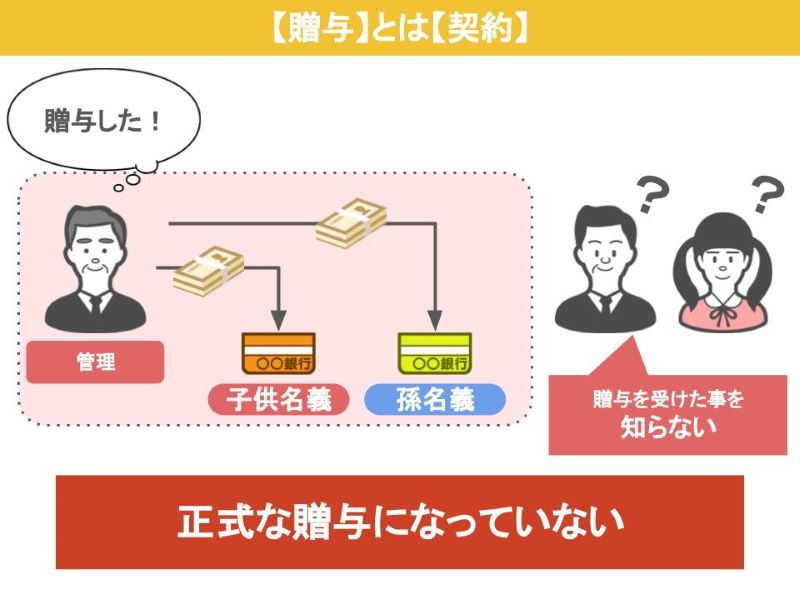

いわゆる名義預金などがまさに相手の了承もなしに行われているものでして、生前贈与のつもりで子供や孫の預金口座にお金を振り込んでいても、子供や孫の通帳やカードは贈与者が管理していて、子供や孫は贈与を受けたことすら知らない。これでは「贈与します」「はい、贈与を受けます」という双方の合意があるとは言えませんよね。

そういったことがないように、贈与契約書を作り、双方の合意があることをはっきりさせるんです。

たとえ110万円以内の贈与で贈与税の申告が必要なかったとしても、きちんと双方で贈与契約書を結んで、判を押しておくことで、もしも将来の相続発生時に、税務署から過去の贈与が名義預金じゃないかと疑われても「いえいえ、ちゃんと贈与契約書を作って、お互いの合意のもとで行った贈与です」というように予防線を張っておくことができます。

ですから贈与契約書は、110万円の基礎控除を超える超えないに関係なく、作成しておくことをおすすめします。

さて前置きが長くなりましたが、ここからは贈与契約書の作成方法の説明をします。

贈与契約書の作成方法

ではまず贈与契約書の作成方法ですが、この贈与契約書が署名、捺印以外の箇所はパソコンで作っていただいて結構です。

インターネット上には贈与契約書のテンプレートが公開されているサイトもありますので、それをダウンロードして必要箇所を書き換えれば OK です。

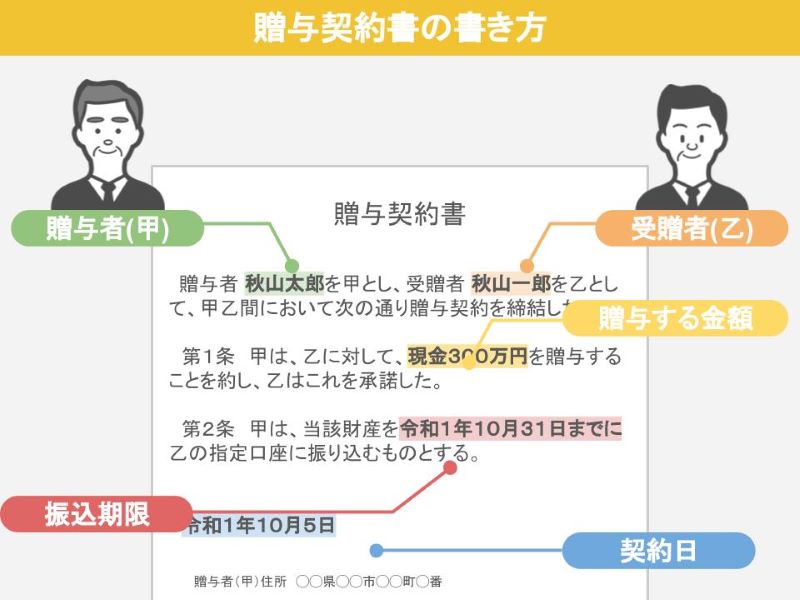

まずは本文中に贈与者「甲」と受贈者「乙」がそれぞれ誰なのかを書きましょう。

次にお金をいくら贈与するのかを書きます。

次はいつまでにお金を振り込むのかですね。

そして贈与契約を結ぶ日を書きます。

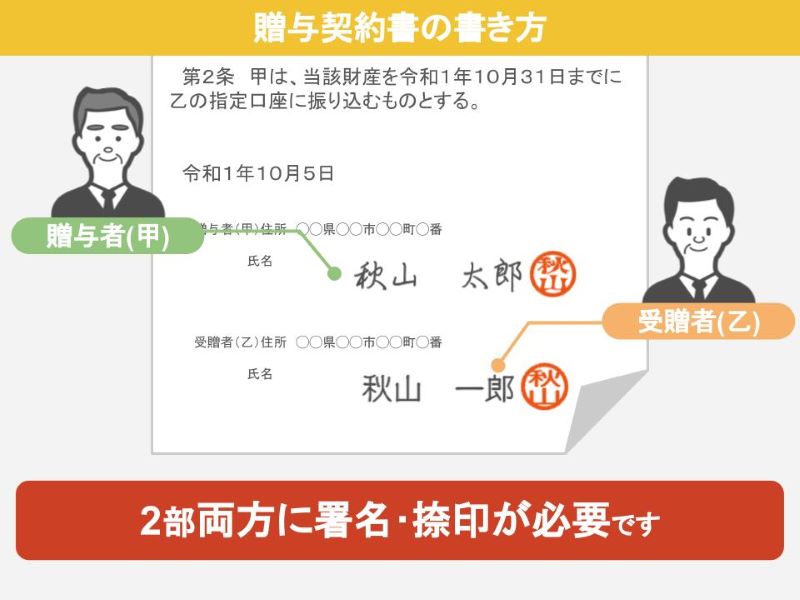

それで最後は贈与者と受贈者の住所を書いて印刷しましょう。

贈与契約書は、贈与した人と贈与を受けた人、それぞれが持っておくものですので、2部印刷する必要があります。

後は2部両方に署名捺印をすれば完成です。

この時一点だけ気をつけていただきたいことがありまして、贈与を受けるのがまだ小さいお孫さんの場合なんですが、できましたら親権者ではなく、お孫さん本人に署名をさせるようにしてください。

親権者の方が代理で署名をしても、手続き上の問題はないんですが、先ほども言いましたが、贈与というのは財産をあげる人、もらう人双方の合意のもとで行われるものですから、贈与契約書や贈与税の申告書に贈与を受けた人以外が署名をしていますと、いざ贈与者が亡くなった時に、その筆跡から名義預金と疑われることがあります。

ですので、上手に書けなくても、書いた本人以外が読めなくても問題ありませんので、ぜひお孫さん本人に署名をさせて下さい。

さて、贈与契約書の作成ができて実際に110万円を超える贈与を行いましたら、次は贈与税の申告書の作成が必要です。

贈与税の申告書の用紙は、最寄りの税務署でもらってきてもいいですし、ご自宅にプリンターがあるようでしたら、国税庁のホームページからダウンロードして印刷をしてください。

パソコンが得意な方は、国税庁のホームページから確定申告書等作成コーナーにアクセスして、インターネット上で入力して、申告書を作成したり、e-taxでの申告もできますが、これについてはまた別の機会に解説していきたいと思いますので、今回は手書きでの申告書の作成方法についてお話します。

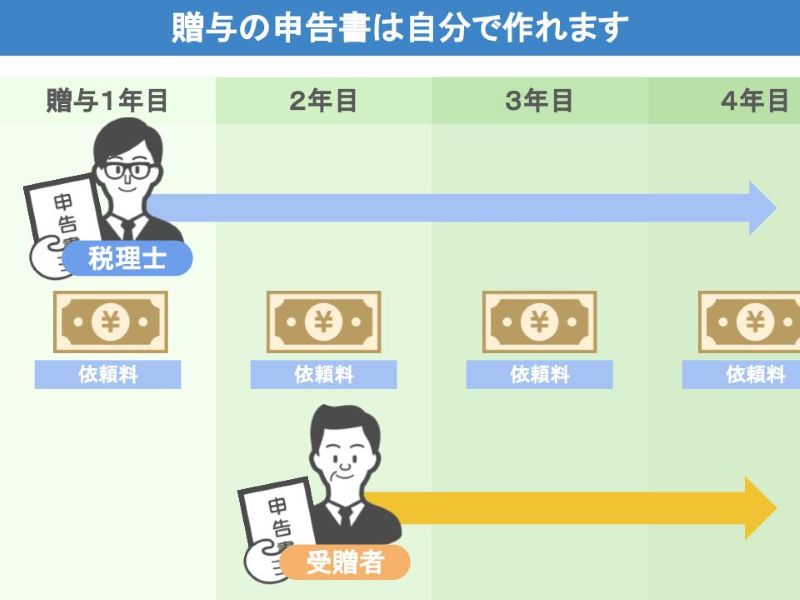

贈与税申告書の作成については、初回は税理士さんに作成を依頼されても良いかもしれませんが、タイトルにもありますように贈与税の申告書の作成は、非常に簡単ですので、ぜひご自身で一度チャレンジされることをお勧めします。

一般的に贈与税の申告依頼料金は、相続税の申告依頼料金よりもずっと低価格ですが、贈与する子や孫の人数が多く、それを毎年実行される場合には、いくら贈与税の申告依頼の料金が安くても、塵も積もればな料金になりますので、ご自身でできる方はぜひチャレンジしてみましょう。

贈与税の申告書作成方法

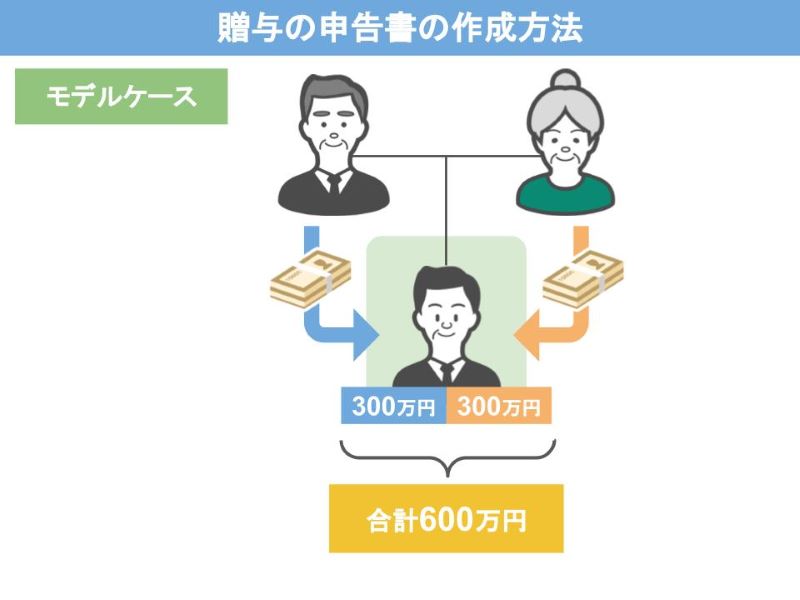

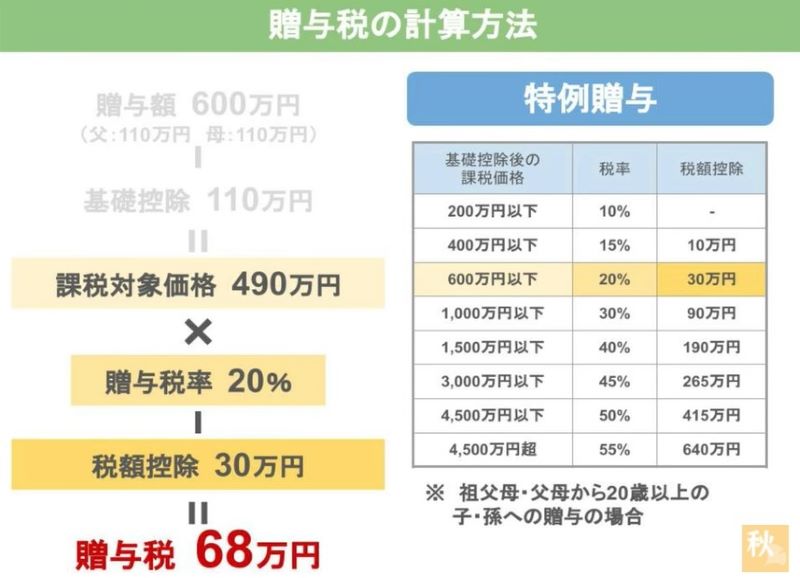

ではここからは、お父さんから300万円、お母さんから300万円合わせて600万円の贈与を受けたというモデルケースをもとに、贈与税の申告書作成方法について解説していきます。

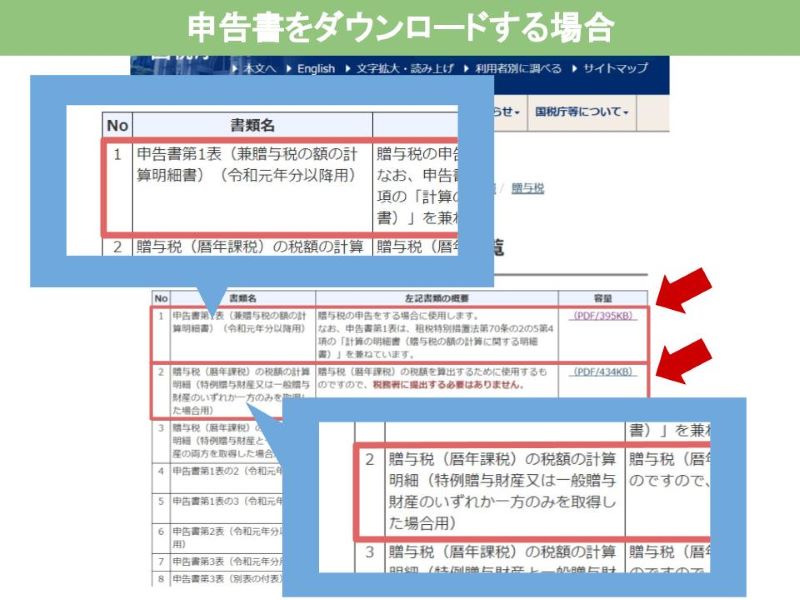

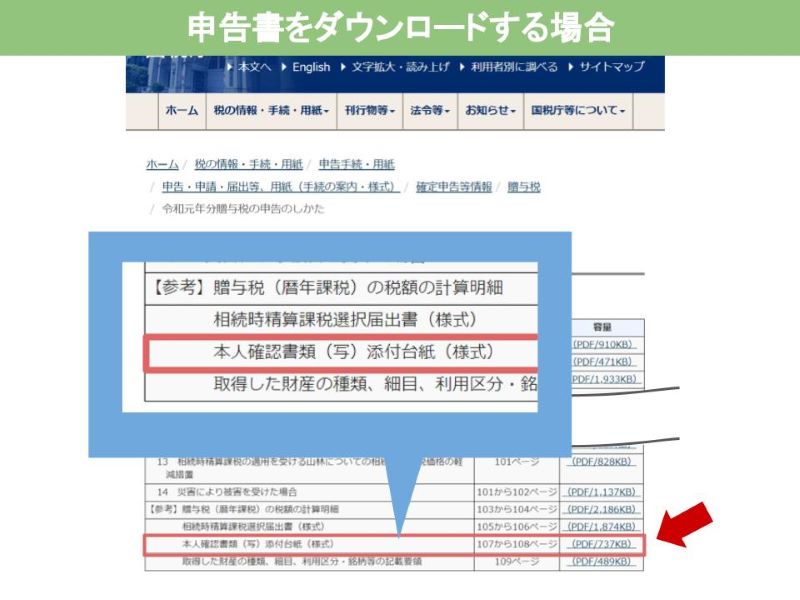

申告書を国税庁のホームページからダウンロードして印刷する場合、今回のケースで必要なのは贈与税の申告書等の様式一覧ページの「申告書第1表」と「贈与税の税額の計算明細」それと贈与税の申告の仕方ページの「本人確認書類(写)添付台紙(様式)」です。

申告書を国税庁のホームページからダウンロードして印刷する場合、今回のケースで必要なのは贈与税の申告書等の様式一覧ページの「申告書第1表」と「贈与税の税額の計算明細」それと贈与税の申告の仕方ページの「本人確認書類(写)添付台紙(様式)」です。

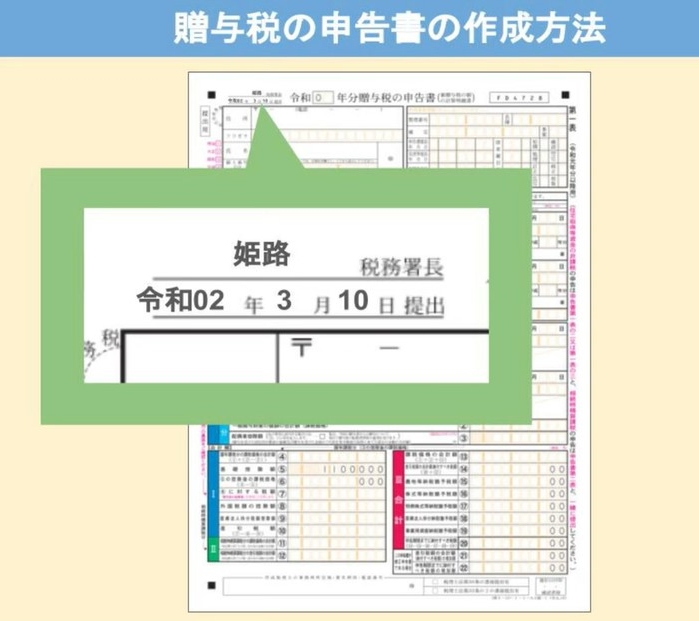

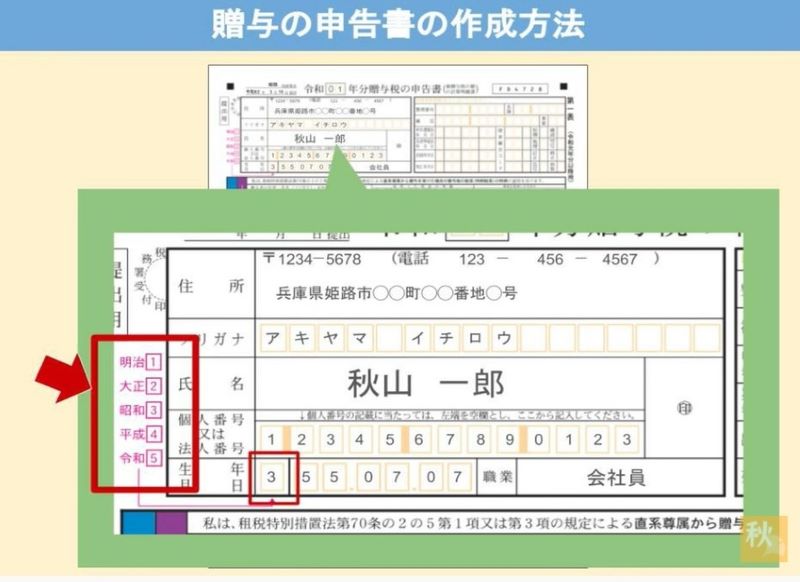

申告書が手元に準備できましたら、まず贈与税の申告書第1表の一番上に、申告書を提出する税務署名と、いつ提出するのかを書きます。

真ん中にはいつ贈与を受けたのか年度を書きましょう。

令和元年に贈与を受けた分の申告をする場合は「01」と記入します。

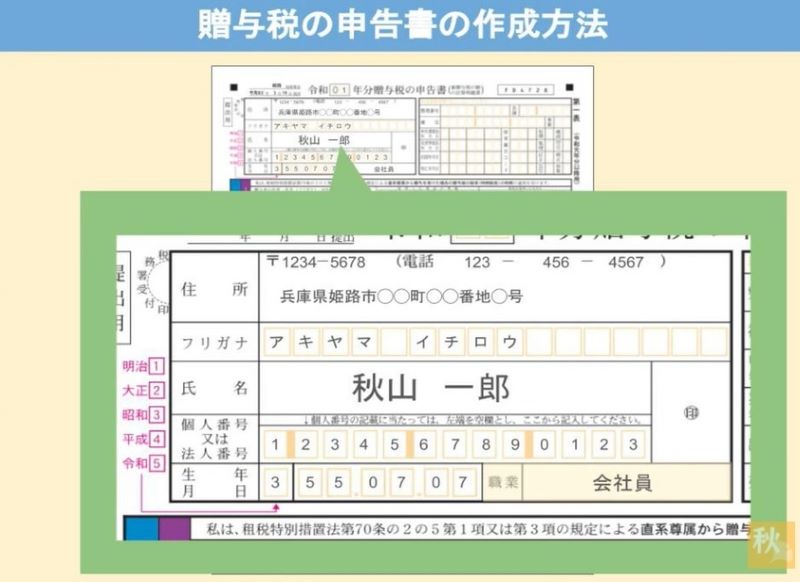

次に贈与を受けた人の住所、氏名、フリガナ、個人番号、それと生年月日、職業を記入しましょう。

生年月日の一番頭には元号の番号を書きます。

どの元号がどの番号かというのは欄外に記載してあります。

明治なら1、大正なら2、昭和なら3、平成は4、令和は5といった具合ですね。

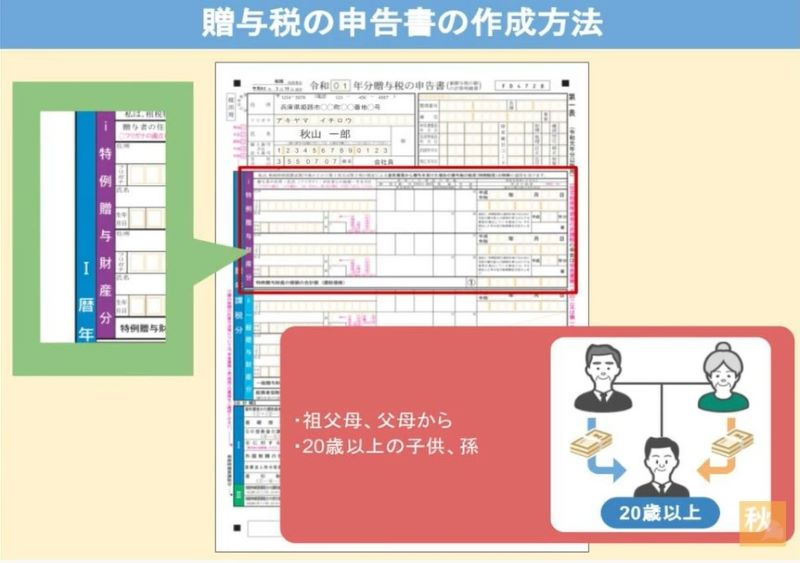

その次は誰からいくら贈与を受けたのかを記入します。

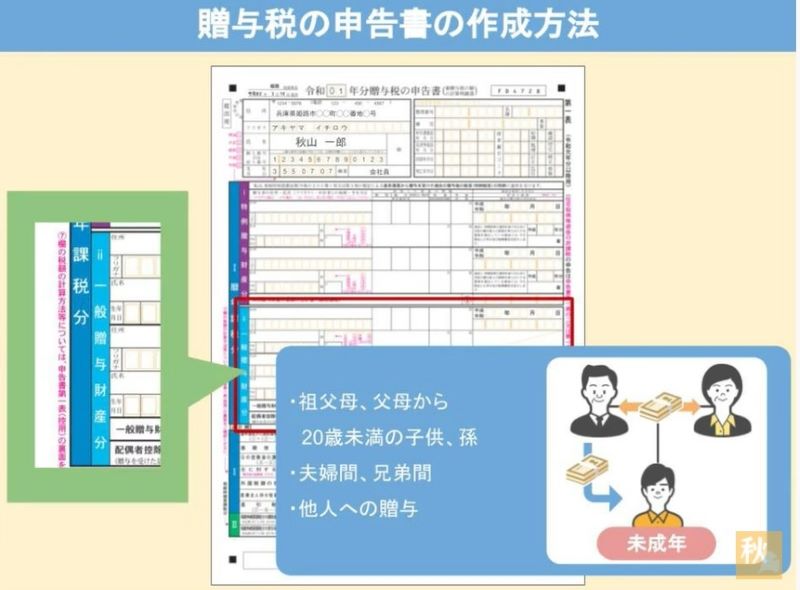

「I 特例贈与財産分」と「II 一般贈与財産分」の欄があるのですが、今回の例題は親から20歳以上の子供への贈与ですから「I 特例贈与財産分」の欄に記入します。

これが親から20歳未満の子供への贈与や夫から妻への贈与の場合は。「II 一般贈与財産分」の欄に記入することになりますので、注意をしてください。

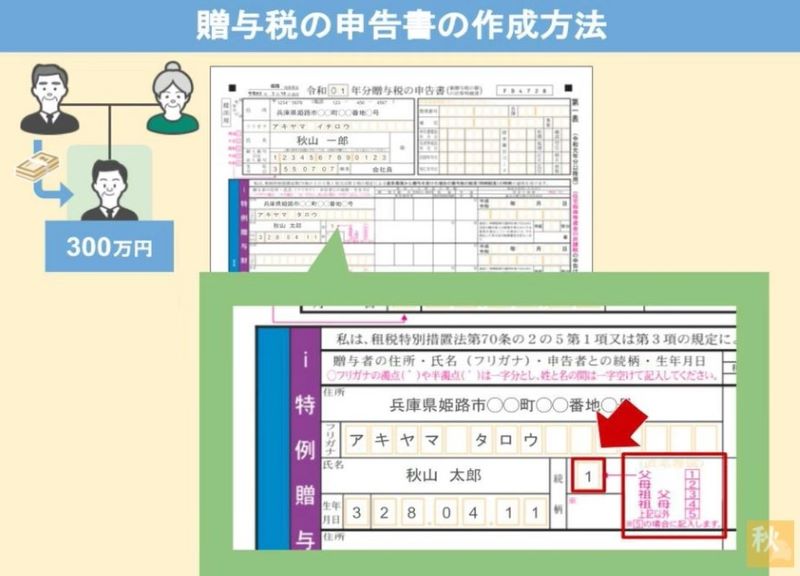

お父さんから300万円分の贈与を受けたことを記入しましょう。

お父さんの住所、氏名、フリガナ、生年月日、続柄を記入します。

生年月日の頭は先ほども説明しました元号の番号を記入します。

続柄はお父さんなので「1」を記入しましょう。

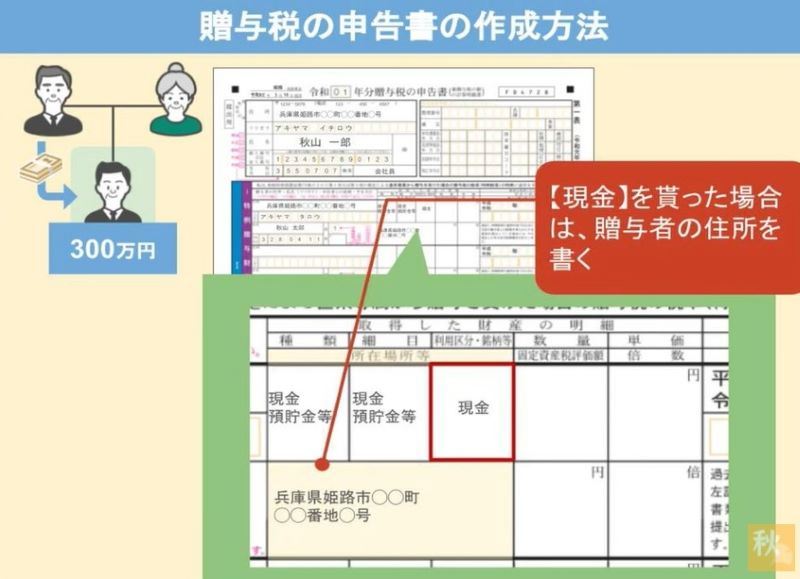

次はどんな財産をもらったのかを記入します。

今回は現金300万円をもらったので種類に「現金 預貯金等」と書いて、その横の細目にも「現金 預貯金等」と書いて、利用区分・銘柄の欄に「現金」と書きます。

もらった方のが現金の場合は、所在場所等の場所の欄に、贈与者の住所を書きます。

もしもらったのが預貯金でしたら、所在場所等の欄には、預貯金をしていた金融機関の住所と金融機関名を書きましょう。

次は財産をもらった日を記入します。

その下にいくらもらったのかを書きます。

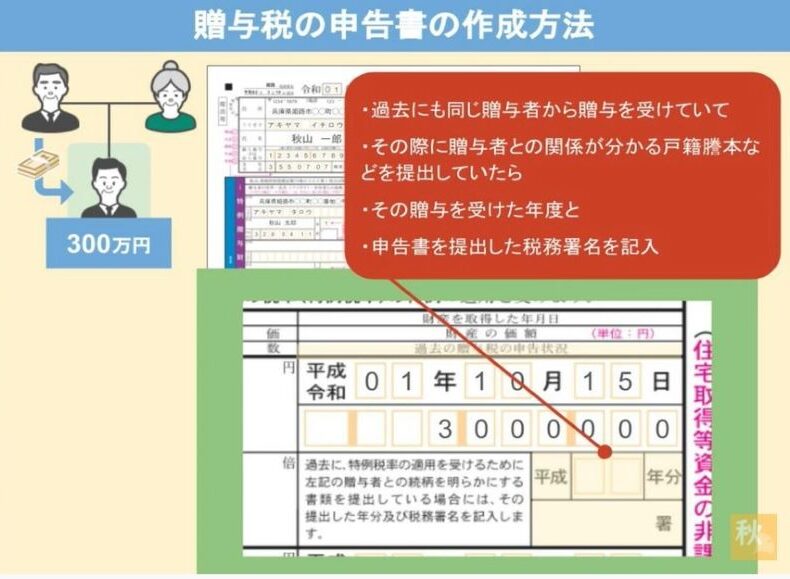

もし過去にもお父さんから贈与を受けていて、その時に贈与税の申告書と一緒にお父さんとあなたの関係がわかる戸籍謄本など書類を提出していましたら、その贈与を受けた年の年度と贈与税の申告書を提出した、税務署の名前を記入します。

なければ空欄でOKです。

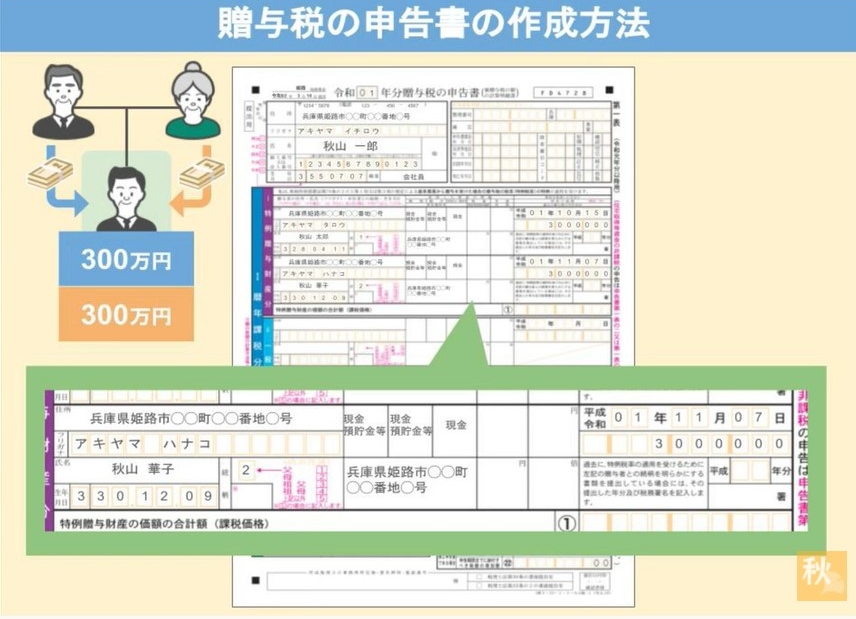

次は先ほどと同じように、お母さんから300万円をもらったことを書きましょう。

そしてお父さんからもらったお金と、お母さんからもらったお金の合計を①の欄に記入します。

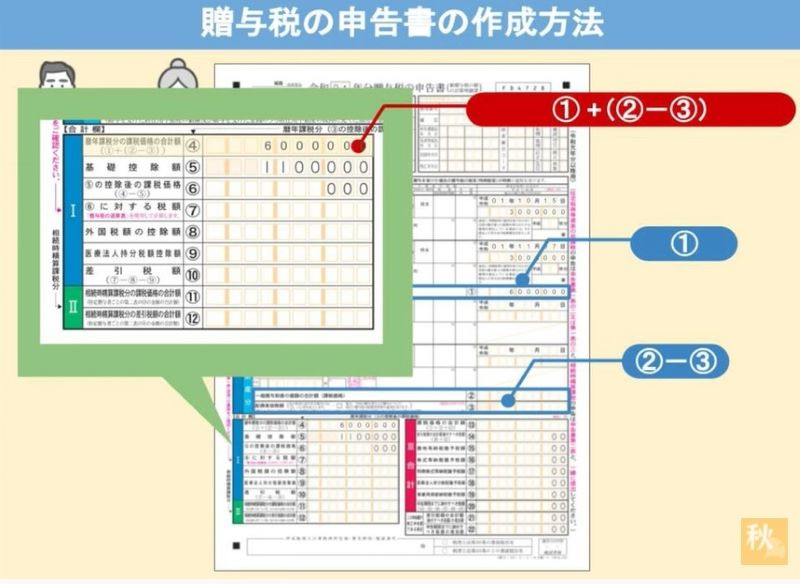

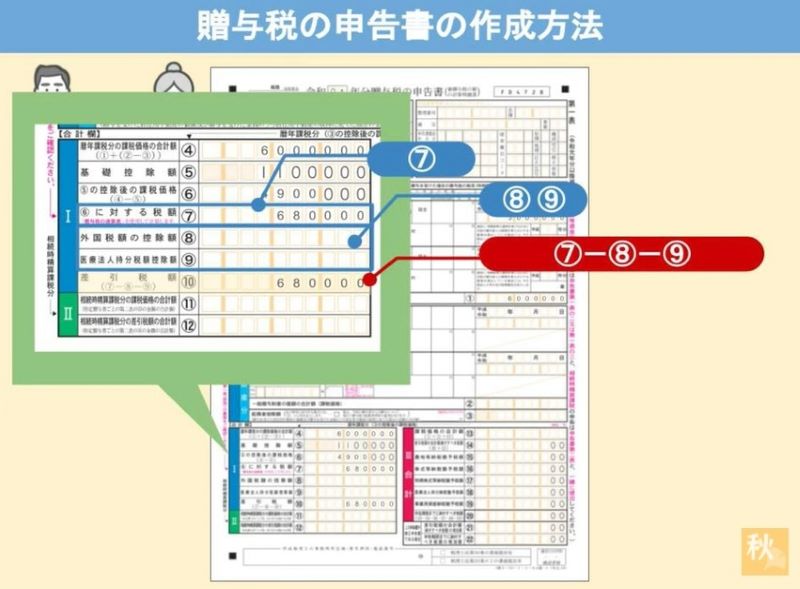

次は申告書左下のIの欄の④暦年課税分の課税価格の合計額の欄

①の欄の数字に②欄の数字から③の欄の数字を引いた額を足して記入します。

⑥の欄には、④の数字から基礎控除110万円を引いた額を記入します。

そして⑦ ⑥に対する税額の欄には、贈与税の税額を記入します。

贈与税額がいくらになるかは⑥で計算した課税対象額に、下の図の税率をかけて税額控除の額を引きます。

税額控除30万円を引いて贈与税は68万円です。

ですので、⑦の欄には68万円と記入しましょう。

⑩差し引き税額の欄には、⑦の欄の数字から⑧と⑨の欄の数字を引いた税額を記入します。

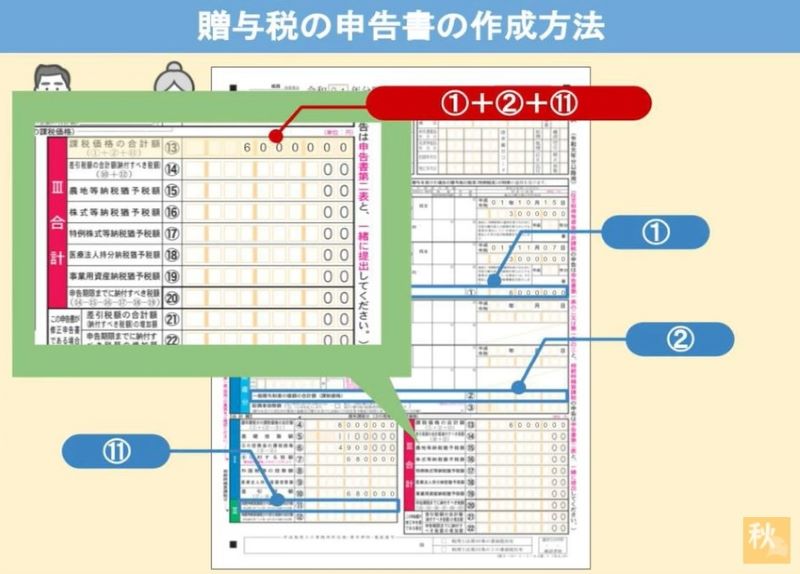

ここまで記入できれば、次は右側のIII 合計の欄の記入に移ります。

まず⑬ 課税価格の合計額には、①と②と⑪の欄の合計を記入します。

次に⑭ 差し引き税額の合計、納税すべき税額の欄に、⑩と⑫の欄の合計を記入します。

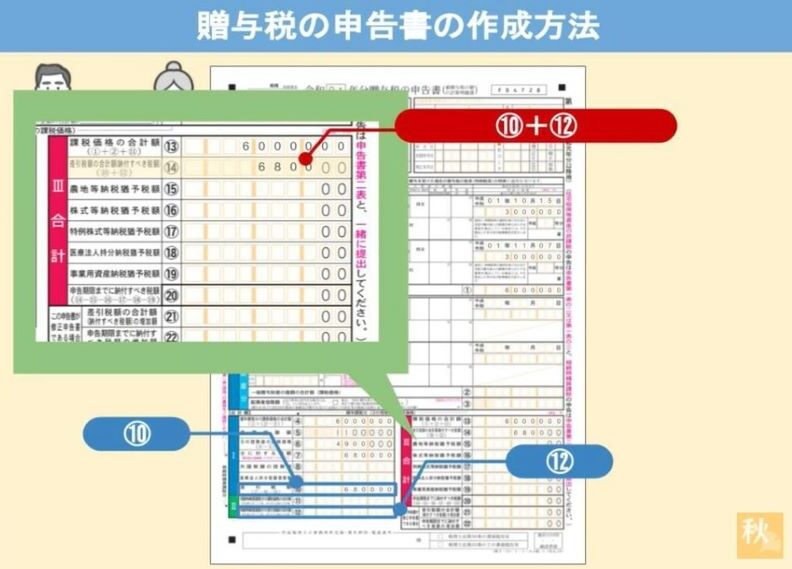

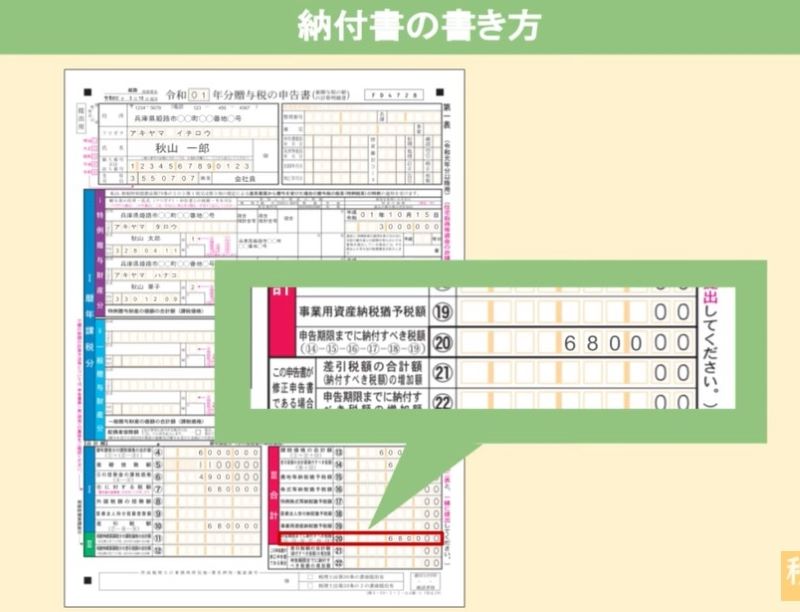

ではいよいよ最後に、⑳申告期限までに納付すべき税額を記入しましょう。

ここは⑭の数字から、⑮、⑯、⑰、⑱、⑲の欄の数字を引いたものを記入します。

今回の例題ですと支払う贈与税は68万円になりましたね。

後は贈与を受けた人の認印を押せばこれで申告者は完成です。

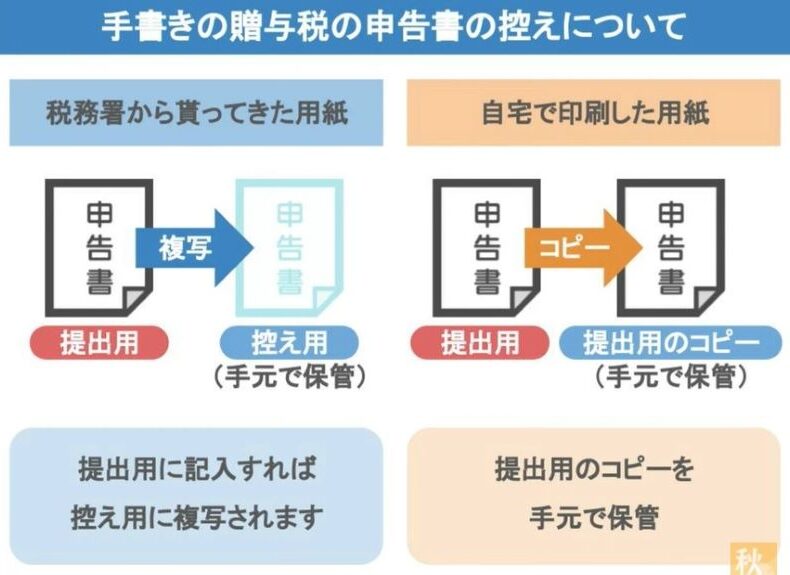

申告書の控えをお手元で保管する場合なんですが、税務署からもらってきた申告書に記入した場合は複写式になっていますので、1枚目に記入すれば、控えの用紙にも複写されますが、国税庁ホームページからダウンロードして印刷した場合は、控えの用紙に複写はされませんので、提出用の申告書をコピーして手元に保管しておいてください。

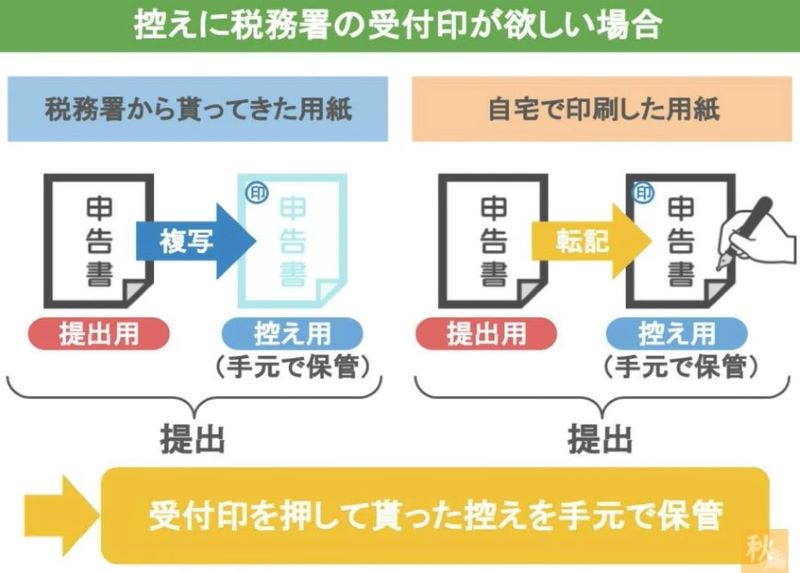

申告書の控えに税務署の受付印が欲しい場合は、複写式の場合提出用の申告書と一緒に複写された控えを提出します。

自宅などで印刷した場合は、提出用の控えの用紙に提出用に記入した内容を書き写して提出して、受付印をおしてもらいましょう。

その他の提出書類としては本人確認書類としてマイナンバーカードのコピーか、それがなければ、マイナンバーカードの通知書のコピーと運転免許証のコピーなどが必要になります。

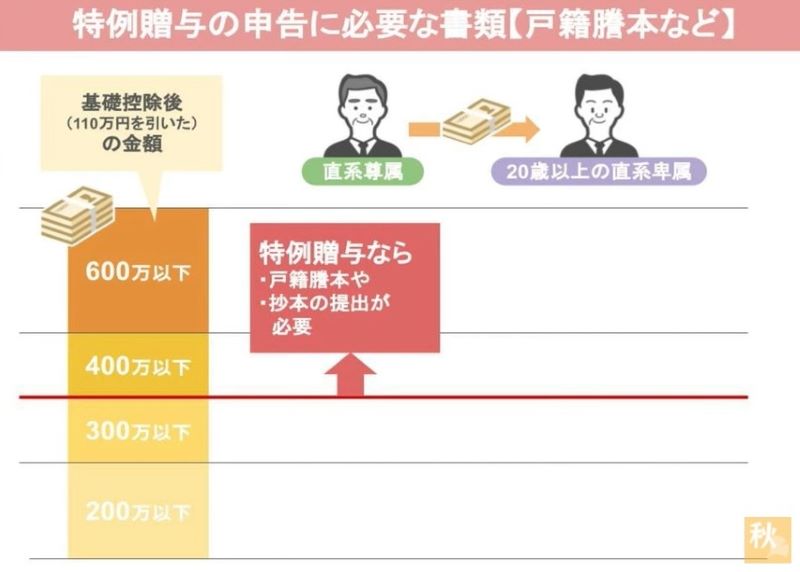

また、もし同じ年に父母や祖父母から受けた贈与の金額が基礎控除を引いて、300万円を超えるようでしたら、贈与を受けた人の戸籍謄本や抄本などを提出して、贈与を受けた人が贈与した人の直系卑属、要は子供や孫であると証明する必要がありますので、提出を忘れないように注意して下さいね。

贈与税の申告書が完成しましたら、申告書の提出と納税を行う必要があります。

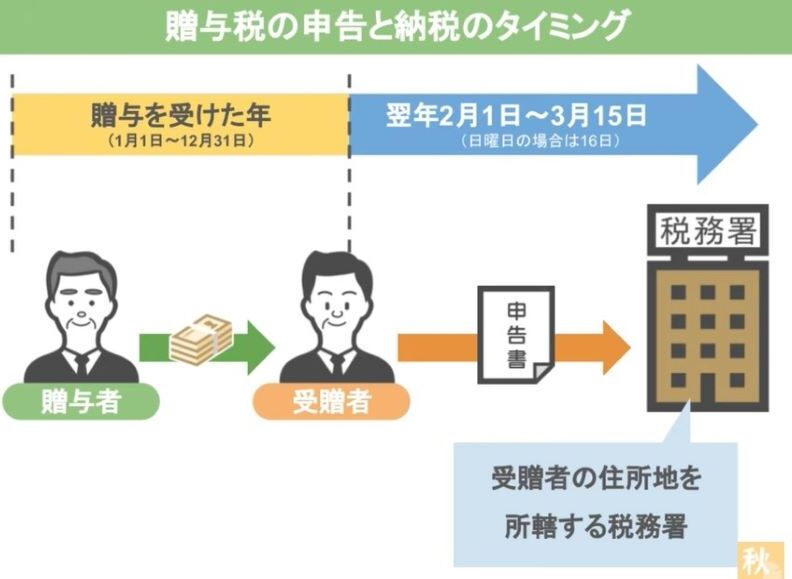

贈与税の申告と納税のタイミング

これらのタイミングは贈与を受けた年の翌年の2月1日から3月15日の期間中に、贈与を受けた人の住所を所轄する税務署に申告書、各種必要書類を提出し納税を行います。

申告書の提出は直接税務署に提出しても、郵送してもどちらでも構いません。

直接提出する場合、ついでに納付書をもらって帰るようにしましょう。

申告書の控に受付印が欲しい場合、申告書と一緒に提出すれば受付印を押した控えを返却してもらえます。

郵送する場合なんですが、申告書の控に受付印が欲しい場合は、申告書と一緒に控えの申告書と切手を貼った返信用封筒、それと納付書を同封して欲しい旨を一筆したためて一緒に発送してください。

そうしましたら、税務署から受付印を押した申告書の控えと、納付書が送られてきます。

税務署の受付印を押した申告書の控えが不要な場合は、わざわざ返信用封筒を入れて納付書を送ってもらわなくても、郵便局など金融機関に行けば納付書は置いてあります。

最近は納付書を使わずに、QRコードを使ったコンビニ納付やクレジット納付という方法もありますが、今回は納付書を使った贈与税の納付方法を説明しますね。

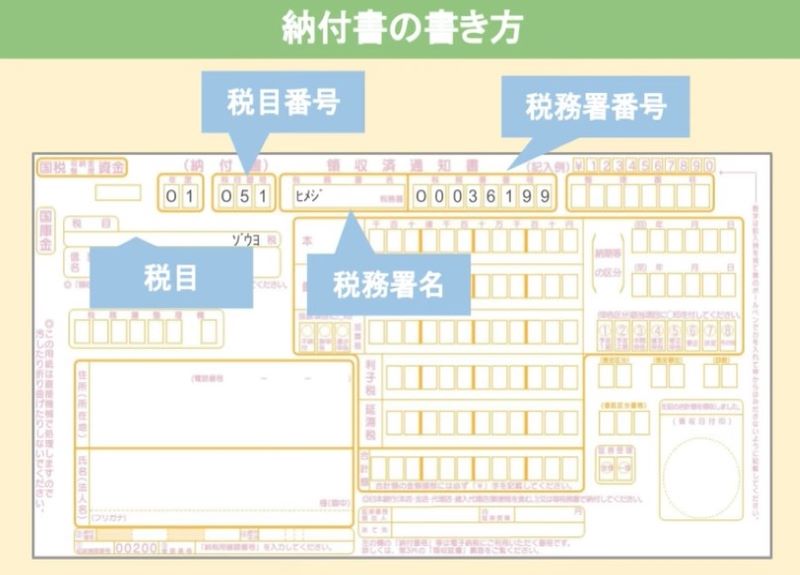

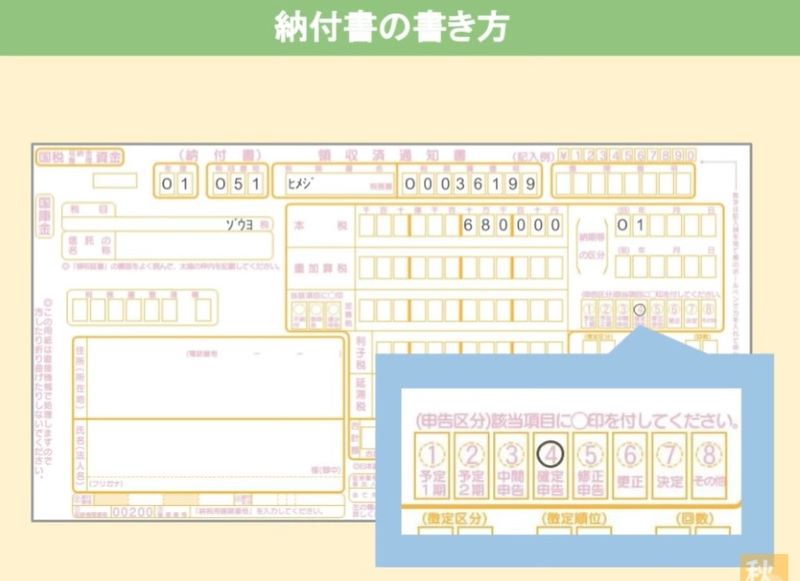

納付書の書き方

納付書が手に入りましたら、まず年度を書きましょう。記入はすべて黒のボールペンで書いてください。

ここには税金を納める年度ではなく贈与を受けた年度を書きます。

令和元年に贈与を受けた分の納税でしたら「01」となりますね。

次に税目と税目番号、税務署名と税務署番号なんですが、これは税務署の窓口で納付書をもらう時に「どこの税務署の何の納付書ですか?」と聞かれますので「〇〇税務署の贈与税の納付書です」と答えれば印字したものがもらえます。

改めて確認ですが、贈与税申告先の税務署も、納税するために必要な納付書に印字されている税務署も、贈与を受けた人の住所地を所轄する税務署ですので、間違わないようにしておいてください。

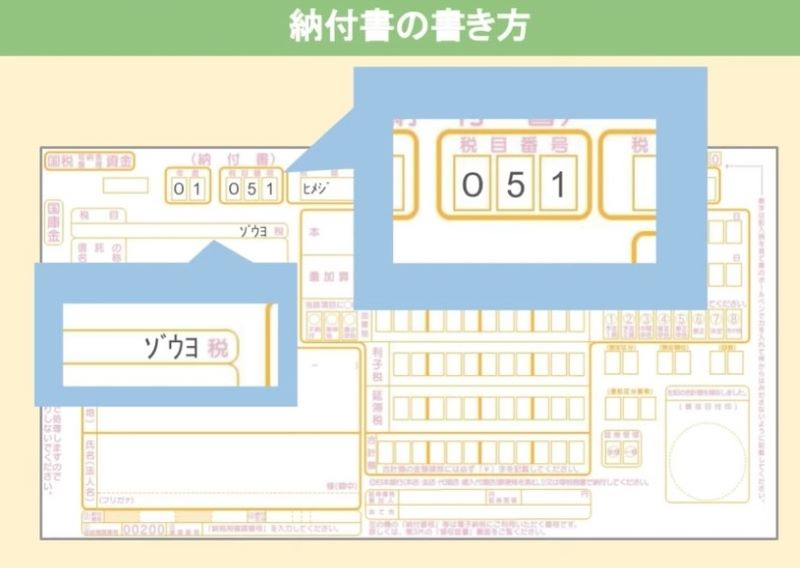

税目番号が記入されていない場合には「051」と書きましょう。すぐ下の税目欄にも「ゾウヨ」と書いておきます。

次に整理番号なんですが、ここは別に書かなくても構いません。

では次は贈与税の税額を記入します。

申告書を作成した時に計算した税額ですね。

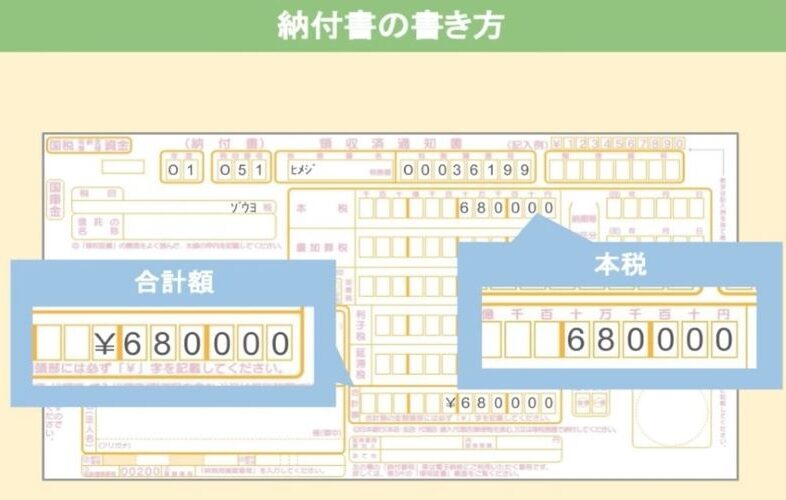

下の画像の赤枠部分、申告期限までに、納付すべき税額の欄に書いた金額と同じ額を納付書の本税と合計額の欄に書きます。

合計額の欄には数字の頭に¥マークを書いてください。

本税の方は¥マークは必要ありません。

次に納税等の区分の欄ですが、贈与税の場合は年だけ書いていればOKです。

月と日は書く必要はありません。

ここに書く年も一番最初に書いた贈与を受けた年を書きます。

次は申告区分ですね。贈与税の申告を行う場合は、④の確定申告に丸をつけます。

ではいよいよ最後、贈与を受けた人の住所電話番号と氏名を書けば、納付書の記入は完了です。

後は納付書とお金を用意して、金融機関で納付をするだけです。

いかがだったでしょうか?

皆さんが考えていたよりも贈与契約書の作成も贈与税の申告書の作成も案外簡単だったと思います。

ですので先ほども言いましたが、贈与税の申告書や贈与契約書の作成については、初回は税理士さんに作成を依頼されてもいいかもしれませんが、相続税の節税のために次年度以降の贈与も考えられている方は、ぜひご自身でチャレンジされることもおすすめします。

今日は「贈与契約書の作成方法と、贈与税申告書の作成・提出方法」をお話しました。

このチャンネルでは税務調査で調査官によく指摘されるポイントや、相続・贈与で損をしないための情報などを週に2回火曜・土曜日に投稿しておりますので、ぜひチャンネル登録をしていただければ幸いです。

以上です。ありがとうございました。

秋山清成

秋山清成

![]()