相続財産は、誰に対してどのくらいもらえるのか?

この記事では、「相続人の範囲」や「相続順位」また「相続分」についてみていきます。

相続人を決める基本的なルール

法定相続人とは

相続人とは、遺産を相続する権利を持っている人のことを指します。

民法では相続人の範囲や相続財産の取り分を決められており、それぞれ法定相続人や法定相続分と呼ばれます。

遺言などで特に遺産分割について指示がない場合は、法律に基づいた相続を行うのが一般的です。

遺産相続手続きの中でも、最初に行うのが相続人は誰なのかを確認することとなっています。

法定相続人は被相続人(=故人)との関係によって決まりますが、法定相続人であっても、相続欠格や相続廃除によって相続人としての権利を失うことがあります。

相続欠格自由は被相続人や、先順位や同順位の相続人を殺害した場合や、詐欺・脅迫によって相続に関する遺言に影響を与えたり、遺言書の偽造や破棄・隠匿などを行ったものなどです。

相続に関して犯罪行為を行ったものが相続欠格事由にあたり、自動的に相続人としての権利を失います。

また、被相続人を虐待していた場合や、被相続人の財産を不当に処分した人、遺産目当てで戸籍上の家族になったものなどは申し立てにより相続人としての権利を排除することが可能です。

相続人の順位と相続分の決まり

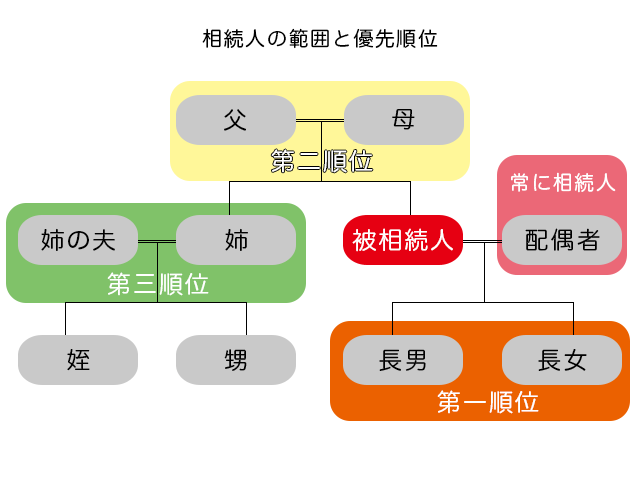

法定相続人の範囲は、まず原則として配偶者は常に相続人となります。

言い換えると、相続人の範囲は「配偶者」と「配偶者以外の相続人」という2つの枠があるということです。

配偶者以外の相続人は相続人となる優先順位にしたがって決定します。

第1順位は直系卑属である子、第2順位は直系尊属である父母や祖父母、第3順位は兄弟姉妹です。

第2順位は第1順位にあたる人がいない場合に、第3順位は第1順位・第2順位にあたる人がいない場合に相続人としての資格を得ることになります。

法定相続分の割合も変わってきます。

| 順位 | 配偶者の法定相続分 | 配偶者以外の相続人の法定相続分 |

|---|---|---|

| 第1順位(子) | 1/2 | 1/2 |

| 第2順位(直系尊属) | 2/3 | 1/3 |

| 第3順位(兄弟姉妹) | 3/4 | 1/4 |

相続人が既に亡くなっている場合はその子供へ「代襲相続」する

相続発生前に相続人にあたる子が死亡している場合や相続欠格・相続廃除に該当している場合は、孫が相続人となります。

これを代襲相続と言います。

孫も既に死亡している場合はひ孫が相続人となり、これを再代襲相続と言います。

第3順位の兄弟姉妹が相続人となっている場合、兄弟姉妹が先に亡くなったり、相続欠格・相続廃除されている場合は、甥・姪が代襲相続します。

第1順位と違うのは、甥や姪が既に死亡している場合でも、その子供は再代襲しないことです。

第2順位の人が相続人となる場合でも、父母が既に亡くっていて、祖父母がいる場合は祖父母が相続人となりますが、これは代襲相続ではありません。

代襲相続があるならば、父が亡くなって母と父方の祖父母の計3人が相続する、ということがありえますが、実際には父母二人が亡くなっていないと祖父母には相続権が移動しません。

直系尊属について代襲相続を認めないのは相続人の人数を増えるのを防ぐことを目的としています。

相続放棄をした場合は代襲相続は発生しない

代襲相続は相続人が死亡している場合のほか、相続欠格や相続廃除の場合でも代襲相続が発生します。

一方で相続人が相続放棄をした場合は代襲相続は発生しません。

相続放棄という手続きは、死亡や相続欠格・相続廃除と異なり、最初から相続人ではなかったと扱われます。最初から相続人ではないため、そもそも相続の権利が子や孫へ代襲相続することはありえないのです。

具体例で見る相続人の範囲と相続分

子供がいる場合の相続人と代襲相続

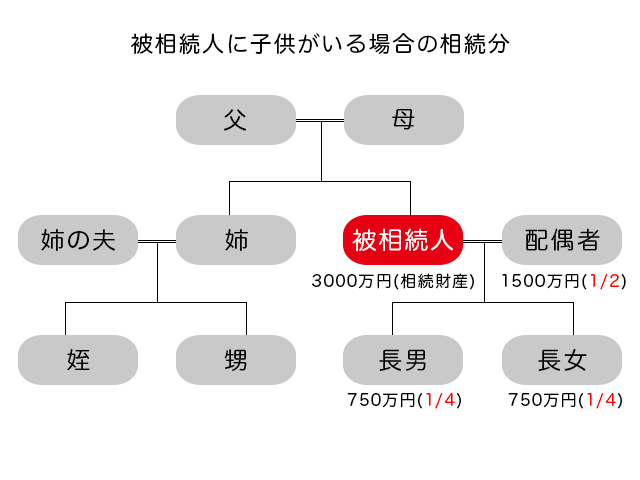

多くの場合は、配偶者が1/2、子供達が1/2を相続する

子供がいる場合の相続人の範囲について調べてみましょう。

相続人としての優先順位が第一順位となるので、このケースの相続が最も多いことになります。

上の図は子供がいる場合の相続人の範囲です。被相続人の両親や兄弟がいる場合でも、子供がいる場合は相続人は配偶者と子供になります。

相続分は妻が半分と、子供が半分で、子供全体の相続分から均等に分割することになります。

一人っ子の場合は1/2すべてが相続できますが、二人兄弟は一人あたり1/4、三人兄弟は一人あたり1/6という風になります。

今回は3,000万円の相続財産があった場合、配偶者に1/2の1,500万円、子供は残りの1,500万円を二人で等分してそれぞれ750万円が相続分となります。

ちなみに配偶者も既に亡くなっていた場合は、長男と長女が1,500万円ずつを相続することになります。

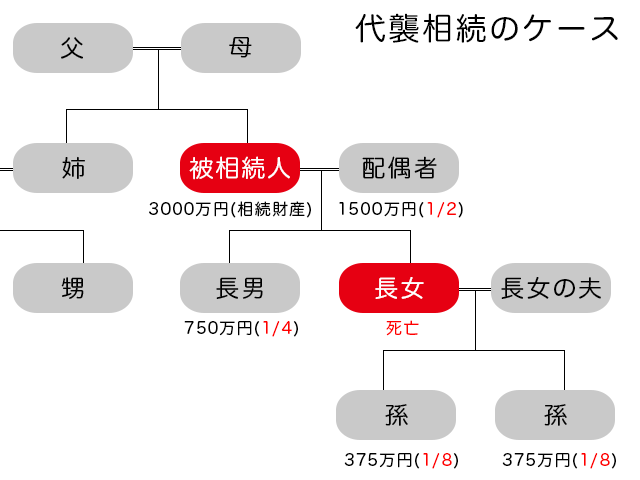

子供が亡くなっている場合は孫やひ孫に代襲相続する

では、被相続人の相続開始前に長女が既に亡くなっている場合はどうでしょうか。

長女に子供がいなければ、長男が1,500万円を受け取ることになりますが、上の図のように既に子供が生まれていた場合(被相続人から見て孫)、死亡している長女の代わりに孫が相続人となります(代襲相続)。

この時、孫の相続分は、亡くなった子が相続人として本来受け取るはずだった相続分を引き継ぐので、被相続人の相続財産の1/4を、孫二人で分けるので1/8の相続分を持つことになります。

孫が既に死亡していた場合も同様に再代襲相続となります。

ちなみに、長女の夫には相続権はありません。

子供がいない場合は直系尊属(父母や祖父母)などが相続人になる

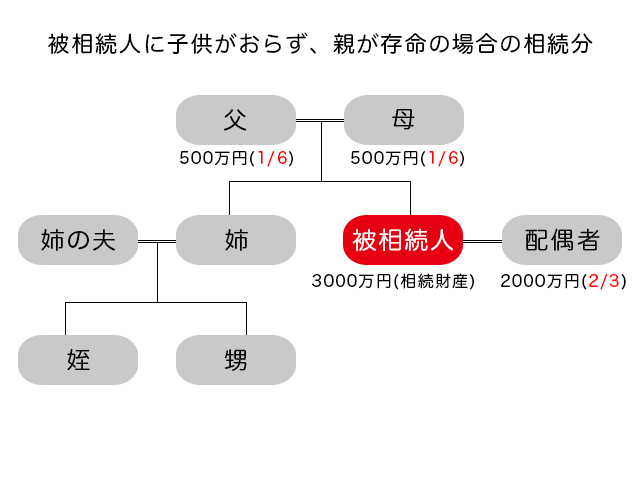

配偶者が2/3、直系尊属が1/3を相続する

被相続人に子供がいない場合は第二順位の直系尊属が相続権を持つことになります。

第一順位の子供がいない場合(または第一順位の子や孫などが全員相続権を失っている場合)は第二順位である直系尊属、上記の図では被相続人の両親が相続人となります。

相続分は配偶者が2/3、直系尊属に対しては1/3となるので、両親は1,000万円を二人で分けて500万円ずつ受け取ることができます。

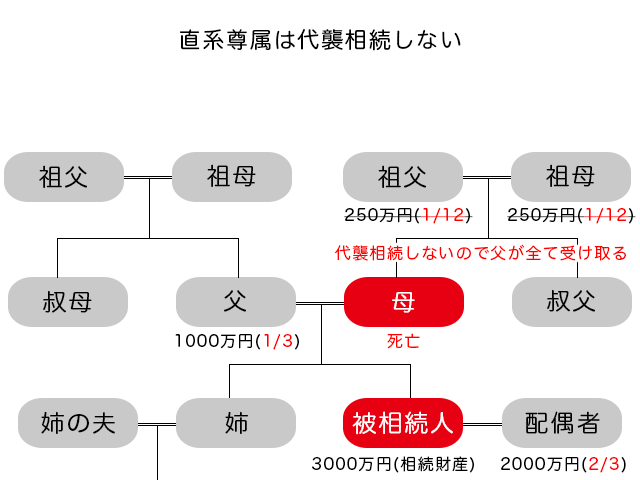

直系尊属は代襲相続しない

直系尊属は代襲相続しません。上記の図のように相続時に母が既に亡くなっている例を見てみましょう。

代襲相続が発生するならば、直系尊属の相続分1,000万円(1/3)のうち、父が500万円(1/3)、そして母の相続分500万円(1/3)が母の両親(被相続人の母方の祖父母)に代襲相続され、それぞれ500万円を祖父母で分け250万円ずつ相続分があるはずです。

しかし、直系尊属は代襲相続しませんので、この場合は父親が直系尊属の相続分の全てを相続することになります。

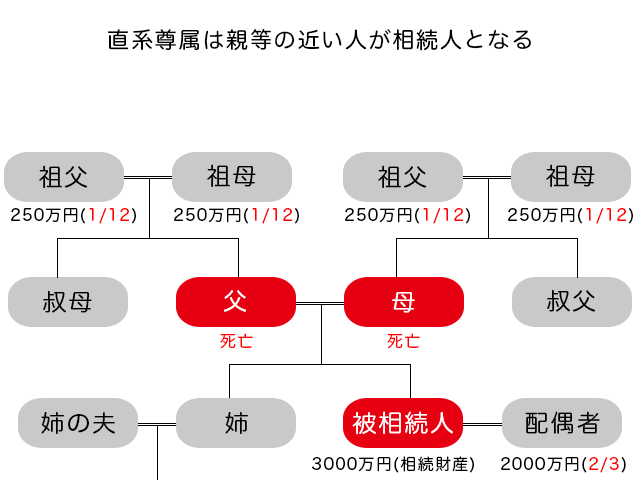

直系尊属の相続人の優先順位は親等が近い人から

子供がおらず、父母が亡くなっていて、祖父母が存命なケースでは、直系尊属の相続分は祖父母が相続することになります。

このケースでは祖父母4人で1,000万円を当分するので一人あたり250万円の相続分となります。

祖父母がいない場合は曾祖父母へ…などと行きますが、実際のケースでは上の世代で存命の人は少なくなっていきます。

また、当然ですが、被相続人の配偶者の両親には相続権がありません。

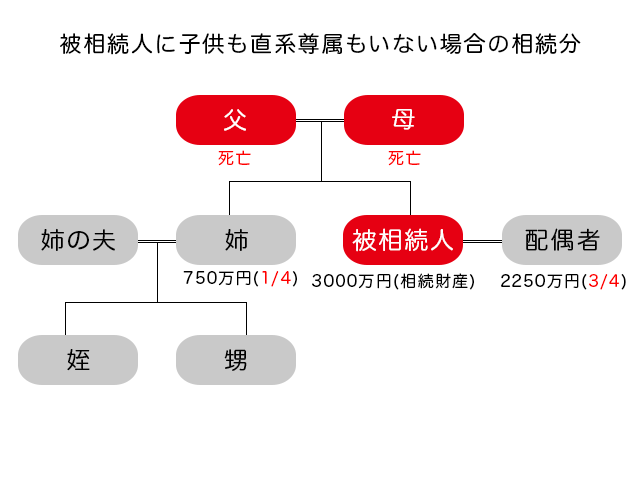

子供もおらず、直系尊属もいない場合は兄弟姉妹が相続人となる

配偶者が3/4、兄弟姉妹が1/4を相続する

子供がいない場合は直系尊属が相続人となりますが、直系尊属も全員亡くなっている場合などがあります。

その場合は第三順位である被相続人の兄弟姉妹となります。

上記の図では、父母より上の世代も全員亡くなっているものと考えてください。

子供も直系尊属もいない場合は第3順位にあたる被相続人の姉が相続人にあたります。

配偶者の相続分は3/4、被相続人の兄弟姉妹の取り分は1/4で、被相続人の兄弟は姉一人なので1/4全てを姉が相続します。もちろん、2人いた場合は1/8、3人いた場合は1/12のように兄弟姉妹の相続分を等分します。

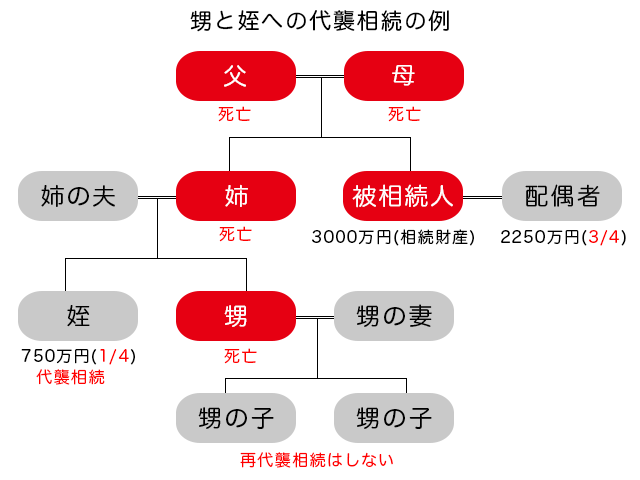

甥や姪への代襲相続はあるが、甥の子・姪の子への再代襲相続はない

兄弟姉妹の相続に対しても子と同じく代襲相続が発生しますが、再代襲相続はしないという特徴があります。

上の図では、姉に長男・長女(被相続人からみて甥と姪)がいるので、姉が相続時に亡くなっていた場合は甥と姪が姉の相続分を代襲相続します。

甥と姪が存命であれば750万円を半分ずつで一人375万円が相続分となりますが、今回のケースでは甥が相続時に亡くなっているので、姪が被相続人の姉の相続分を全額引き継ぐことになります。

甥の子達が甥の375万円を再代襲することはありません。

兄弟姉妹に再代襲相続を認めないのは、被相続人と付き合いが全くない人に相続財産が渡るような、いわゆる「笑う相続人」を防ぐためと言われています。

被相続人の子供や親は直系で縦の流れですが、兄弟姉妹は傍系で横のつながりとなるので、それらと比べても相続分は少なく、制約も多いということになります。

まとめ

以上が相続人を決める基本的なルールです。

もちろん、これは民法で定めている原則ですので、被相続人の遺言書や相続人同士の遺産分割協議で法定相続分とは異なる相続を行うことも可能です。

遺産相続は金銭が絡み、トラブルも少なくありません。

当事者同士の話し合いを円滑にするためにも、第三者の弁護士や司法書士といった専門家に相談するとスムーズに遺産分割が可能となります。