1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、税理士の秋山です。

今日は、調査を受けやすい相続税の申告書、というお話をします。

私はですね、約40年間、国税局・税務署で相続税の調査や、この事案を調査するのか調査省略にするのかという、申告審理事務を数多く行ってきました。

今日はですね、そんな調査官時代の経験から、調査をする事案と言いますのは、ある根拠のもとに調査に選定しているんですよ、というお話をします。

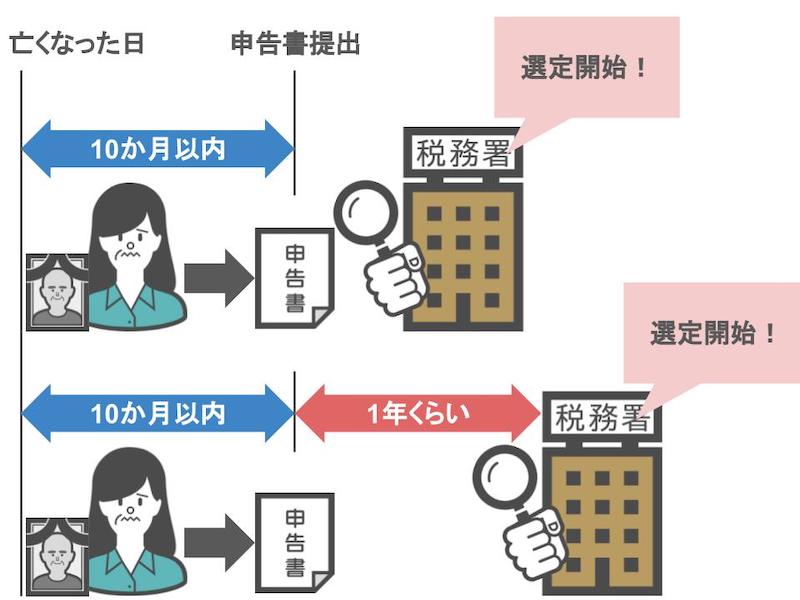

まずですね、皆さんの近しい方が亡くなられた際には、相続税の申告をしますよね。

その申告書を税務署が受け取った後、すぐに申告書の内容を見て調査が始まるというわけではありません。

申告書が提出されてから実際に調査の選定が始まるまでには、大体1年ほどの期間があります。

そして実際に調査選定が始まったとしても相続税の調査と言いますのは、時間がかかりますから、一人の調査官が一年間に調査できる件数は、8件から10件くらいなんですね。

ですから、調査をする事案というのは、申告漏れが少しでも多く見込まれる事案を選定するわけなんですね。

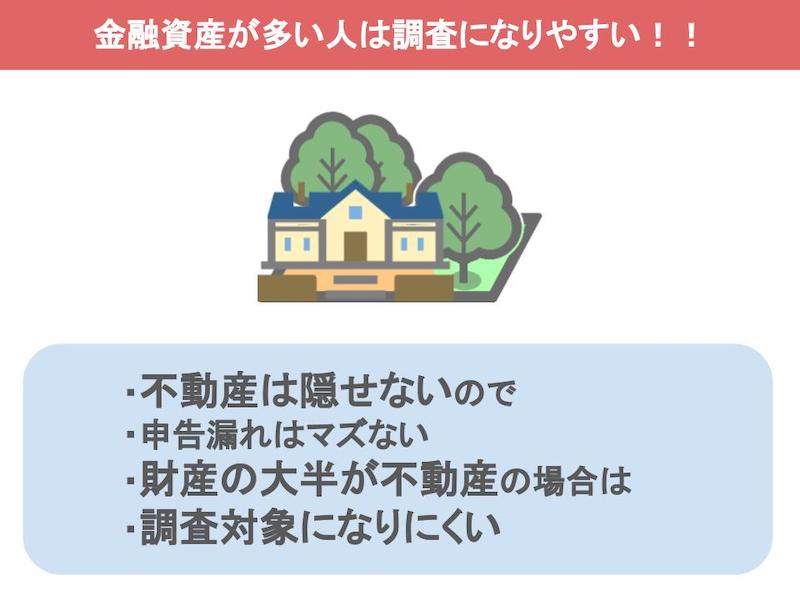

申告漏れが少しでも多く見込まれる事案というのは、どのような事案かと言いますと、まず一番は、金融資産が多い事案ですね。

亡くなったかたの全ての財産のうち、金融資産の比率が多いか少ないか、これが選定条件の一つになります。

これは、なぜかと言いますと、亡くなった方の財産のうち、不動産と言いますのは、評価の仕方が間違っているケースはあるんですけど、隠しようがないから、申告から漏れているということは、まずありません。

ですから、申告された財産の大半が不動産である場合には、たとえ申告された財産が何億円もあったとしても、なかなか調査事案には選定しないわけですね。

しかしその点、預貯金や株券などの金融資産は、申告せずに隠すことができてしまいますから、自ずと金融資産の多い事案を選定するというのは、税務署内部では常識みたいなもんなんですよね。

ではここからは、提出された申告書の中に、金融資産が多い事案があった場合の、実際の調査選定の方法を説明していきたいと思います。

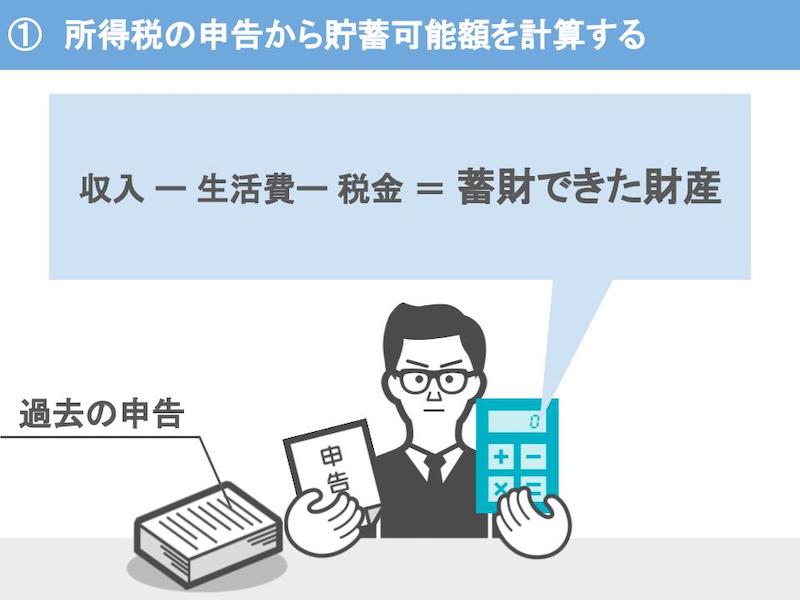

まずはですね、亡くなった方の過去の所得税の申告書から、過去の収入を把握します。

これで亡くなった方が、例えば10年間でどれくらい蓄財ができるのか、これを計算するわけですね。

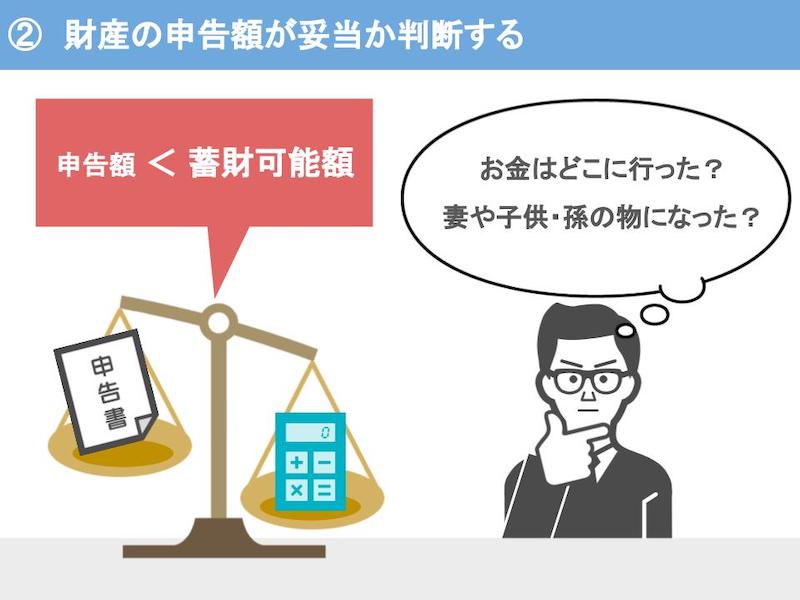

そして先ほどの概算をもとにですね、申告額と比較して、妥当な金額が申告されているのか否かを判断します。

申告された預貯金などの金額が、概算よりも少ない場合には、お金はどこに流れたのか、妻や子供や孫のものになっていないかを見極めるんですね。

そこで妻や子供や孫の預金などが多いと、調査官は名義預金をターゲットに調査に着手するわけなんですね。

また亡くなられた方の金融資産が、妻や子供や孫の預金などになっていない場合は、タンス預金や金の購入など、また遠隔地の銀行に預金をしていないか、外貨建ての商品の 購入等によって財産を海外に持ち出していないかなどを調査によって解明するんですね。

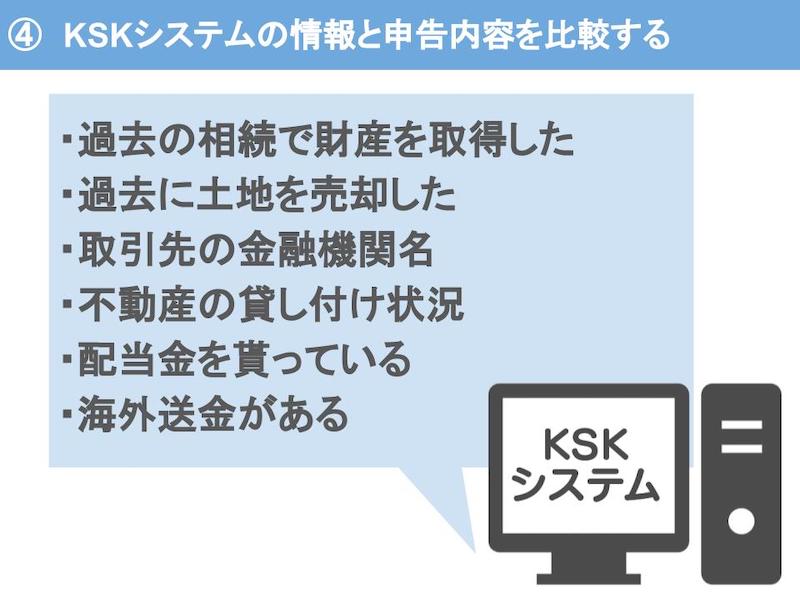

また税務署は、KSKシステムという独自のコンピューターシステムに蓄積されている、亡くなった方の過去の情報を持っています。

これは、父母や夫の相続で財産を取得したとか、亡くなった方は、過去に土地を1億円で売却したとか、取引の金融機関名や、不動産の貸付の状況、どこの会社から配当金をもらっていた、海外送金があるのかなど、ありとあらゆる情報が蓄積されていますので、このKSKシステムの情報と、申告内容とを比較検討をしまして、調査事案に選定するんですね。

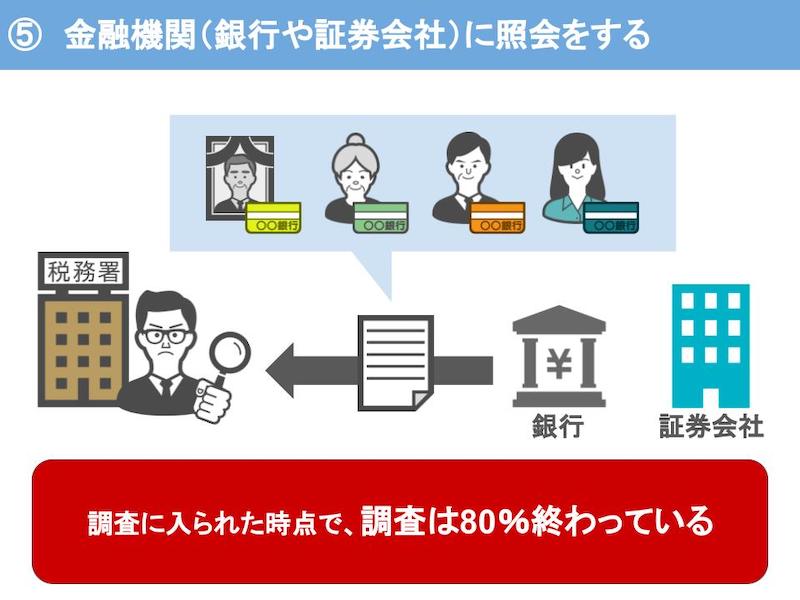

また調査対象事案の申告に関しましては、税務署は銀行や証券会社にも照会をして、亡くなった方やその家族、妻、子供、孫の取引内容も持っていますから、相続税の調査に入られた時には、もうすでに調査は80%は終わっていると言っても過言ではないわけですね。

そして他にも、過去に高額な不動産の譲渡があるとか、大口資産家であるとかというのは、資産家の方といいますのは、相続が発生する前から、税務署は独自に情報を収集しているんですね。

それに選定項目には、著名人という項目もあるんですね。

この著名人なんですけど、申告内容に不明なことが無くても、著名人は元々調査対象になっていますから、きっちりと申告されることをお勧めします。

ざっとこういった調査選定項目があるんですね。

最後になんですけど、今の相続税の調査で税務署が一番力を入れていますのが、名義預金ですから、妻や子供や孫に贈与されていらっしゃる方は、過去にあげました、名義預金の動画をぜひ事前に見ておいていただいて、対策をしていただければと思います。

【国税OBが語る】子供の預金を親が管理するのは危険?名義預金に該当するのかを解説!

【国税OBが語る】名義預金の調査手法と税務署から名義預金と疑われない為の5つのポイント!

【国税OBが語る】既に行ってしまった名義預金を今からリセットする方法!

このようにですね、税務署はあの手この手で調査事案を選定して、調査にやってきます。

結果として税務署に調査事案として選定されたものは、大体85%も申告漏れが見つかるんですね。

恐るべし税務署ですね。

今日は、調査を受けやすい相続税の申告書という話をしました。

このチャンネルでは、税務調査で調査官に指摘されやすいポイント、相続贈与についての節税策や、税金で損をしないための情報などを、週に3回火曜木曜土曜日に投稿しておりますので、是非チャンネル登録をしていただければ幸いです。

以上です、ありがとうございました。

秋山清成

秋山清成

![]()