1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、相続が発生した後に、相続人が10ヶ月以内に行うべき手続きの流れという話をします。

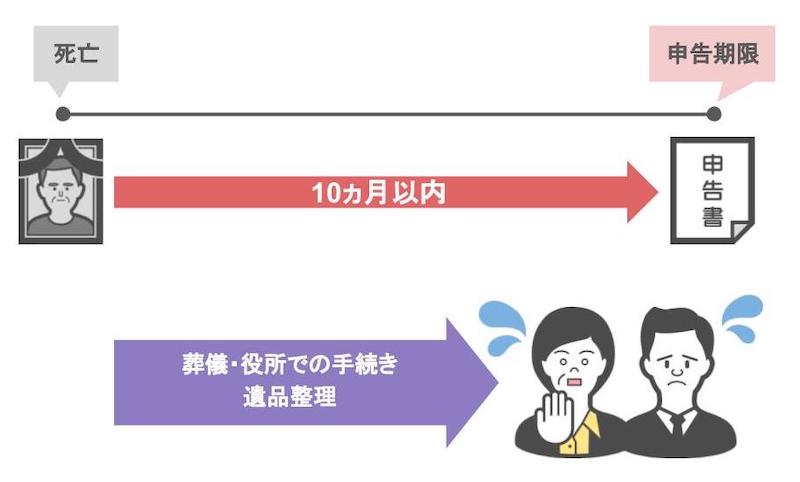

相続税の基礎控除を超える財産がある方が亡くなられた場合、相続税の申告は亡くなられた日から10ケ月以内に行わなければいけません。

しかし、葬儀やその後の後始末をしていたら、10ケ月という期間なんて、あっという間に過ぎてしまいます。

なのでいざという時に「一体何から手を付ければいいの?」と焦らないで済む様に、今回の動画では

・身近な人が亡くなってから相続税のことを考え始めるのはいつからがいいのか

・自分の家には相続税が掛かるのか、掛からないのかをどう判断すればいいのか

・相続税が掛かる場合に相続人の方が取るべき一般的な手続きスケジュール

というテーマについてお話します。

相続税のことを考え始めるのはいつからがベスト?

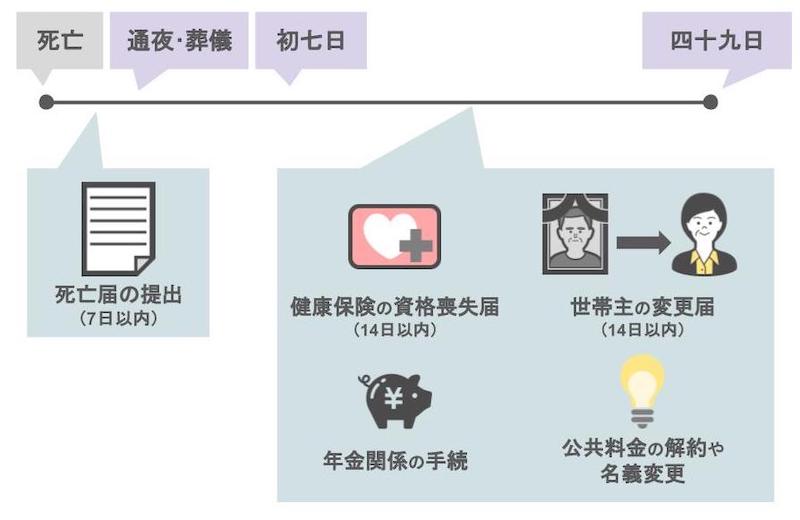

ご家族が亡くなるとお通夜、葬儀が執り行われ、そしてその後は初七日ですね。

この時期というのは、画像のように健康保険や年金関係の手続きや、世帯主の変更届、公共料金の解約や名義変更など、相続人の方は身の回りのことで、とにかく慌ただしいでしょうし、気持ち的にも亡くなった方の相続税の事などは考えられないでしょう。

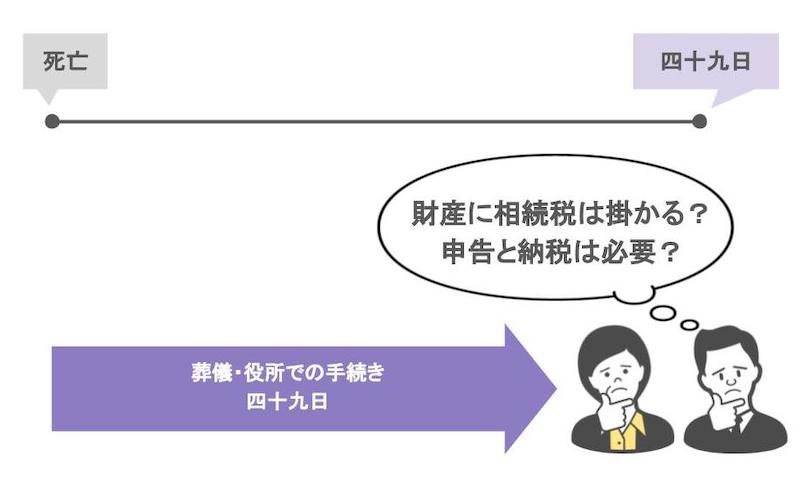

なので、相続や相続税のことについて考えられるのは、亡くなった方の四十九日が終わってからで十分だと思います。

では、四十九日も終わり、身の回りの慌ただしさも、自分達の気持ちも少し落ち着いてきた、そうしたら、次に考えていただきたいのは

・亡くなった方の財産には相続税は掛かるのか

・自分等は相続税の申告と納税が必要なのか

ということです。

その際に明らかに資産が多い家庭、具体的には1億円以上の財産がある家庭の場合でしたら、もちろん相続人の方達には相続税が掛かってきますので、この時期から徐々に専門家を探して、相続税の相談をしてください。

自分の家には相続税が掛かるのか、掛からないのか?

ですが逆に、1億円を超すような財産はないけれど土地や家、ちょっとした現預金が数千万くらいはある、こういった家庭の場合、うちには相続税が掛かるの?申告が必要なの?と、このように思われる方も多いと思います。

そういった方は相続に強い専門家に、うちには相続税が掛かるのでしょうか?と相談に行かれてもいいですし、相続税が掛かるかどうかを自分たちでざっくり計算することも可能です 。

ですのでここからは、相続税が掛かるのか、掛からないのか、わからないという方のために、相続税が課税されるかどうかを判断するための基準である、相続税の基礎控除について説明していきたいと思います。

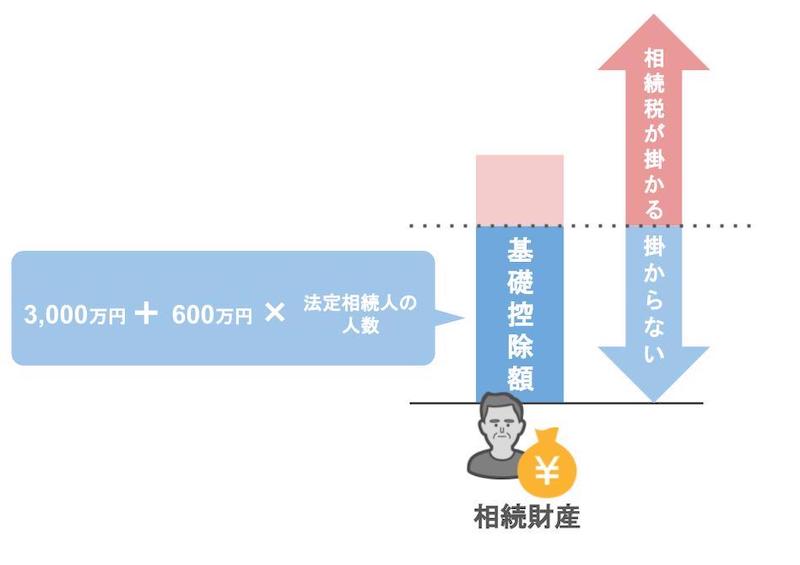

ではまず大前提として、そもそも相続税って財産をいくら相続したら、掛かるの?というところなんですが、相続税が掛かるかどうかというのは、亡くなった方が持っていた財産が、相続税の基礎控除である3000万円+600万円×法定相続人の人数を超えるかどうかで判断します。

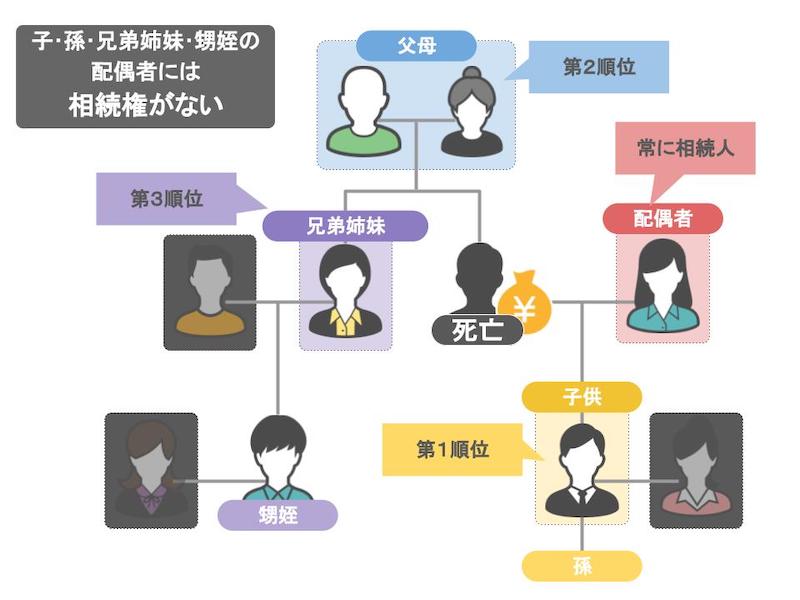

この法定相続人というのは、要は亡くなった方の財産を相続する権利がある人のことなんですが、亡くなった方の家族なら誰でも相続人になれるのか、と言えば、そうではありません。

残された家族には財産を相続できる順番がありまして、配偶者は順番など関係なく常に相続権があるんですが、子供や孫、親、兄妹姉妹や、甥、姪は自分より上の順位の家族がいた場合、財産を相続する権利はありませんし、また、子供や孫、兄弟姉妹、甥姪それぞれの配偶者についてはもともと相続権はありません。

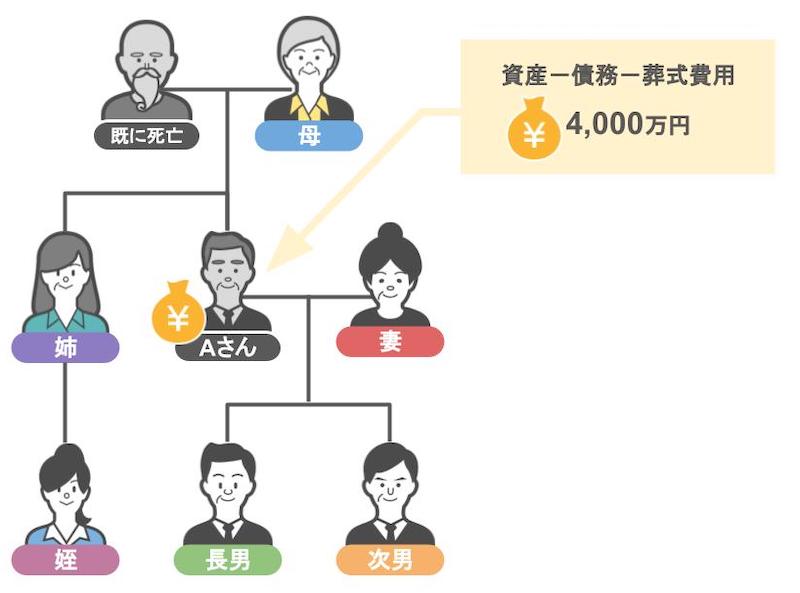

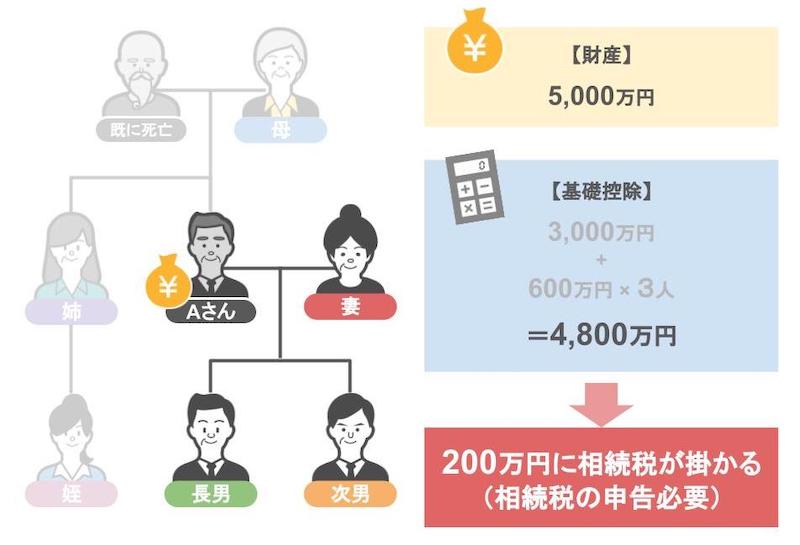

ではこれらのことを踏まえて、仮に、この画像のような家族がいたとしましょう。

亡くなったAさんの家族は母親と姉一家、妻、子供二人で、亡くなったAさんには、資産から債務、葬式費用を引いた残りの財産が4000万円あったとした場合、この家族の基礎控除はいくらになるのか、基礎控除額を踏まえた上でこの家族には相続税が掛かるのか、掛からないのか、というところを見ていきましょう。

まずこの中で、Aさんの財産を相続する権利がある法定相続人は誰かと言いますと、妻と子供二人ですから、法定相続人は3人ということになります。

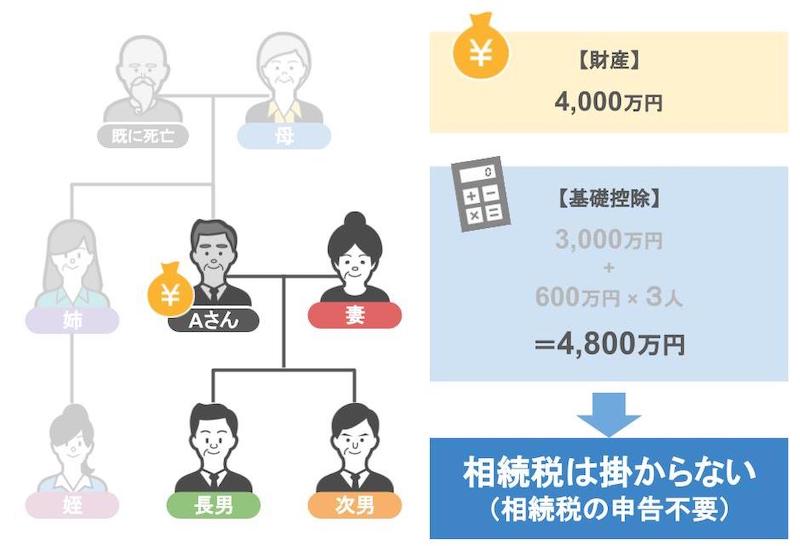

そして基礎控除は3,000万円+600万円×3人となりますから、4800万円です。

それに対しAさんの財産は4,000万円ですから、相続税は掛からず、相続税の申告も必要ないということになります。

逆にAさんの財産が5千万円であったとしたら、5000万円引く基礎控除は4800万円ですから、残りの200万円の部分に相続税が掛かり、相続人の方達は申告と納税が必要になるということですね。

この相続税の基礎控除の計算方法や、法定相続人については、以前投稿した動画

「【相続税の基礎控除】全家庭において相続税が〝0円〟になる基準を解説します!」でより詳しく解説していますので、ぜひ参考にしてみてください。

また、この相続税が掛かるかどうかを、一旦自分たちで判定する場合、亡くなった方の財産である土地や現金、預金その他の財産について、価値がざっくりとでも分からなければ、相続税の計算はできません。

そのために、相続税の対象になる財産というのは、どういったものがあるのか、また、それらの価値をざっくりと計算するにはどうすればよいのかについては、この動画内「【国税OBが語る】相続税が掛からないと思っている人ほど危ない!税務署は無申告の人を狙っています!」で詳しく解説しています。

先ほどの動画とあわせてこの動画の概要欄にリンクを貼っておきますので、興味のある方は是非ご覧になってみてください。

では、亡くなった方の財産を把握した上で、なんとなく、うちには相続税が掛かりそうだとなった場合に、次はどのような行動を取れば良いのでしょうか。

まず行っていただきたいのは、専門家を探して相続に関する相談をすることですね。

その際には絶対に、相続専門をうたっている専門家を探して相談を行ってください。

相続というのは、1件の単価が高いですから、報酬を目当てに相続を少しかじったくらいの方達も相続業務を受け付けている場合があります。

しかし、相続税というのは、所得税、法人税とは違い、かなり特殊な税法ですので、相談をした専門家に深いノウハウと経験がないと、土地などの価格についていい加減な評価を行われてしまい、最終的に納める税金が何百万円、時には何千万円と高くなってしまった、という話は本当に多いです。

もしも、少しでも費用が安い税理士事務所にお願いしたいと思っているのでしたら、せめて相続専門を掲げている税理士の中で、一番安い所に相談に行ってくださいね。

税理士だったら、どこでもいいということは危険ですので、そこだけは気をつけておいてください。

相続人の方が取るべき一般的な手続きスケジュール

さて四十九日も終わり、どうやらうちには相続税が掛かりそうだ、ということで、相談する税理士も選んだ。

ではここから、先の相続税申告は、一体どのような流れになるのかを見ていきましょう。

まず税理士を選んだら、初回相談の際にどんな資料を持っていけばいいのでしょうか。

これは訪問される事務所ごとに違いはあるでしょうが、税理士側として初回の相談の際に持ってきていただければ助かるものとしましては

・亡くなった方の預金通帳や残高証明

・所有されている有価証券などがわかる書類

・亡くなった方のご自宅に送られてくる固定資産税の通知書など

ですね。

もちろん、これらの資料はあくまでも最初に持参してもらえば、相談がスムーズにいくという意味であげていますが、最初の相談の時点では、その税理士が信用できる人かどうかは分かりませんから、最初は手ぶらで話だけをしに行く、ということでも全く問題ないと思います。

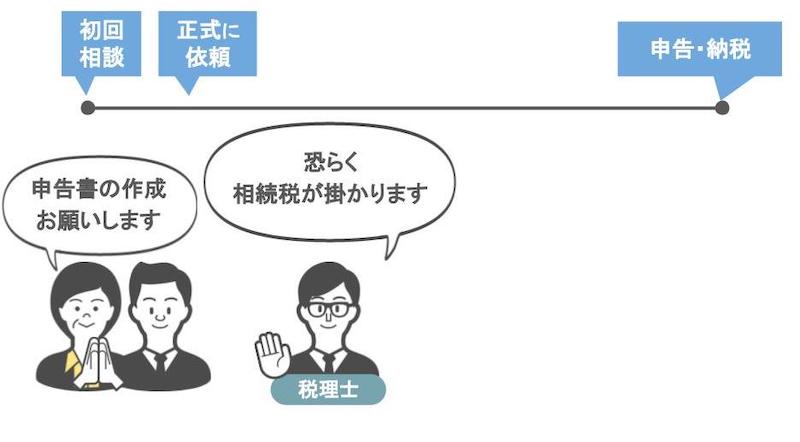

さてでは、初回の相談が終わり、税理士の見立てでも、相続税はおそらく掛かるだろう、ということで、相談先の税理士に正式に依頼をすることにした。

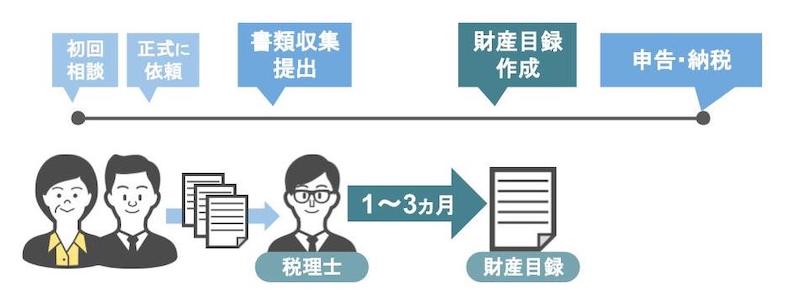

ではここから先、相続人の方達はどういった行動を取ればいいのか、ですが、税理士に正式に依頼をされましたら、次のような書類を集めてくださいという風に、税理士から指示があります。

主に

・亡くなった方の戸籍謄本、除籍謄本

・相続人の方達の戸籍謄本や印鑑証明書

・亡くなった方の財産、債務がわかる資料

を集めていただくことになります。

この財産や債務が分かる資料について少し詳しく説明しますと、相続財産にはこの図のように、皆さんに身近な現金、預貯金や土地・建物などの不動産の他にも、あまり馴染みのないものですと、借地権や漁業権などの権利も相続財産になるんですね。

それと、相続人の方が故人が亡くなる3年以内に、故人から贈与を受けていた場合は、贈与を受けた財産も相続財産に含めることになりますので、ここも税理士に話してもらえればと思います。

また、亡くなった方が抱えておられた債務や葬式費用というのは、相続税の計算の際に亡くなった方の財産から控除することができますので、これらの資料も集めていただく必要があります。

債務といいますのは、いわゆる借金、借入金ですね。

他にも、まだ納めていない税金でありますとか、故人が確実に返済や納税をすべきであったものが対象です。

お葬式費用と言いますのは、お通夜の費用、お葬式当日の費用が対象ですね。

戒名などもお葬式の費用に入ります。

意外に思われるかもしれませんが、初七日や四十九日などの法要に掛かる費用は、お葬式の費用の中には含まれません。

それと香典返しの費用もですね。

貰った香典は個人の相続財産に含める必要はありませんので、そのかわりと言いますか、香典返しの費用はお葬式費用にも含めません。

あくまで、葬式費用に計上するのは、お通夜とお葬式当日の費用となります。

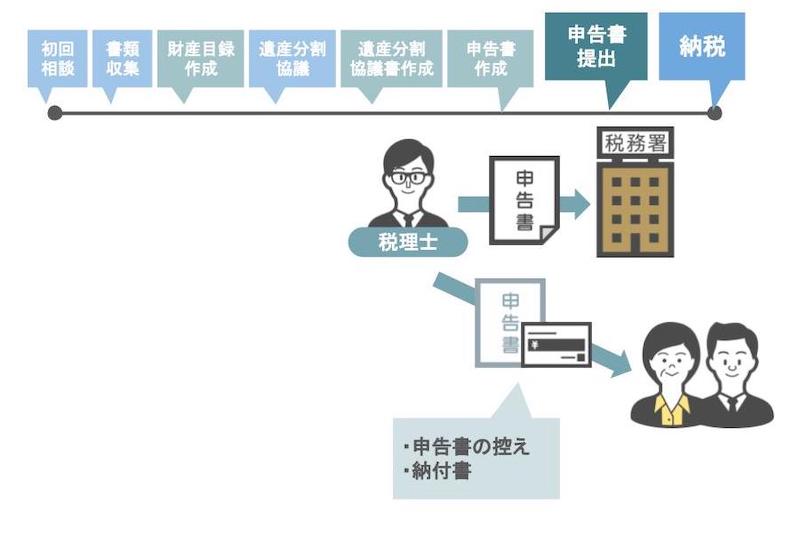

これらの資料を集めていただき、依頼先の税理士に提出していただいたら、その資料を基に税理士が亡くなった方の財産、債務の正確な評価額を計算し、財産目録の作成を始めます。

これにはだいたい、1か月から、3か月くらいの時間が必要ですので、その間は相続人の方は特に何もされることはありません。

そして財産目録が完成しますと、次に相続人の方たちに行ってもらうのは、財産目録をベースとした、遺産分割協議です。

この遺産分割協議の基礎と、分割協議の際に勘違いしやすいポイントについては、この動画「【相続】遺産分割協議の『基礎知識』と『分割協議の際に勘違いしやすいポイント』を解説します!」で詳しく解説しています。

相続人間において遺産分割協議が無事にまとまりましたら、その内容をもとに、税理士が遺産分割協議書を作成しますので、相続人の方達は、その書類に署名と実印を押して頂き、これで大方の作業は完了です。

その後は、税理士が遺産分割協議書をもとに、相続税の申告書を作成しますので、相続人の方達には、申告書と遺産分割協議書の最終チェックを行っていただきます。

チェックの結果、問題がなければ税理士が、相続税の申告書を亡くなった方の住所を管轄する税務署に提出、もしくは郵送を行います。

その後、税理士から、申告書の控えと必要事項を記入した相続税の納付書が渡されますので、相続人の方は納付書を使い、銀行や郵便局で相続税の納付を行って頂き、全ての手続きは完了となります。

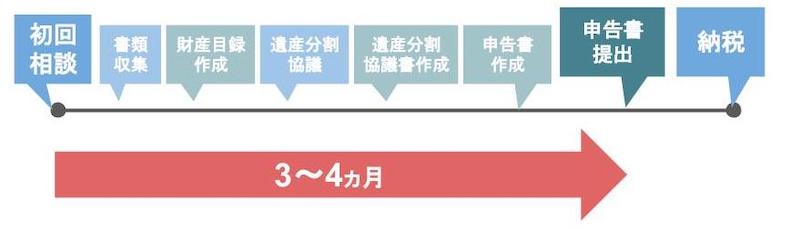

相続税の申告手続きは時間に余裕を持って動きましょう

ここまで見てきた、相続税の初回相談から、相続税の申告までの一連の流れというのは、順調にいっても大体3ヶ月から4ヶ月くらいの時間が掛かります。

相続税の申告期限というのは、被相続人の方が亡くなった日から、10ヶ月以内ですが、うちのお客さんの中には、申告期限の1ヶ月前や数日前に相談に来られる方もいらっしゃいます。

ですが、そういった場合、書類を集める方も気持ちが焦ってしまい、重要な財産の明細等を見落としてしまうこともありますので、やはり相続税の申告手続きというのは、亡くなった方の四十九日を過ぎたあたりから、時間に余裕を持って動いていただければと思います。

以上で今回の動画は終わりです。

最後になりますが、私は日々相続専門税理士として少しでも皆さんの相続贈与に関する悩みに寄り添いたいと思い、動画を投稿しております。

ですので、皆さんから頂いた質問コメントに対しても、どんどんお答えしていきたいと思いますので、相続・贈与でお悩みの方やこれが知りたいという方は、コメント欄にコメントをいただければと思います。

また、今回の動画が役に立ったという方は、ぜひチャンネル登録といいねボタンをよろしくお願いします。

それでは次回の動画でお会いしましょう、ありがとうございました。

秋山清成

秋山清成

![]()