1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は相続財産は三代続くと大幅に減ります、そのために生前からの節税対策を取りましょう、という話をします。

皆さん、相続が三代続くと財産が無くなるという話を、一度はどこかで耳にされたことがあるかもしれません。

これは日本の相続税の税率が高過ぎる為に

「相続が3世代に渡って続くと、元々の財産は相続税の支払いだけで無くなってしまう」

こういったことを表した言葉なんですね。

「いやいや、流石に税金だけで、おじいちゃんやお父さんが遺してくれた財産が無くなるなんて大袈裟でしょ」

と、こう思われる方も多いと思いますが、実はこの話って、本当に大袈裟でも何でも無いんですね。

ですので、今回の動画では

①日本の相続税は他の国に比べてどれくらい高いのか?

②相続が三世代続けば財産が無くなるというのは本当なのか?

③将来の相続税の節税のために生前から実行出来る贈与制度

④一見お得に見えるけれど、節税効果は低い贈与制度

という4つのテーマについてお話します。

目次

①日本の相続税は他の国に比べてどれくらい高いのか?

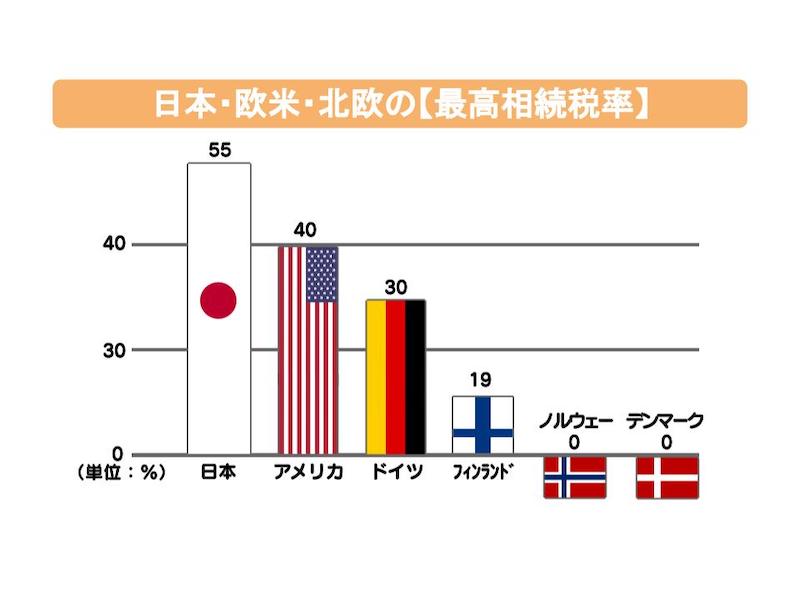

まず、日本の相続税って、他の国に比べてどれくらい高いのかについてですが、それを説明する前にまず、国内における税金の税率を比較してみましょう。

消費税は2020年9月の時点で10%、所得税は最高で45%、法人税は最高で約23%なのに対して、相続税の最高税率はなんと55%にもなるんです。

では、他国と比べて日本の相続税はどれくらい高いのかと言いますと。この画像でもわかるように、やはり日本の相続税率は世界的に見ても高額なんですね。

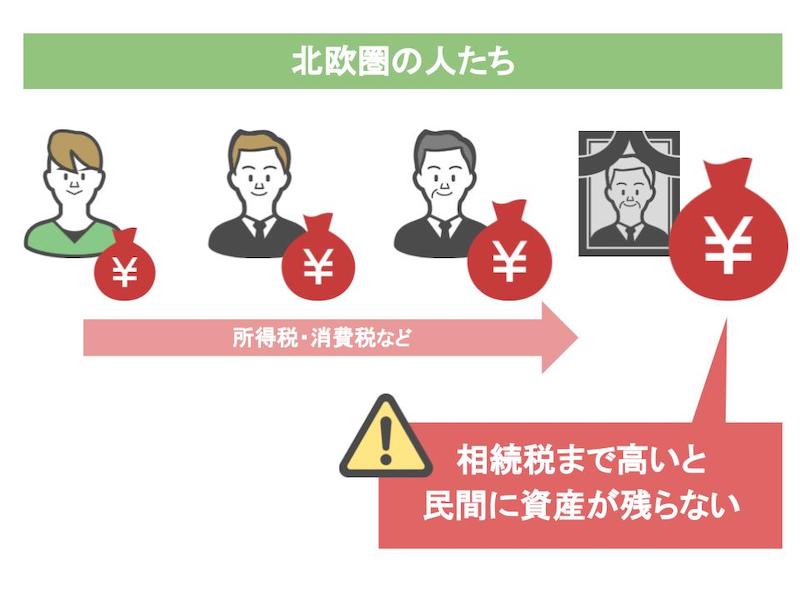

少し余談ですが、北欧圏の国々では、相続税は低い傾向にあります。

これは北欧圏の人たちは、相続が発生するまでの人生の中で、既に高額の税金を払ってきている。

これで、さらに高い相続税まで払わないといけないとなると、資産が民間に残らなくなってしまいますよね。

これを避けるために北欧、欧州では、相続税の率が低くなっているんです。

話を本筋に戻しまして、とにかく日本の相続税というのは、他国と比べても高いです。

ですので、やはり相続が発生した際には、それなりの額の相続税を支払うことになるんですね。

②相続が3代続けば財産が無くなるというのは本当なのか?

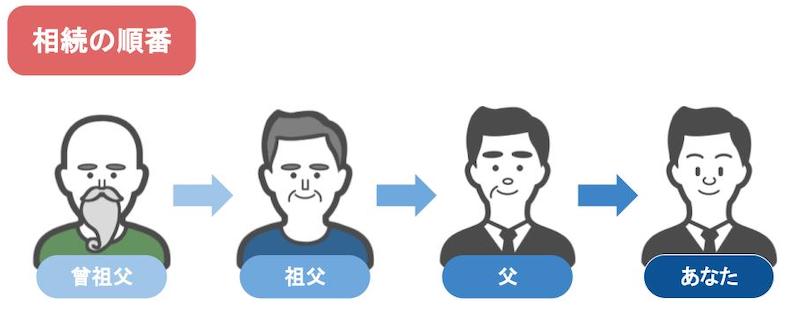

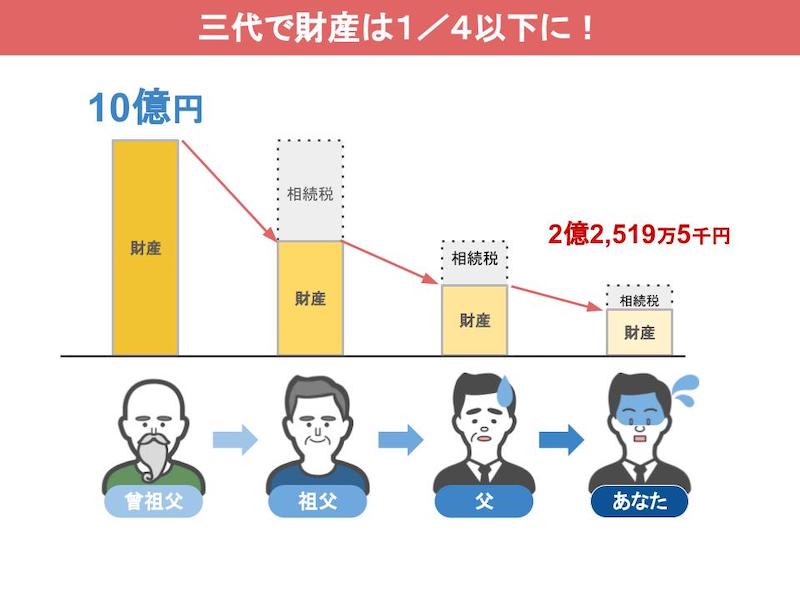

では、ここからは実際に、ある一家をモデルケースとして、相続が三代続けば本当に財産はなくなるのかというところを見ていきたいと思います。

今回の話のテーマが三代にわたる相続の話ですので、人物相関図としましては、曾祖父・祖父・父・あなた、という順番で財産を相続することとしましょう。

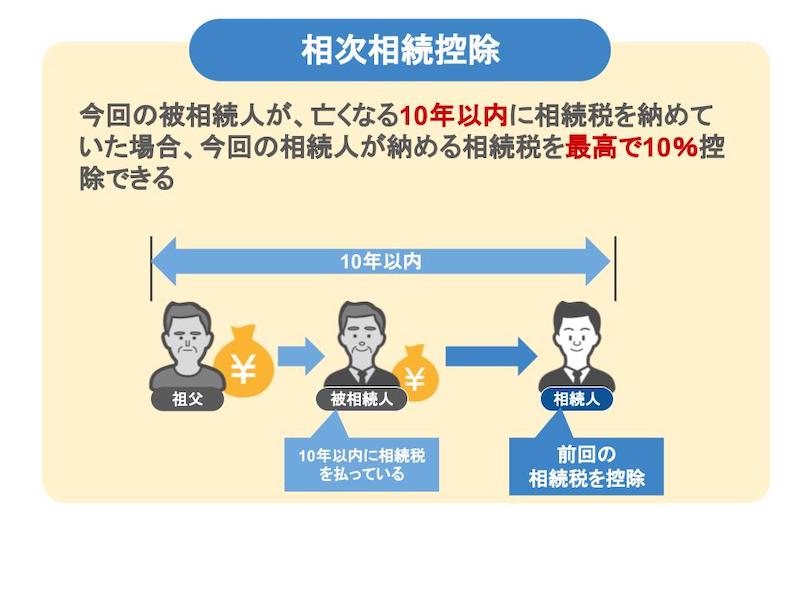

また、相続税には相次相続控除というものがあって、前の相続が10年以内ですと前回の相続税を差し引ける、いう規定がありますので、今回の相続は全て10年以上間隔を置いて発生したと仮定して話を進めますね。

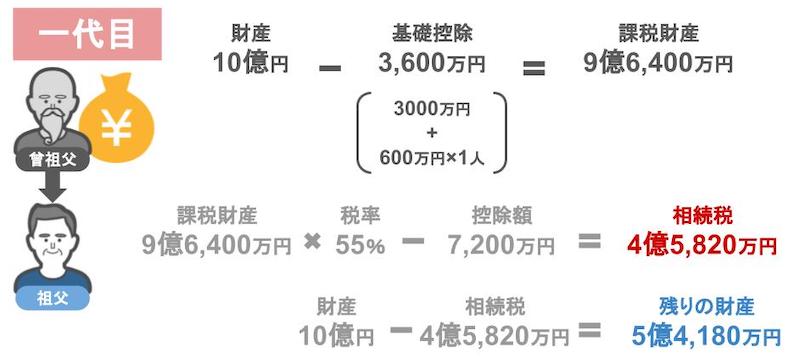

では、まず、1代目の相続で財産がどれだけ減るのかを見てみましょう。

仮に、曾祖父が残した財産を10億円とします。

そして、相続税が一番高いケースで、相続人は子供一人だけとして計算しますと、財産が10億円、基礎控除が3600万円なので、課税される財産が9億6400万円になります。

この基礎控除というのは、亡くなった人の財産に相続税がかかるかどうかを決める重要な金額でして、基礎控除の計算式は3000万円+600万円×法定相続人の人数、という式で計算します。

さて先ほど、課税される財産は10億円から、基礎控除である3600万円を差し引いて、9億6400万円となりましたね。

課税される財産が6億円以上の場合は、相続税の税率は最高税率となり55%で、全額控除が7200万円になりますから、9億6400万円×55%、引くことの7200万円を計算しますと、残された相続人が納める相続税の金額は4億5820万となります。

この時点で、ほぼ半分の財産が税金でなくなってしまいました。

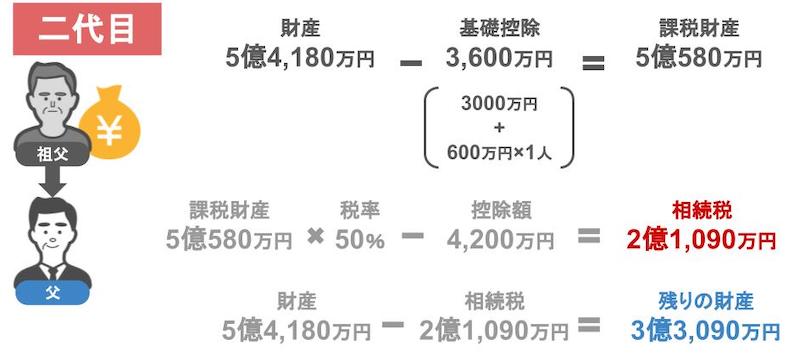

これが二代目の相続の時になりますと、祖父が持っている財産は5億4180万円ですから、そこから基礎控除3600万円を差し引いて、課税される財産は5億580万円になります。

5億580万円の相続税の税率は50%で、税額控除が4200万円ですから、相続税は5億580万円×50%、引くことの4200万円で2億1090万円になります。

1回目の相続の際に残った財産、5億4180万円から今回払うことになる相続税、2億1090万円を引くと、残る財産は3億3090万になりました。

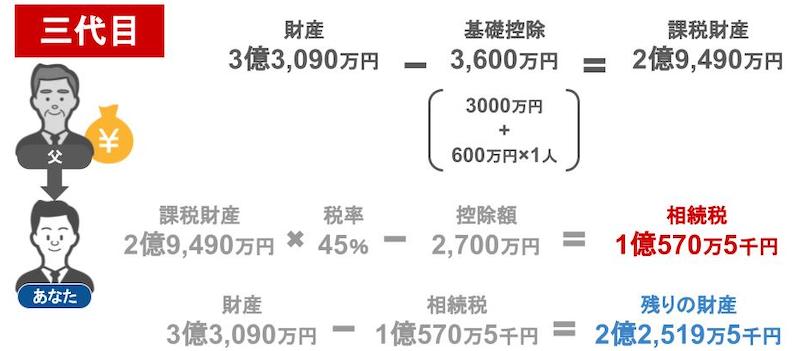

さて、いよいよ三代目である、あなたが相続をする番になりました。

父が持っている財産は3億3090万円ですから、そこから基礎控除3600万円を差し引くと、課税される財産は2億9490万円になります。

2億9490万円の相続税の税率は45%で、税額控除が2700万円ですから、相続税は2億9490万円×45%、引くことの2700万円で、1億570万5000円になります。

結果、2回目の相続の際に残った財産、3億3090万円から、今回払うことになる相続税、1億570万5000円を引きますと、最終的にあなたが相続する財産は、2億2519万5000円になってしまいました。

どうでしょうか、ここまで見てきて相続が三代続くと、財産がなくなるということはありませんでしたが、最初に曽祖父が持っていた財産10億円は、三世代間での相続税の支払いだけで、最終的に1/4以下になってしまいました。

今回は、相続人が子供一人という相続税が一番高いパターンで計算しましたし、実際に財産を相続してから、次の相続が発生するまでに相続した財産を一円も使わないということも、滅多にありません。

ですから、今回のシュミレーションは、机上の計算にはなってしまうんですが、それでもやはり相続税は本当に高いです。

ですので、自分が亡くなった後、残された家族に少しでも多くの財産を残してあげるためにも、できるだけ生きているうちに、自分の将来の相続税対策をする必要があるんですね。

③将来の相続税の節税のために生前から実行出来る贈与制度

では、ここからは、将来の相続税を節税し、残された家族へ少しでも多くの財産を渡すために、生前から実行できる贈与制度について、各制度の概要を簡単に解説していきます。

これまでも、このチャンネルでは、将来の相続税の節税となる動画をたくさん投稿してきました。

いくつか紹介しますと、「年間110万円までの贈与は最高の節税策、贈与失敗しないための基礎講座」という動画では、年間110万円以内なら家族に非課税でお金を渡すことができる贈与制度を紹介しておりまして、この動画内では

・110万円の贈与を活用するためには、どのような条件があるのか

・110万の贈与が家族・親族以外の人でも行うことは可能なのか

・110万の贈与したつもりが贈与税がかかってしまうケース

などについて詳細に解説しています。

また、この他にも、将来の相続税対策として使える贈与制度には様々なものがあり、この、「住宅取得資金の贈与は期限内に申告を!」という動画では、自分が住むために用いる家屋の取得、新築または増改築の対価に当てるための金銭を、祖父母や両親から贈与を受けた場合、贈与を受けた金額の一定額、具体的には省エネ住宅なら1500万円、その他の住宅なら1000万円までが非課税となる制度である、住宅取得資金の贈与について制度を使う上でのメリットと、注意点について解説しています。

これも使い勝手の良い制度ですね。

これから住宅を購入する人は、親からお金を援助してもらうことにより、金銭的に助かりますし、住宅購入資金を贈与する側も、自分の財産を子供のために使えて、さらに将来の相続税対策にもなります。

また、この動画「教育資金はジュニアNISAで貯めるべき?贈与制度を使って貯めるべき?」では、祖父母などから三十歳未満の子や孫に対して、教育資金に使用するための生前贈与を一括で行う場合、金融機関を通じて、教育資金非課税申告書を提出すれば、最高で1500万円までの贈与が非課税になるという教育資金の一括贈与について解説しています。

この教育資金の一括贈与と似た制度として、結婚・子育て資金の一括贈与という制度もありまして、これは祖父母などから二十歳以上五十歳未満の子や孫に対して、結婚・子育て資金に使用するための生前贈与を一括で行う場合、金融機関を通じて結婚・子育て資金非課税申告書を提出すれば、最高で1000万円までの贈与が非課税になるというものです。

ちなみになんですが、これらの教育資金や結婚・資金子育て資金というのは、別に一括贈与制度を使わなくても、子や孫がこれらの資金が必要になった都度、贈与を行えば贈与税は課税されません。

そしてこの必要な都度の贈与は、110万円の非課税枠や1500万円の一括贈与、1000万円の一括贈与とは別枠で使える、ということも覚えておいてください。

ですが、その際に、お子さんやお孫さんにとって必要となる金額以上のお金をあげると、それは贈与と判断される恐れもあります。

ですので、あくまでも学費や習い事代なら、支払いが必要な都度必要な金額を、結婚資金や子育て資金ならそれが必要な都度、必要な金額を贈与するようにしておいてくださいね。

④一見お得に見えるけれど、節税効果は低い贈与制度

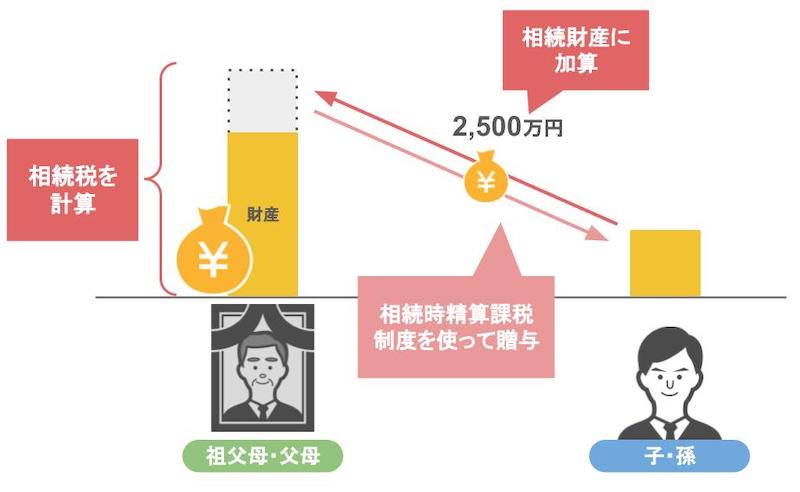

これまで紹介した贈与制度の他にも、一見お得に見えるけれど、実は節税効果は低い、生前に行える贈与制度として、相続時精算課税制度や贈与税の配偶者控除という制度もあります。

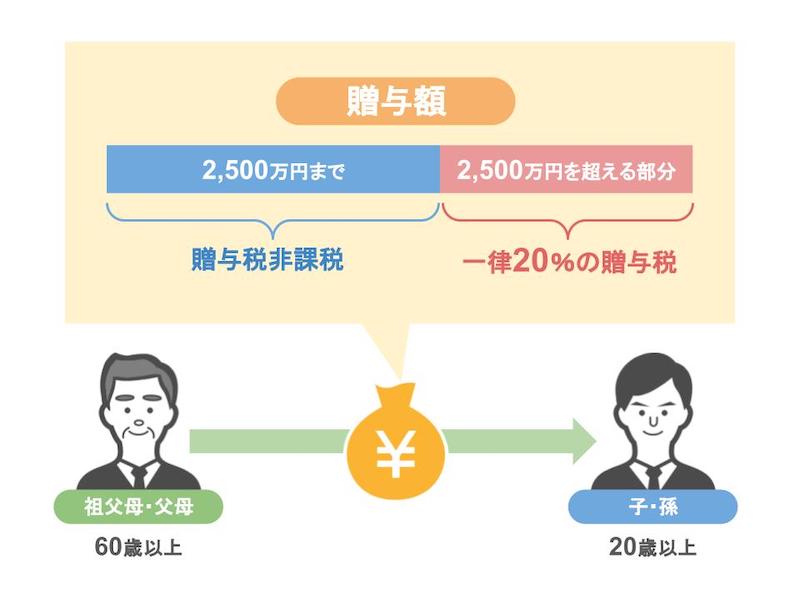

相続時精算課税制度というのは、六十歳以上の祖父母や父母から、二十歳以上の子や孫に対して、贈与者一人につき最大2500万円まで財産の贈与が非課税となる制度です。

例えば父から2500万円の贈与を受け、母からも2500万円の贈与を受けても、それぞれに2500万円の控除を受けることが可能です。

2500万円を超えた後に行われる贈与に対しては、その後ずっと一律20%の贈与税が課税されます。

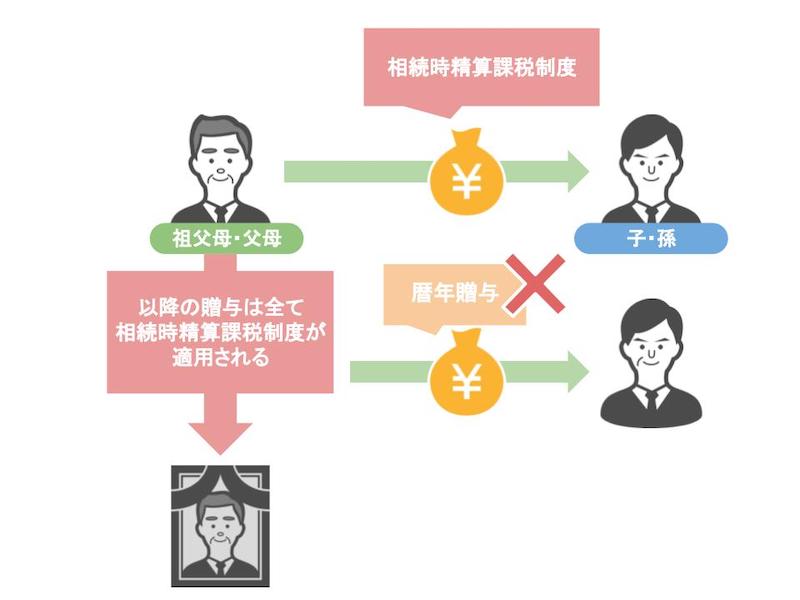

また、一旦相続時精算課税制度を選択すると、選択した年以降、贈与者が亡くなる時まで継続して適用され、110万円以内の贈与に変更することはできません。

ただし、父親からの贈与は、相続時精算課税制度を利用し、母親からの贈与は110万円以内の贈与を利用する、などというように、異なる制度を同時に利用することは可能です。

ここまでが、相続時精算課税制度の簡単な概要なんですが、この制度、一見すると、確かに2500万円までの贈与が非課税で行えるというのは魅力的に感じますよね。

暦年贈与でしたら、贈与を受ける人は1年間に110万円までしか、非課税で贈与を受けられませんから、対比すると余計に非課税額の大きさが魅力的に見えます。

しかし、ですね、一見お得に見えるこの相続時精算課税制度。

実は結構曲者な制度なんです。

この制度は言葉通り、相続時に贈与を受けた財産に対する税金を精算して相続税を課税します、という制度ですから、生前に贈与を行った人が亡くなり相続が発生した場合には、死亡した方の財産に生前に贈与した金額を加算して相続税の計算をすることになります。

仮に生前に、2500万円の贈与を子や孫に行ったとしても、その2500万円は贈与した人の財産から減り、将来の相続税の節税になるのではなく

生前に贈与した2500万円は贈与した人が死亡すれば、亡くなった方の相続財産として加算されるんですね。

つまりこの制度は、祖父母や父母の相続財産を生前に相続したようなもので、何の節税効果もないんです。

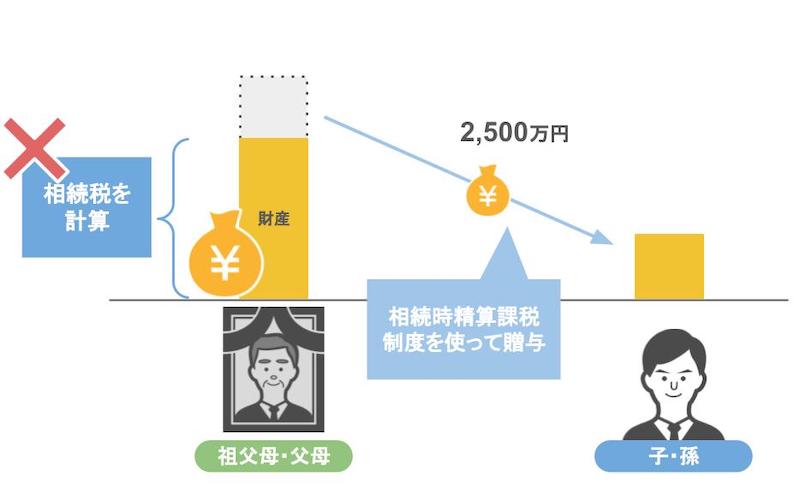

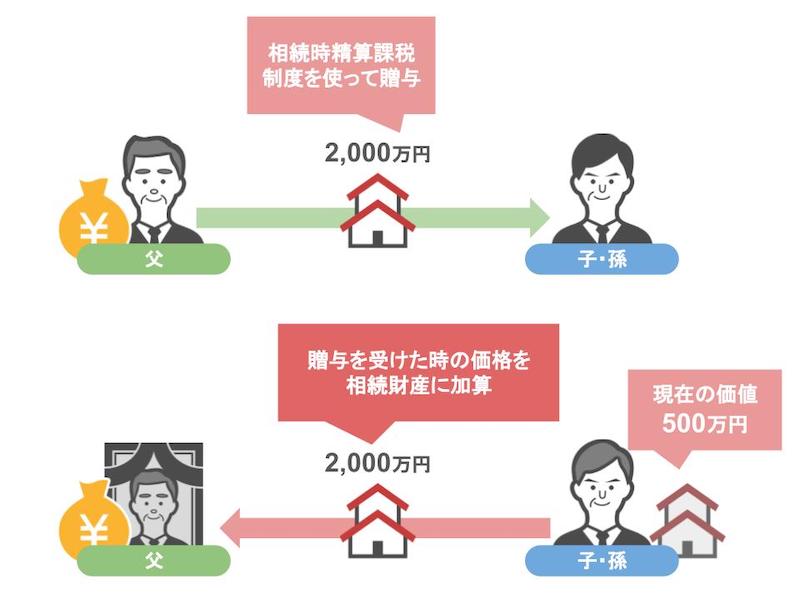

それどころか、最悪この制度を使うと、贈与を受けた人は損をすることもあるんです。

どういうことかといいますと、相続時精算課税制度を使ってもらった財産は、その後の相続の際にもらった金額を、そのまま亡くなった方の財産として加えるわけですから、贈与を受けた財産が現金や預金であれば問題はないのですが、受けた物が不動産や株式だったらどうでしょう。

不動産や株式は価格が常に変動します。

不動産の中でも建物は老朽化しますから、完全に価値は下がります。

仮に、相続時精算課税制度を使い、父親から2000万円の建物を贈与を受けたとして、数十年後に父親が亡くなった時には、この建物の価値はかなり下がっていることでしょう。

500万円くらいになっているかもしれませんし、地震なんかの影響で建物自体がなくなっているかもしれません。

しかし、いくら現在の建物の価値が落ちていたとしても、贈与をした人が亡くなった際に相続財産に加算する金額というのは、贈与を受けた時の価格の2000万円なんです。

ですから、明らかに価値が落ちるものを、相続時精算課税制度で贈与を受けるのは、極力避けるべきですね。

今回の動画のまとめ

今回は分かりやすいように、建物で説明しましたが、土地や有価証券なども変動の仕方によっては相続時に価値がマイナスになる可能性は十分ありますから、気をつけていただければと思います。

日本の相続税というのは世界的に見ても高額です。

そのため、相続が3代続けば最高で3/4の財産が税金だけで国に持っていかれてしまいます。

ですので、現在何も将来の相続税対策を行っていないという方は、是非今からでも生前にできる相続税対策を行ってもらえばと思います。

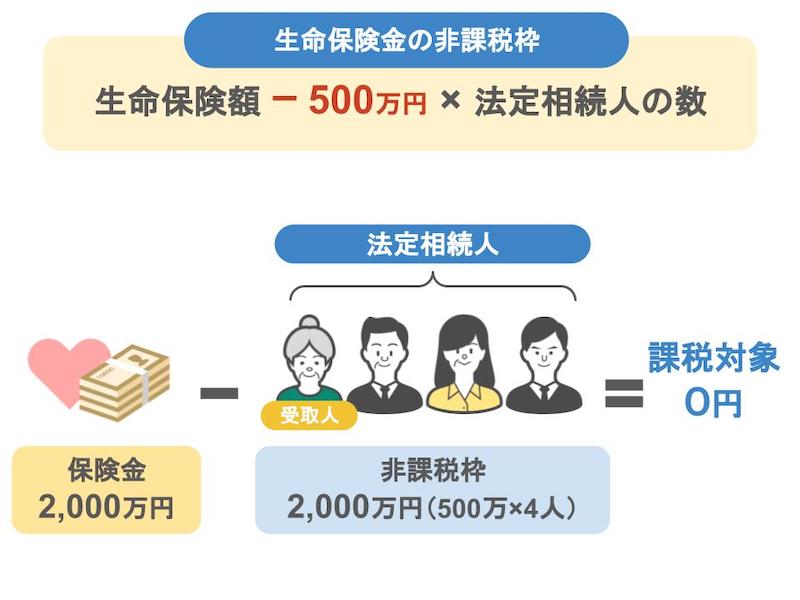

生前にできる相続税対策は、今回紹介したものの他にも、以前、「子供に車や家を買ってあげる場合は親名義で買いなさい」という動画で紹介した、不動産や車などをタダで使わせてあげる、使用貸借を利用した節税対策もありますし、死亡生命保険金は相続人一人につき500万円の非課税枠がありますので、仮に、相続人が四人いらっしゃるのなら、生前に2000万円までの生命保険に加入しておけば、将来の相続税の節税対策になります。

このように、生前から将来の相続税を意識して行動すれば、結果、残された家族の方々により多くの財産を残してあげられますので、まだ何も相続税の対策をとっていないという方は、一度相続税専門の税理士に

「うちの場合どんな贈与を活用すれば将来の相続税を減らせますか」

というような相談をされてみることをお勧めします。

最後になりますが、私は日々相続専門税理士として少しでも皆さんの相続贈与に関する悩みに寄り添いたいと思い、動画を投稿しております。

ですので、皆さんから頂いた質問コメントに対しても、お答えしていきたいと思いますので、相続贈与でお悩みの方やこれが知りたいという方は、コメント欄にコメントをいただければと思います。

また、当事務所の公式LINEでは、YouTubeでは、言いづらい相続贈与の節税対策についても不定期で発信していますので動画概要欄からチェックをしてみてください。

今回の動画が役に立ったという方は、ぜひチャンネル登録といいねボタンをよろしくお願いします。

それでは、次回の動画でお会いしましょう、最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()