1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、家族の負担を大幅に減らす相続税の障害者控除についてお話しします。

相続税には、障害者の方が個人の財産を相続する場合、その方が納める相続税から一定の金額を直接控除することができる相続税の障害者控除、という制度があります。

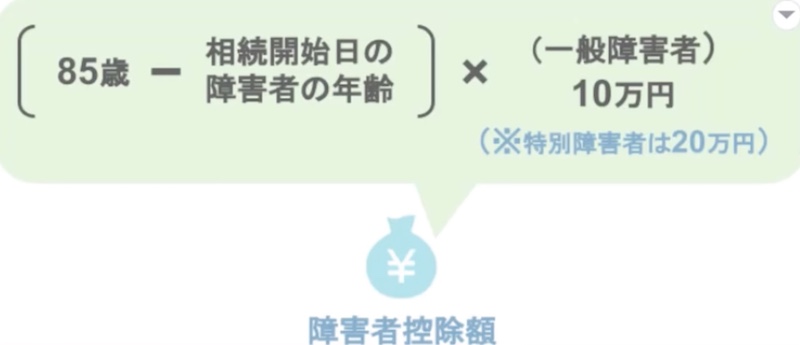

実際にこの相続税の障害者控除を利用することで、どれくらいの金額の控除を受けることができるのかですが、それはこちらの式を使って計算をします。

具体的に見てみましょう。

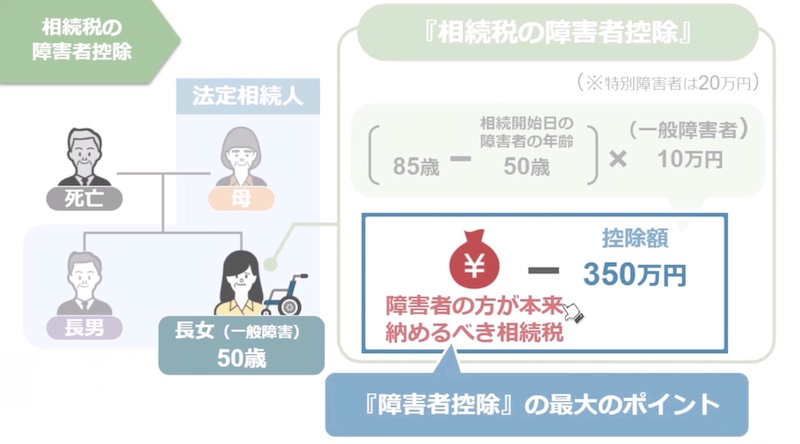

仮に亡くなった方の子供が50歳で、身体障害をお持ちの場合、85歳から相続開始日の子供の年齢50歳を引き、それに10万円を掛けた350万円が相続税の障害者控除で、控除を受けられる金額となるということですね。

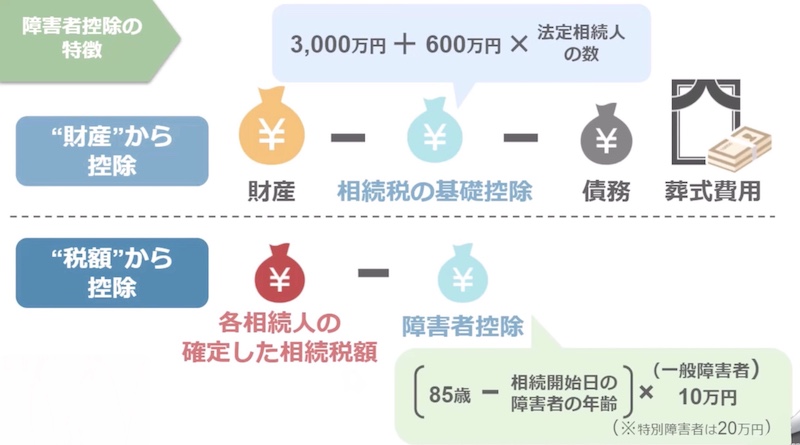

この350万円という控除額に対して、いまいちピンとこない方もいらっしゃるでしょうが、この障害者控除の最大のポイントは、なんといっても本来納めるべき相続税額から、一定額を控除することができるという部分なんです。

つまり、相続税の基礎控除や、債務・葬式費用などの亡くなった方の財産額から控除を行うものとは違い、各相続人の確定した相続税額から直接一定額を控除できるという部分がものすごく大きいんですね。

しかもこの相続税の障害者控除は、仮に障害をお持ちの方の相続税額が50万円で、控除額が350万円だった場合、余った部分の控除額は、障害者である法定相続人を扶養している方、つまり配偶者や直系血族、及び兄妹・姉妹、その他3親等内の親族の相続税額から控除することも可能ですし、障害者控除を適用して相続税額がゼロ円になれば、その方は相続税の申告をする必要もありません。

また相続税の障害者控除は、その名前から障害者手帳の交付を受けている方のみが受けられる制度と思われがちなんですが、障害者手帳の交付を受けていなくても、要介護認定を受けている方が、住所地にある市区町村役場で障害者控除対象者認定書の発行申請を行うことで、相続税の障害者控除を受けることができるんです。

厚生労働省が公表している、平成30年厚生労働白書では、現在日本国民の約7.6%が何らかの障害を抱えており、その割合は今後高齢化が進むにつれて増加していくと言われています。

そのため今回の動画は、現在障害を抱えている方はもちろんのこと、その家族の方や、まだ障害をお持ちでない方も、将来自分に必要になる情報と思いながら、動画の内容を見ていただければと思います。

具体的な内容としてはまず最初に、相続税の障害者控除の概要について詳しく解説をし、制度を利用できる人の要件をお話しします。

その上で、たとえ障害者手帳などの交付を受けていなくても、要介護認定を受けている方が障害者控除を受けるための要件についても解説し、後半では、障害者控除の重要ポイントである、障害者控除の金額を使いきれない場合の取り扱いと、障害者控除を一次相続・二次相続で2回使う場合の取扱いについて詳しく解説を行っていきます。

目次

①相続税の障害者控除の概要

ではまず、制度の概要について見ていきましょう。

相続税の障害者控除とは、障害者の方が個人の財産を相続する場合、その方が納める相続税から、一定の金額を直接控除することができるという制度です。

この控除の対象となるのは、あくまでも亡くなった方の相続人ですので、亡くなった方が障害を抱えていたとしても、相続人の方達が障害を持っていない場合には、相続税の障害者控除は使えません。

次に、障害者控除を利用する際の実際の計算式ですが、この制度は障害者の方が85歳になるまでに家族の相続が発生した場合、満85歳から相続が発生した時点における相続人の年齢を引き、そこに一般障害者に該当する方は10万円、特別障害者に該当する方は20万円をかけた金額が、障害者控除として相続人の相続税額から直接控除できる金額となります。

冒頭でもお話しましたが、この相続人の相続税額から一定金額を直接控除できるというのは、とても大きな節税効果があるんです。

どういうことか、実際にこちらの家族を具体例に見てみますと、こちらの一家は父親は既に亡くなっており、今回母親の相続が発生しました。

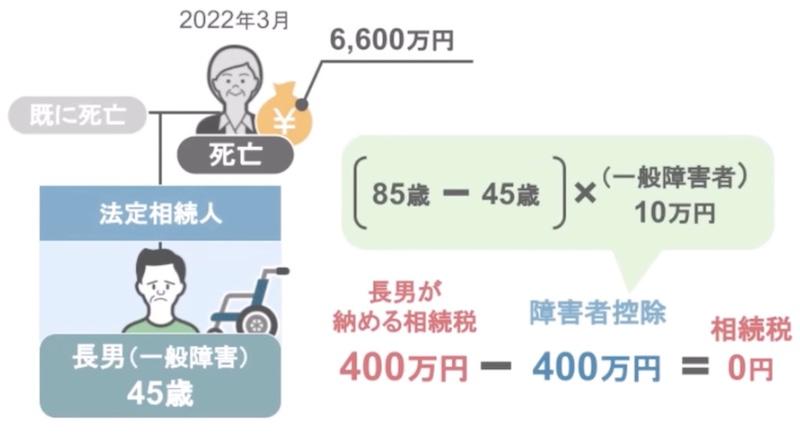

相続人は、45歳の長男一人で、長男は身体障害を抱えています。

この場合、長男は相続税の申告に際し、障害者控除を使い、400万円までの相続税額を直接控除することができるんですが、相続人が子供一人の場合、6600万円の財産を相続した際にかかる相続税額が400万円なんですね。

つまりこの長男は、実質6600万円分の財産を1円の税金も支払うことなく、母親から受け取ることができるというわけなんです。

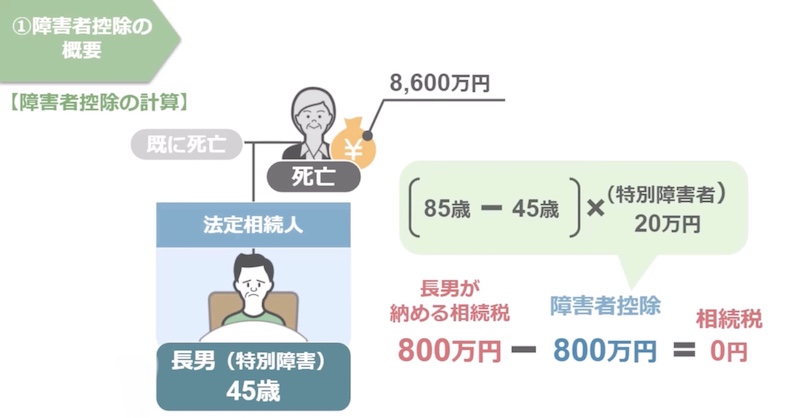

ちなみに今回のモデルケースでは、長男を一般障害者という取り扱いで計算をしましたが、これが仮に、長男が特別障害者であった場合、85歳ー45歳×20万円の800万円までの税額控除を利用することが可能です。

相続人が子供一人の場合、8600万円の財産を相続した際にかかる相続税額が800万円ですので、この長男は実質8600万円分の財産を、1円の税金も支払うことなく母親から受け取ることができる、というわけなんです。

さて、相続税の障害者控除の効果を理解していただいたところで、次は相続税の障害者控除を計算する上で基準となる、一般障害者と特別障害者の定義について見ていきましょう。

相続税の障害者控除の取り扱い上、一般障害者と特別障害者は下の表のように定義されています。

細かな要件まで解説を行うと、動画の時間が長くなりますので、 今回は省略させていただきますが、相続税の障害者控除を利用される方は、上の表を参考に、自分や他の相続人は一般・特別どちらのケースに該当するのかを、しっかりと確認しておいてください。

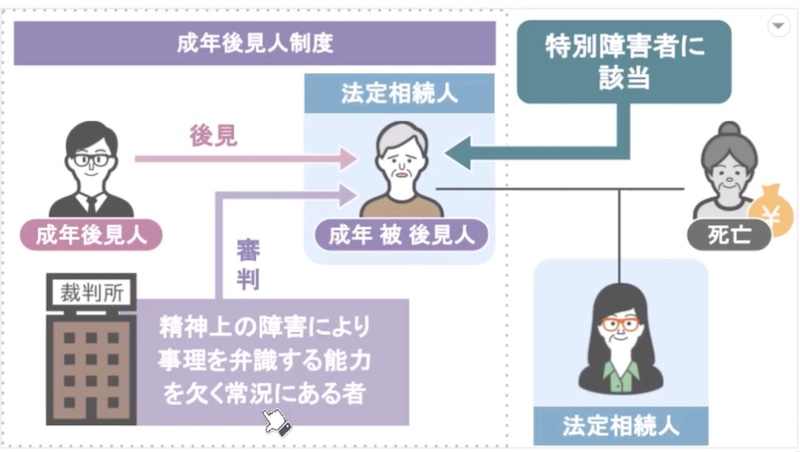

また、相続人の中に成年被後見人の方がいる場合、その方は相続税法上において障害者控除の対象となる特別障害者に該当します。

と言いますのも、成年後見制度における成年被後見人とは、家庭裁判所において精神上の障害により、事理を弁識する能力を欠く状況にあるものとして、審判を受けた方のことを指しますので、成年後見制度を利用されている方は、相続税の障害者控除も利用できるということを覚えておいてください。

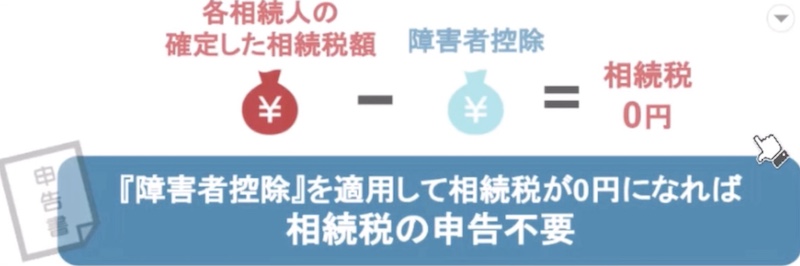

さて、そんな相続税の障害者控除ですが、先ほどのモデルケースで見た長男のように、母親から6600万円の財産を相続し、自分が支払う相続税の金額が400万円、それに対する相続税の障害者控除額も400万円で、結果、相続税額が0円になる場合、この長男は果たして相続税の申告が必要になるのでしょうか。

答えとしては、冒頭でも触れたように、障害者控除を適用して相続税額が0円になれば、その方は相続税の申告をする必要はありません。

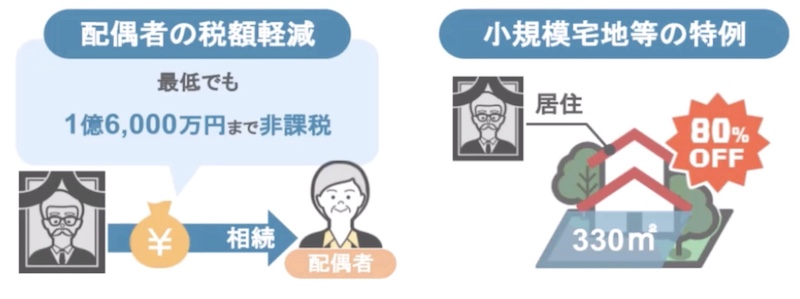

多くの方が勘違いしやすいポイントとして、亡くなった方の配偶者の方なら、最低でも1億6000万円までの財産を非課税で相続できる配偶者の税額軽減や、亡くなった方が実際に住んでいた土地であれば、一定の要件を満たす相続人が相続した場合、その土地の330平方メートルまでを80%引きの価格で相続できる小規模宅地等の特例、これらの特例制度を使い、結果相続税が0円になった場合に、相続税の申告をされない方がいらっしゃいますが、この場合においては、相続税の申告が必要となります。

なぜなら、これらの特例制度を利用するためには、相続税の申告をするという条件があるからです。

ですが、今回の動画のテーマである相続税の障害者控除については、制度の利用に際し相続税の申告が必要という条件はありません。

ですので、自分が支払う相続税額が、相続税の障害者控除を利用することで0円になった場合には、相続税の申告は必要ないということも覚えておいてください。

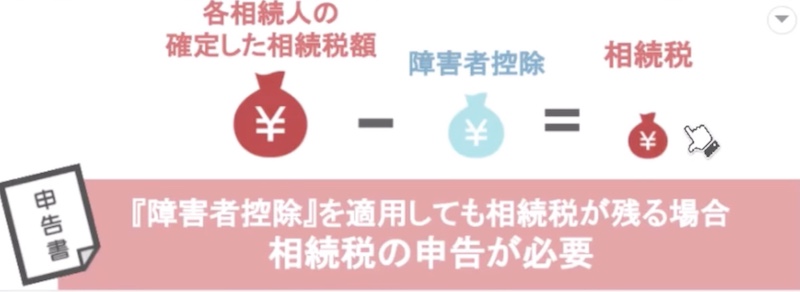

では、相続税の障害者控除を使った上で、まだ納めるべき相続税額が残っていた、この場合の取り扱いはどうなるのかと言いますと、この場合は当然相続税の申告と納税を行う必要があります。

その際の必要書類は何が必要か、ですが、添付していただく書類は、至ってシンプルです。

相続開始日において障害者であったことを証明する書類、例えば身体障害者手帳のコピーなどを申告書の添付をしてもらえば、問題なく相続税の障害者控除を受けることができます。

さて、これで相続税の障害者控除に関する概要部分の解説は終わりです。

②制度を利用出来る人の要件

では次は、この制度を受けることができる人の詳しい要件について見ていきましょう。

ではまず、相続税の障害者控除を受けることができる人の要件一つ目は、財産を取得する障害者が法定相続人であることです。

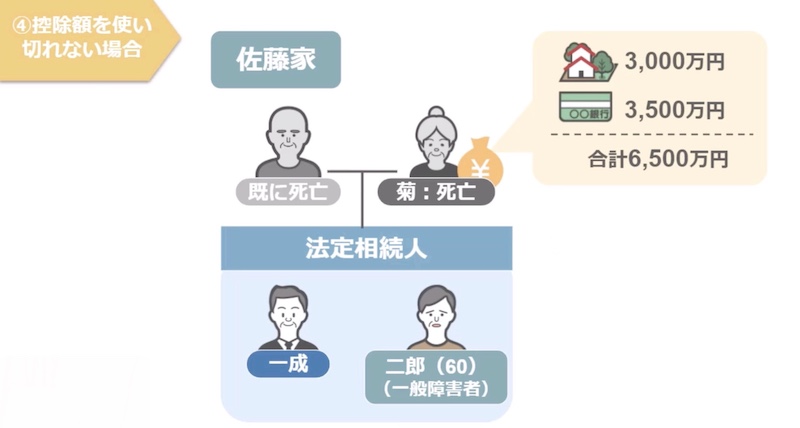

具体的にこちらの佐藤家をモデルに見ていきますが、菊さんの相続が発生した場合、菊さんの法定相続人となるのは、菊さんの子供である一成さんと二郎さんです。

そのため法定相続人である二郎さんが障害を抱えていた場合は、相続税の障害者控除は問題なく利用可能ですが、遺言書によって財産の遺贈を受けた篤さんが障害を抱えていた場合は、篤さんは菊さんの法定相続人ではありませんので、相続税の障害者控除を使うことは、できません。

しかし菊さんの生前に菊さんと篤さんの間で養子縁組が行われていれば、篤さんは菊さんの実子となり、相続税の障害者控除を使うことができます。

この相続が発生した時に、誰が法定相続人になるのかというポイントや、孫や子供の配偶者を養子にする際の注意点などは、下記の動画で解説しておりますので、気になる方は、動画概要欄にあるリンクからご覧になってみてください。

「【節税】相続税を大幅に安くする鍵は相続人の数にあり!相続人を増やす方法と注意点を解説」

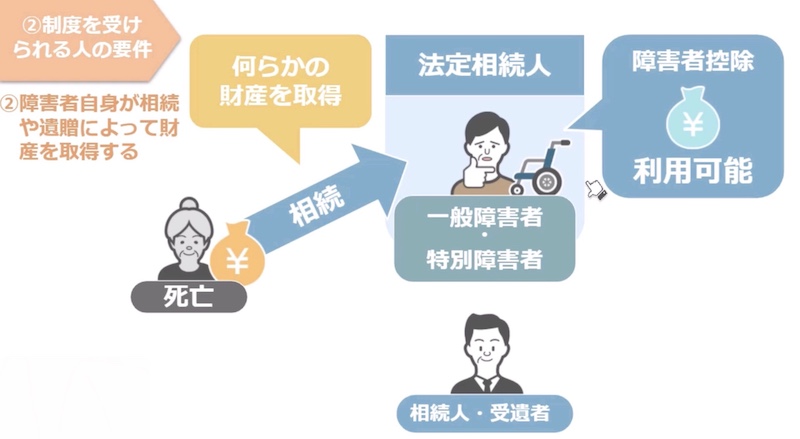

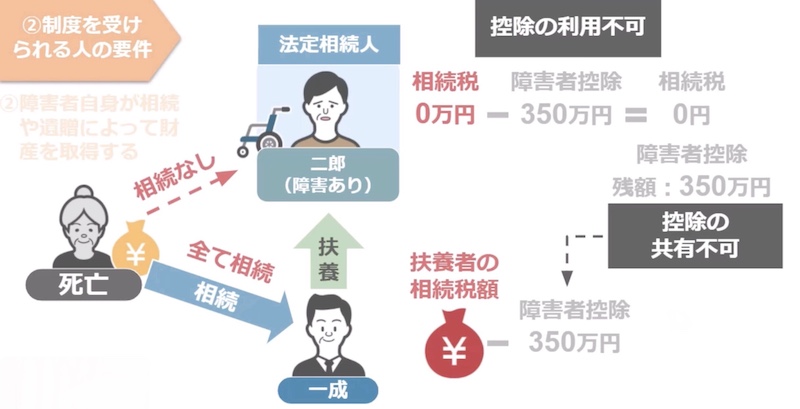

次に、相続税の障害者控除を受けることができる人の要件二つ目は、障害者自身が相続や遺贈によって財産を取得することです。

相続税の障害者控除を利用するためには、亡くなった方の法定相続人が何らかの財産を取得していなければいけません。

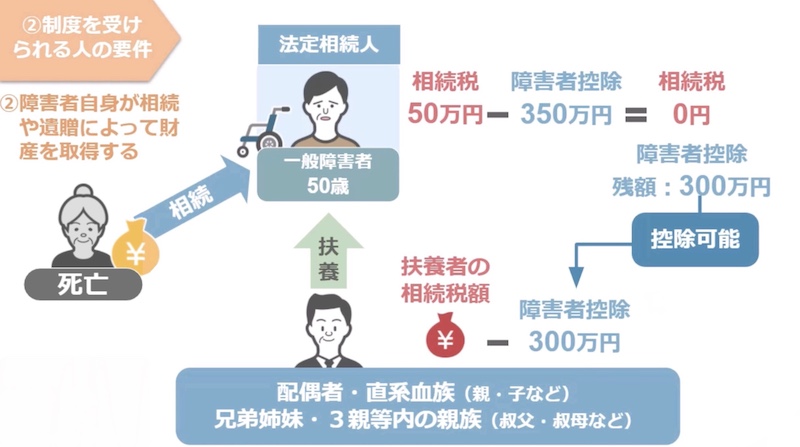

この相続税の障害者控除には、仮に障害者である相続人の相続税額が50万円で控除額が350万円だった場合、余った部分の控除額は、障害者である法定相続人を扶養している方、つまり配偶者や直系血族、及び兄妹・姉妹、その他3親等内の親族の相続税額から控除することができる、という取り扱いがあるんです。

ですが、この控除額の共有は障害者である相続人が、何らかの財産を取得して初めて適用されます。

ですので、二郎さんが重度の身体障害を抱えているから、二郎さんの手続き関係の負担を減らそうと、一成さんが一度、相続財産のすべてを相続した上で、相続税の障害者控除の共有を受け、その後必要な都度、二郎さんにお金を渡そうと思っても、二郎さんが何も財産を相続していなければ、そもそもこの制度自体が使えません。

ですので、この点には十分注意をしておいてください。

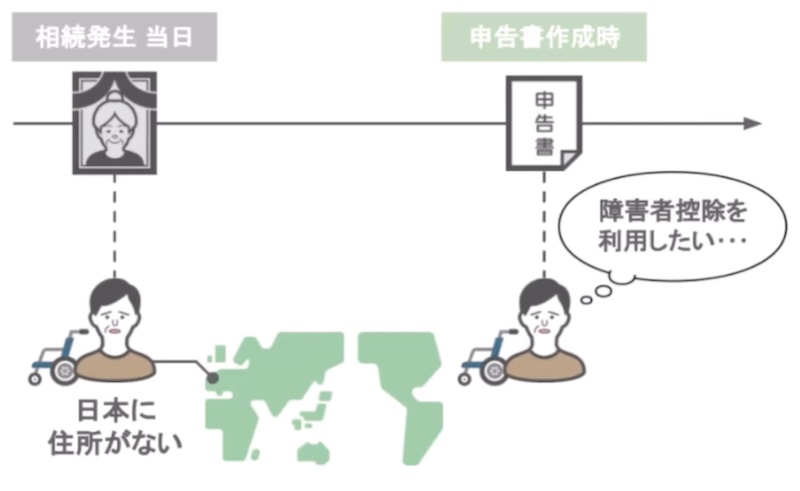

次に、相続税の障害者控除を受けることができる人の要件三つ目は、相続開始日において日本国内に住所があることです。

相続税の障害者控除を利用したいと思っても、その方が相続開始日において日本に住所がない場合には、障害者控除の適用を受けることはできません。

ですが、下のスライドの要件を満たしている方でしたら、制度の適用は可能ですので、該当する方はチェックをしておいてください。

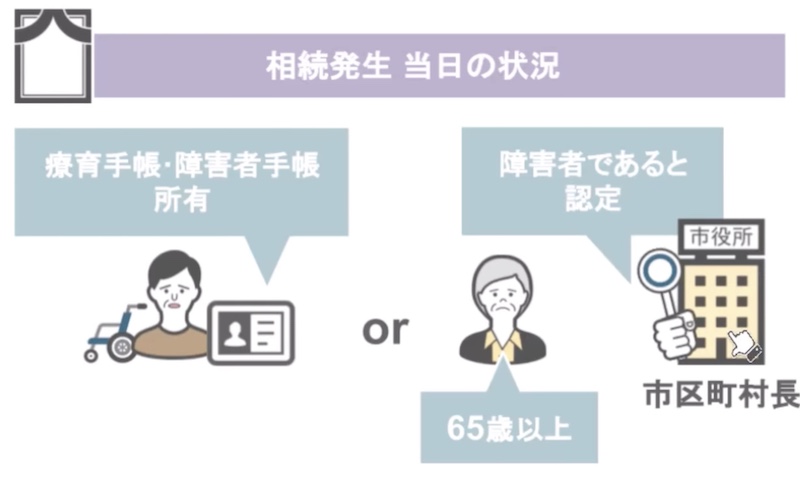

最後に、相続税の障害者控除を受けることができる人の要件四つ目は、財産を取得する人が相続開始日において障害者であることです。

具体的には、被相続人の相続が発生した当日において、療育手帳や障害者手帳を所有している、もしくは、65歳以上で障害者であると市区町村長の認定を受けている人に関しては、相続税の障害者控除を利用することができます。

ですが、相続開始日において障害者手帳などを所有していなくても、相続税の申告書を提出する時点で障害者手帳などの交付を受けている、または、交付申請を行っており、その上で相続開始日において、該当する相続人が障害者手帳の交付を受ける程度の障害があったと認める、という内容の医師の診断書を手に入れ、それらの書類のコピーを申告書に添付することで問題なく制度の利用が可能です。

③要介護認定を受けている方が障害者控除を受ける為の要件

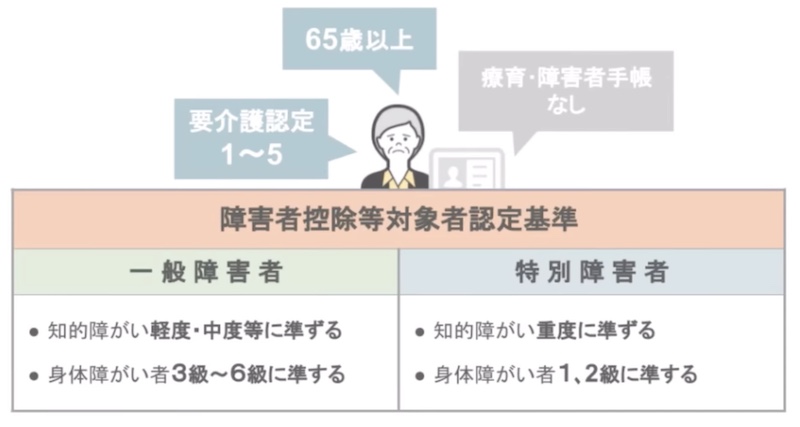

さて、ここまでで、相続税の障害者控除を受けることができる人の四つの要件を見てきましたが、実はこの制度は、療育手帳や障害者手帳を持っていない方でも、要介護1から要介護5までに認定された65歳以上の方で、こちらの障害者控除等対象者認定基準に該当している方は相続税の障害者控除の適用を受けることができます。

ですので、こちらの基準を満たしているという方は、自分が住んでいる住所を管轄する市町村役場で障害者控除対象者認定書の申請・交付を受けることで、障害者控除の適用が可能です。

しかし、要介護認定を受けている方が、相続税の障害者控除を受けられるかの適用基準は、各自治体によって若干異なりますので、障害者控除対象者認定書の申請・交付を行う方は、事前にお住まいの自治体に確認をしてから申請を行ってください。

さてこれで、相続税の障害者控除の概要と、障害者控除を受けることができる方の各種要件についての解説は終わりです。

④障害者控除の金額を使い切れない場合の取り扱い

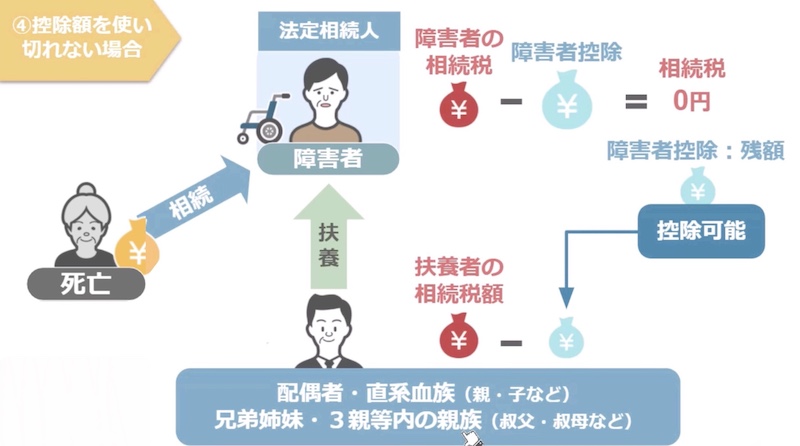

では、ここからは、先ほど相続税の障害者控除を受けることができる人の要件2つ目でも触れました、相続税の障害者控除の重要ポイント、障害者控除の金額を使い切れない場合の取扱いについて、複数のモデルケースを使って具体的に見ていきましょう。

改めて復習ですが、この相続税の障害者控除には、障害者である相続人の相続税額よりも、障害者控除の金額の方が大きい場合、余った部分の控除額は障害者である法定相続人を扶養している方、つまり配偶者や直系血族、及び兄妹・姉妹、その他三親等内の親族の相続税額から控除することができる、という取り扱いがあります。

具体的なイメージをしやすいように、こちらの佐藤家をモデルに見てみましょう。

今回亡くなった菊さんは、不動産3000万円と預金3500万円、合計6500万円の財産を所有していました。

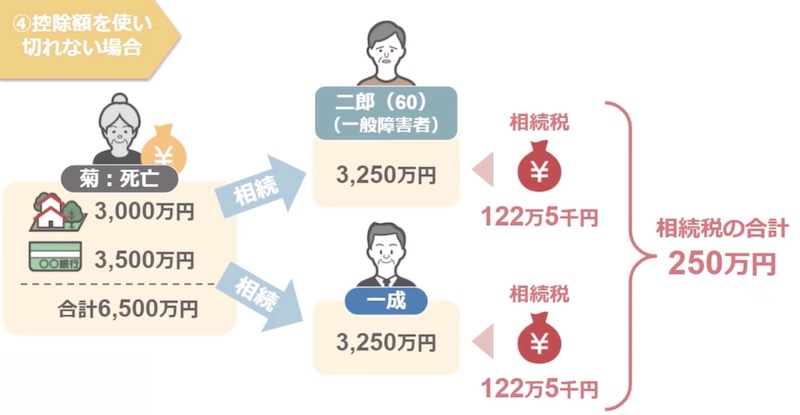

この6500万円から、相続税の基礎控除4200万円を引いた後の課税対象額は、2300万円です。

あとはこの金額を基に、それぞれの相続税額を計算するのですが、詳しい計算方法はこちらの動画「【初心者向け】3つのステップで完結!相続税の計算方法を分かり易く解説します!」で解説しておりますので、気になる方は、チェックをしてみてください。

計算の結果、一成さんと二郎さんの相続税額は各自122万5000円、合計で250万円となるのですが

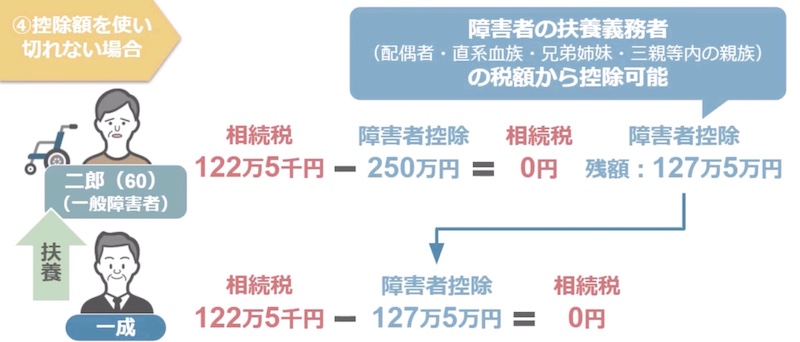

二郎さんには250万円の障害者控除がありますので、相続税額122万5000円から250万円を引いて、二郎さんの相続税額はゼロになります。

その上で二郎さんの障害者控除額は、まだ127万5000円部分が使われていません。

この残額については、障害者の扶養義務者つまり配偶者や直系血族、及び兄妹・姉妹、その他3親等内の親族の相続税額から控除をすることが可能です。

ですので、二郎さんの扶養義務者である、一成さんの相続税額122万5000円から、障害者控除の残額127万5000円を引いて、一成さんの相続税額もゼロになるということですね。

ではもう一つ。

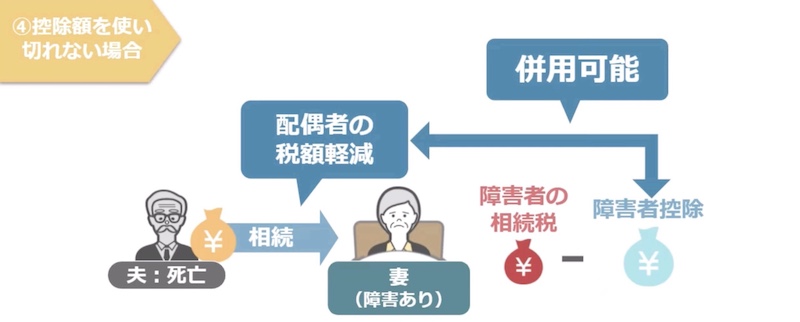

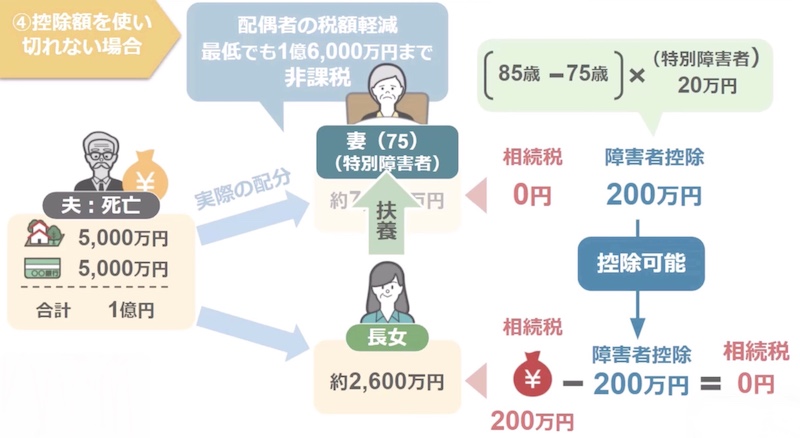

亡くなった方の配偶者が障害を抱えている場合、配偶者の税額軽減と障害者控除は併用ができるのか、について見てみます。

まず結論から申しますと、配偶者の税額軽減と障害者控除の併用は問題なく利用可能です。

ただし、配偶者の税額軽減を利用するには、相続税の申告が必要となりますので、障害者控除との併用で最終的に支払う相続税がゼロ円になったとしても、必ず相続税の申告をするようにしてください。

またその上で、控除額を使いきれなかった場合においては、扶養義務者との共有も可能です。

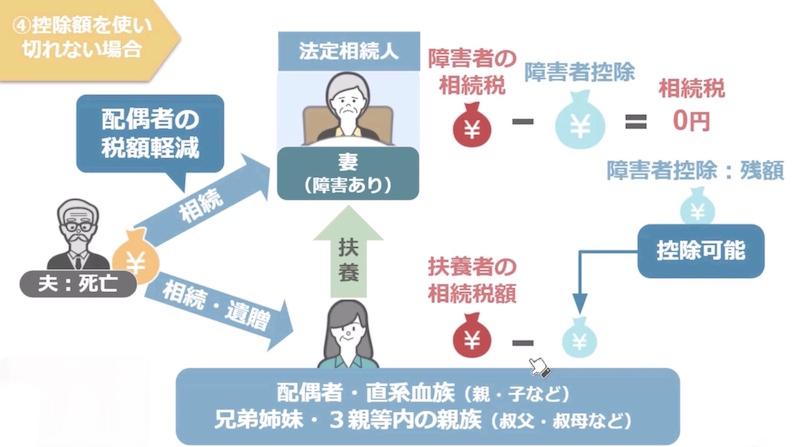

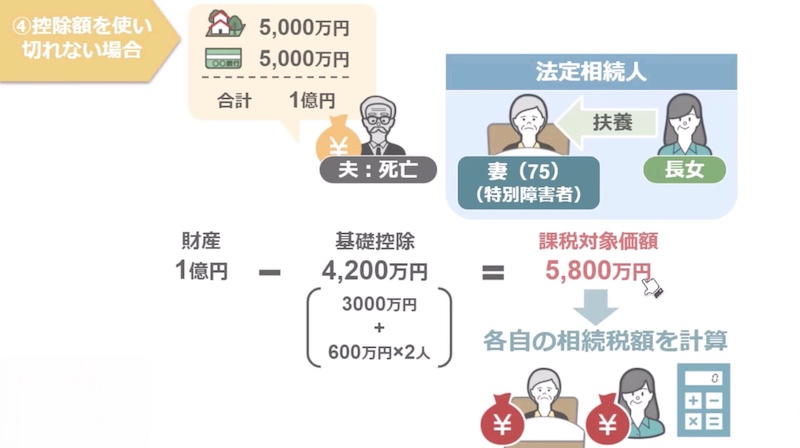

では、実際の計算の流れを見てみますと、今回亡くなった夫は、不動産5000万円と預金5000万円、合計で1億円の財産を所有していました。

この1億円から、相続税の基礎控除4200万円を引いた後の課税対象額は、5800万円です。

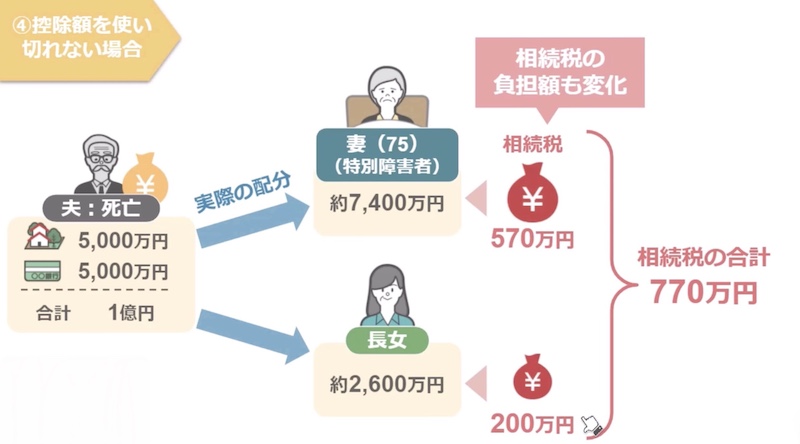

相続税の計算の結果、妻と長女の相続税額は各自385万円、合計で770万円となるのですが、実際の財産配分は配偶者である妻のほうが、長女よりも多くの財産を相続しましたので、それに比例して相続税の負担額も変化し、妻が570万円、長女が200万円となります。

その上で妻は、亡くなった方の配偶者なら最低でも1億6000万円までの財産を非課税で相続できる、配偶者の税額軽減を使い、自身が支払う相続税額はゼロになりました。

ですが、特別障害者に該当する妻にはまだ200万円の障害者控除が残っています。

そしてこの残額については、障害者の扶養義務者、つまり配偶者や直系血族、及び兄妹・姉妹、その他3親等内の親族の相続税額から控除をすることが可能です。

ですので、妻の扶養義務者である長女の相続税200万円から、障害者控除の残額200万円を引いて長女の相続税額もゼロになるということですね。

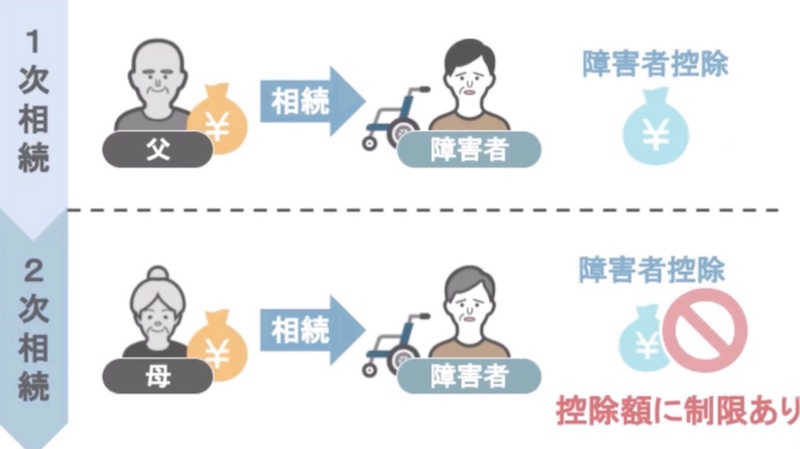

⑤障害者控除を1次相続・2次相続で2回使う場合の取り扱い

では次は、この動画の最後の項目である、相続税の障害者控除を一次相続・二次相続で2回使う場合の取り扱いについて見ていきましょう。

過去に障害者控除を受けている場合には、2回目以降の相続について使える障害者控除額には制限が設けられます。

具体的には、こちらの計算式で試算したうちの少ない方の金額が、二次相続において使える障害者控除額の上限となります。

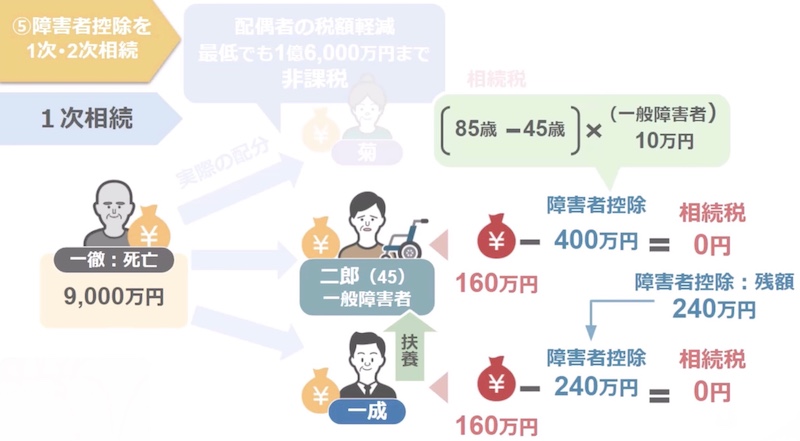

実際に、先ほどの佐藤家をモデルケースに見ていきますと、今回亡くなった一徹さんは、不動産5000万円と預金4000万円、合計で9000万円の財産を所有しておりました。

この9000万円から、相続税の基礎控除4800万円を引いた後の課税対象額は4200万円です。

相続税の計算の結果、菊さんの相続税額は265万円。

一成さん、次郎さんの相続税額は各自107万5000円で合計480万円となるのですが

実際の財産配分は3人均等に相続をしましたので、それに比例する相続税額は、各自160万円になります。

その上で菊さんは、亡くなった方の配偶者なら最低でも1億6000万円までの財産を非課税で相続できる、配偶者の税額軽減を使い、自身が支払う相続税額はゼロになり、一般障害者に該当する二郎さんも400万円の障害者控除を使い、相続税額160万円から400万円を引いて二郎さんの相続税額もゼロになります。

この時点で二郎さんの障害者控除は、まだ240万円が残っていますので、二郎さんの扶養義務者である一成さんの相続税額160万円から障害者控除の残額240万円を引いて、一成さんの相続税額もゼロになりました。

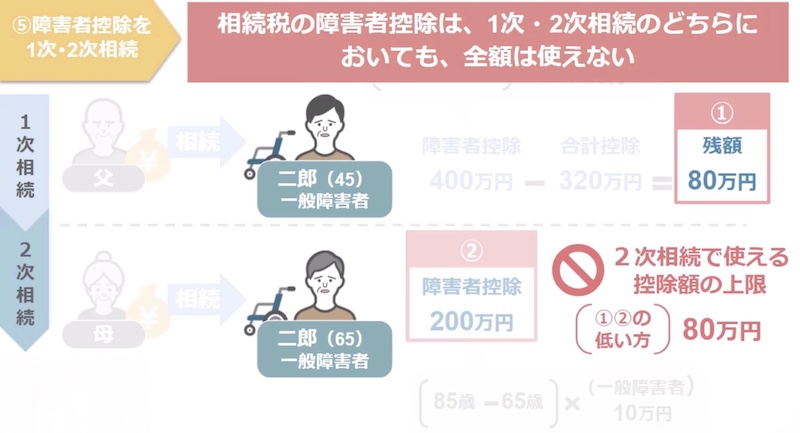

ですので、この一次相続の際に残った二郎さんの障害者控除額は、80万円となります。

それから月日が流れ、一次相続から20年が経ち菊さんに相続が発生しました。

この時次郎さんの年齢は65歳ですので、通常の障害者控除額の計算式に当てはめると、利用可能な障害者控除額は200万円となります。

ですが二郎さんは、20年前の一次相続の時に相続の時に、既に障害者控除を使っていますので、今回の二次相続において二郎さんが使える障害者控除額の上限は、1と2と比べたうちの少ない方の金額、つまり一次相続時の残額、80万円が二郎さんが使える控除額の上限となります。

このように、相続税の障害者控除というのは、一次相続・二次相続どちらの時においても控除額をフルに使えるというわけではありませんので、この点については注意をしておいてください。

以上で今回の動画は、終わりです。

今回の動画の他にも、無条件で相続税が20%も高くなってしまう相続税の2割加算に関する動画なども投稿しておりますので、これらの内容にも興味があるという方は、ぜひ画面上のサムネイルから動画をご覧になってみてください。

それでは、次回の動画でお会いしましょう、最後までご視聴いただきありがとうございます。

秋山清成

秋山清成

![]()