1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。相続専門税理士の秋山です。今日は「親から相続した土地・建物を売却する際の3つの注意点」についてお話します。

私のもとには日々、親から相続した不動産の売却方法についてこのような相談が寄せられます。

「先生、親から相続した不動産なんですが、私自身、住む予定も耕作を続ける予定もありませんので早く売りたいと考えています。試しに親から相続した土地について、不動産業者に見積もりを出してもらったんですが、この内容で売却してしまっても問題ないでしょうか?」というものです。

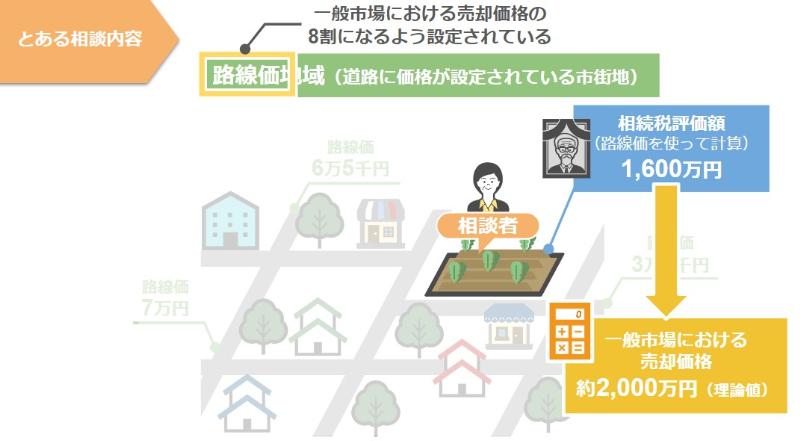

今回はみなさんにも具体的な内容をイメージしてもらいやすいよう、とある相談者の方が持ってこられた見積書の中身について一緒に見てみましょう。

まず相談者さんが売却を検討されている農地は、路線価地域にある農地、つまり道路1本1本に価格が設定されている市街地に存在する農地でして、この路線価を使って計算した相続税評価額は1,600万円となります。

路線価というのは一般市場における売却価格の8割になるように設定されていますので、路線価を使って計算した相続税評価額が1,600万円ということは、この農地の一般市場における売却価格は約2,000万円ということになります。

ですが、実際に見積書に記載されている売却査定価格を見たところ、この不動産の売却価格は1,300万円と、一般的な相場よりも3割から4割ほど低い金額となっていました。

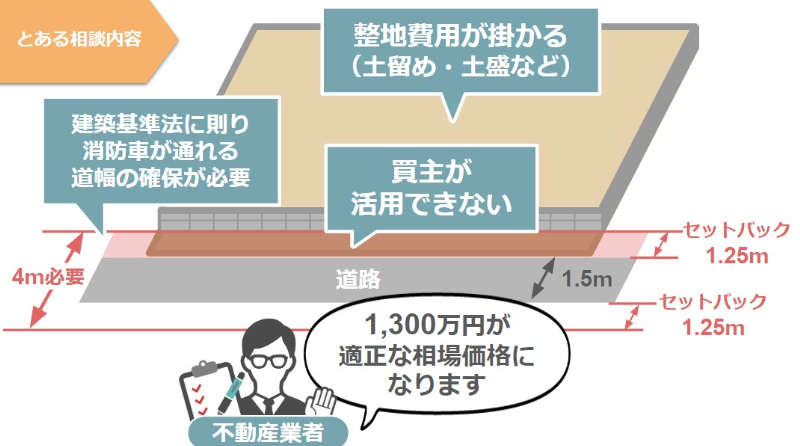

私は相談者の方になぜこの査定価格になったのか理由を聞いたところ、不動産業者からの説明では、農地の場合には、土留めや土盛などの整地費用がかかるという点と、この農地が接している道路の幅は1.5mしかないため、建築基準法に則って消防車などが通れる道路幅4mを片側1.25mずつ確保する必要がある。

なので、道路に面する1.25m分を新しい買主も活用することができない、こういった点を考慮して査定額1,300万円が適正な相場価格になると言われたとのことでした。

さてみなさんは、この見積書の内容と不動産業者の説明を聞いてどのように感じられたでしょうか?

確かに耕す予定のない農地なんて早く売れるにこしたことはないんだし、不動産業者が適正な相場価格だと言っているんだから、この内容で売ってしまってもいいんじゃない?と、このように考えられた方もいらっしゃるのではないでしょうか。

ですがこの考え方は非常に危険です。なぜなら、この考え方は相続した不動産つまり自宅や農地、山林などを適正な売却価格よりも大幅に安い金額で買い叩かれてしまう可能性がとても高いんです。

今回の動画では、親から相続した不動産を売却する際の注意点として、相続した不動産を急いで売ろうとしてはいけない、不動産の査定先を一社だけに絞ってはいけない、小規模宅地等の特例を使った不動産については一定期間、売却をしてはいけないといった3つの注意点について解説を行っていきます。

今回の動画の内容をしっかりと押さえておくことで、親から相続した不動産を安い価格で買い叩かれるリスクを極力回避できますので、将来、親御さんの不動産を売却する可能性がある、という方はぜひ最後までご覧になっていただければと思います。

目次

①相続した不動産を急いで売ろうとしてはいけない

ではまず、親から相続した土地建物を売却する際の注意点、1つ目は、相続した不動産を急いで売ろうとしてはいけないというものです。

ⅰ 売り急ぎ客は絶好のカモ

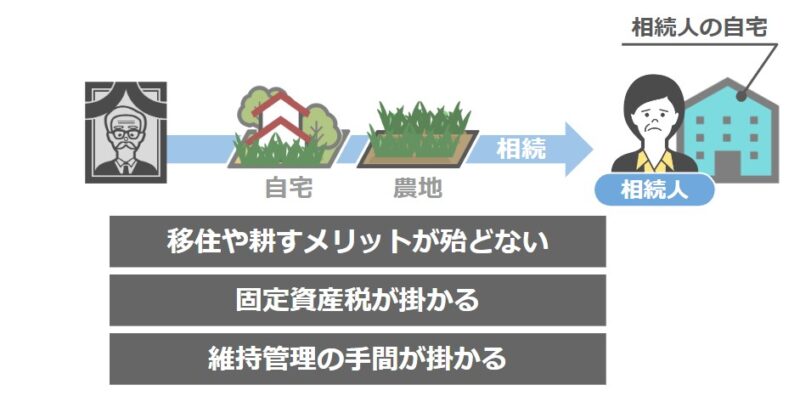

親の自宅や農地を相続で受け取った場合、多くの方はその不動産を持て余します。

なぜなら、既に親元を離れて自分の家で暮らしている相続人にとっては、あえて親の自宅に移り住んだり、離れた場所にある農地を耕したりするメリットがほとんどないからです。その上で不動産というのは持っているだけで税金もかかってきますし、維持管理をするだけでも手間や時間がかかります。 もしこれらの不動産が、例えば都会の一等地にある土地だったり、駅近で利便性の高い場所にある土地でしたら、収益物件として利用することもできますが、そのような土地を持っているのは一握りの方だけですよね。

もしこれらの不動産が、例えば都会の一等地にある土地だったり、駅近で利便性の高い場所にある土地でしたら、収益物件として利用することもできますが、そのような土地を持っているのは一握りの方だけですよね。

ですので、やはり多くの方が必要のない不動産はできるだけ早く売却してしまいたいと、こう考えるんですね。

しかし、このような売り気が強いお客さんというのは、不動産業者側から見るとまさに絶好のカモなんです。どういうことか、順番に見ていきます。

ⅱ 買取と仲介

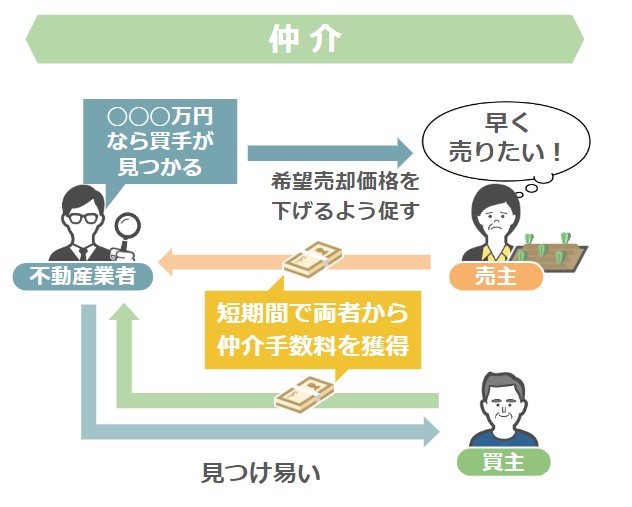

まず不動産業者が利益を得る方法には、買取と仲介があるというのは、皆さんご存知だと思います。

買取というのは、不動産業者自らが売主から不動産を直接買い取る方法で、仲介というのは、不動産業者が売主から不動産の売却依頼を受け、その不動産の購入希望者を探すという方法です。

その上で、不動産業者としては買取であろうが仲介であろうが、売主側の売り気が強い状態というのは最高です。

なぜなら、売主側の早く相続不動産を売りたいという気持ちを刺激して、売主側の希望売却価格を下げれば下げるほど買取の場合においては、不動産の買取後に市場の適正価格帯で売却をするだけで、差額分の儲けを簡単に得ることができますし、仲介の場合においても、売主側の希望売却価格を下げれば下げるほど、自社で不動産の買主を見つけやすくなり、短期間で売主買主の両方から仲介手数料を獲得することができるというわけなんです。

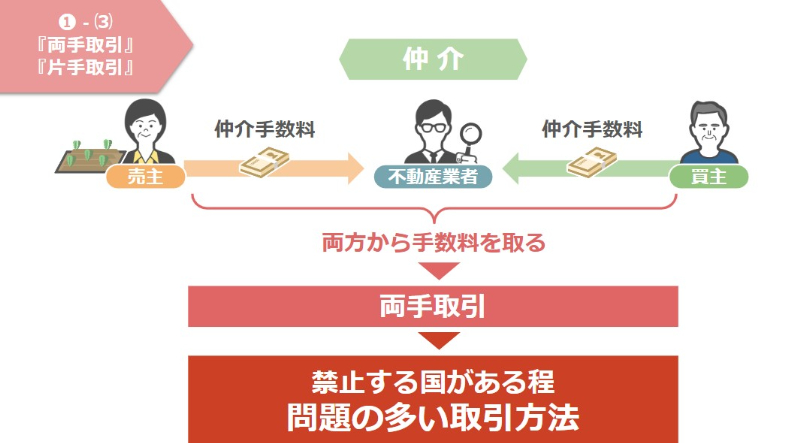

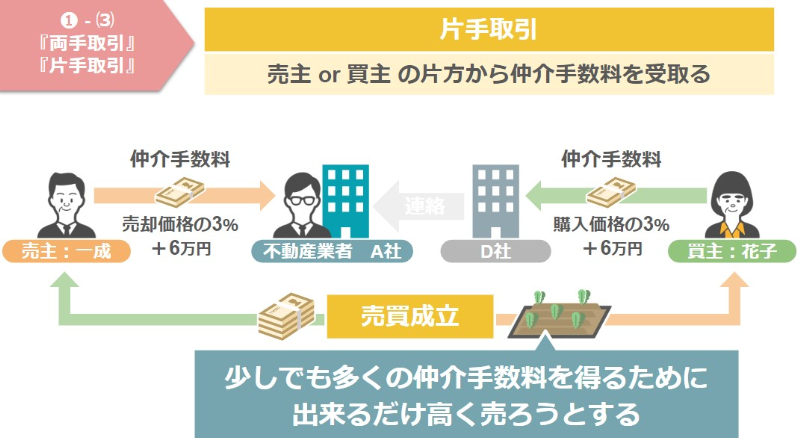

ⅲ 両手取引と片手取引

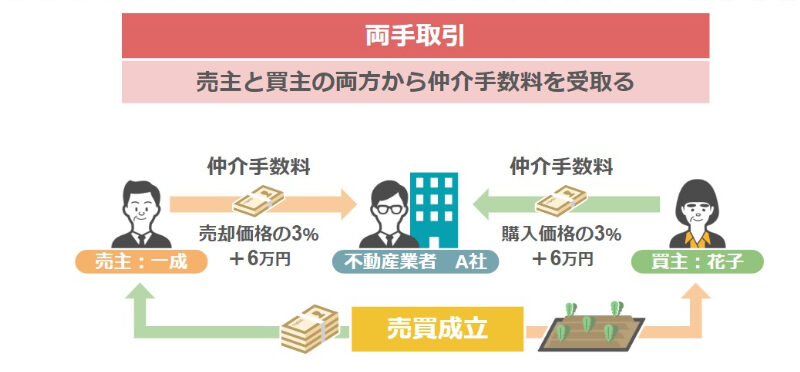

ちなみにこの仲介を通して、売主買主両方から手数料を受け取ることを、不動産業界では両手取引といいまして、この両手取引は日本以外では禁止する国があるほど、実は問題の多い取引方法なんです。

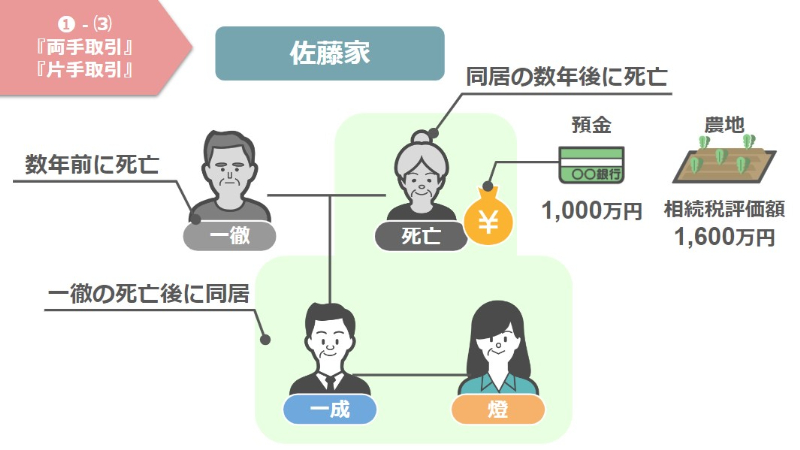

どういうことか、この佐藤家をモデルに見てみますと、佐藤家の父親である一徹さんは数年前に亡くなっており、その後、菊さんは一成さん夫婦と同居、その数年後に菊さんの相続が発生しました。

菊さんの財産は、預金1,000万円と、相続税評価額1,600万円の農地です。

相続人である一成さんは一旦、菊さんの財産の全てを相続しましたが、既に自分の仕事を持っていた一成さんは、農地を相続しても引き続き耕すことはできないと考え、農地を売却することに決めました。

そこで、地元の不動産業者に連絡をし、相続した農地をできるだけ多くの買主候補者に公開をしてもらい、市場の適正価格で売却をしたいという思いから仲介を依頼したんです。

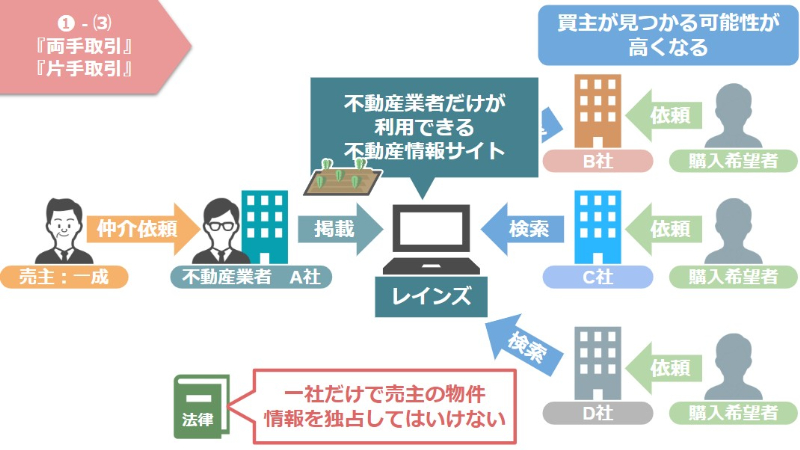

さて、一成さんから不動産売却の依頼を受けた不動産業者Aは、一社だけで売主の物件情報を独占してはいけないという法律に則り、レインズという不動産業者だけが利用できる不動産情報サイトに農地の情報を掲載することになります。

これにより、一成さんが売却を検討している農地は、不動産業者Aだけではなく、レインズを通して不動産業者B、C、Dにも広く公開され、買主が見つかる可能性が飛躍的に広がるわけです。

その後、不動産業者Dが一成さんの農地を購入したいという買主を見つけ、不動産業者Aに連絡をし、不動産業者Aは売主である一成さんに、花子さんという購入希望者が見つかりましたと連絡を入れ、一成さんの納得のもとに物件の売却が行われました。

そして無事に売買が成立したことにより、売主である一成さんは不動産業者Aに対して売却価格の3%プラス6万円となる仲介手数料を支払い、買主の花子さんは不動産業者Dに対して、購入価格の3%プラス6万円となる仲介手数料を支払い、全てのやり取りが終了。

ここまでの一連の流れを片手取引というんですね。つまり、不動産業者AとDがお互いに売主と買主の片方ずつから仲介手数料を受け取っているので、片手取引というわけです。

この片手取引の場合には、不動産業者AもDも少しでも多くの仲介手数料を受け取るために、一成さんの農地をできるだけ高く売ろうとします。

当然ですよね。片方からしか仲介手数料がもらえない状態でしたら、2,000万円で農地の売却が決定すればAもDも仲介手数料を66万円もらえるのに対し、1,300万円でしか農地が売れなければ、AもDも仲介手数料が45万円しかもらえません。

ですので、片手取引の場合においては、不動産業者もできるだけ高い価格での売却を目指してくれます。

ですが、これが両手取引の場合には話が全く変わってくるんです。

両手取引というのは、一成さんからの農地の売却依頼を不動産業者Aが受け、購入希望者である花子さんも、不動産業者Aが見つけた状態のことを言います。 つまりこの場合、不動産業者Aは一成さんと花子さんの両方から仲介手数料3%プラス6万円をもらえるわけなんですね。

つまりこの場合、不動産業者Aは一成さんと花子さんの両方から仲介手数料3%プラス6万円をもらえるわけなんですね。

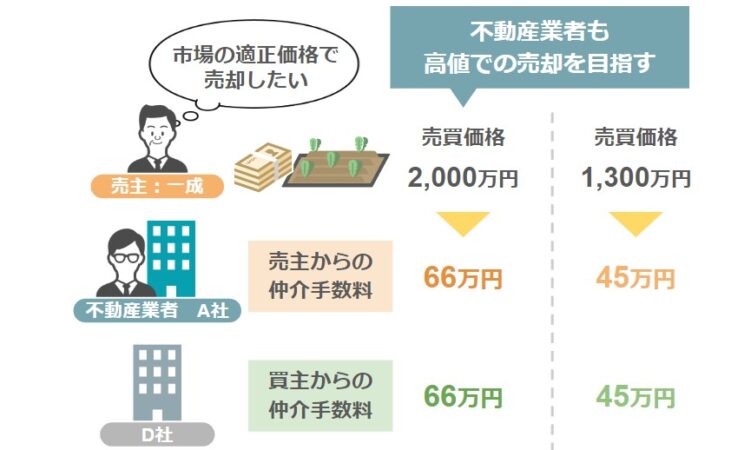

結果、不動産業者Aは一成さんの不動産を頑張って2,000万円で売らなくても、安い価格、例えば1,300万円ほどでもいいので、いち早く買主を見つけて一成さんに売却をさせれば両方から合計で90万円の仲介手数料をもらえるわけです。

片手取引の場合でしたら、一成さんの農地を頑張って2,000万円で売っても、仲介手数料は66万円なのに対し、両手取引の場合でしたら、一成さんの農地を1,300万円で売ったとしても、最終的に不動産業者Aがもらえる仲介手数料は90万円です。

不動産業者からしたら、どちらが得かは一目瞭然ですよね。

このことを一番よくわかっているのが不動産業者自身ですので、不動産業者Aは一応形式的には一成さんの農地をレインズに登録はしますが、不動産業者Dからの購入者が見つかったという連絡を一旦自分のところで止めます。

そしてその間に一成さんが売り急いでいる状況を利用し、希望売却価格を下げさせてでも、自分のところで買主を探し、両方から手数料をもらいたい、とこのような思惑を持って動くわけです。

何も全ての不動産業者が依頼者のことを考えずに両手取引を狙っているということはありませんが、両手取引を積極的に狙っているところが一定数あるのも事実です。

ですので、皆さんにはこういった不動産業者の思惑に翻弄されずに済むように、売り急ぎ客は不動産業者にとって絶好のカモになるという部分をしっかりと認識していただいた上で、ある程度の余裕を持って相続不動産の売却を考えていただきたいと思います。

②不動産の査定先を一社だけに絞ってはいけない

その上で、親から相続した土地建物を売却する際の注意点、2つ目は不動産の査定先を一社だけに絞ってはいけないというものです。

ⅰ 適正な売却相場を知る

先ほどの章でお話した通り、売り急ぎ客は不動産業者にとって絶好のカモであると同時に、不動産の査定依頼を一社だけにしか出さない人も、最終的に不動産売買で損をする可能性が高いです。

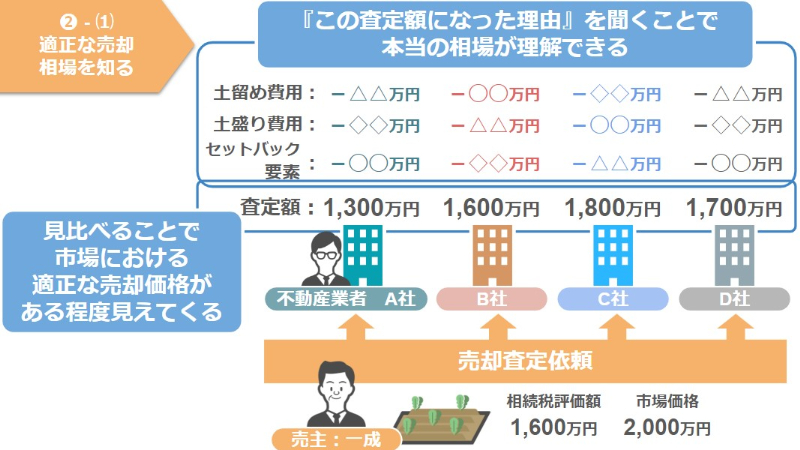

どういうことかといいますと、一成さんが相続した農地の売却について、仮に複数の不動産業者に売却査定を依頼しておれば、各業者から提出された査定価格を見比べることで、市場における適正な売却価格がある程度見えてきます。

その上で、各不動産業者からこの査定額になった理由もしっかりと聞くことで、一成さんが相続した農地の本当の相場が理解できるんですね。

結果、最初に見積もりを出した不動産業者Aは、査定額が安すぎるということで他の不動産業者に売却依頼を出してもいいですし、利便性の問題などで不動産業者Aと取引を続けるのが一番楽という場合でしたら、不動産業者B、C、Dはこのくらいの見積もりを出してくれましたが、もう一度査定をやり直してもらってもいいですか?と交渉をすることも可能です。

実際に不動産業者側の手違いで査定額を低く見積もりすぎていたというケースもありますからね。

ですので繰り返しになりますが、親から相続した不動産を売却する際には不動産の査定先を一社だけに絞るようなことはせず、ぜひ複数の業者に査定を出して、適正な売却相場を把握してください。

その際、不動産業者1社ずつに無料査定を依頼するのは手間がかかって煩わしいという方は、不動産一括査定サイトなどを利用するのもいいでしょう。

ⅱ 不動産一括査定サイトのメリットと注意点

不動産一括査定サイトというのは、インターネット上で査定したい不動産の情報を入力するだけで、複数の不動産業者にまとめて査定依頼ができるサイトのことをいいます。

この一括査定自体は無料で依頼ができるという点や、いちいち複数の不動産業者に足を運んで査定を依頼する必要もないことから、利用者にとっては非常に使い勝手の良いサービスなんです。

逆に一括査定サイトについて、予備知識を何もつけないまま利用してしまうと、かえって複数の不動産業者からの営業電話で苦しむことになったり、極端に高い査定額につられ特定の不動産業者に売却依頼をしたものの、その後なかなか物件が売れず、結局なんだかんだと理由をつけられながら、市場の相場同等かそれ以下の見積額で売却をする羽目になったりと、こういったリスクもあります。

ですので、親の不動産の売却に一括査定サイトを利用する際には、きちんとサービスのメリット、デメリットの部分を理解した上で活用を検討していただければと思います。

③小規模宅地等の特例を使った不動産は一定期間売却をしてはいけない

次に親から相続した土地建物を売却する際の注意点3つ目は、小規模宅地等の特例を使った場合は一定期間、売却をしてはいけないというものです。

具体的なお話をする前に、まず小規模宅地等の特例について簡単におさらいをしましょう。

ⅰ 小規模宅地等の特例の概要

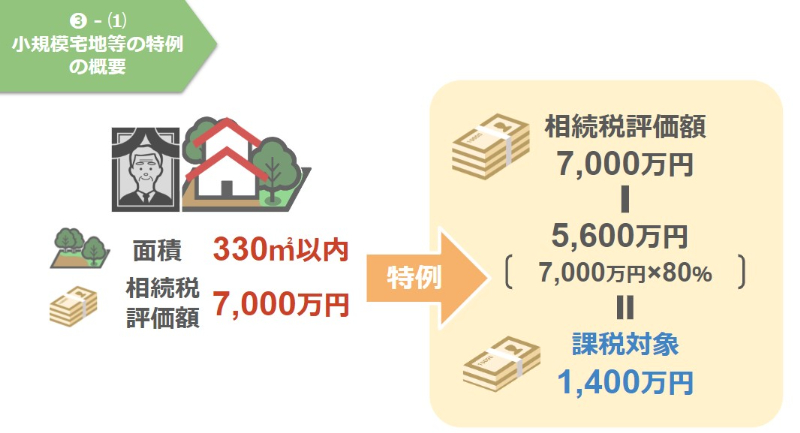

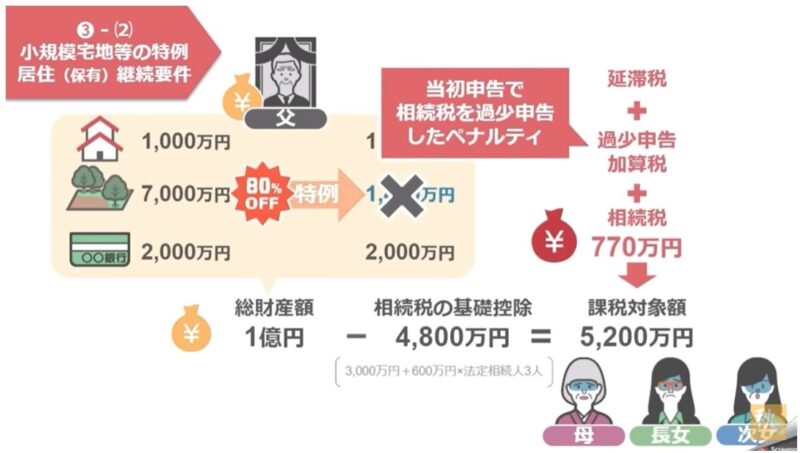

小規模宅地等の特例というのは、亡くなった方が実際に住んでいた自宅の土地であれば、一定の要件を満たす相続人が相続をした場合、その土地の330平方メートルまでを80%引きの価格で相続できるというものです。

仮に亡くなった方の土地の面積が330平方メートル以内で、相続税評価額が7,000万円でしたら、小規模宅地等の特例を使うことにより、その土地をなんと80%引きの1,400万円という評価額で相続できるというわけですね。

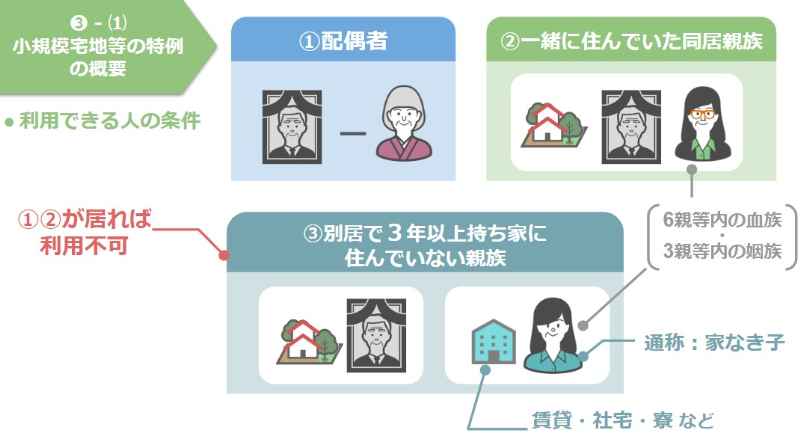

その上で、この特例を利用できる人には条件がありまして、亡くなった方の配偶者、亡くなった方と同居していた親族、亡くなった方と別居をしており、3年以上賃貸や社宅、寮などに住んでいる親族、通称家なき子、これらに該当する方のみが特例の利用が可能となります。

ですが、③の家なき子に関しては、①の亡くなった方の配偶者や②の同居親族がいる場合、小規模宅地等の特例を優先して使うことはできませんので、その点には注意が必要です。

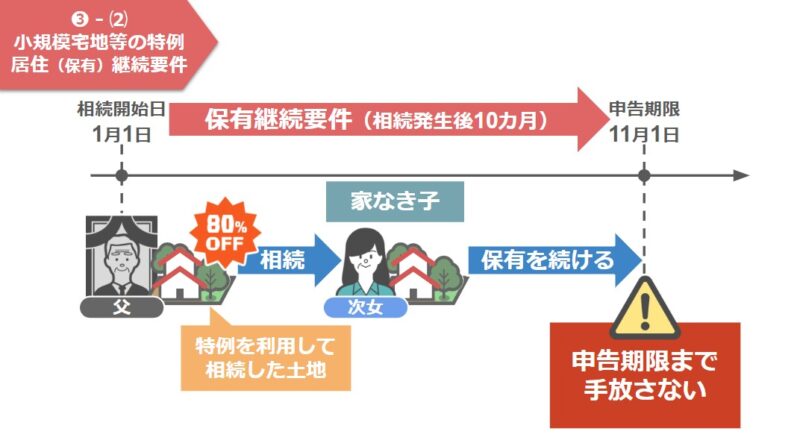

ⅱ 小規模宅地等の特例の居住継続要件(保有継続要件)

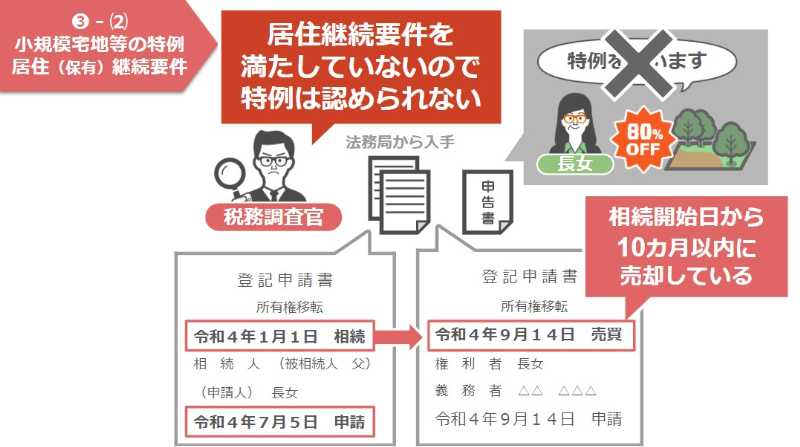

ではその上でこの章の本題である、なぜ小規模宅地等の特例を使って土地を相続した場合、その土地を一定期間売却してはいけないのか?についてですが、その理由はズバリ、小規模宅地等の特例には居住継続要件という特例を利用して相続した土地は、相続税の申告期限、つまり相続が発生してから10ヶ月を過ぎるまでは手放してはいけませんよという決まりがあるからです。

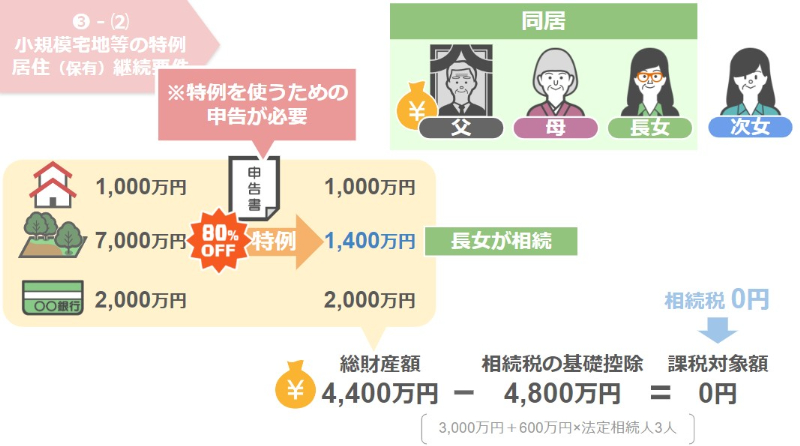

ですので、父親と同居していた長女が小規模宅地等の特例を使って父親の土地を1,400万円で相続した場合、父親の総財産額は4,400万円となり、相続税の基礎控除4,800万円を下回りますので佐藤家の相続人たちは、小規模宅地等の特例を使うための申告は必要ですが、相続税の納税額自体は0円となります。

しかし、この長女が相続した不動産を11月1日よりも前に売却をしてしまった場合、一体どうなってしまうのか?といいますと、その不動産の所有権移転登記を見た税務調査官は、長女は申告の際に、小規模宅地等の特例を使って土地を相続しているにもかかわらず、その後すぐに第三者に対して土地を売却している。

つまり長女は居住継続要件を満たしていないため、小規模宅地等の特例は認めることはできないとなり、結果、この一家には被相続人の本来の土地の相続税評価額7,000万円と、建物1,000万円、預金2,000万円の1億円から基礎控除である4,800万円を引いたが、5,200万円に対して相続税が課税されることになり、さらにその上で、当初申告において相続税を少なく申告したということで、過少申告加算税と延滞税までも課税されることになるんですね。

では亡くなった父親に既に配偶者もおらず、長女も既に自分の家を所有していた場合はどうなるのかと言いますと、その場合は家なき子である次女が小規模宅地等の特例を使って父親の土地を1,400万円で相続することが可能です。

ですがその際、土地を相続した次女には相続した自宅に一定期間、住み続けるといった居住継続要件自体はありませんが、相続した自宅を一定期間保有し続けるという、保有継続要件は存在します。

ですので、たとえ家なき子として亡くなった親の土地を相続したとしても、被相続人の土地は、相続税の申告期限までは絶対に手放してはいけない、という部分はしっかりと覚えておいてください。

ちなみに、亡くなった方の配偶者に関しては、居住継続要件も保有継続要件も関係なく、相続税の申告期限を待たずに相続した土地を売却しても問題ありませんので、その点も覚えておいていただければと思います。

今回の動画のまとめ

ここまで親から相続した土地建物を売却する際の注意点について、これら3つの項目を見てきました。

今回のお話を簡単にまとめますと、将来、親から不動産を相続した場合には、複数の不動産業者からの見積もりを比較して、時間に余裕を持って不動産を売ることが重要ですよ。

間違っても不動産の査定先を一社だけに絞って急いで不動産を売却してはいけませんよと、このようなお話をしてきました。

ですが、親御さんの財産が不動産メインで預金がほとんどないという家庭の場合、相続人は親から相続した不動産を急いで売ってでも納税資金の確保をしなければいけませんよね。

するとどうなるか?そうです。急いで不動産を売りたい相続人というのは、不動産業者からしたら絶好のカモになってしまうんです。

ですので、現在不動産を複数所有しており、金融資産はごくわずかという親御さんは、ご自身が元気な今のうちから売却可能な物件を売却し、残された家族が苦労しなくても済むよう、家族が支払う納税資金を確保しておいていただければと思います。

その他にも、親の財産が不動産しかない家庭の対応策については、こちらの動画でさらに詳しく解説をしておりますので、興味があるという方は、ぜひ動画をご覧になってみてください。

【注意】財産が不動産しかない家庭に起こる悲劇〝3選〟 https://youtu.be/RoB70Q3_fpw

以上で今回の動画は終わりです。今回の動画の他にも不動産を売却した際に係る譲渡所得税についても解説を行っていますので、これらの内容にも興味があるという方はぜひ動画をご覧になってみてください。

【初心者向け】不動産を売却した際にかかる『譲渡所得税』の概要と税金を安くする4つの特例を解説 https://youtu.be/IVhceikHQtM

それでは次回の動画でお会いしましょう。最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()