今回は相続について説明するよ。

おさるくん

おさるくん

パパ

パパ

あ! 平成30年7月に相続法が40年ぶりに大きく改正されたのは知ってる? 改正内容にもふれているからよく理解してね。

おさるくん

目次

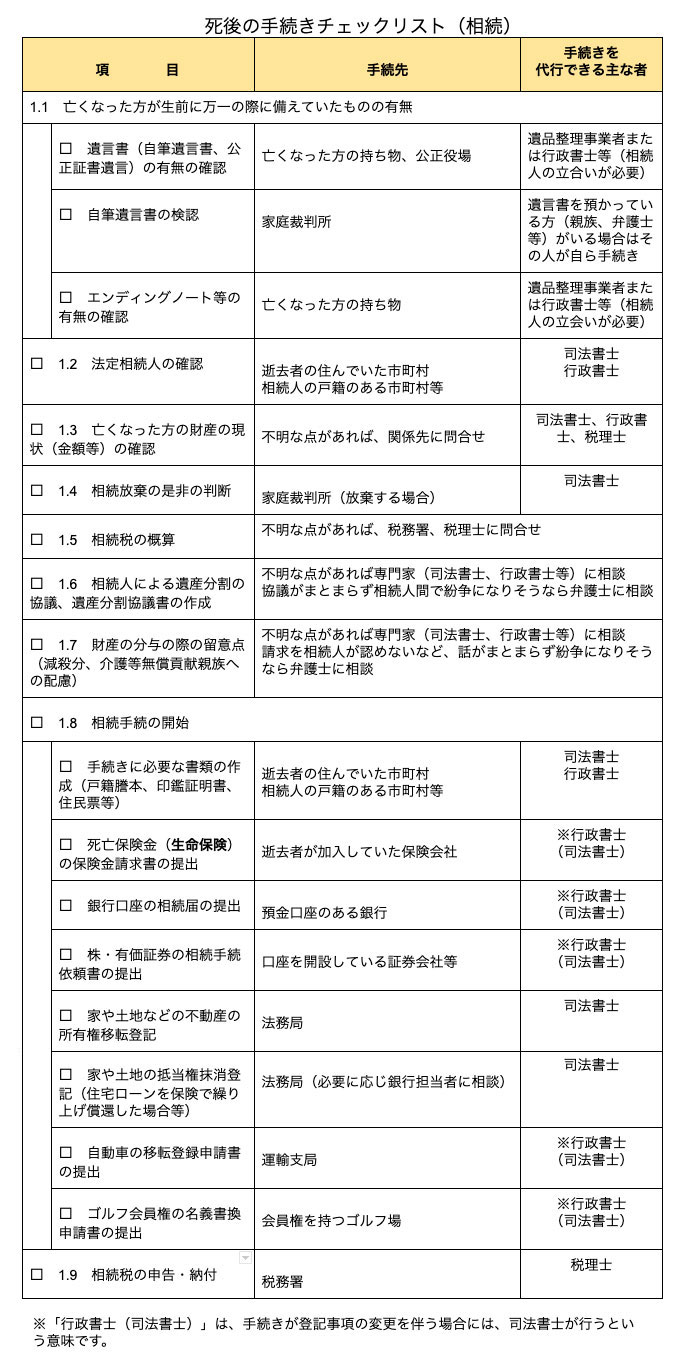

亡くなった方の財産を相続する手続き

行わなければならないことは、次の点です。

- 亡くなった方が生前に万一の際に備えていたものの有無(遺言(自筆または公正証書)、エンディングノート等)

- 法定相続人の確認

- 亡くなった方の財産の現状(金額等)の確認

- 相続放棄の是非の判断

- 相続税の概算

- 相続人による遺産分割の協議、遺産分割協議書の作成

- 財産の分与の際の留意点(減殺分、介護等無償貢献親族への配慮)

- 相続手続の開始

亡くなった方が生前に万一の際に備えていたものの有無(遺言(自筆または公正証書)、エンディングノート等)

自筆遺言と公正証書遺言

まず、亡くなられた方が遺書などを残しているかどうかを確認する必要があります。

具体的には、民法上規定されている(財産の相続に当たって法的に有効な)遺言は、自筆遺言と公正証書遺言の2つです。

自筆遺言については、亡くなられた方が事前に家族などに伝えていればその場所を探します。

そうでない場合は、亡くなった人が所有していた金庫、机の引き出し、仏壇など亡くなった人の身の回りのものを探していく中で確認することになります。自宅外でも、銀行の貸金庫や士業(弁護士、司法書士、行政書士等)、遺言の執行をしてもらいたい親族に預けてある場合がありますので、遺品を手がかりに有無を確認することが必要です。

自筆遺言書の保管者や自筆遺言書を発見した相続人は,遺言者の死亡を知った後,遅滞なく遺言書を家庭裁判所に提出して,その「検認」を請求しなければなりません。また,封印のある遺言書は,家庭裁判所で相続人等の立会いの上、開封しなければならないことになっています。

詳しくは、次のホームページをご覧ください。

参考

遺言書の検認裁判所ホームページ

なお、自筆遺言書で誰でも見られる状態になっている、または、封印後開いた形跡があるなどの場合には、本人以外の者が改ざんしている可能性もあり得ることから、家庭裁判所から検認をもらえず法的には有効な遺言書とならない場合があります。(後述の遺産分割協議に当たって、その内容を考慮することは差し支えありません。)

したがって、封印がされており開封されている形跡がない場合には、その場で開けないで家庭裁判所に提出し、検認と開封の手続きを行うのが妥当です。

もし自筆遺言書がなければ、公正証書遺言の有無を確認することになります。

公正証書遺言は、遺言作成の際に、公証役場で遺言の作成者が読み上げた内容を公証人が文章化し作成したもので、原本は公証役場に保管され、正本と謄本は作成者本人に引き渡されています。

したがって、自筆遺言書と同様に、亡くなった方の持ち物を調べる中で見つかる可能性があります。また、見つからない場合でも、最寄りの公証役場に出向けば、全国で作成された公正遺言証書を検索できるシステムがありますので、有無と内容を確認することができます。

詳しくは、次のホームページに記された公証役場にお問い合わせください。

参考

公証役場一覧全国公証人連合会ホームページ

※訪問した公証役場の都道府県をクリックすると一覧が表示されます。

なお、令和2(2020)年7月10日(金)より、各地の法務局で自筆遺言書を保管することができるようになり、保管してもらえた場合、自筆遺言書の家庭裁判所での検認が不要となります。この日以降は、法務局への自筆遺言書の有無の確認も必要となります。

(政府広報オンラインより引用)

詳しくは、次のホームページをご覧ください。

参考

約40年ぶりに変わる“相続法”!相続の何が、どう変わる?政府広報ホームページ

ただ遺産分割協議に当たっては、これらの内容を相続人の間で共有した上で、協議をまとめるのが望ましいでしょう。

そのようなものが見つかった場合には、後に記す相続人の間の遺産分割協議の際に、説明できるように保管、整理しておくのがよいとでしょう。

法定相続人の確認

遺言がない場合には、必ず法定相続人の間の協議を経て、相続の内容について法定相続人全員の同意を得る必要があります。

よって、法定相続人が誰になるかを確認する必要があります。

適法な遺言書があれば、財産相続の手続きは一応可能にはなります。

しかし、預金口座の解約などの手続きの際に家系図を求められることがあり、遺留分の請求の可能性があるなど法的相続人の確認が後々必ず必要になるので、いずれにせよ確認を行います。

基本的には、次のとおり判断していきます。

- 亡くなった方の配偶者(亡くなった時点で戸籍上配偶者になっている場合。内縁は含みません)は、生きていれば必ず相続人となります。

- 次に亡くなった方の子(前妻との間の子も含むので注意が必要)がいれば、その人も相続人となります(第1順位)

- 亡くなった方の配偶者が生きており、②に当たる人(子)がいなければ(亡くなっている場合を含む)、亡くなった方の親も相続人となります。(第2順位)

- 亡くなった方の配偶者が生きており、②に当たる人(子)、③に当たる人(親)がいなければ(亡くなっている場合を含む)、亡くなった人の兄弟も相続人になります。(第3順位)

要約すると、亡くなった人から見てこのように判断します。

- 配偶者は生きていれば必ず法定相続人。

- それ以外は、子が第1順位、両親が第2順位、兄弟が第3順位。

- 上位に一人でも相続人がいればそれより下位の順位の人は法定相続対象外。

- ただし、相続人となるべき人が亡くなっていてもその人の子がいれば、その子が相続人(代襲相続)。

(政府広報オンラインより引用)

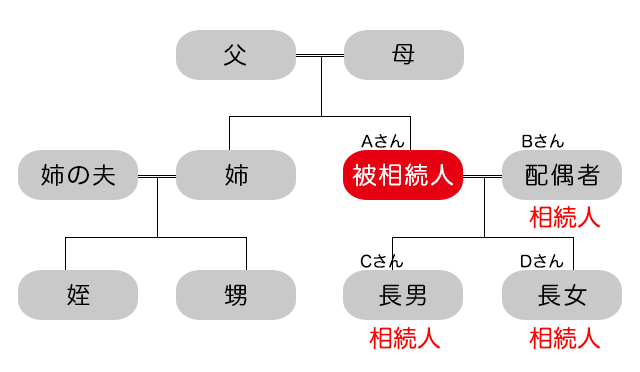

例えば、次の場合を考えてみます。

・Aさんの母親、Aさんの兄弟も生きている。

このような場合、法定相続人は、配偶者であるBさんと、第1順位でCさんとDさんの計3名となります。第2順位であるAさんの母親、第3順位であるAさんの兄弟は法定相続人とはなりません。

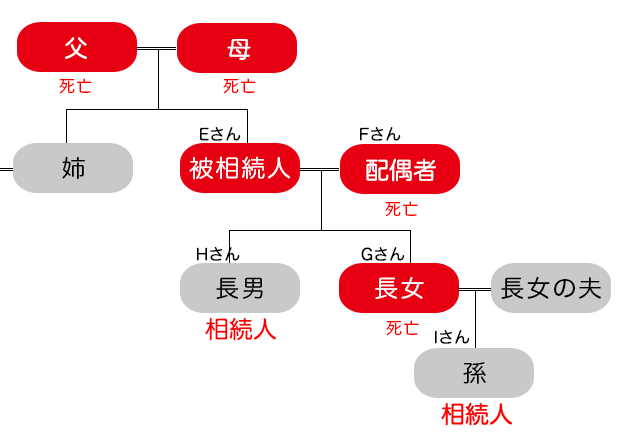

・EさんとFさんの間には、Gさん、Hさんの2人の子がいたが、Gさんが既に亡くなっている。Gさんには子Iさん1名がおり生きている。

・Eさんの両親、祖父母はいずれも亡くなっており、Eさんの兄弟は生きている。

具体的には、家系図を作成して確認するのが、後々の預金口座の解約でも必要となるので望ましいです。

作業としては、亡くなった方の戸籍謄本を取ってから、相続人となる人と亡くなった人の親が亡くなったことが解るまでの戸籍謄本を、それぞれの戸籍がある市町村役場から(亡くなった方が住んでいる場所だけとは限らず、出生した市町村や亡くなった方の両親の戸籍がある市町村が異なれば、そこから別々に取ることになります)、作成することになります。

次のホームページなどを参考にしていただければと思います。

参考

法定相続人の範囲三井住友銀行ホームページ

亡くなった方の財産の現状(金額等)の確認

財産については、遺言書や財産目録などの資料が残っていれば、それを手がかりに個々の財産の金額(評価額)を確認していきます。なければ、預金通帳や固定資産税の納税通知書などを手がかりにリストを作成して、金額等を確認していくことになります。

相続の対象となる財産は、基本的には金額換算できるものはほぼすべてとなります。

具体的に上げれば、現金、預貯金を初めとして、土地、家屋、自動車、株券などの有価証券、投資信託のほか、貸付金、特許権、著作権、宝石、貴金属、書画骨董、家具、ゴルフ場会員権、借地権、ペットなども対象となります。

また、いわゆる資産だけでなく負債も相続対象となります。例えば、各種ローンや個人からなどの借入金のうちの未返済元金利息や、保証人、連帯保証人などがそれにあたります。

なお住宅ローンについては、借入時に死亡時には保険金で未返済分を償還できるように保険に加入している場合が多いので、ご確認ください。

わかりにくいのが、個人的にお金を借りている場合や保証人、連帯保証人になっている場合です。書類が残っていれば問題ないのですが、ない場合で後から請求されるような場合もあり得ます。

万一、相続に伴う財産処分を終えた後にそのような請求があった場合には、その扱いについて、相続人間で協議して対応を検討することになります。

相続放棄の是非の判断

これらの資産と負債を比べて、もし負債の方が多いのであれば、相続の放棄を選択することが可能です。ただし、相続があることを知ってから3ヶ月以内に家庭裁判所に「相続放棄申出書」を提出しなくてはなりません。(その他に限定承認という方法がありますが、一般的ではないのでここでは省略します。)

したがって、この判断は具体の遺産分割協議に先立って行う必要があります。

この手続きは、相続人個人で行うことができますが、相続の放棄をした場合、そもそも相続人ではなかったとみなされます。

具体的には、その後の協議には一切参加できなくなるとともに、法定相続の場合であれば、放棄しなければ相続されていた財産は、同じ順位の人が相続することになります(例えば、父が亡くなり相続放棄をしようとする人が自分を含めて3人兄弟であれば、残りの2人で財産を負債も含めて相続することになる)。

同じ順位の人がいなければ、次の順位の人が相続することになります。(例えば、父が亡くなり、子が自分1人で、祖父母も既に亡くなっている場合、自分が相続を放棄すると同順位の兄弟と次の順位の祖父母もいないので、さらにその次の順位の父の兄弟が負債も含めて相続をすることになります)。

したがって、もし負債が多いので相続放棄をするということであれば、放棄した際に法定相続人と思われる方とあらかじめ協議して、協調して対応するのが望ましいです。

すべての法定相続人が相続を放棄した場合は、相続する人がいなくなり、亡くなった方の財産は、家庭裁判所の申出によって選任された「相続財産管理人」(弁護士等が選任される場合が多い)が財産の整理をすることになります。具体的には残った資産を負債の割合で按分して返済して清算する手続きを進めることになります。

相続税の概算

財産の状況が解ったら、検討しておきたい点として、相続税の概算があります。

相続税は、財産の評価額が基礎控除額の範囲内であれば、申告は不要で支払いもありません。基礎控除額は次の式で算出されます。

例えば、法定相続人が亡くなった人の配偶者と子2人の計3人であれば、基礎控除額は、

3,000万円+(600万円×3人)=4,800万円となります。

この場合、財産の評価額が4,800万円以内であれば、相続税はかかりません。

評価額は、次のとおり概算できます。前に調べた財産の目録を使って計算してみてください。

- 預貯金:亡くなられた時の残高

- 上場有価証券:亡くなられた時の時価

- ゴルフ会員権:亡くなられた時の時価×0.7

- 宅地(自用地):亡くなられた時の土地の時価×0.8

- 宅地(貸地):亡くなられた時の土地の時価×0.7

- その他の土地:亡くなられた時の土地の時価×0.8

- 借地権:亡くなられた時の土地の時価×0.7

- 家屋:亡くなられた時の固定資産税評価額

- その他の財産:亡くなられた時の時価

- 生命保険金:保険金―非課税限度額(※非課税限度額=500万円×法定相続人の人数)

なお、財産の評価額が基礎控除額を超えた場合、亡くなった日から10ヶ月以内に相続税の申告を税務署にしなくてはなりません。

相続人による遺産分割の協議、遺産分割協議書の作成

遺言書がない場合は、相続人の間で具体的な遺産分割の内容を協議することになります。

具体的には、法定相続割合の財産相続となるよう、個々の財産をどう分割していくかを検討することになります。その際には、残された家族が生活する上で支障がないように、財産分割の方法を検討する必要があります。

法定相続の割合は、次のとおり法律で定められています。

- 相続人が配偶者のみの場合:全額

- 相続人が配偶者と子の場合:配偶者2分の1、子(全員で)2分の1

- 相続人が配偶者と父母の場合:配偶者3分の2、父母(全員で)3分の1

- 相続人が配偶者と兄弟姉妹の場合:配偶者4分の3、兄弟姉妹(全員で)4分の1

例えば、亡くなった方が所有していた住居(土地、家屋)に、引き続き配偶者が住む場合、土地と建物をまず、配偶者に遺贈し、残りの財産を適宜振り分けて、全体として法定相続割合に財産を分割して相続するということを具体的に検討し、決めていくことになります。

実際問題としては、法定相続人の中で中心的に事務を進める方が、具体的な案(個々の財産の分割内容と相続先を記した資料)を作成し、相続人で集まって話し合うか、遠方のため来られないという相続人については、あらかじめ内容を記した書類を送付して、可能であれば電話等で説明をして了解を得ておくなどの対応をし、最終的に法定相続人全員の同意を得なければなりません。

タイミングとしては、四十九日法要などの親族が集まる機会に、相続人全員の同意を取り付けられるように段取りするのがよいと思います。

ここで、注意しなくてはならないのは、亡くなった方が都市部などに自宅を所有しており、全体の財産に占める自宅(土地、家屋)の評価額が大きい(全体の財産評価額の半分を大きく超える場合)です。

例えば、父が亡くなり、母と子1人(子は親と別居している)が残され相続人になったとします。

この場合、父が所有していた住宅(土地、家屋)に引き続き母が住むので、その土地と家屋の相続を受けるとします。

土地と家屋の評価額の合計が9,000万円、その他の預貯金等の財産の評価額が1,000万円、合計1億円の遺産があった場合、土地、家屋以外の財産すべてを子に相続するとともに、4,000万円の財産を母から子に譲らなければ法定相続割合を満たせないことになります(配偶者と子が相続人の場合、法定相続割合は、配偶者2分の1、子2分の1)。

方法としては、土地、家屋のそれぞれの持分9分の4(4,000万円分)とその他の財産1,000万円のすべてを子が相続を受けて、子が母の居住を認めれば引き続き住むことが可能となりますが、この子が母と折り合いが悪い、金銭的な事情などから、現金や預貯金などでほしいと求め、認めなければ引き続き住むことも認めないということも現実にはあり得ます。

なお、このような問題に対応するため、令和2(2020)年4月1日より、法律の改正により「配偶者居住権」という権利が創設されます。

詳しくはこちらをご覧ください。

参考

民法及び家事事件手続法の一部を改正する法律の概要法務省

その他、個々の財産についての分割方法と相続先を具体的に決めることができ、相続人全員の了解が得られたら、「遺産分割協議書」を作成し、法定相続人全員の署名押印をしてもらうとととともに、全員の戸籍謄本と押印した印鑑の印鑑登録証明書をもらいます。

なお、遺産分割協議書には、遺産分割協議の対象には載せきれない具体の財産(売却できるかどうかわからない遺品、小口の現金など)についての扱いも記しておくと、後の遺品整理などで都合がいいです。

具体的には、次のいずれかの文言を協議書の中に入れておくとよいでしょう。

または、

もし、遺産分割協議がまとまらない(法定相続人のうち一人でも同意が得られない場合)は、遺産相続の手続きに入ることができませんので、家庭裁判所に調停を申し立てることになります。

うちは調停まで行くことはないだろうと思われる方が多いと思います。

しかし現実には、親が亡くなることを機会に、それまで表になっていなかった、子同士の不平等感(例えば、自分は親の面倒を他の兄弟姉妹より見ていたのに、他の兄弟姉妹と同じ割合の財産をもらうのでは納得いかないといったこと)が噴出して、それまで仲が良かったように見えた親子でも相続でもめることはしばしばあります。

また、財産が少ないからもめないだろうという推測も現実とは異なっており、これまでの様々な調査からはむしろ財産が多い方がもめることが少ないという結果も得られています。

ここまでの手続きが四十九日の法要を目途に方針が決まり、相続税の支払いが生じる場合には、申告期限であるである亡くなられた日から10カ月以内に終えられるのが望ましいです。

しかし、これまでの文章を読んでいただいた方はお気づきだと思いますが、相続の手続きは特に相続人が多数である場合や所在が不明だったり連絡が取りにくい人がいる、財産の種類が多いなどの場合は、手続きが長期化することもあります。

相続の手続きそのものには法的には期限がないのですが、先ほど記したとおり、相続の放棄が3ヶ月以内、相続税の申告の期限が10カ月以内と定められていますので、少なくともこの二点については、手続きが必要であれば遅れることの内容に十分注意することが必要です。

万一やむなく上記の2つの手続きに間に合わないと見込まれる場合には、期限より前にあらかじめ家庭裁判所や税務署にその旨を話して対応を相談するのが望ましいです。事情を考慮してもらえる場合もあります。

財産の分与の際の留意点(減殺分、介護等無償貢献親族への配慮)

適法な遺言書が明らかとなった場合、その内容に基づいて、預貯金の解約、不動産等の財産の名義変更等の財産相続の手続きを進めることになります。(具体的な方法は後述します。)

ただし、遺言の内容が例えば、亡くなった方の家族があるにもかかわらず、特定の親族や第3者などの1名のみにすべての財産を相続する、と言った場合、家族がその後の生活に苦慮することもあり得ます。

そこで、法律では、亡くなった方の配偶者、子、父母などに最低限の財産の相続を認めています(亡くなった方の兄弟姉妹には権利なし)。これを「遺留分」と言います。

遺留分は、具体的には次のとおりとなります。

- 法定相続人が亡くなった方の配偶者のみの場合 財産の4分の1

- 法定相続人が亡くなった方の配偶者と子の場合 配偶者~財産の4分の1、子~財産の4分の1(合計)

- 法定相続人が亡くなった方の配偶者と親の場合 配偶者~財産の4分の1、親~財産の6分の1(合計)

- 法定相続人が亡くなった方の子と親の場合 子~財産の4分の1(合計)、親~財産の6分の1(合計)

具体的には、遺言書に基づいて相続を受けた方に対して「遺留分減殺請求書」を作成し、内容証明郵便で送付すればよく、先方が応じなければ家庭裁判所による調停・審判か、民事訴訟を起こすことになります。

また、令和元(2019)年7月1日から、亡くなった方を亡くなるまで無償で介護や看病に貢献した親族は金銭請求が可能になります。具体的に請求できるのは、介護等に貢献した親族の方で、相続権のない方です。(具体的には、亡くなった方の息子の妻などです。事実婚の方や家政婦は法的には親族ではないので本制度の対象外)具体的な手続きは近々明らかになると思われます。

(政府広報オンラインより引用)

詳しくはこちらをご覧ください。

参考

民法及び家事事件手続法の一部を改正する法律について(相続法の改正)法務省

相続手続の開始

遺言書か遺産分割協議書の確定を終えると、相続の具体的な手続きである財産分与を進めていくことになります。

主な財産の手続きは一般には次のとおりとなります。

- 死亡保険金の保険金請求書の提出

- 銀行口座の相続届の提出

- 株・有価証券の相続手続依頼書の提出

- 家や土地などの不動産の所有権移転登記

- 家や土地の抵当権抹消登記(住宅ローンを保険で繰り上げ償還した場合等)

- 自動車の移転登録申請書の提出

- ゴルフ会員権の名義書換申請書の提出

手続きには、遺言書か遺産分割協議書とともに、亡くなられた方(被相続人)の出生時から死亡時までのすべての戸籍謄本と相続人全員の戸籍謄本、印鑑証明書、住民票の写しが必要となる場合が多いです。(特に、銀行口座、株、有価証券、不動産の移転登記、自動車の移転登録)

実際の事務処理としては、上記の書類を一まとめにしたものを作成し、手続きの必要な場所に送り込んで手続きをし、終わったらそれらの書類を返却してもらい、次に手続きの必要な場所にまた送り込む、ということを繰り返す場合が多いです。

または、手続きする場所が多い場合は、上記の書類を一まとめにしたものを何組か作成して、手続きをすることもあります。

なお、平成29年5月より、国(法務局)に上記の手続きに必要な書類をあらかじめ登録し、証明書の交付を必要な手続きの枚数受けることで、各種相続手続に利用することができる「法定得相続情報証明制度」が始まっているので、この制度の活用も選択肢のひとつです。

具体的には、こちらのホームページをご覧ください。

参考

法定相続情報証明制度法務省

なお、具体的な手続きは、その機関毎に定められており、まちまちですので、個々に確認して行うことになります。

場合によっては、膨大な事務量になりますので、司法書士(不動産等の登記手続の代行が可能)や行政書士(相続事務全般に精通)などの専門家に相談して手伝ってもらうことも検討した方がよいでしょう。

相続税の申告・納付

先述したように、相続財産の評価額の合計が、基礎控除額を超える場合(例えば、法定相続人が3人であれば、3,000万円+(600万円×3人)=4,800万円)は、相続税の申告が必要となります。

被相続人が亡くなったことを知った翌日から10ヶ月以内にしなければなりません。

具体的な積算は複雑なため、細かな説明はこのページではしませんが、算定の流れと留意すべき点を解説します。

〇相続税の計算手順と申告までの流れ

- 相続税の計算に使う財産の額を算出

- 各相続人が相続した財産の額を算出(遺言書、遺産分割協議書に基づき)

- ②の合計から基礎控除額を差し引く

- 相続税の総額を計算

③を仮に法定相続分として分けたとして、相続税の額を計算し、合計して総額を算出する。 - 各相続人に相続税額を②の実際の相続割合で按分

- 亡くなった方(被相続人)の住所の税務署に相続税の申告・納税

次に、相続税の算定に当たって、相続額の減額となる主な例を挙げます。

亡くなった方の配偶者が相続する財産についての特例

亡くなった方の配偶者が実際に相続する財産が、少なくとも1億6千万円以内であれば、配偶者に相続税はかかりません。

もう少し具体的には、配偶者の税額の軽減とは、亡くなった方(被相続人)の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

ただし、この制度の対象となる財産には、仮装又は隠蔽されていた財産は含まれません。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

なお、具体的な申告方法については、次のホームページをご覧ください。

参考

No.4158 配偶者の税額の軽減国税庁タックスアンサー

小規模宅地、事業用土地の特例

これは、現在も継続されており、対象となれば、宅地や事業用の土地の評価額の80%を課税価格(税額ではありません。課税価格に税率を乗じた金額が税額になります)から減額されます。

具体的には、個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において亡くなった方(被相続人)等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。

この特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

2 宅地等とは、土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます。ただし、棚卸資産及びこれに準ずる資産に該当しないものに限られます。

より詳細には次のホームページをご覧ください。

参考

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)国税庁タックスアンサー

ただ、この規定は平成30年4月1日に改正されてこの形になったもので、

その以前には、次のような内容となっていました。

・別居していても対象となる場合があった(いわゆる「家なき子特例」)。

・「相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。」という規定がなかった。

このため以前の規定を活用して節税するために、あらかじめ遺言を作成したり不動産の所有権移転をしたりした方が苦慮している事例がしばしばみられるようです。

この特例の活用をされる場合には、現在の規定を確認して誤解のないように対応していただければと思います。

まとめとリストのダウンロード

いかがでしたか?

ここまでの内容はリストでダウンロードいただけます。

こちらからご利用くださいませ。

リスト(ワード版)をDLする! リスト(PDF版)をDLする!

あわせて読もう!

保存したくないけど保存すべき、家族が亡くなってから49日までにすべき手続きリスト【PDFダウンロードあり】

保存したくないけど保存すべき、家族が亡くなってから49日までにすべき手続きリスト【PDFダウンロードあり】