1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、家族間での安易なお金の移動は将来税務調査で大変なことになる、というお話をします。

目次

視聴者の方からの質問

視聴者の方から、質問をいただきました。

質問の内容は

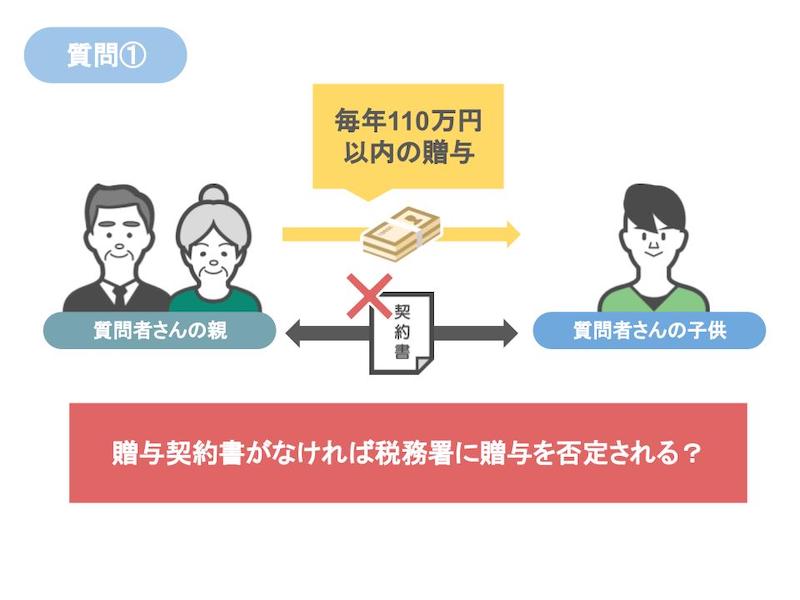

「私の成人した子供に対し、実家から110万円の非課税枠内での贈与を毎年受けてきましたが、非課税範囲内であったため、全く申告をせず、毎年の贈与契約書も作成してきませんでした。このような場合、非課税範囲内での贈与が行われてきた事実を、税務署に否定されて、誤った贈与税が課税されるのでしょうか」

という質問と

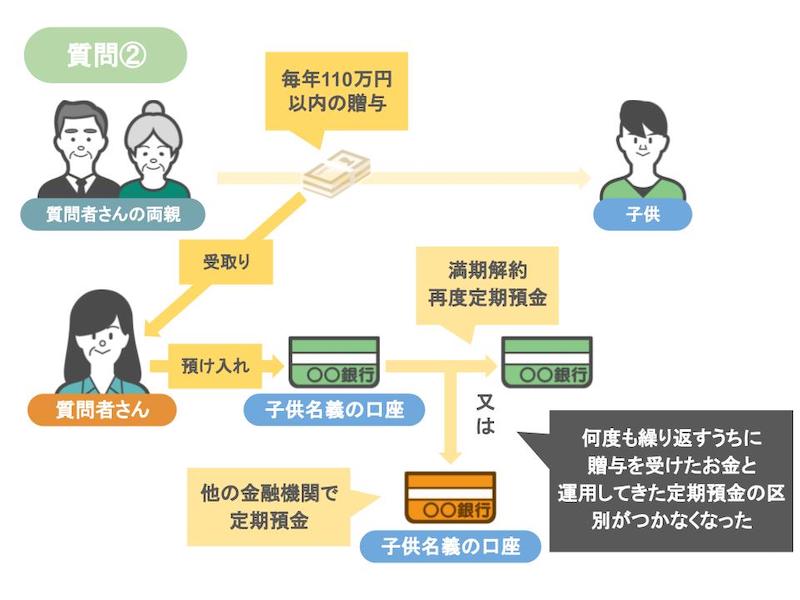

「毎年の110万円以内の贈与については、お金は私が現金で受け取り、翌日または数ヶ月に子供名義の預金に、私が預け入れ手続きをしてきました。しかしその後3〜5年で満期解約、再度定期預金、または他の金融機関への定期預金を繰り返したために、両親からの贈与と満期の切り替えでの定期預金とが、振り返ると区別がつかなくなっていました。このような場合、将来の税務調査時に問題になるのでしょうか」

というもの。そして

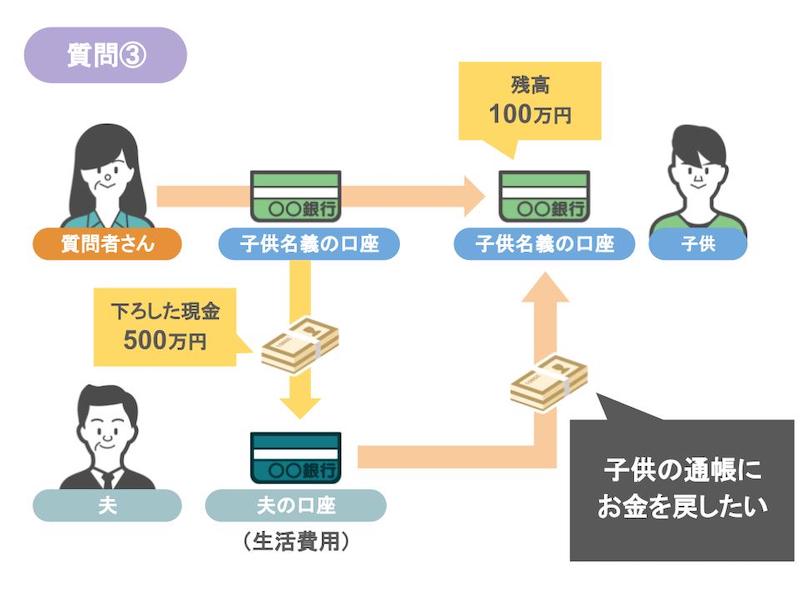

「成人した子供に一つの通帳を手渡す際に、残高を100万円にし、おろした現金500万円を一旦主人の通帳に入金しました。数ヶ月前の話になります。本当は子供の通帳に戻したいのですが、どのように対処すれば良いでしょうか」

というものです。

動画の結論

まず、今回の質問に対するざっくりとした回答ですが、一つ目と二つ目の質問に関しましては問題はありませんが、三つ目の質問部分に関しましては、質問者さんにとって現在進行形での問題が生じていますので、その問題部分の詳細と解決方法については、動画の後半部分で解説していきたいと思います。

ですので、今回の動画では

・110万円の非課税範囲内で行われた贈与に関しては申告が必要なのか

・贈与契約書がないと、贈与が行われた事実は税務署に否認されるのか

・過去の贈与に少しでも曖昧な部分があれば、税務調査時に課税されてしまうのか

・家族間での安易なお金の移動は後々大変なことになる

という四つのテーマについてお話します。

110万円の非課税範囲内で行われた贈与に関しては申告が必要なのか?

まず、110万円の非課税範囲内で行われた贈与に関しては申告が必要なのか、についてですが、これに関しては贈与税の基礎控除110万円以内で贈与を行う場合には、贈与を受けたお孫さんは贈与税の申告の必要はありません。

なので、質問者さんの場合、これまで贈与税の申告をしてこなかったことに対して心配することは何もありません。

贈与契約書が無いと、贈与が行われた事実は税務署に否認されるのか?

次に、贈与契約書がないとこれまで行われてきた贈与は税務署に否認されるのか、についてですが、税務調査官目線から、言いますと、贈与契約書のありなしというのは、あったほうがマシくらいで、贈与契約書がない、即アウトということはありません。

それよりも、これまで親御さんが行ってきた贈与が、きちんと贈与としての実態を伴っていたのか、このことが一番、贈与税の調査の際には重要なんですね。

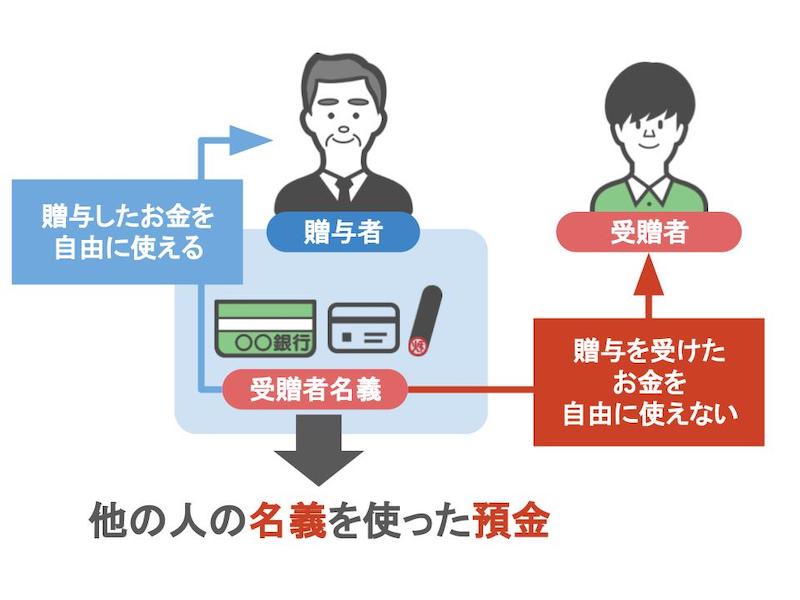

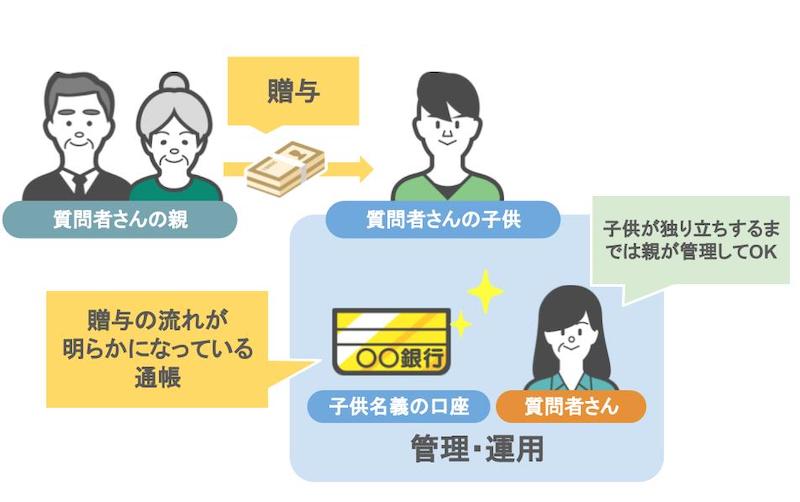

そしてこの贈与としての実態が伴っていない場合、これまで質問者さんの親御さんから、お孫さんに行われていた贈与というのは、将来の相続税調査の際に、祖父母の名義預金であると認定されてしまうんです。

この名義預金というのはどういったものか、と言いますと、預金口座の名義人と実際に預金をしている人、これが異なる預金で、贈与した人が贈与を受けた人の預金通帳やカード、印鑑を管理していて、贈与を受けた人が自由にお金を使えないのに、贈与をした人はあげたはずのお金を自由に使える状態の預金のことを、他の人の名義を使った預金、つまり名義預金といいます。

また名義預金というのは、お金を渡す人とお金をもらう人の間で合意、いわゆる契約が成立していませんから、贈与そのものが無効となり、時効を迎えることもありません。

一般的に贈与税は贈与税の申告期限から6年、悪質な場合は7年で時効を迎えますが、名義預金の場合には、贈与そのものがないわけですから、この時効が成立しないんですね。

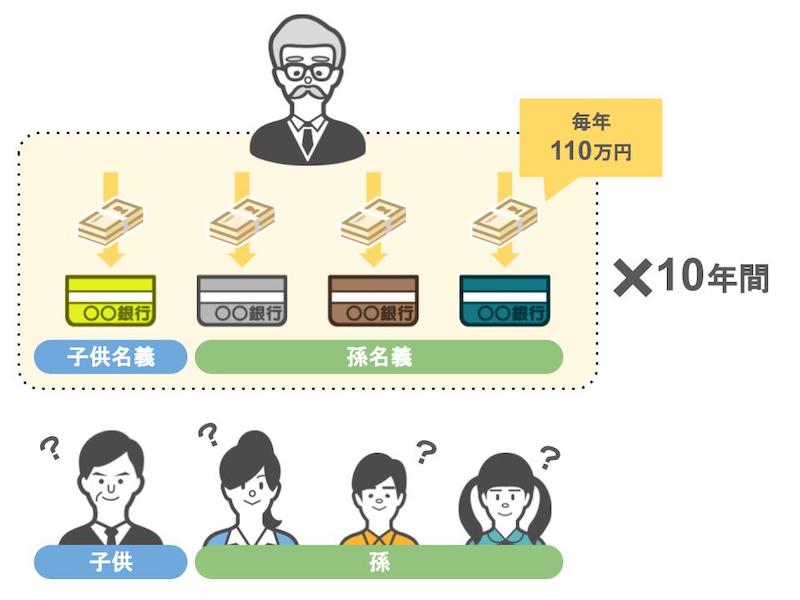

一例をあげますと、お金を渡す人が将来の相続税対策のために、子供や孫などを相手に、何も告げずに通帳を作り、毎年毎年贈与税の基礎控除110万円以内で振り込みを繰り返し、仮に、10年間で一人当たり1100万円の預金を作ったとしましょう。

対象者が子供や孫四人ですと、贈与している方は、これで4400万円も自分の資産が減ったから、将来の相続税対策もばっちりだと思っていたのですが、この行為は全くの無駄骨に終わってしまうんですね。

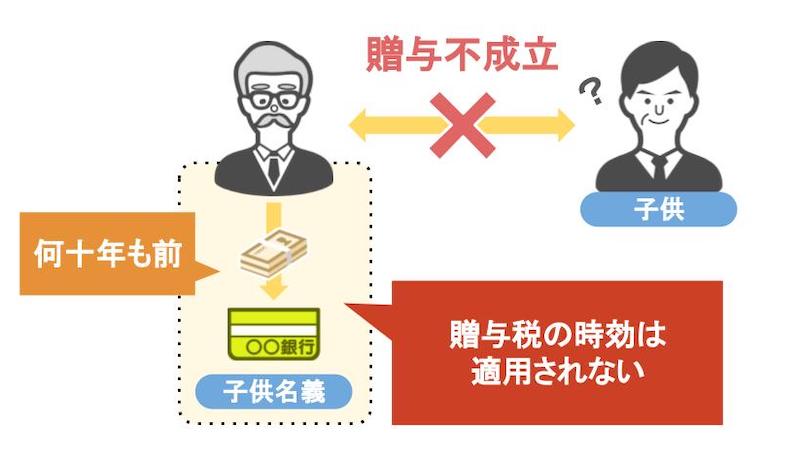

と言いますのも、この家族間の贈与、お金をもらった側の子や孫には、お金をもらったという認識がないわけですから、これは贈与が成立したことにはなりません。

なので、お金を振り込んでいた祖父が亡くなられた時には、この4400万円は全額祖父の預金、名義預金として相続財産になり、相続税の課税対象財産になるわけです。

相続税の調査をしていますと、結構このような名義預金が出てくるんですね。

そしてこの際に、相続人の方々は

「6年以上経過した贈与は時効だろう。過去の4400万の贈与に税金をかけるのはおかしい」

と主張されますが、先ほども言ったように、そもそもお金をあげます、もらいます、という贈与契約が成立していないのですから、何十年も前に預金されたお金であろうと、贈与税の時効が適用されることはありません。

結果

「はい、名義預金です、相続財産に加えてください」

ということになります。

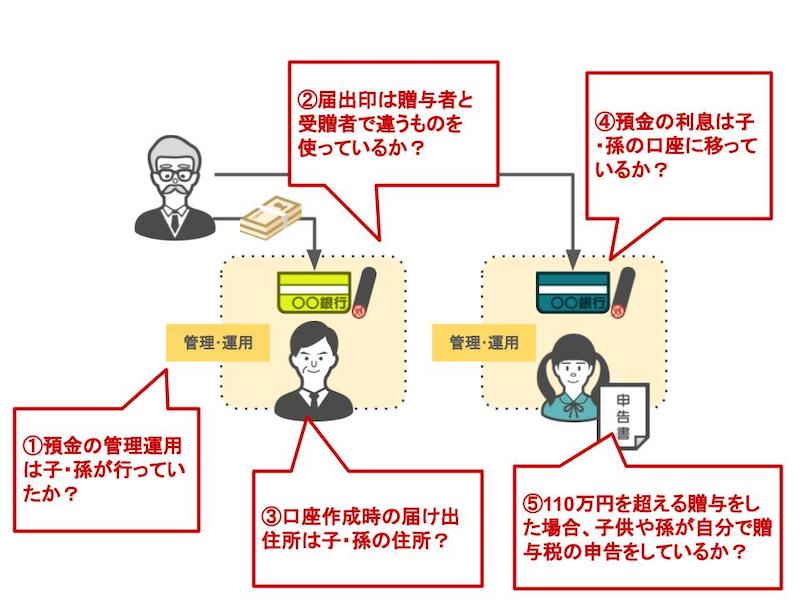

では実際に、税務調査官は調査の際にどのポイントに着目して贈与の実態、要は、この人の預金は名義預金なのか、 それともきちんとした贈与なのか、という部分を判定するのか、といいますと、それはこの図のような五つのポイントを判断の基準として調査をするんですね。

1、預金の管理運用は子や孫がしていたか

2、届出印は贈与者と贈与を受けた人で違うものを使っているか

3、口座作成時の届出住所は子や孫の住所になっているか

4、預金の利息は子、孫の口座に移っているか

5、110万円を超える贈与を行った場合、子や孫が贈与税の申告をしているか

税務調査官は調査の際に、この1〜5のポイントを精査しているんです。

これでわかりますように、ポイントの中に贈与契約書は作成しているか、はないんですね。

1〜5に不備がありますと、先程の質問のように、たとえ贈与契約書があっても、質問者さんの親御さんから、孫への贈与は名義預金とされます。

逆に1〜5が完璧なら、贈与契約書が無くても調査では問題にならないんですね。

この五つのポイントの詳細についてはこの動画「【国税OBが語る】名義預金の調査手法と税務署から名義預金と疑われない為の5つのポイント!」にて解説しておりますので、ご自身の贈与に不安のある方は参考にしてみてください。

過去の贈与に少しでも曖昧な部分があれば、税務調査時に課税されてしまうのか?

次に過去の贈与に、少しでも曖昧な部分があれば税務調査の際に調査官から、贈与税を課税されてしまうのか、という部分です。

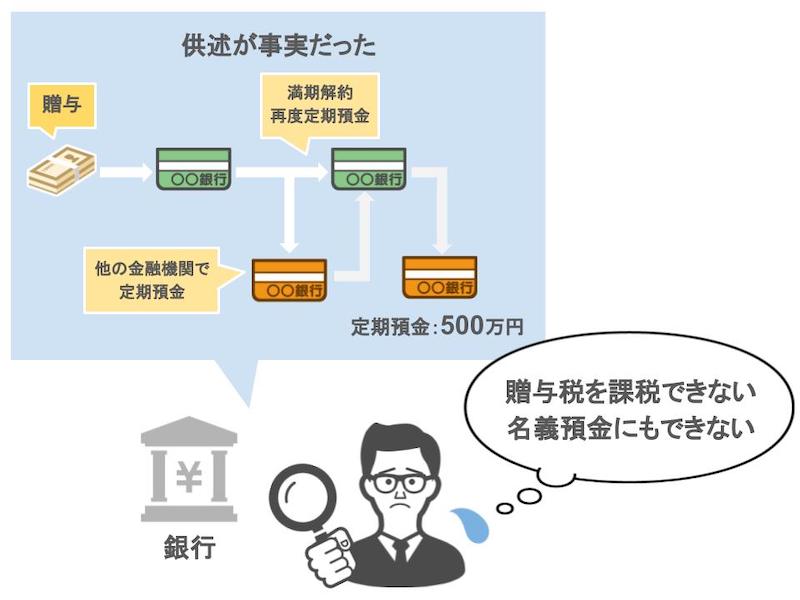

質問者さんは、贈与資金は親から現金で受け取り、翌日または数ヶ月後に子供名義の預金に私が預け入れ手続きをしてきました、と言われており、さらに3〜5年で満期解約、再度定期預金、または他の金融機関の定期預金を繰り返したために、両親からの贈与と満期の切り替えでの定期預金とが区別がつかなくなっている、とも言われています。

質問者さんは過去の贈与について、長年、良い金融商品に預け変えをされてきましたから、もしも将来税務調査を受ける際に、調査官から、この子供さんの定期預金500万円は、どのようにして作られたものですか?と聞かれた場合、どう答えるのが正解なんでしょうか。

「さあ以前から、お爺ちゃんから、贈与税の基礎控除の範囲内で贈与を受けていたものを、良い商品に乗り換え、乗り換え、してきたもんですから、分かりません」

このように、曖昧でわからない部分をそのままわからないと言ってもいいんでしょうか。

答えとしましては、質問者さんの質問文で書かれていることが真実であるなら、分からないものは分からない、と答えても何も問題はありません。

税務調査官は分かりません、の部分の答弁を切り取って、贈与税をかけるとか名義預金にするということはしません。

しません、というよりできないんですね。

なぜなら、調査官は一応、定期預金をした時に500万円の贈与を受けたんじゃないんですか、と相続人に対して追求します。

そこで、相続人の方が、はいそうですと認めてくれれば、贈与税を取ることが可能です。

しかしですね、相続人の方が

「いえ違います。過去からの資金がこのように形が変わったんです」

と答弁されたら、その答弁は違うという証拠を、納税者や顧問税理士に突きつけなければ、調査官の指摘に応じて、修正申告や期限後申告をする人はいないんです。

税務調査官が税金を取ろうと思えば絶対に証拠が必要なんですね。

質問者さんが質問文で書かれている内容が事実であれば、税務調査官が調査権限を駆使してどんなに調査をしようが、質問者さんの仰る事実しか出てきません。

ですので、過去の贈与に少し曖昧な部分があったとしても、その曖昧な部分の供述が全て本当であるのなら、どんなに調査を受けても、税務署は贈与税は課税できませんし、名義預金にもできませんから、安心していただければと思います。

ですが逆に、やましいことがあってそれを隠そうと調査官からの質問をわかりません、とはぐらかしたとしても、調査官は絶対に真実の証拠を見つけて突きつけてきます。

ですので、仮に、現在やましい贈与の実態があるという方は、この動画「【国税OBが語る】既に行ってしまった名義預金を今からリセットする方法!」を見て頂き、過去の贈与のリセットを試みるか、相続専門の税理士に相談されることをお勧めします。

家族間での安易なお金の移動は後々大変なことになる!

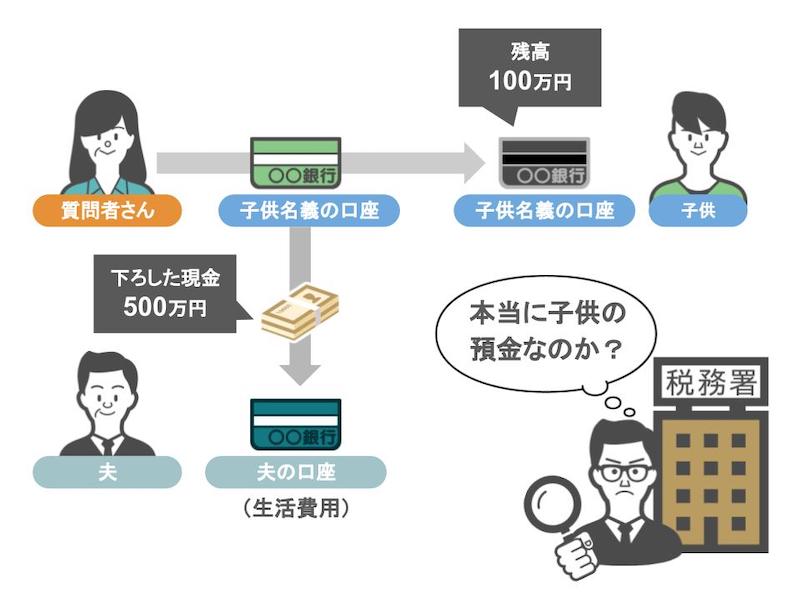

最後に、質問者さんは、成人した子供さんに一つの通帳を手渡す際に、残高を100万円にして、おろした現金500万円を、一旦ご主人の通帳に入金された、とおっしゃっていますが、これは正直まずいですね。

ここまで、質問者さんが行っていた内容は、特に問題がないと言ってきましたが、この件に関しては問題があります。

なぜなら、ここまでの子供さんの通帳というのは、税務調査官からしても、祖父母からもらったお金を、子供さん本人が受け取り管理ができている、という、祖父母から子供への贈与の流れがきちんと明らかになっている通帳だったんですね。

それが、子供さんの通帳の中のお金を、質問者さんの旦那さんの通帳に移してしまったことで、この600万円は子供の預金として管理運用されてきた、という一貫性が見事に崩れてしまい、税務調査官からすれば、急に疑わしい通帳になるわけです。

なので、子供さんの通帳をこのままにしておいたり、さらに親子間で安易にお金の移動を繰り返していたりすると、将来的に調査官から、この預金、管理があやふやじゃないですか、本当は誰の預金なんですか、と追及されても何も申し開きができません。

さらに言えば、そもそも質問者さんの、子供さんから旦那さんへの500万円の一旦の移動というのは、質問者さん的には、子供がもう少し精神的に大人になるまで預かっておこう、くらいの感覚で行ったんだと思いますが、これは残念ながら子供さんから、旦那さんへの贈与になっています。

子供さん名義の通帳に入っているお金というのは、名実ともに子どもさんのものですから、それをお父さんに無償であげれば、立派な贈与行為です。

ですので、このまま質問者さんが何も手を打たなければ、子供さんから500万円のお金を受け取った旦那さんは、来年の贈与税の確定申告で53万円の贈与税を納める必要があるんですね。

では質問者さんはどうすれば良いのか、と言いますと、安心してください。

幸い質問者さんから、この質問を頂いたのは2020年の8月末で、その数ヶ月前にこの行為が行われたということですので、至急、遅くても来年の贈与税の確定申告が終わるまでに、子供さんの通帳に、旦那さんに一旦移された500万円を戻せば大丈夫です。

こうすれば旦那さんに贈与税が課税されることはありませんし、通帳の怪しい流れも元に戻りますので、将来的に税務調査官から、怪しい通帳と認識されることもありません。

ですが、その場合、次は親から子供への500万円の贈与になるんじゃないの、と思われるかと思いますが、税務署は申告期限内において、間違った贈与を元に戻す行為には、贈与税を課税したりしませんので、安心してください。

その理由はこの動画「【国税OBが語る】へそくりは旦那にばらせ!専業主婦の高額預金やへそくりが税務署に狙われやすい理由!」にて詳しく解説していますので、気になる方は是非ご覧になってみて下さい。

そして今後はきちんと、子供さんの預金口座のお金は、子供さん本人のものということを忘れずに、管理運用を行ってもらえばと思います。

今回の動画のまとめ

では今回の動画のまとめですが、今回の質問者さんのようなケースって、結構多くの家庭で見られることなんですね。

やはり皆さん、家族間での預金の移動というものを、軽く見がちですが、税務署に弱みを握られないためにも、私はお客さんに対して常に

「どんなに仲の良い夫婦でも、どんなに可愛い子供でも税法上は他人なんです。お金の管理は夫婦でも子供でも他人として考えて行動してください」

と言っています。

仲が良いとどうしても、家族内ではお金の管理がなあなあになるんですが、もし、明日にでも離婚しようかと思っている旦那に、自分や自分の子供の預金を移しますか、ということなんですね。

仮に、質問者さんと私が同じシェアハウスに住んでいたとして、質問者さんの子供の預金500万円を、一旦私名義の口座に移しますか?と言った方がしっくりとくるんじゃないでしょうか。

このように税法上は、どんなに仲の良い家族でも他人として考えていますので、相手が他人であれば、このようなことをするのかを考えられたら、答えは自ずと出ると思います。

相手が他人であったら絶対にしないようなことは、家族内においても安易にされないようにしておいてください。

最後になりますが、私は日々相続専門税理士として少しでも皆さんの相続贈与に関する悩みに寄り添いたいと思い動画を投稿しております。

ですので、皆さんから、頂いた質問コメントに対しても どんどんお答えしていきたいと思いますので、相続贈与でお悩みの方やこれが知りたいという方は、コメント欄にコメントをいただければと思います。

また、今回の動画が役に立ったという方は、ぜひチャンネル登録といいねボタンをよろしくお願いします。

それでは次回の動画でお会いしましょう、ありがとうございました。

秋山清成

秋山清成

![]()