1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、相続税を払ってでも財産を貰っておくべき!という話をします。

当事務所の開業当初は、贈与で財産を取得するのは不利ですよ、出来たら相続で財産を取得した方が有利ですよ!と、相談者の方々に説明していました。

ですが、相続に関する、非常にお気の毒な相談を立て続けに受けてから、当事務所に相続税対策を依頼に来られたお客様には、親の生前にもらえるのであれば、贈与税を払ってでも貰っておきなさい!と、提案するようにしました。

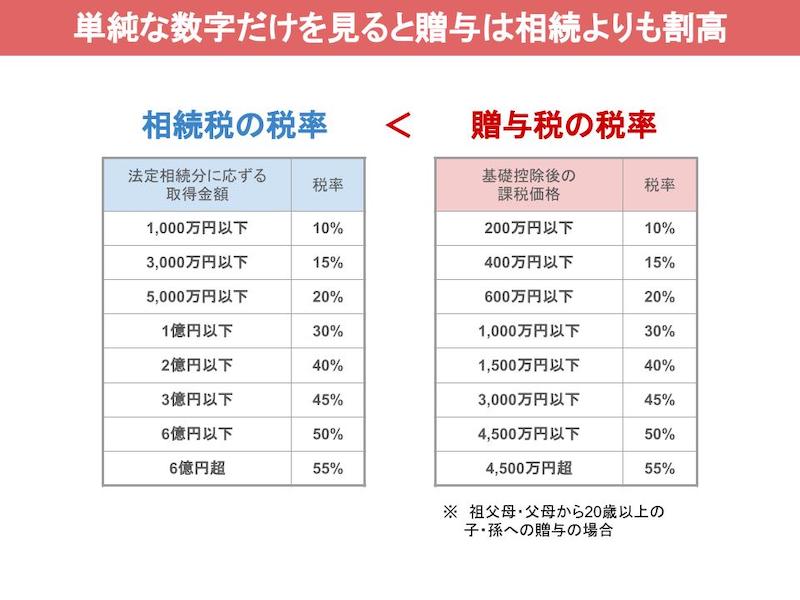

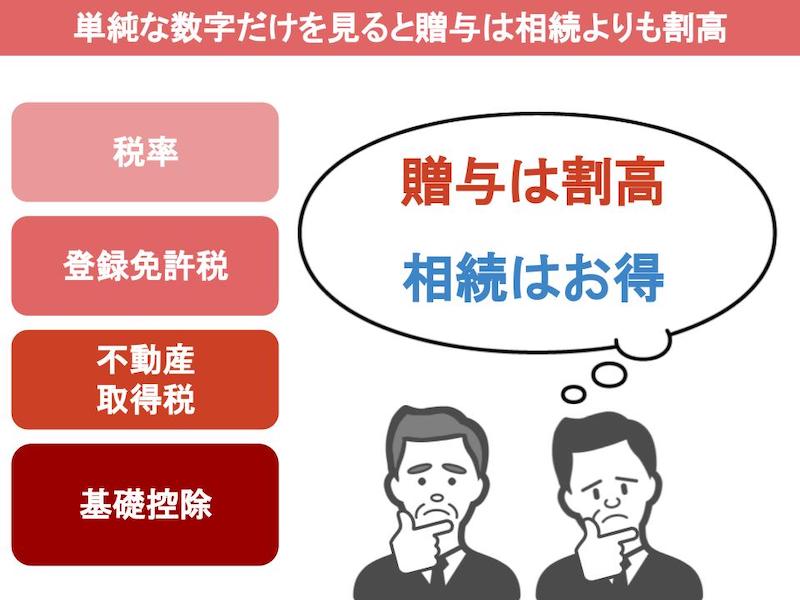

みなさんもよくご存知だと思いますが、下の表のように、そもそも贈与税と相続税では贈与税の方が高いです。

親などから不動産を貰って、贈与で登記すれば贈与税の他にも、登録免許税が固定資産評価額に対して2%、不動産所得税が3%、合計5%の税金がかかります。

しかし、親が亡くなって不動産を相続する場合、登録免許税は0.4%、不動産取得税はかかりません。

これを具体的な数字にしますと、仮に固定資産税評価額が1000万円であれば、登録免許税と不動産所得税の合計額は、贈与であれば50万円、相続であれば4万円となるんですね。

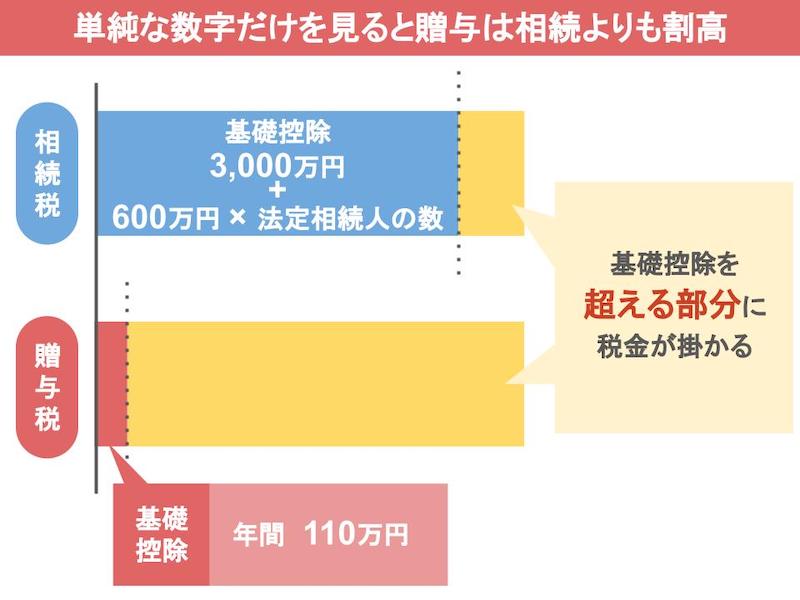

さらに他にも贈与の方が不利に思える要素がありまして、それは基礎控除の額の違いです。

相続税は基礎控除の額が大きく、3000万円+600万円×法定相続人の人数となっていますから、法定相続人の数が一人であっても、3600万円の控除があるのに対し、贈与税は1年間に受ける金額から110万円の控除しかありませんから、少しでも多めに贈与を受けると、すぐにでも納税につながってしまうんです。

贈与税と相続税の税率、登録免許税、不動産取得税、基礎控除。

ここまでの数字を見てきただけでも、贈与は割高、相続はお得、という気持ちになりますよね。

ですが、冒頭にも言いましたが、現在私の事務所では、親の生前に贈与を受けられるのであれば、贈与税を払ってでも貰っておきなさい、という考えで相談者の方に提案をしています。

なぜ税理士である私が、税金面で一見不利になるようなことを提案するのか、というところなんですけど、このような考えに変わったのは、相続に関する悲惨な相談を何度か受けたことが影響しています。

相続人の置かれている環境によっては、節税をしても将来的に相続人の利益を守ることに繋がらない、今日はその一例を紹介させていただこうと思います。

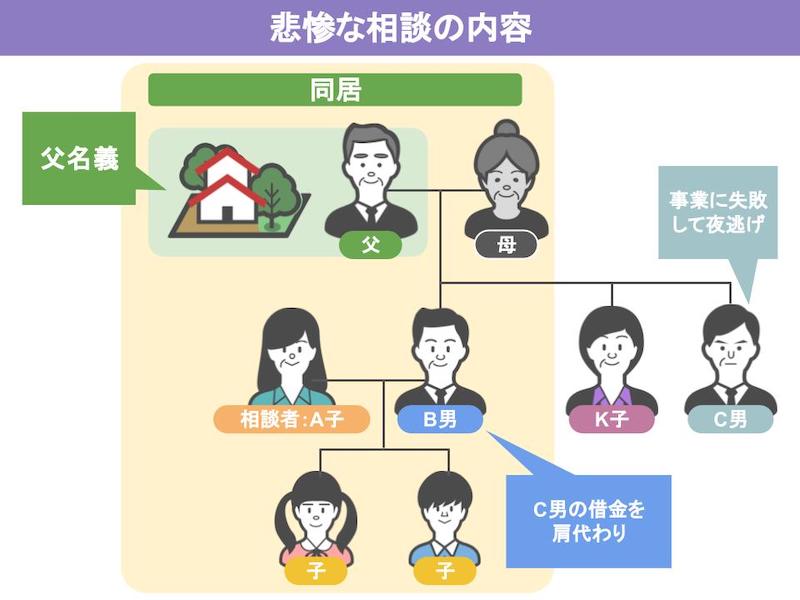

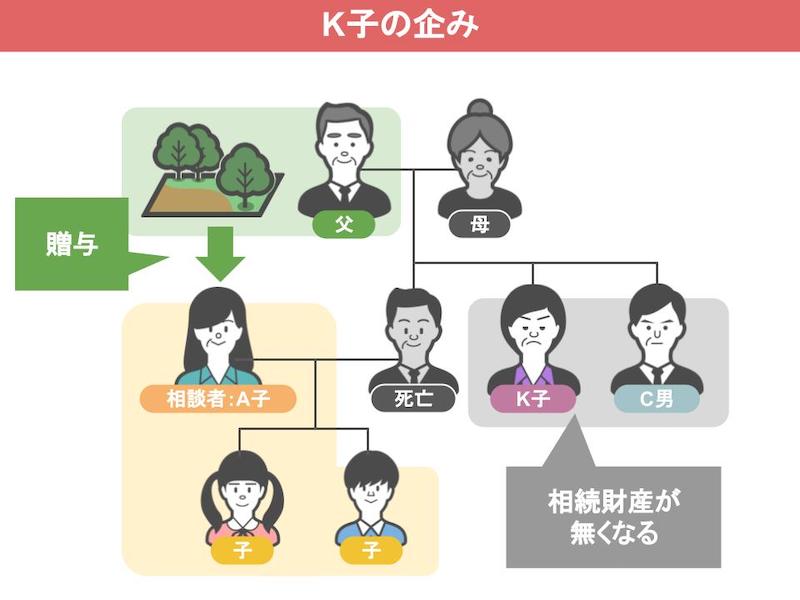

相談者の方を、仮にA子さんとします。

A子さんは、旦那さんのB男さんと、2人の間にできた子供と共に、B男さんのお父さんと一緒に住んでいました。

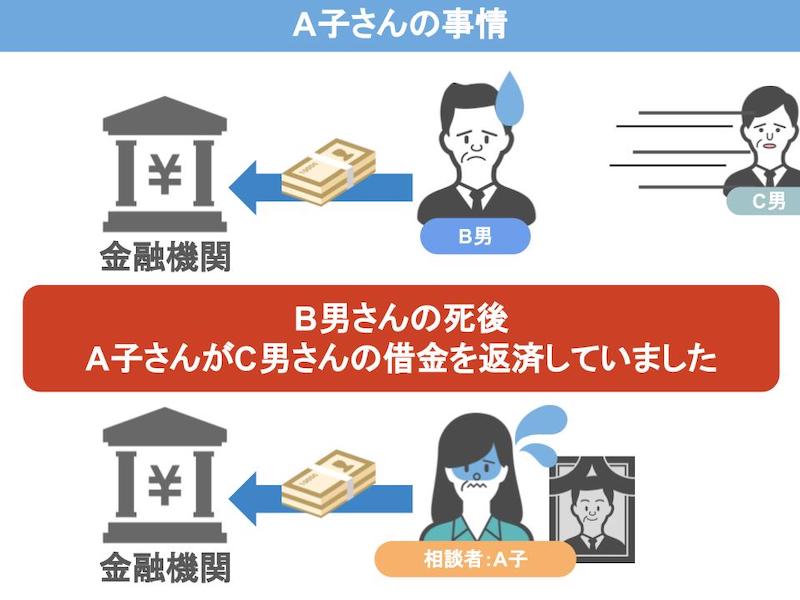

他の親類としては、B男さんのお母さんはすでに亡くなっていて、遠方に住んでいるK子さんという姉と、事業に失敗して夜逃げをしたC男さんという弟がいます。

B男さんは、C男さんの借金を代わりに返済していたそうです。

そして、同居した家と土地はお父さんの名義でした。

A子さんの相談は、同居していた父親名義の家が古くなったものですから、古くなった家を取り壊す際に、B男さんがお金を出して新築した、というところから始まります。

そして、新築工事が終わった際に、父親から

「新しい家はB男名義だし、この際に土地もB男の名義にしたらどうか?」

という贈与の提案があったそうなんですが、B男さんやA子さんは、父親の財産は、この土地しか無く、将来相続が発生したら、財産額的にも相続税を払う必要もない。

なので、いずれ自分が相続すればいいのだから、今贈与税を払うのはもったいないということで、父親からの贈与は受けませんでした。

しかしそうこうするうちに、父親ではなく、B男さんが突然なくなってしまったんです。

そして悲しみに暮れながらもお葬式が終わり、初七日の法要の日に事件は起こります。

B男さんのお姉さんであるK子さんが、少し認知症気味の父親をあなた達には任せておけない、と言って連れ出したんです。

ここまではどこにでもありがちな話ですよね。

認知症気味の自分の親を、他人であるA子さんに任せるのは申し訳ないから、娘である自分が面倒を見るというのは、ある面、美談にも受け取れます。

では、K子さんが父親を連れ出すほど、B男さんやA子さんは父親をないがしろにしていたのかといえばそうではありません。

A子さんはB男さんと結婚以来25年の間、お父さんとは仲良く暮らしていましたし、子供達もおじいちゃんおじいちゃんとしたっており、K子さんが父親を連れて行くときは、仲良く暮らしているのになんでおじいちゃんを連れて行くの、とすごく反対したそうです。

しかし、結局引き止めることは出来ず、K子さんが父親を連れ出してしまいました。

皆さんはK子さんが、何を企んで父親を連れ出したのかわかりますか?

答えはA子さん達が住んでいる土地を、A子さんや孫へ生前贈与するのを阻止したかったからなんです。

お父さんの財産は、A子さん達が住んでいる土地しかありませんので、A子さん達が土地の贈与を受けてしまえば、K子さんがお父さんから相続できる財産は、何にも無くなってしまいます。

そこで、何とか財産を手に入れるためにお父さんを連れ出し、連絡が取れないようにして贈与の可能性をつぶし、将来お父さんが亡くなった時に財産を相続するために、このような行動に出たんでしょう。

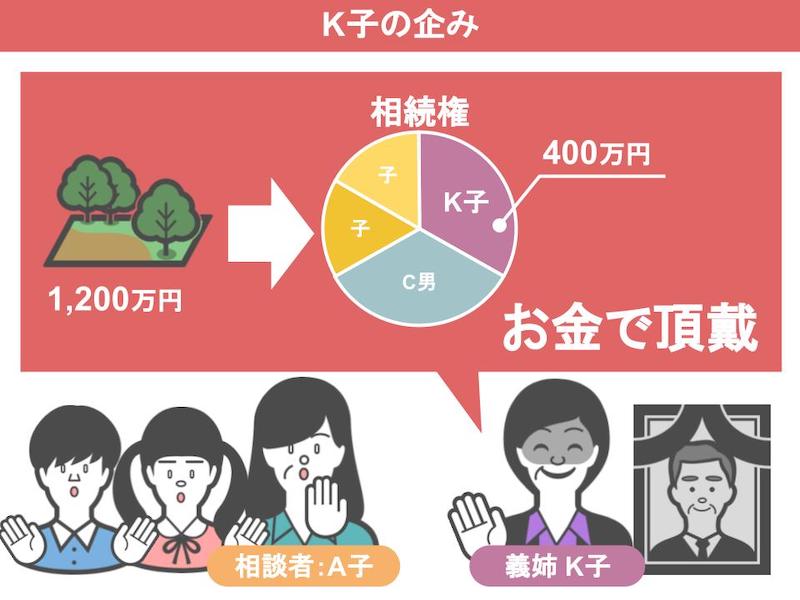

将来お父さんが亡くなった時、土地の1/3は、K子さんに相続する権利がありますから、K子さんに土地を相続しない代わりに、土地の1/3と同等のお金をよこせと言われてしまえば、A子さんたちはそれを嫌とは言えないんです。

相続に詳しくない方に、ここまでの法律的な知恵が働くとは考えにくいですから、誰かK子さんに入れ知恵した人がいたのかもしれません。

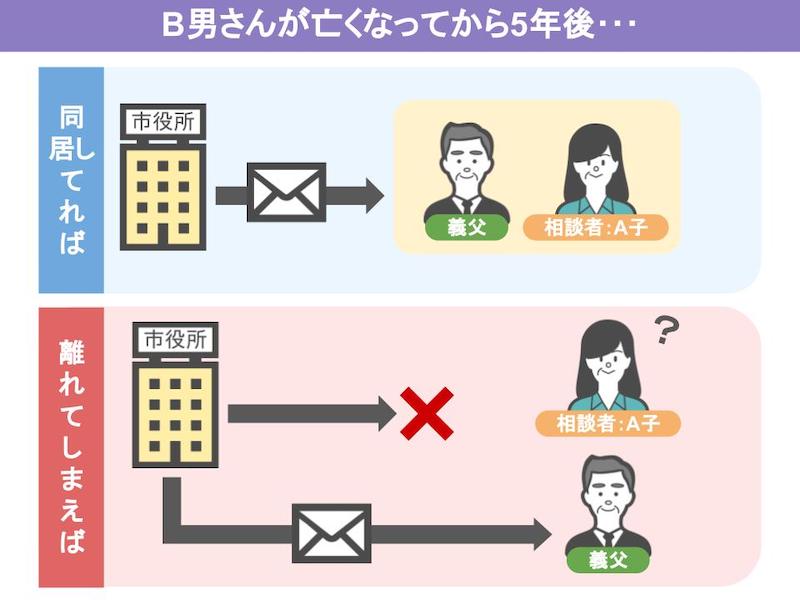

そしてお父さんが連れ出されてから5年が過ぎたある日、K子さんからあなた達が住んでいる土地の固定資産税が5年分滞納になっているから、市役所から担当者が来て差押えをすると言っている、滞納分の15万円を払え、という電話が来ました。

この土地に住んでいるのはA子さん達ですが、土地の所有者はお父さんです。

固定資産税の通知書は、不動産の所有者のもとに届きますので、どうやらお父さんはK子さんに連れて行かれた先で住民登録をしたようで、お父さんと一緒に住んでいないA子さん達の元には、土地の固定資産税の通知書と納付書が届くはずもありません。

A子さん達のもとに納付書が届いていれば、絶対に固定資産税を納めていたでしょうが、納付書が届かないものを納める必要がある、と認識することは難しかったでしょう。

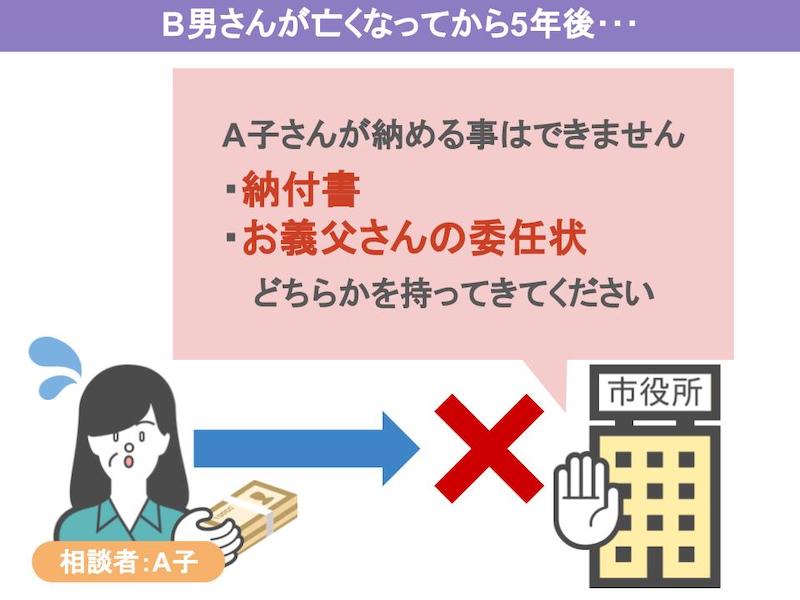

慌てたA子さんは、何とか工面した15万円を持って市役所に納めに行ったのですが、これはお父さんが納める税金なので、A子さんが代わりに収めることができない、納付書か、お父さんからの委任状があれば、A子さんが納めることができると言われてしまいました。

A子さんはK子さんに納付書を送ってください、それがだめなら委任状をもらうためにお父さんと会いたいと申し出ましたが、先ほども言いましたようにK子さんは、お父さんからA子さん達の土地の贈与を食い止めたいもんですから、お父さんの住所が載っている納付書を送ることも、A子さんとお父さんを合わせることも拒否しました。

A子さんには、土地の固定資産税を払う意思があるのに、お父さんに合わせてもらえないので払えないという、八方塞がりになってしまいまして、私の元に相談に来られたんです。

私は一通りの話を聞き、お父さんは今どこにいらっしゃるんですか、と聞くと、分かりません、どこにいるのかさえ教えてくれないと、A子さんはおっしゃっていました。

K子さんは大きな家に住み、何不自由のない暮らしをしているらしいんですが、連れ出したお父さんを自分の家で面倒を見るのではなくて、施設に入れたらしいんです。

5年間もお父さんのことを気にもせずに放っておくから、こんな面倒なことになる、と勘違いされてる方もいらっしゃると思うんで、ここで事情の補足を説明させてもらいます。

A子さんの家族構成を説明した時に、亡くなった夫であるB男さんは、事業に失敗して夜逃げしたC男さんの代わりに借金を返済しているとお伝えしていましたね。

実は、B男さんが亡くなった後、A子さんが引き続きC男さんの借金を返済していたのです。

生活費と返済費用のためには、夜は遅くまで仕事をしなくてはいけませんでしたし、お父さんのことは、K子さんがしっかりと見てくれていると思っていたこともあり、仕事に追われる中、お父さんのことを気にかけている余裕がなかったんです。

この状況は、K子さんが考えを改めない限り、もうどうしようもありません。

もし将来お父さんが亡くなって、K子さんから土地を相続しない代わりに土地の1/3と同等のお金をよこせと言われても、C男さんの借金を返済していて生活が苦しいA子さん達にそのようなお金はありませんから、今住んでいる家を売らないといけなくなってしまいます。

どうしようもない本当にひどい話です。

では、この件について他に方法はなかったのか、過去にお父さんが、土地はB男の名義にしとけと言った時に、次のような方法を取れば今回の事件はなかったんです。

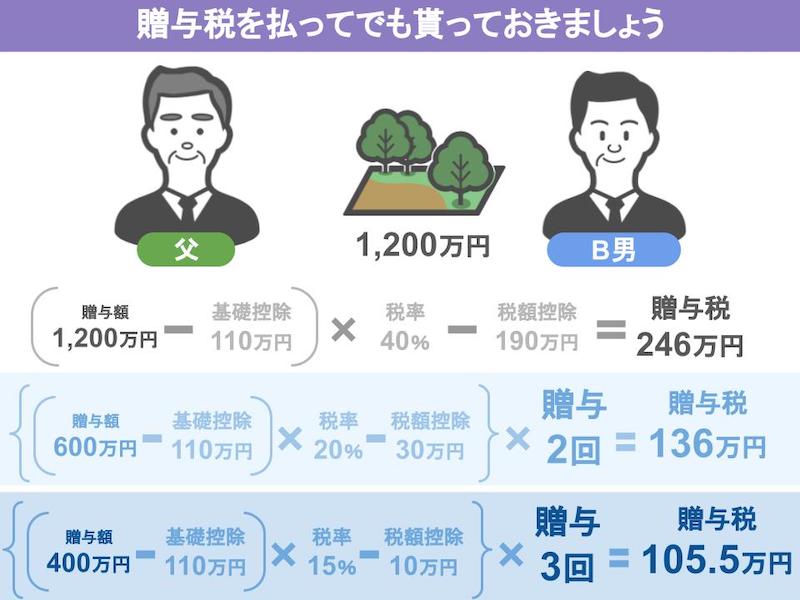

例えば、土地の相続税評価額が1200万円だとすると贈与税は246万円です。

また、財産を2回に分けてもらえば、贈与税は136万円。

3回に分けてもらえば105万5000円ですから、財産を分割でもらっていれば約100万円で1200万円の土地が手に入ったんです。

もしもB男さんが存命中に、お父さんから土地の贈与を受けていたのなら、今回の件は起っていなかったでしょう。

相続争いというのは、親が元気なうちは鳴りを潜めていますが、親が亡くなったり病気になって意思疎通ができなくなってしまった後は、一気に爆発します。

冒頭で、贈与は相続に比べて、登録免許税も不動産取得税の場合も不利になると言いましたが、皆さんの親族にはK子さんみたいな方はおられませんか。

もし少しでも懸念があるのでしたら、贈与税を納めてでも、早い段階で自分のものにしておく事をお勧めします。

また今回のテーマについてや、それ以外の相続や贈与のことについても疑問や質問がありましたら、この動画のコメント欄に是非コメントを頂ければ、出来る限り返信をさせていただきたいと思います。

今日は、親の生前に贈与税を払ってでも財産をもらっておくべきという話をしました。

このチャンネルでは、税務調査で調査官によく指摘されるポイントや、相続贈与についての節税策、税金で損をしないための情報などを、週に2回火曜・土曜日に投稿しておりますので、是非チャンネル登録をしていただければ幸いです。

以上です、ありがとうございました。

秋山清成

秋山清成

![]()