1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは。相続専門税理士の秋山です。

今日は、専業主婦(夫)が気をつけておくべき家庭内の贈与問題5選、というお話をします。

夫婦間のお金の使い方や、移動について、視聴者の方からこのような質問をいただきました。

妻が専業主婦の家庭、場合その家庭は当然夫の収入のみでの生活になると思います。

その場合、年間110万円の非課税枠を超えて、これらのお金の使い方や移動を行えば、専業主婦の妻には贈与税が課税されるのでしょうか。

1、妻のプライベートな買い物代や旅行費などを夫のカードから支払う

2、妻の病気の治療費などを夫の口座から病院に支払う

3、夫が購入した不動産を、夫婦二分の一ずつ共有登記する。

4、結婚記念日のお祝いに150万円相当の宝石やバッグを妻にプレゼントする

5、妻が支払うべき毎月の保険料などを、夫が妻の口座に振り込む

というものです。

今回の動画ではこれら五つの項目に関して専業主婦(夫)の妻に、お金や物の移動を行う場合、年間110万円の非課税枠を超える部分には、贈与税が課税されるのか?というテーマについてお話をしていきます。

目次

①妻のプライベートな買い物代や旅行費などを夫のカード(夫口座)から支払う

ではまずは、妻がプライベートな買い物代や旅行費などを、夫のカードもしくは夫の口座から引き落とされる妻のカードから支払っていた場合、妻には年間110万円の非課税枠を超えた出費の部分に、贈与税が課税されるのかと言うと、基本的には課税されません。

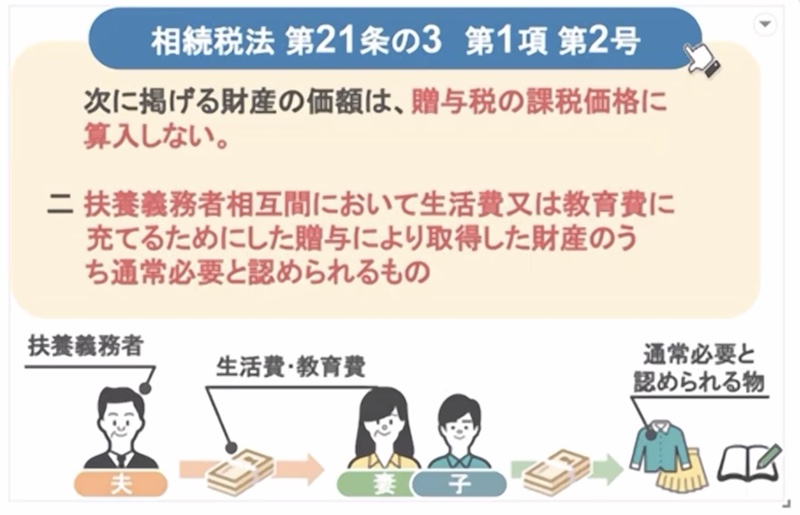

なぜなら、相続税法第21条の三第一項第二号において、扶養義務者相互間において生活費又は教育費に充てるためにおこなった、贈与により取得した財産のうち、通常必要と認められるものには、贈与税の課税は行いませんよ、というふうに、法律で決まっているからです。

この扶養義務者というのは、婚姻関係のある夫婦であっても、内縁関係にある夫婦であっても、お互いがお互いに対して扶養義務を負う、ということになります。

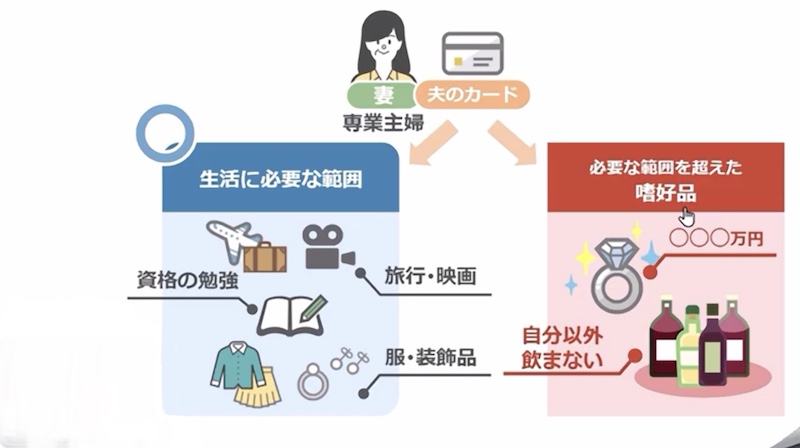

ですので、専業主婦の妻が自分が着る服や身につける装飾品、資格の勉強や息抜きのための旅行や映画鑑賞など、こういったいわゆる自分の生活を送る上での出費というのは、夫婦間における扶養義務の範囲内に該当します。

ですから、たとえその金額が年間110万円の贈与税の非課税枠を超えていたとしても、妻には贈与税は課税されることはありませんのでご安心下さい。

ただし、先ほどの条文でも書かれていたように、あくまでもこの生活費の扶養範囲というのは、通常必要と認められるものに限定されています。

ですので、このスライドのように自分が着る服や身につける装飾品、資格の勉強や息抜きのための旅行や、映画鑑賞などこういった自分の生活に必要な範囲において夫のカードを使うことは全く問題ありませんが、仮に、ワインが趣味という方で家族が誰も飲まないのに、自分のために一本何十万円もするワインを毎月何本も買っていたり、また何百万円もする装飾品などを購入していたりすると、それは通常必要と認められる物の範囲を超えており嗜好品にあたるとして、年間110万円を超える部分には贈与税が課税される可能性がありますので注意が必要です。

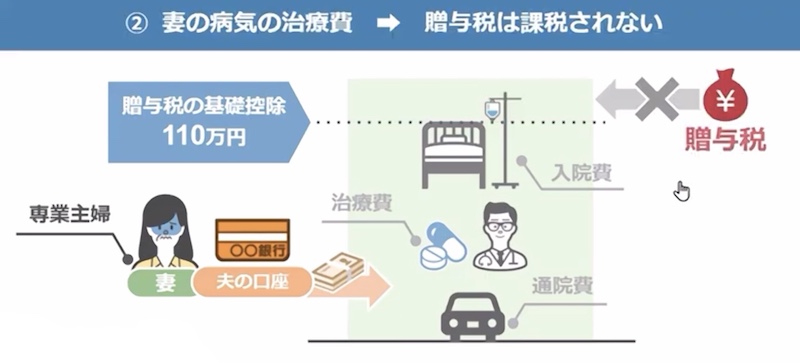

②妻の病気の治療費などを夫の口座から病院に支払う

では次に、妻の病気の治療費などを夫の口座から病院に支払っていた場合、妻には年間110万円の非課税枠を超えた部分に、贈与税が課税されるのかと言うと、課税されません。

これも先ほどの相続税法第21条の3の論点と同じですね。

夫婦間家族間においてはお互いにお互いの生活を支える事務があります。

ですので、妻の持病や疾病などにおける通院費や治療費、入院費が年間110万円の非課税枠を超えており、その支払いを夫の口座から行なっていたとしても、当然贈与税の問題は生じませんのでご安心下さい。

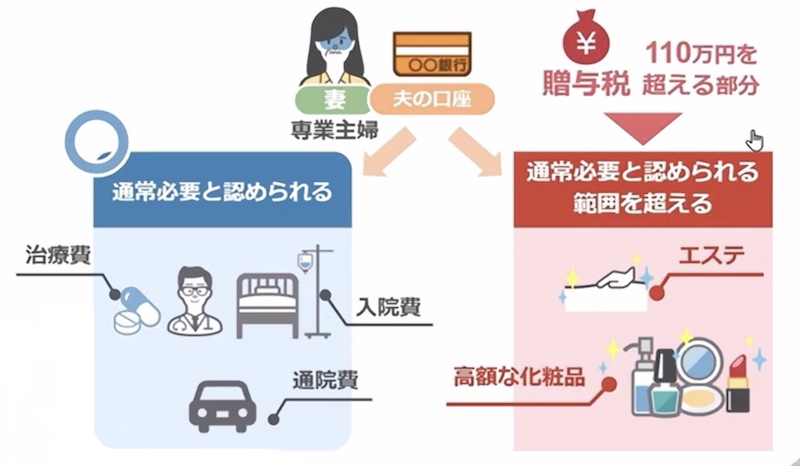

ただし、これも先ほどと同じで、通常必要と認められる物の範囲を超えて、妻が美容のために高額な化粧品やエステに、毎月何十万円や何百万円と使っていた場合には問題がありますね。

やはり、高額な化粧品やエステ代というのは、通常必要と認められる物の範囲を超えており、年間110万円を超える出費の部分には、贈与税が課税される可能性がありますから、こちらも注意が必要です。

③夫が購入した不動産を 夫婦で1/2ずつ共有登記する

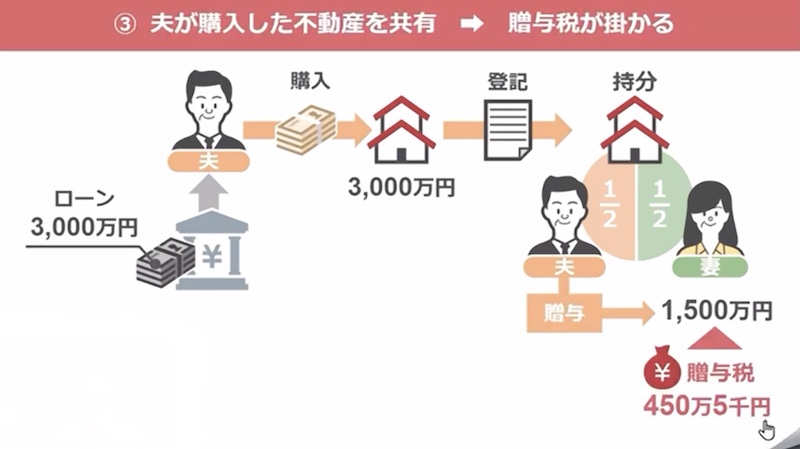

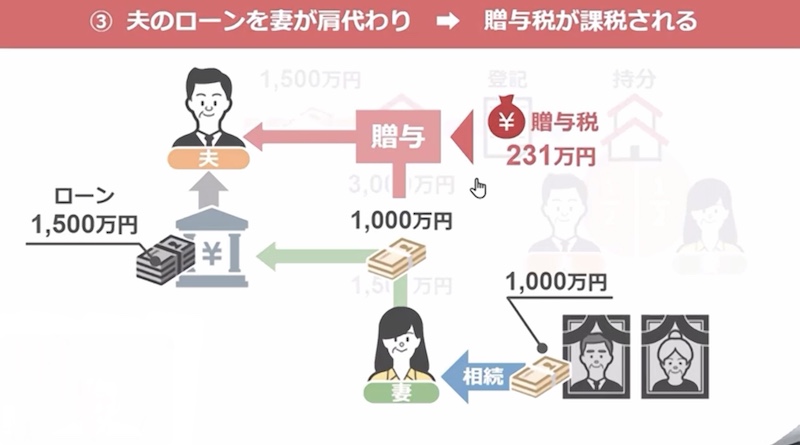

次に、夫が購入した不動産を、夫婦1/2ずつ共有登記する場合、妻には年間110万円の非課税枠を超えた部分に贈与税が課税されるのかと言うと、これはばっちり課税されます。

例えば3,000万円の住宅を、夫が単独でローンを組んで購入した場合、その後、不動産登記の際に夫1/2、妻1/2の持分で共有登記をしてしまうと、妻が登記をした部分1500万円は、夫から妻への贈与となり、妻は何と450万5000円もの贈与税を支払うことになります。

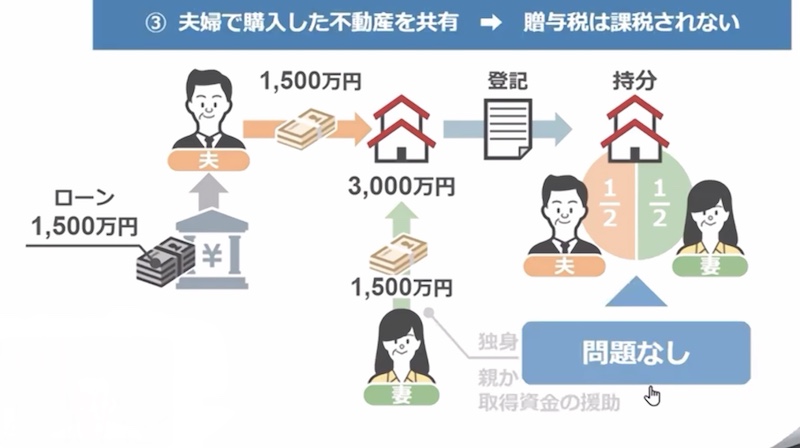

また3000万円の住宅を購入する際に、夫が1500万円部分をローンを組んで支払い、妻が残りの1500万円部分を、自分の独身時代の蓄えや、親からの住宅取得資金の援助によって支払った場合、この場合は不動産登記の際に、夫1/2妻1/2の持分で共有登記を行っても何も問題ありません。

ですが、その数年後妻の両親が亡くなり、妻は親の財産として1000万円を相続しその1000万円を、夫のローンの返済に当ててしまった場合、この場合には今度は逆に妻から夫への一千万円の贈与となり、夫には231万円の贈与税が課税されることになるんですね。

ですので、結婚後に不動産を購入する際には、所有する不動産の持分を何対何にするかを夫婦で事前にきちんと話し合って、お互いが設定する持ち分以上の金額を、支払うことのないようにしてください。

またなぜ不動産の登記をすることによって、夫婦間の贈与が税務署に補足されるのかという部分については、以前投稿したこちらの動画で詳しく解説しています。

④結婚記念日のお祝いに150万円相当の宝石やバッグを妻にプレゼントする

次に、結婚記念日のお祝いに、150万円相当の宝石やバッグを妻にプレゼントする場合、妻には年間110万円の非課税枠を超えた部分に贈与税が課税されるのか、と言うと、これも課税される可能性が高いでしょう。

一般的に、個人から受ける香典や花輪代、お年玉やご祝儀・見舞金。こういった慣習に基づく金銭のやり取りは、社会通念上相当と認められるものであれば、税務署は贈与税を課税しておりません。

ですが、それぞれの夫婦における結婚記念日のお祝いというのは、世間一般でいう慣習に基づく金銭のやり取りに該当するか、と言うと微妙なラインですね。

ですので、私が現役の調査官でしたら、150万円相当の宝石やバッグを夫が妻にプレゼントするという行為は、社会通念上相当と認められる物、の範囲を超えていると判断すると思います。

ですが逆に、男性から女性に贈られる婚約指環や結婚指輪などは、この慣習に基づく金銭のやりとりという側面が強いですから、たとえその指輪の金額が150万円であっても300万円であっても、税務署は指輪をもらった側に贈与税を課税するようなことはしていませんので、ご安心下さい。

また多くの方から、社会通念上相当と認められるものの金額って、具体的にいくらくらいまでが上限なんですか?という質問を受けますが、この社会通念上相当と認められる金額の線引きは、その家庭の収入状況や、家族構成などによって変わってきますので、一概にこの金額以上はダメ、この金額以下ならOK、という線引きはありません。

ですので、この動画を見られているみなさんにおかれましては、うちは今年結婚三十周年だから、お互いに数百万円を超えるプレゼントを贈りあおうという場合、とりあえずは年間110万円の非課税枠を超えない範囲で、お互いに感謝の気持ちを贈りあっていただければと思います。

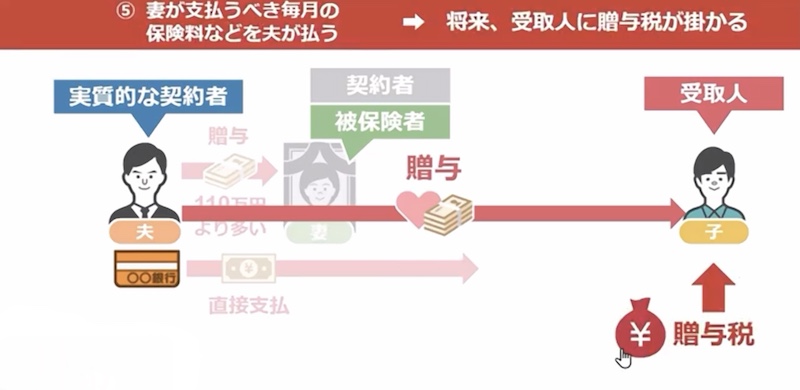

⑤妻が支払うべき毎月の保険料などを夫が妻の口座に振り込む

最後に、妻が支払うべき毎月の保険料などを、夫が妻の口座に振り込んでいた場合、妻には年間110万円の非課税枠を超えた部分に、贈与税が課税されるのかと言うと、この場合、当面は贈与税が課税されることはありません。

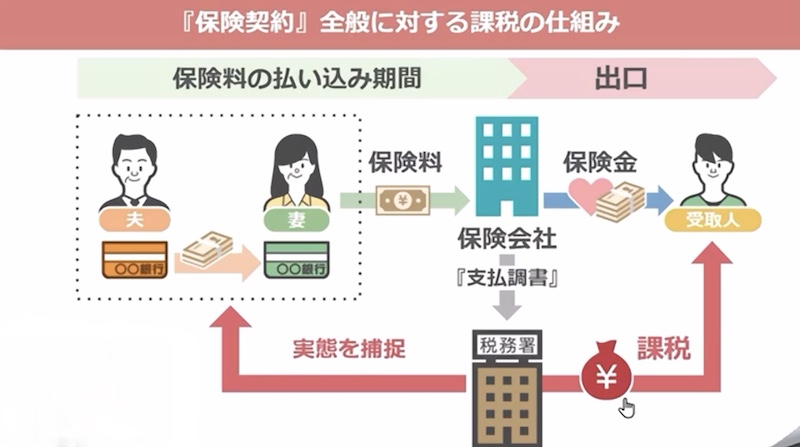

しかし、将来的に保険会社から保険金が支払われた際に、名義保険として贈与税が課税される可能性があります。

どういうことかといいますと、生命保険を含めた保険契約全般に対する課税の仕組みは、「出口課税」と言われておりまして、税務署は契約者が保険料を払い混んでいる時期は、その保険料が契約者以外の口座から支払われている、と言ったことは把握しておらず、実際に保険金が下りた段階で、契約の実態を補足し、課税を行うんですね。

どういうことか具体的な流れに沿って見ていきましょう。

まずこのような死亡保険契約を行っている佐藤家がいるとします。

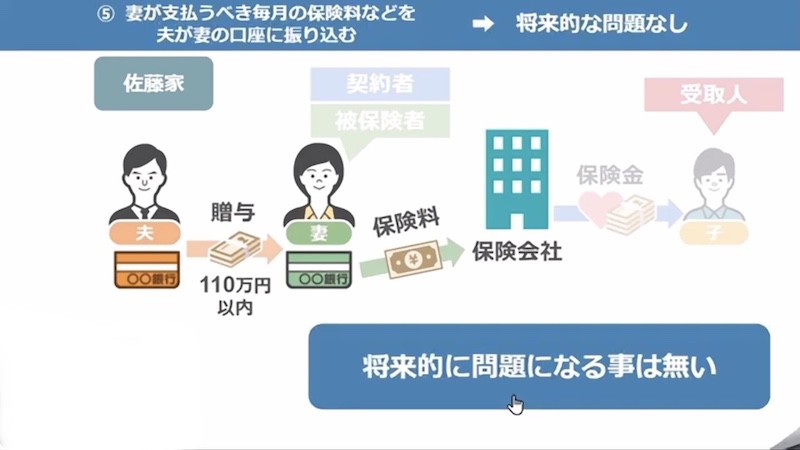

保険契約者は妻ですので、毎月の保険料は妻が払う必要があるのですが、佐藤家の妻は専業主婦のため、夫が代わりに保険料を支払っていました。

この時、毎月の保険料を、夫が妻の口座に年間110万円を超えない範囲で先に贈与しておき、そこから保険料が毎月引き落とされる、こういった手続きの流れをとっていましたら、将来的に問題になることはありません。

しかし多くの方に起こる問題として、妻が保険契約者で、保険料の支払責任は妻にあるのに、保険料の支払いを、直接夫の口座から行なっていたり、夫婦の共有財産と思っている、夫名義の口座から、保険料を支払っている場合、また妻の口座から保険料を支払っていたとしても、保険料の元となるお金を年間110万円より多く、夫が負担していた場合。

こういった場合には将来妻が亡くなった時に、満期金や死亡保険金の受取人である子供には、母親から相続を受けたのではなく、実質的な契約者である父親から贈与があったものとして、贈与税が課税されます。

また、先ほどの説明の中で、夫婦共有財産の口座から、保険料を支払っている場合も、実質的な保険の契約者は、夫となるとお話しましたが、何故夫婦共有財産の口座から保険料を支払っているのに、贈与税が課税されるの?と思われる方もいらっしゃるでしょう。

ですが、そもそもこの考え方自体が間違いなんですね。

税務署からすると夫婦共有の口座、というもの自体が存在しないんです。

夫名義の口座に、夫の収入と妻の収入を半分ずつ入れていたとしても、そのお金は税務上は夫のお金となりますし、妻名義の口座に妻の収入と夫の収入を半分ずつ入れていたとしても、そのお金は妻のお金となります。

ですので、専業主婦の方でご自身が契約者の保険契約を結んでいる方は、次のケースに該当していないかを必ずチェックしておいて下さい。

1、保険料の支払いを直接夫の口座から行なっている

2、夫婦の共有財産と思っている夫の口座から保険料を支払っている

3、妻が自身の口座から保険料を支払っていても、保険料の元となるお金を年間110万円より多く夫が負担している

このような場合には、本来は妻が支払うべき保険料を夫が支払っていることになります。

そのため、佐藤家においては、最終的に妻が亡くなった際におりる保険金は、父親から子供への贈与となり、保険金を受け取った子供には、贈与税がかかることになるんですね。

ですので、現在このスライドの1から3の方法で保険料を支払っているという専業主婦の方は、以前投稿したこちらの動画を参考に、高額な贈与税の課税を回避していただければと思います。

「あなたの保険料 家族が払っていたらヤバいです!危険な保険契約3選」

まとめ

それでは今回の動画のまとめです。

今回の動画ではこれら5つの項目に関して専業主婦の妻にお金や物の移動を行う場合、年間110万円の非課税枠を超える部分には、贈与税が課税されるのか?について解説しました。

順番に復習していきましょう。

1、妻のプライベートな買い物代や、旅行費などを夫のカードから支払う

これには基本的に、本当に生活に必要な範囲でしたら、税務署は贈与税を課税しておません。

夫婦や家族というのはお互いに扶養関係にありますので、専業主婦の妻のプライベートの買い物代や旅行費は、贈与税の課税対象外となります。

2、妻の病気の治療費などを夫の口座から病院に支払う

これも先ほどと同じ理由ですね。

夫婦や家族というのは、お互いに扶養関係にありますので、高額な医療費などについては、贈与税の課税対象外となります。

3、夫が購入した不動産を、夫婦で1/2ずつ共有登記する

これはばっちり課税されます。

結婚後に、不動産を購入する際には、所有する不動産の持分を何対何にするのかを、夫婦で事前にきちんと話し合って、お互いが設定する持分以上の金額を支払うことのないようにしてください。

4、結婚記念日のお祝いに、150万円相当の宝石やバッグを妻にプレゼントする

これも課税される可能性が高いですね。

夫婦の結婚記念日というのは、いわゆる世間一般でいう、慣習に基づく金銭のやりとり、という側面が薄いので、110万円を超える高額のプレゼントには贈与税が課税される可能性があります。

5、妻が支払うべき毎月の保険料を、夫が妻の口座に振り込む

この場合当面は贈与税が課税されることはありません。

ですが、将来的に保険金が下りた時点において、本当の保険料の負担者から、保険金の受取人に対しての贈与と認定され、受取人に贈与税が課税される可能性があります。

ですので、専業主婦(夫)の方で自身の名義で保険の契約を行っておられる方は、一度自分の保険契約は名義保険になっていないかをチェックしておいてくださいね。

また、今回紹介した、夫婦間における5つのお金のやり取りの他にも、「専業主婦の高額預金やへそくりが税務署に狙われやすい理由・税務調査を受けない、ために取るべき三つの行動」、という動画も投稿しております。

この動画も専業主婦が貯めたへそくりと言うのは、税務調査官には夫の財産とみなされ、夫の死後は夫の相続財産として計上することになります。

なので、そうならないために、今からしっかりと対策を取っておきましょう、という内容です。

気になる方は、是非ご覧になってみてください。

以上で今回の動画は終わりです。

今回の動画の他にも、「家族間での安易なお金の移動に注意」という、動画なども投稿しておりますので、これらの内容にも興味があるという方は、ぜひ画面上のサムネイルから動画をご覧になってみてください。

それでは次回の動画でお会いしましょう、最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()