1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、無条件で相続税が高くなってしまう相続税の2割加算について解説していきます。

亡くなった人の財産が、相続税の基礎控除を超えている場合、財産を相続した相続人はその金額に応じた相続税を支払うことになります。

ですがその際、支払う相続税の金額というのは、相続人全員が平等というわけではありません。

実は亡くなった方の財産を、誰が相続するかによって、無条件で相続税が高くなる人がいるんです。

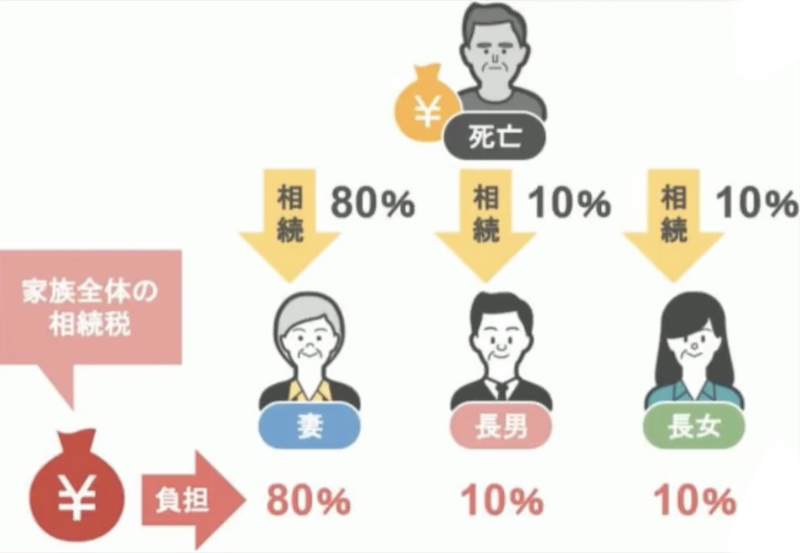

では、このスライドのような家族がいた場合、無条件で相続税が高くなる人は誰になるでしょうか。

正解は、第3順位の人達。

つまり亡くなった方の兄妹姉妹が財産を相続した場合には、支払う相続税が無条件で高くなります。

実際にどれくらい高くなるかといいますと、タイトルにもありますように、通常支払う相続税の20%、つまり通常なら100万円の相続税の支払いで済むところを、2割加算の対象者となる人は120万円という金額を支払うことになります。

2割加算の対象となるのは、亡くなった方の兄妹姉妹の他にも複数人いまして、これらの対象者のことをきちんと把握していないと、遺言や養子縁組をして相手に財産を渡す際や、生命保険金の受取人の関係で、想定以上の相続税がかかってくるという事態も起こりかねません。

ですので今回の動画では、まずはじめに相続が発生した場合に、誰が相続人となるのかを簡単におさらいした上で、誰が相続税の2割加算の対象者となるのかについて詳しく解説し、最後に、あえて2割加算対象者に財産を相続させた方が得をする、というケースについて見ていきたいと思います。

相続が発生した場合の法定相続人

まず相続税の2割加算の対象者についてお話しする前に、いざ相続が発生した際には誰が亡くなった方の相続人となるのかについて、簡単におさらいをしていきます。

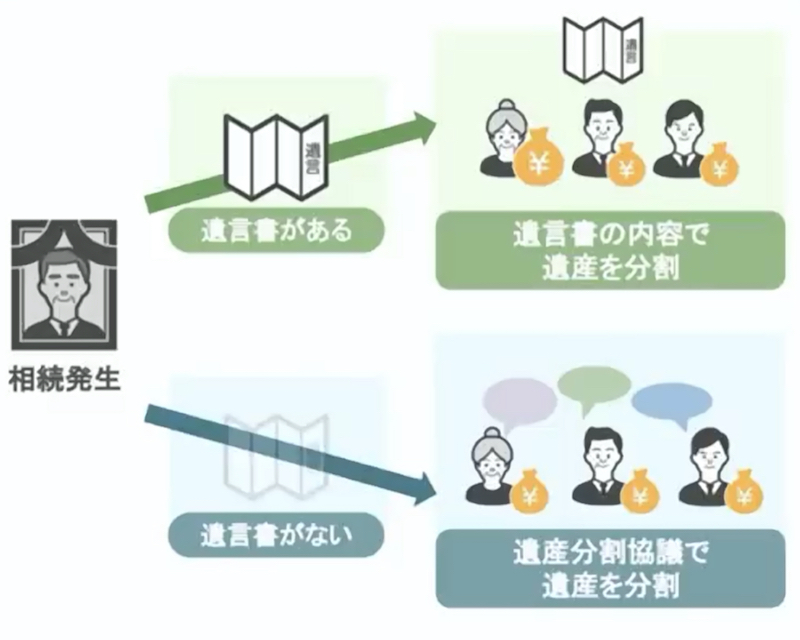

大前提として、亡くなった方の財産の分け方には大きく分けて二通りありまして、一つは亡くなった方が生前に作成した遺言書通りに財産を分ける方法、もう一つは相続人全員で遺産の分割協議を行い、各自の遺産額を決める方法です。

基本的に、遺言書があれば残された相続人は、その遺言書通りに財産を分けることになりますが、遺言書がない場合は、法定相続人同士の話し合いのもとで、亡くなった方の財産を分けることになります。

ですが、亡くなった方の家族であれば、誰でも法定相続人になれるのかと言えば、そういうわけではありません。

家族の中でも、特に何の条件もなく法定相続人になれる人もいれば、亡くなった人に子供がいるか・いないかによって、法定相続人になれるかどうかが左右される家族もいますし、親が存命か亡くなっているかによって、法定相続人になれるかどうか左右される家族もいるんですね。

また、家族の中にはもともと相続権が無い人もいます。

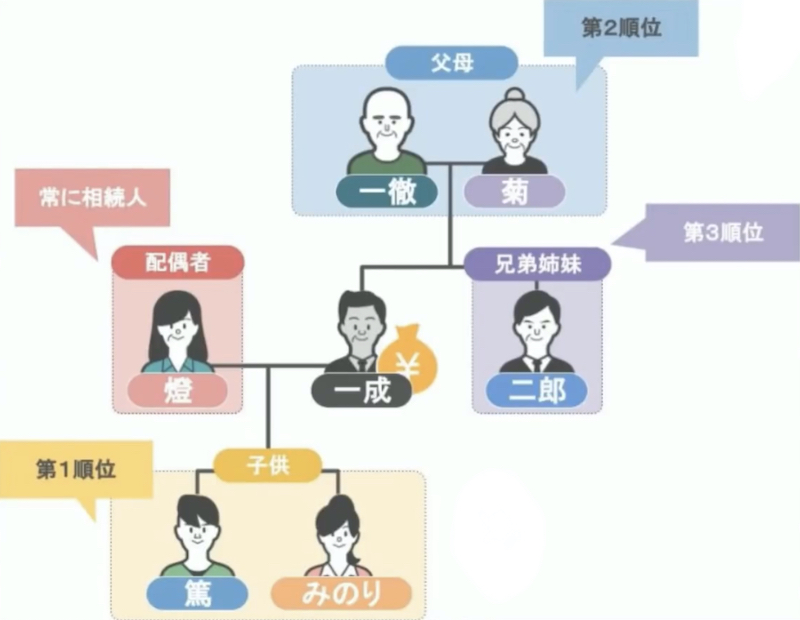

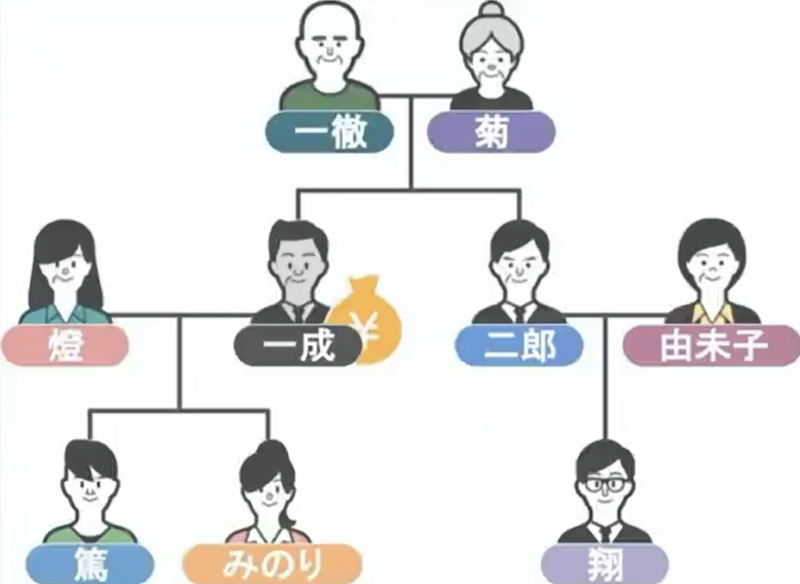

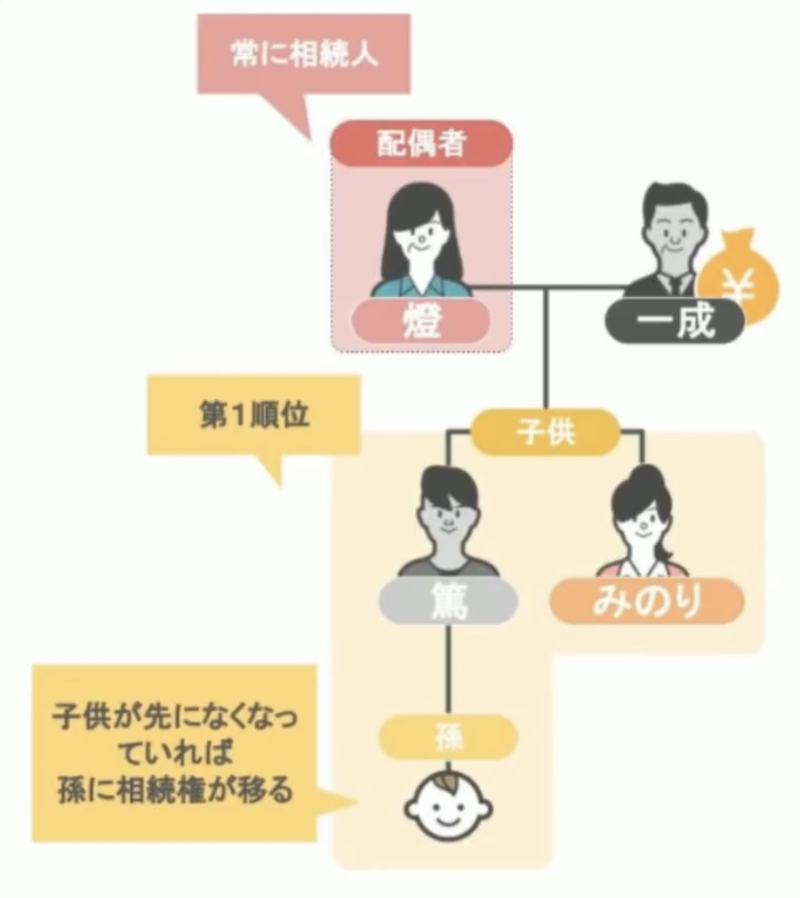

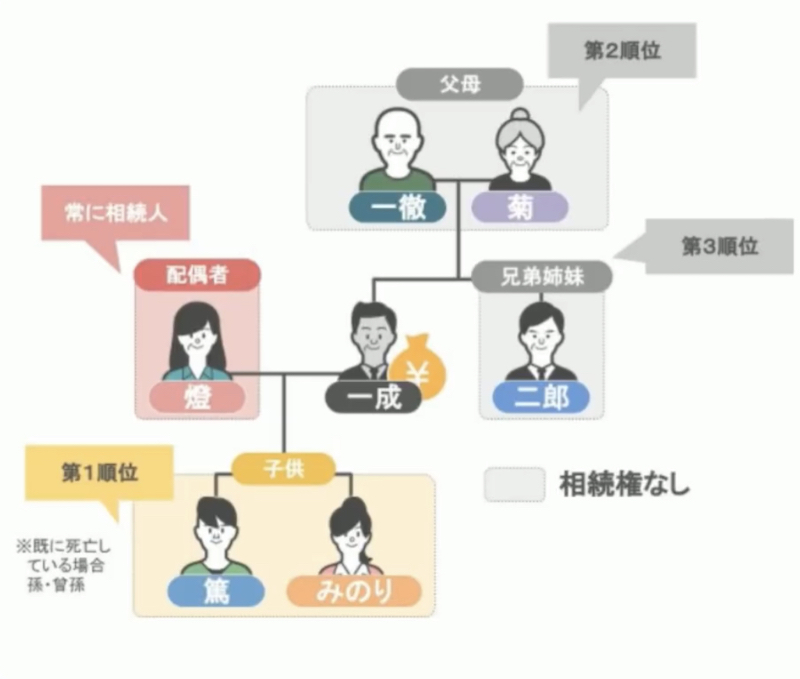

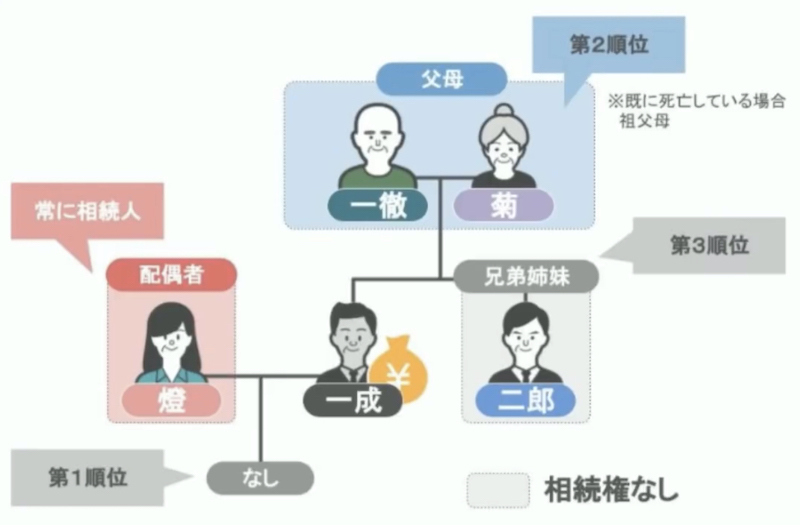

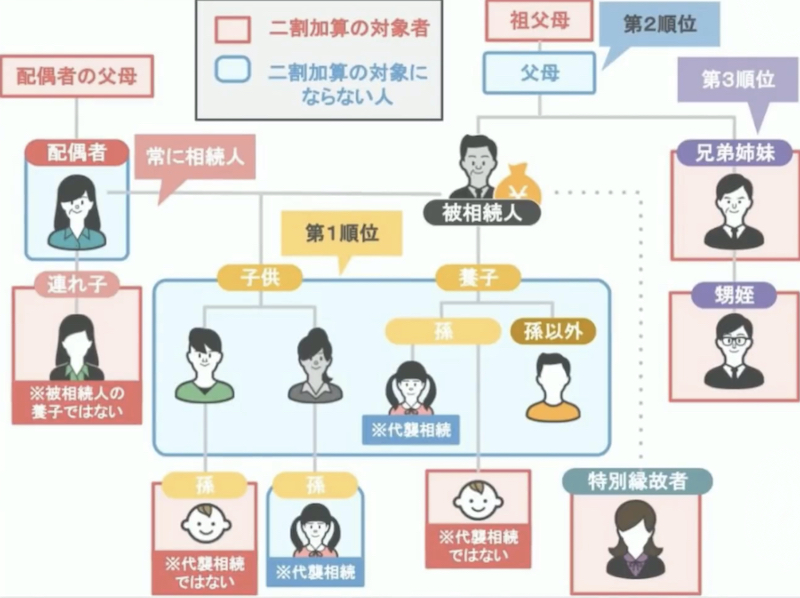

分かりやすいように、この図のような家族をもとに法定相続人になれる順番・順位を解説していきます。

家族構成としては、お父さん・お母さん、二人の子供として一成さん・二郎さん、一成さんの妻の燈さん、二郎さんの妻の由未子さん、そして一成さんと燈さんの子供として、篤さんみのりさんがおり、二郎さんと由未子さんの子供として、翔さんがいます。

この家族の中で、一成さんが亡くなったとします。

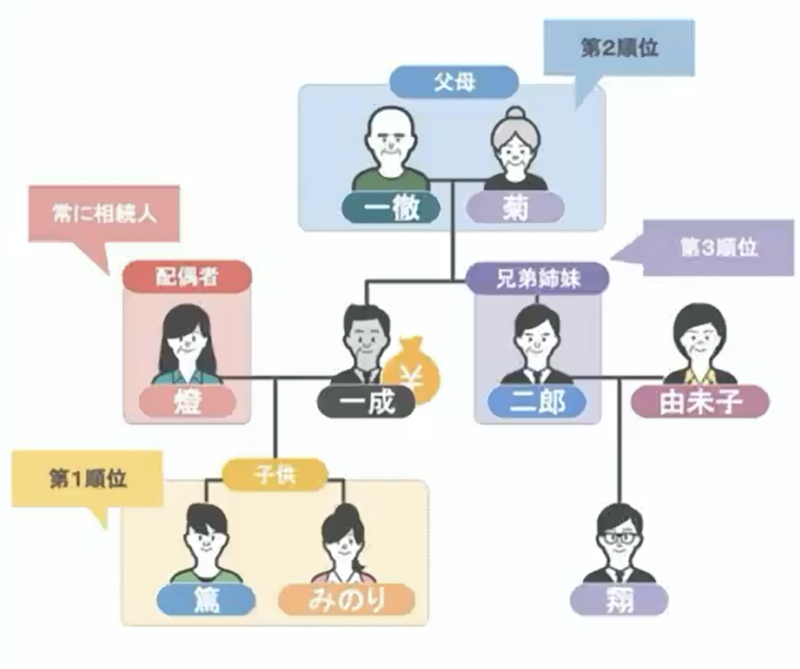

この時誰が法定相続人になれるのかと言いますと、まず亡くなった方の配偶者は、相続順位に関係なく常に相続人なので、奥さんの燈さんは一成さんの法定相続人になります。

ですが他の家族はと言いますと、先ほども説明しましたように法定相続人になれる順番がありまして、まず第一順位は一成さんの子供である、篤さんと みのりさんです。

もし一成さんよりも、先に子供が亡くなっていて孫がいれば、孫が第一順位の法定相続人になります。

ちなみに孫も亡くなっていれば、ひ孫が法定相続人になれます。

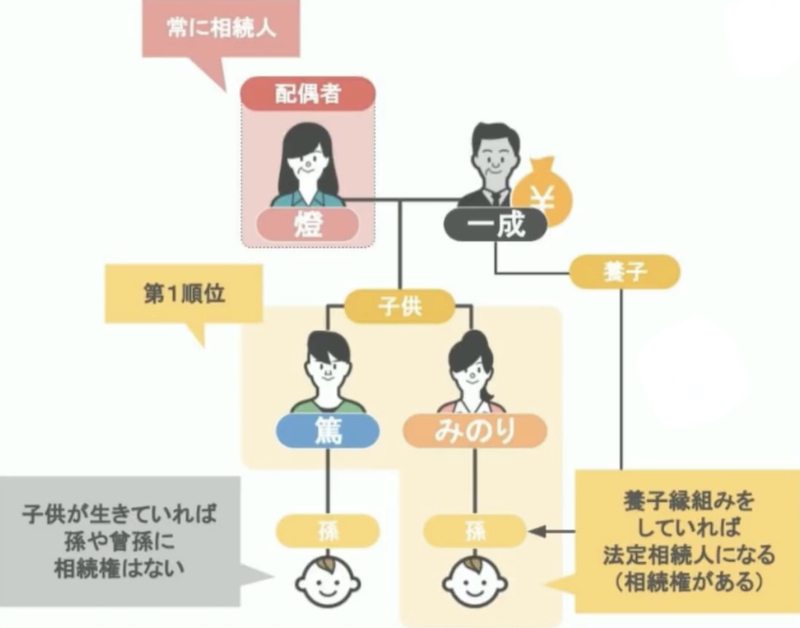

子供がまだ生きていれば、孫やひ孫に相続権はないのですが、一成さんが孫と養子縁組をすれば、その孫は法定相続人になれるんですね。

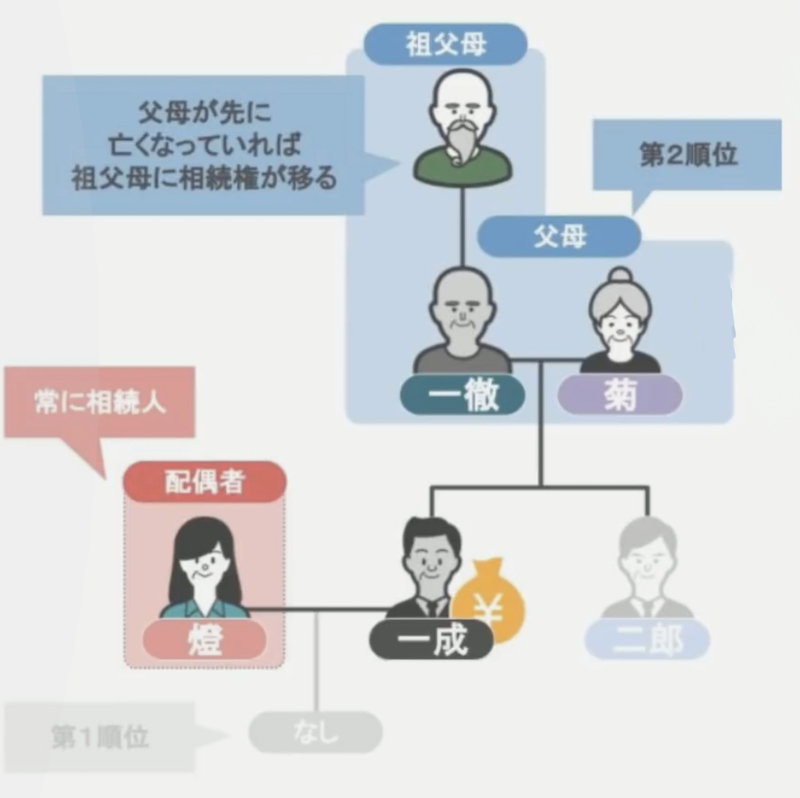

亡くなった方に子供がいる場合、第2順位である親や第3順位である兄妹姉妹には相続権がありません。

そして一成さんに子供も孫もいない場合は、第2順位である一成さんの両親、一徹さんと菊さんが法定相続人になるんですね。

めったにないことですけど、親がすでに亡くなっていて祖父母が存命であれば、祖父母が第2順位の法定相続人になるんです。

第2順位である父母が存命の場合は、第3順位である兄妹姉妹に相続権はありません。

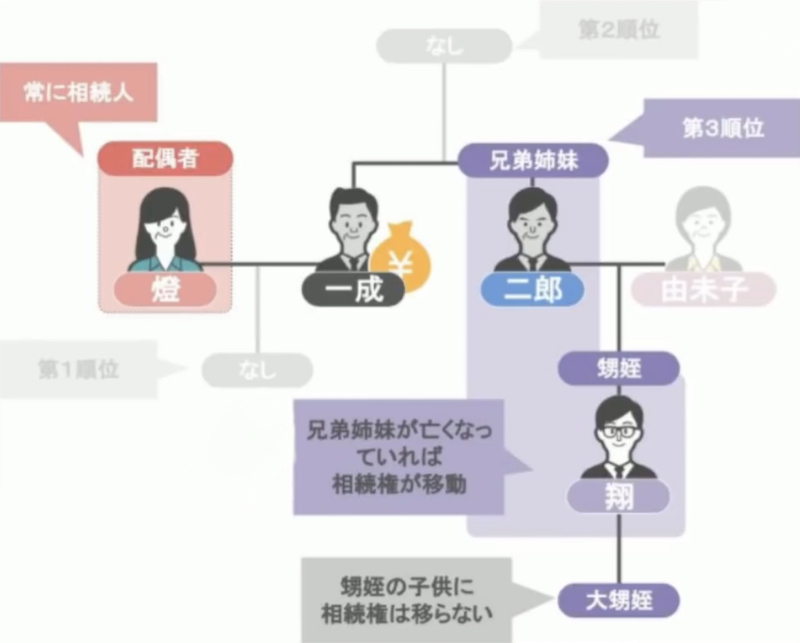

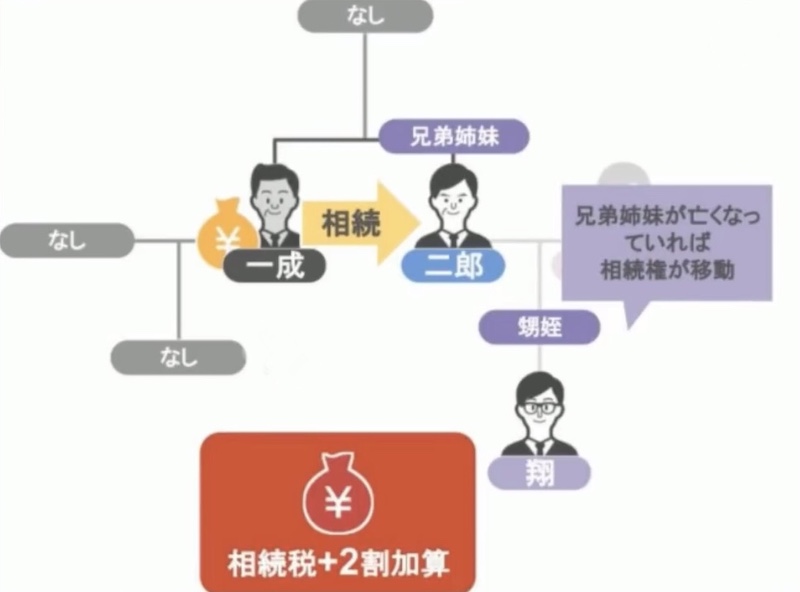

そして一成さんに子供も孫もおらず、さらに両親も祖父母もすでに亡くなっている場合は、第3順位である一成さんの兄弟、二郎さんが法定相続人になります。

一成さんが亡くなるよりも前に、二郎さんが亡くなっていれば、二郎さんの子供、一成さんから見れば甥・姪にあたる、翔さんが法定相続人となるんです。

翔さんが亡くなれば、その子供に相続権が移るのかと思われるかもしれませんが、違うんですね。

甥・姪の子供には相続権はありません。

そして、子供の配偶者や兄妹姉妹の配偶者と言いますのは、家族といえども相続権がありません。

また亡くなった方と、内縁関係にある人に関しましても相続権はないんですね。

このように、亡くなった方の配偶者であれば、絶対に法定相続人になれるんですが、孫・両親や祖父母・兄妹・姉妹や甥・姪の場合ですと、上の順位の人が存命でしたら、下の順位の人は法定相続人になることはできないんです。

相続税の2割加算の対象者

と、ここまで簡単に相続が発生した際に、誰が法定相続人になるのかについておさらいをしてきました。

ここからは、再び先ほどの家族をモデルケースとして、亡くなった方から財産を相続した際に、無条件で相続税が高くなってしまう、相続税の2割加算の対象となる人について見ていきます。

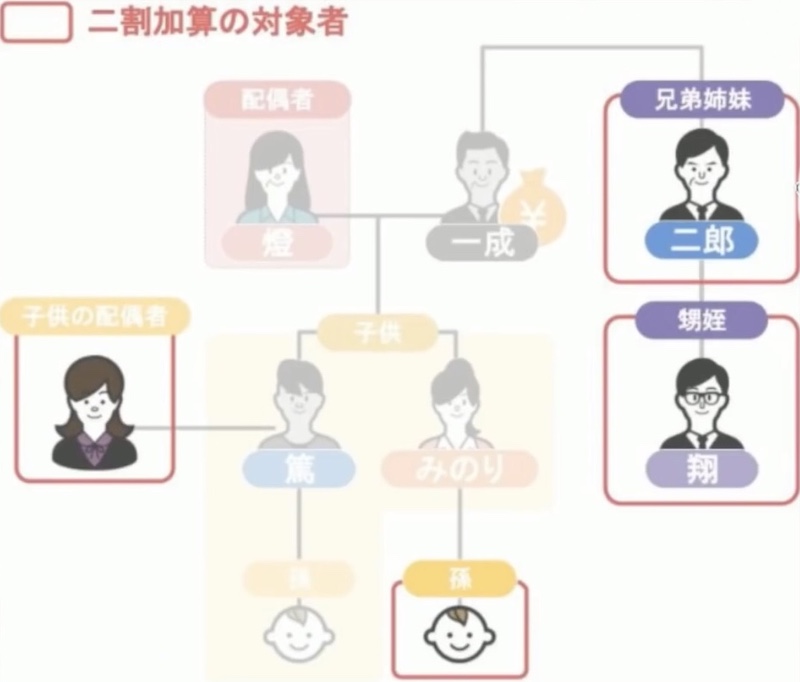

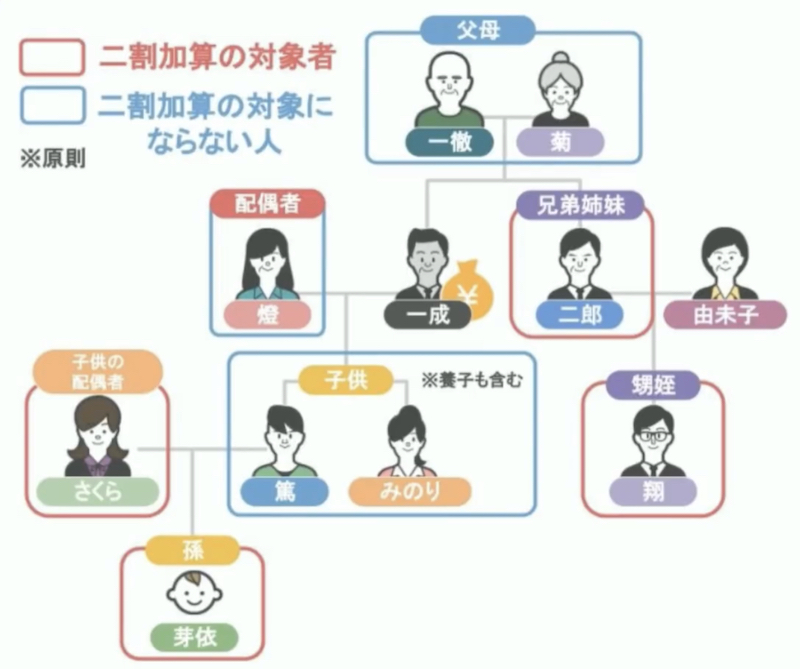

まず結論から申し上げますと、相続税の2割加算の対象者となる人というのは、原則としてこのスライドの青枠で囲った人以外の相続人となります。

つまり亡くなった方の配偶者・子供・親、この人達以外の方が、亡くなった方から相続で財産をもらったり、遺言で財産をもらったり、養子縁組をして相続人となり財産をもらった場合には、無条件で相続税は2割加算されるということですね。

順を追って見ていきましょう。

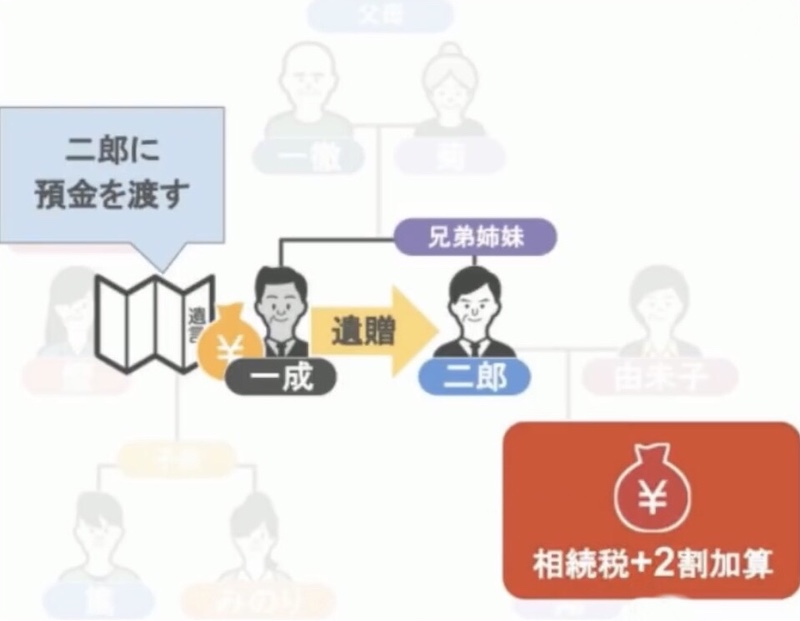

まず、冒頭でも話したように、亡くなった方の兄妹姉妹の方達は2割加算の対象です。

多くの方が

「亡くなった方の兄妹姉妹は法定相続人の第3順位に入っているんだから、2割加算の対象にならないんじゃない?」

と勘違いされているんですが、兄弟の○○に預金を渡す、というような遺言によって財産をもらった場合であっても相続税は2割加算されますし、亡くなった方に配偶者や子供・両親がおらず、兄妹姉妹が相続人となって財産を相続する場合であっても相続税は2割加算されます。

また、亡くなった方の子供の配偶者である、さくらさんや孫の芽依ちゃん、兄妹姉妹の甥・姪が、亡くなった方の遺言によって財産を受け取った場合にも、財産を受け取った人は相続税は2割加算で支払うことになります。

ただしこれらの人物のうち、子供の配偶者や甥・姪を養子にしていた場合には、実子と同じ扱いになり、普通に財産を相続した場合でも、遺言によって財産を受け取った場合でも、相続税が2割加算になることはありません。

ここまでが、原則的に相続税の2割加算の対象となる人・ならない人の説明なんですが、この相続税の2割加算の話をする上で、重要な人物がいます。

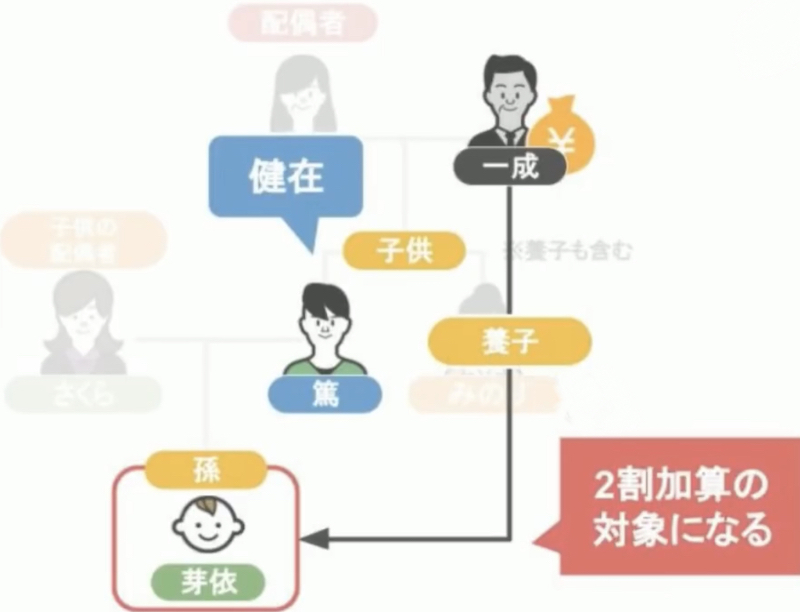

それは誰かと言うと、亡くなった方のお孫さんなんですね。

この孫が、相続開始時においてどういった立場にいるのか、具体的には孫の親、つまり亡くなった方から見れば、子供が存命かどうかによって、2割加算の対象となるのか・ならないのかはガラッと変わってきます。

先ほど、子供の配偶者や甥・姪は、養子にすれば、2割加算の対象にならない、とちらっとお話しましたね。

孫はどうなの、と疑問に思われたと思います。

戸籍上、養子というは養父や養母の実の子供、という位置づけになりますから、孫である芽依ちゃんを養子にすれば、芽依ちゃんは一成さんの子供になるんだから、2割加算の対象にはならないんじゃないの?

こう思われる方も多いでしょう。

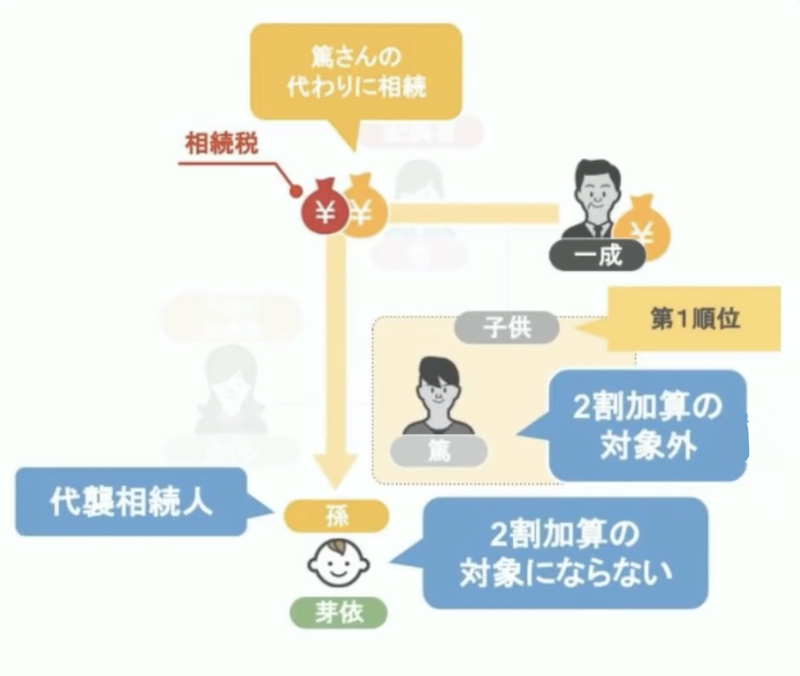

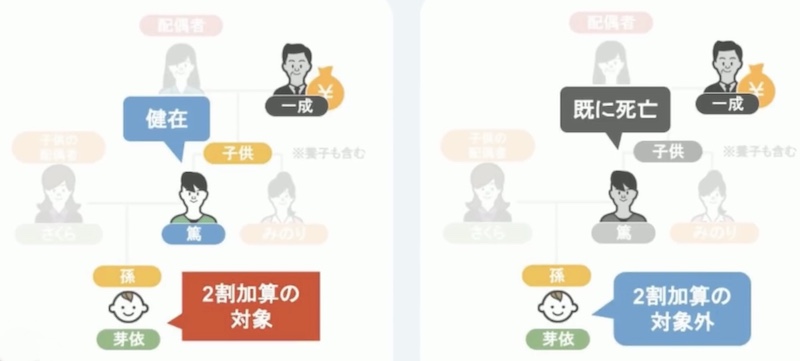

ここが非常にややこしい部分なんですが、一成さんの孫である芽依ちゃんを、篤さんが健在の際に孫養子とした場合、なんと芽依ちゃんは2割加算の対象となるんです。

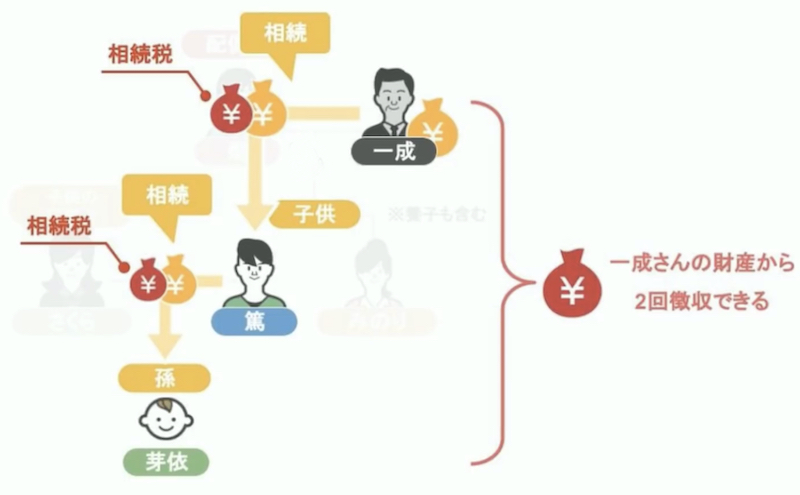

何故こんな取り決めになっているのかと言いますと、国は順当にいけば一成さんの相続の際に、淳さんから相続税を徴収し、次に淳さんが亡くなった際には、相続人の芽依ちゃんからも相続税を徴収することができます。

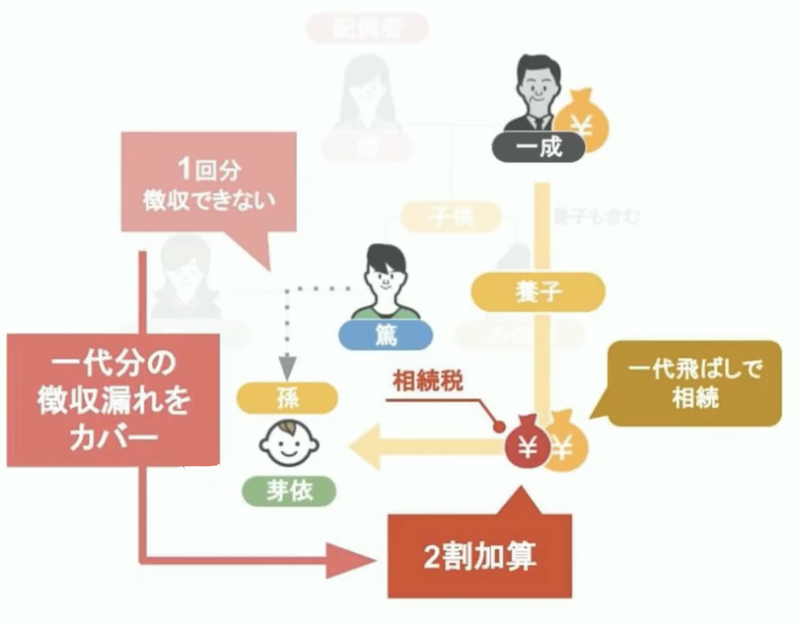

ですが、その際に淳さんを1代飛ばして芽依ちゃんに財産を相続されると、国は1回分の相続税が徴収できなくなるんですね。

そのために一成さんから見た、直系の孫を養子にするためには、1代分の相続税の徴収漏れをカバーするために、孫養子を2割加算の対象としているんです。

では一成さんが亡くなる前に、淳さんが既に亡くなっていたらどうなるのでしょうか。

被相続人の相続が発生する前に、亡くなった方の子供がすでに亡くなっていた場合には、その子供、つまり芽依ちゃんが代襲相続人となり、本来篤さんが受け取ることが出来た分の財産を相続することになります。

そして、その際には芽依ちゃんは相続税の2割加算の対象とはならないんですね。

本来、2割加算の対象外である第一順位の篤さんの代わりに、代襲相続人である芽依ちゃんが財産を相続した。

だから2割加算は課されない、ということになっています。

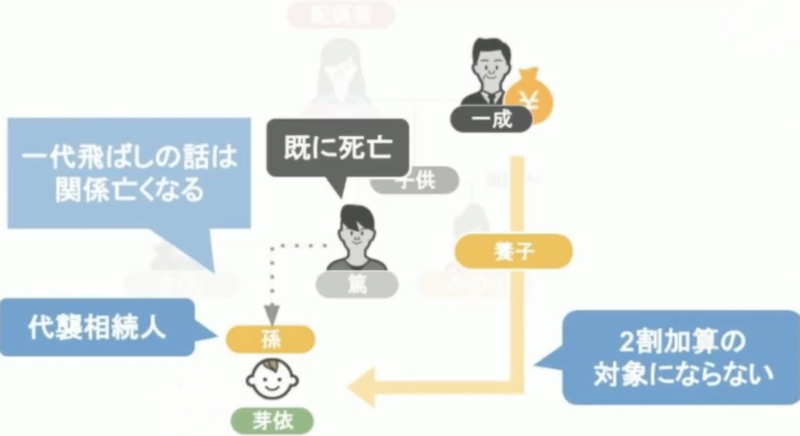

では一成さんが亡くなる前に篤さんが亡くなり、篤さんの代襲相続人となった芽依ちゃんが、さらに一成さんの孫養子となった場合にはどうなるでしょうか。

ここまで見てこられた皆さんでしたらもうお分かりですよね?

先ほど篤さんが健在の時に、芽依ちゃんを養子縁組した場合には、相続税の一代飛ばし分の税金をカバーするために、芽依ちゃんは2割加算の対象となりました。

ですが一成さんが亡くなる前に篤さんが亡くなり、芽依ちゃんが篤さんの代襲相続人となり、その上で芽依ちゃんが一成さんの孫養子となっていた場合には、財産の一代飛ばしなどの話は関係なくなりますので、代襲相続人かつ孫養子の芽依ちゃんは、2割加算の対象にならない、ということになります。

このように孫が、亡くなった方の財産をもらう場合、2割加算の対象になるのか・ならないのかというのは、被相続人の子供が顕在か、既に死亡しているかによってガラッと変わってくるんですね。

2割加算対象者が相続をした方が得をするケース

さて、ここまでが相続が発生した際に、無条件で相続税が高くなってしまう2割加算の対象者についての概要です。

では最後に、ここまでの話をもとに、相続が発生した際にあえて2割加算の対象者である相続人に、相続をさせた方が得をするケースについて見ていきたいと思います。

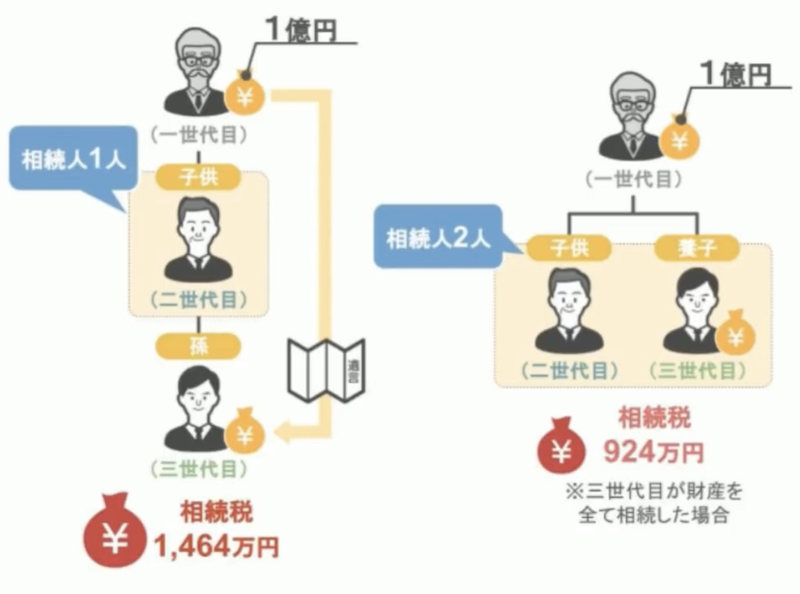

相続が発生した際にあえて2割加算の対象者に相続をさせた方が得をするケースというのは、ズバリ先ほども話に出てきました、祖父から孫へ一代飛ばして相続を行う場合です。

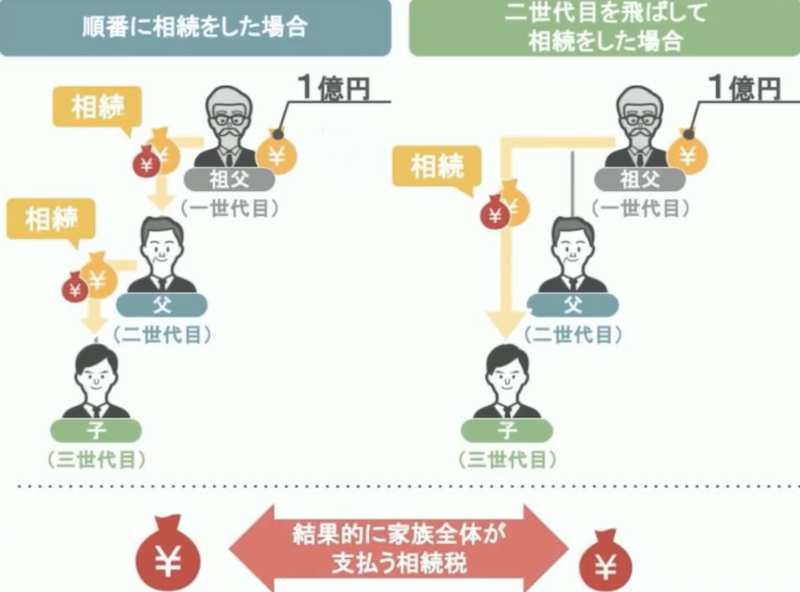

仮に、このスライドのような三世代の家族がいたとしましょう。

このように、1世代目の人物が十分な資産を持っていた場合、1世代目の財産を順番に2世代目・3世代目と相続させていくよりも、2世代目を飛ばして1世代目の財産を、3世代目に相続した方が、結果的にこの家族全体が支払う相続税は安くなります。

具体的に見ていきましょう。

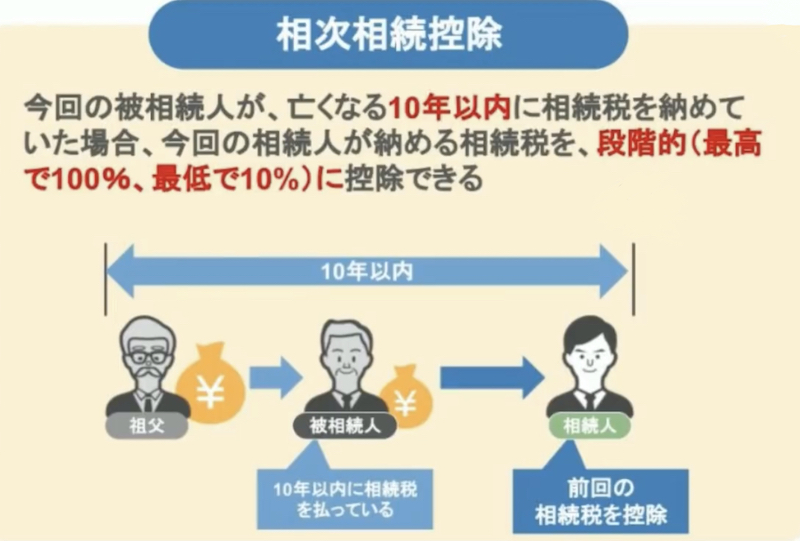

まず前提として、相続税には相次相続控除というものがありまして、今回亡くなった方が、亡くなる10年以内に相続税を納めていた場合、今回の相続人が納める相続税を、段階的に控除できる規定がありますので、今からお話しする例では、相続は全て10年以上間隔をおいて発生したと、仮定して話を進めますね。

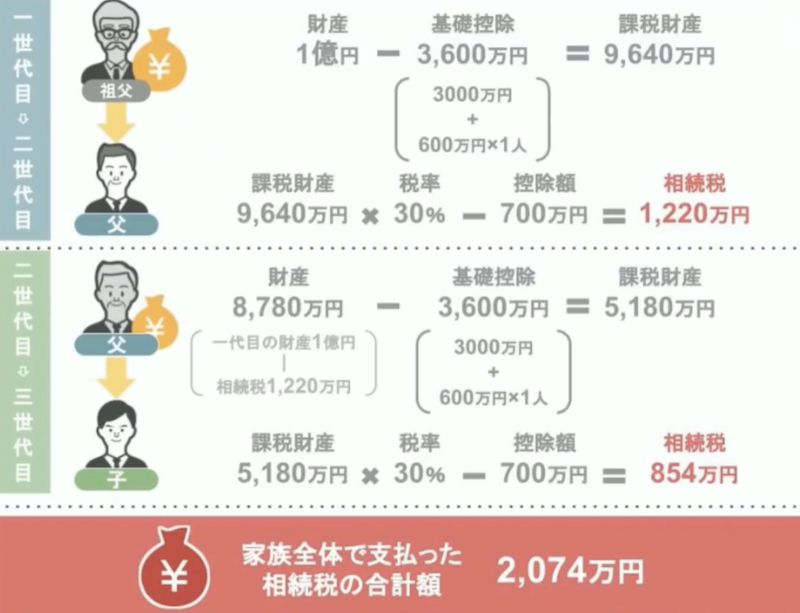

では一世代目の財産を、順番に2世代目・3世代目と相続させていくパターンについてですが、最終的にこの一家が支払う相続税額はいくらになるのか、と言うと1世代目から2世代目の時にかかる相続税が1220万。

2世代目から3世代目の時にかかる相続税が、854万円ですので、この家族全体で支払う相続税の合計額は、2074万円となります。

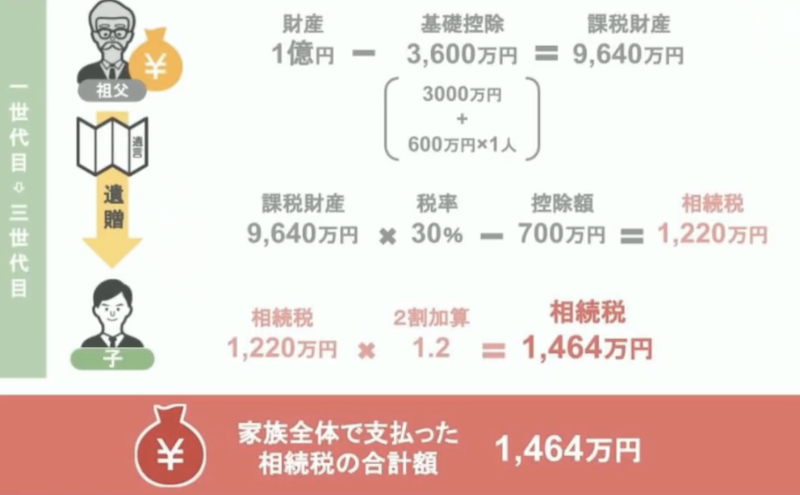

ですがこの相続の流れのうち、2世代目を飛ばして祖父の財産を遺言によって、孫に直接あげた場合には、このスライドのように1億円から基礎控除3600万円を引き、そこから税率をかけて税額控除を引くと1220万。

そこに、相続税の2割加算を行いますから、結果的に祖父の財産を孫が直接相続した場合には、1464万円の相続税がかかるということになります。

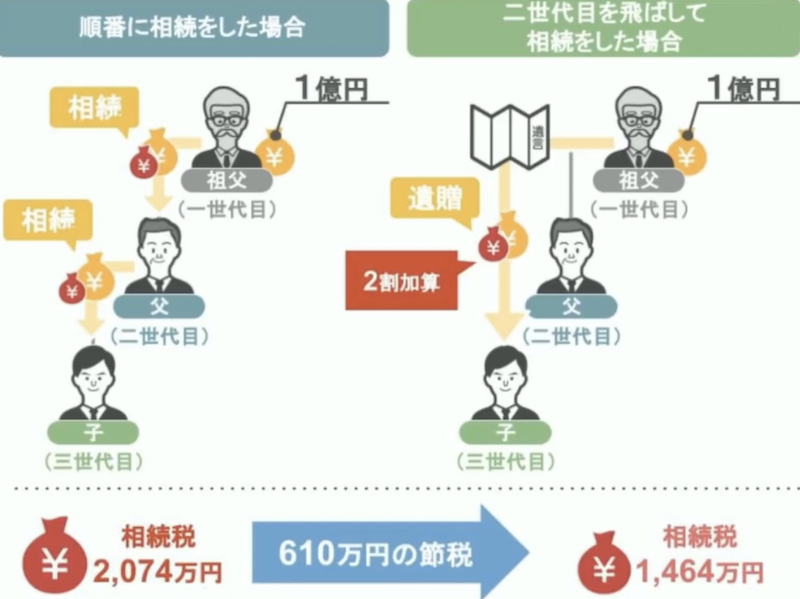

二つのパターンを比較してみますと、1世代目の財産を順番に2世代目・3世代目と相続させていった結果、この家族全体で支払うことになる相続税額は2074万円なのに対し、1世代目の財産を3世代目が相続した場合には、相続税の2割加算は課されますが、支払う相続税額は1464万円です。

つまり祖父の財産を遺言によって1世代飛ばしで相続させることで、この家族は610万円もの相続税を節税することができたということですね。

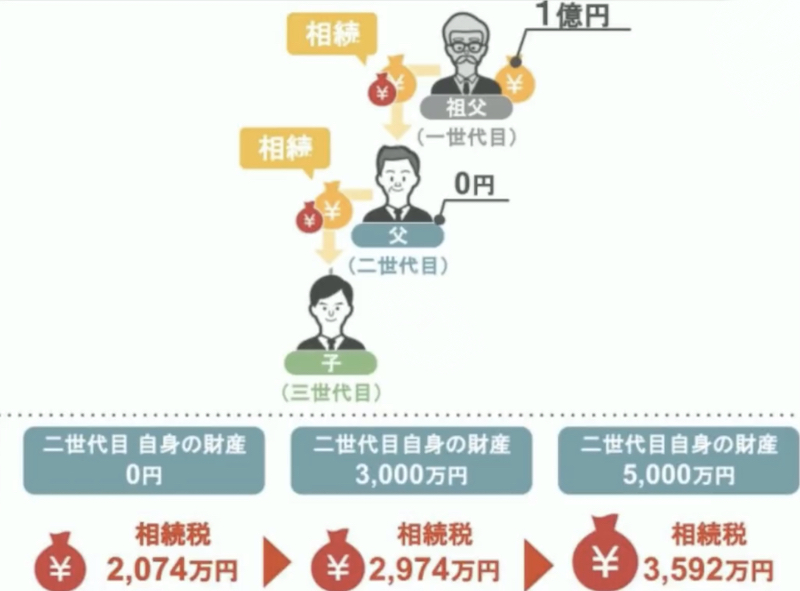

しかも相続税というのは、財産を相続する相続人の人数が多ければ多いほど、支払う相続税が大幅に下がりますので、孫を養子として迎えていれば、今回のシュミレーションに比べ更に大きな節税効果が見込めたんですね。

また今回のモデルケースでは、2世代目の相続人自身の財産を0でシュミレーションしましたが、2世代目の方がすでに3000万円や5000万円ほどの財産を所有している場合、祖父から順番に相続をすると孫にかかる相続税はより高額になります。

ですので、2世代目の相続人が、すでに金融資産や不動産を潤沢に持っているというご家庭の場合は、今回紹介したような一代飛ばしの相続を検討されてみても宜しいかと思います。

今回の動画のまとめ

では今回の動画のまとめです。

相続税というのは、亡くなった方の財産を誰が相続するかによって、無条件で相続税が高くなることがあるんです。

その対象となるのがこのスライドの赤枠の人達でして、亡くなった方の兄妹・姉妹は第3順位の法定相続人ですので、一見相続税の2割加算がなされないと思われがちなんですが、亡くなった方の財産を兄弟姉妹の人たちが相続した場合は、相続税は無条件で2割加算されてしまうということは覚えておいてください。

その他にも、孫が亡くなった方の財産をもらう場合、2割加算の対象になるのか・ならないのかというのは、被相続人の子供が健在か・既に死亡しているかによってガラッと変わってくるんですね。

また相続税の2割加算を承知した上で、あえて家族間の相続を一代飛ばしで節税を狙うという方法も紹介しました。

ですが節税目的のためだけに、まだまだ精神的にも未熟な孫世代に高額な財産を相続させるというのは、お孫さんの将来に悪影響を与える可能性もあります。

ですので、将来の相続税の節税対策を行う際には、自己判断だけで行うのではなく、生前に家族でよく話し合い、できるだけ相続専門の税理士などにアドバイスを受けながら実行されることをお勧めします。

以上で今回の動画は終わりです。

今回お話した動画については、【初心者向け】イラストで学ぶ相続・贈与の基礎シリーズ という再生リストに、これまで投稿してきた動画と一緒にまとめております。

どの動画も、将来の相続税で損をしないことや、賢い生前贈与を行っていく上で必須となる土台の動画となっておりますので、これらの動画にも興味があるという方は、是非この動画の概要欄にあります、再生リストから気になる動画をチェックしてみてください。

それでは次回の動画でお会いしましょう、最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()