1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

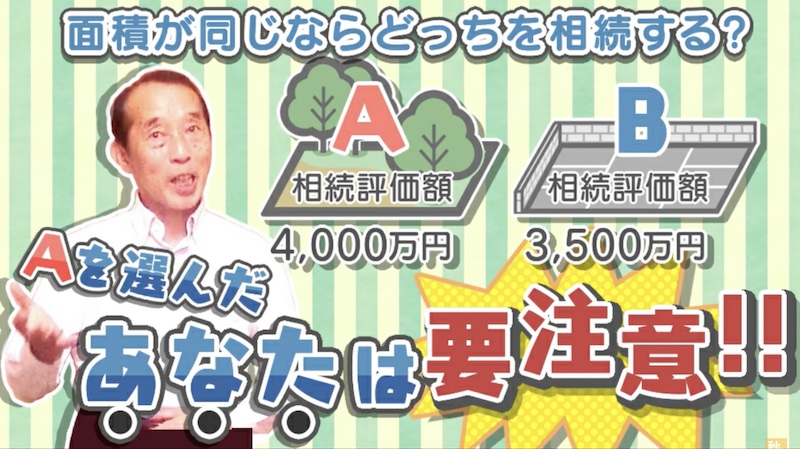

今日は、土地や建物の相続は、相続する金額の高い安いだけで決めてはだめですよ、こういう話をします。

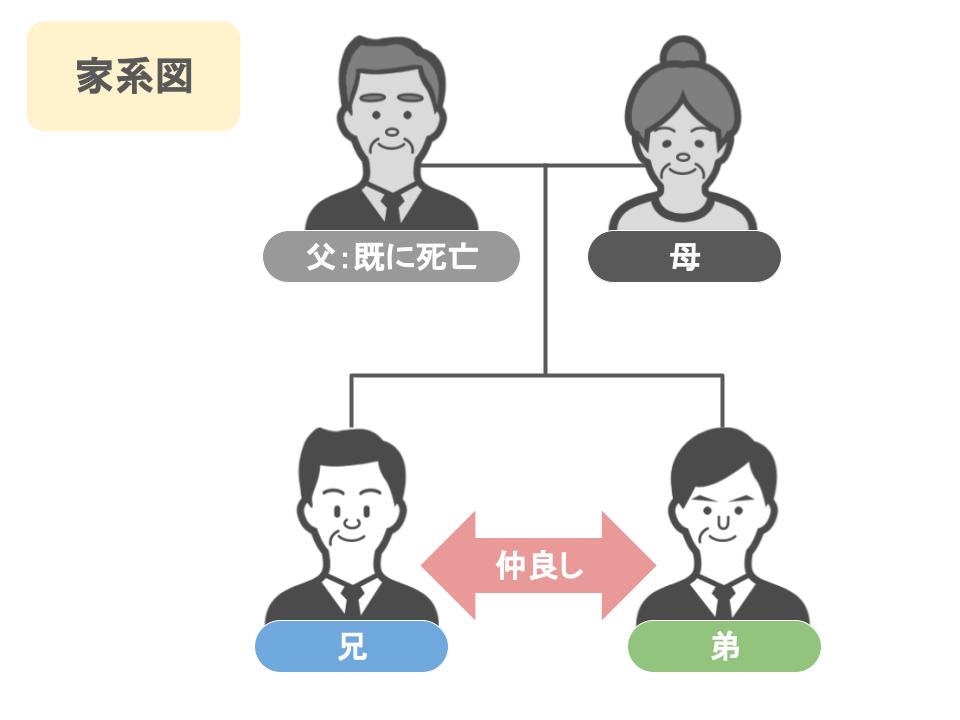

まず今回の話をするにあたって、土地・建物を相続するモデルケースとなる家族の家系図を簡単に説明しますと、亡くなったのはお母さんで、お父さんはすでに死亡していて、相続人は兄弟二人です。

この二人の兄弟は、仲が良く相続争いの問題はございません。

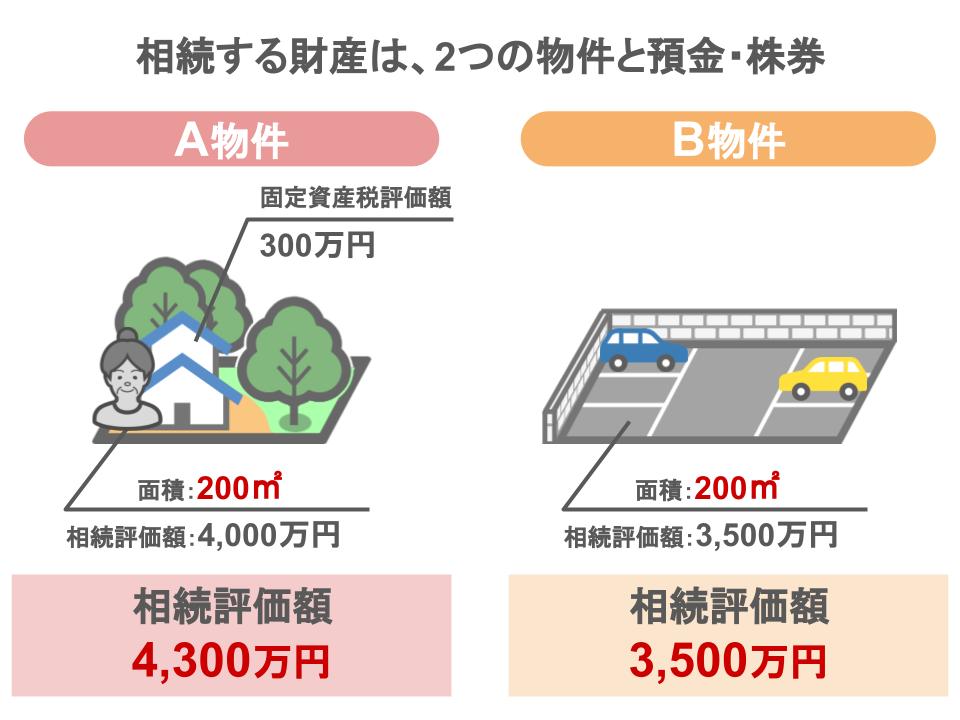

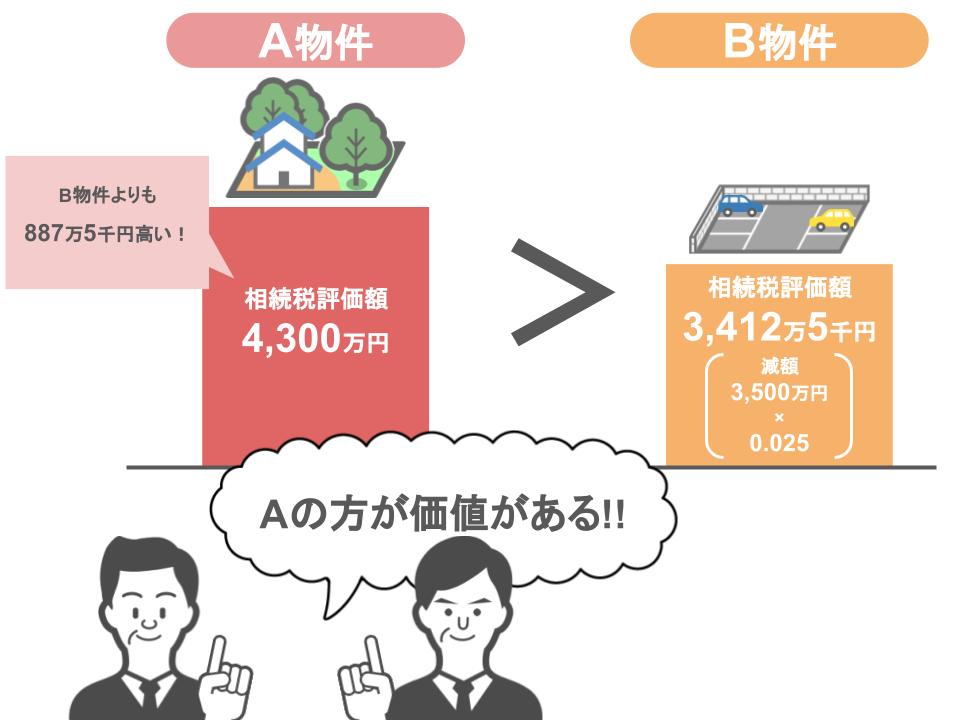

さてここからが本題なんですけど、今回のケースの場合、相続財産はA物件とB物件という不動産二つと、預金・株券です。

この物件には亡くなった母親が住んでいて、建物はかなり古くて固定資産税評価額は300万円。

土地の面積が200平米で相続税評価額は4000万円。

土地と建物を合わせると相続税評価額は4300万円になります。

またB物件は、母親が青空駐車場として貸しており、面積が200平米で相続税評価額は3500万円です。

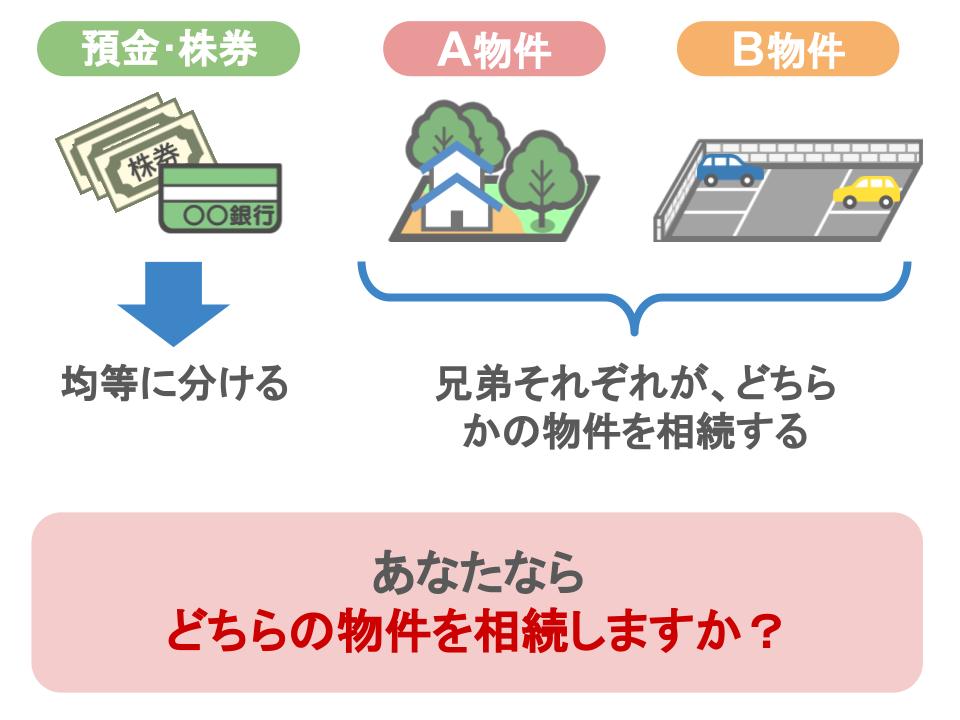

相続人の兄弟二人は、兄弟仲がいいので預金・株券は兄弟均等に分けて、物件はそれぞれA物件B物件のどちらかを相続するという話し合いが出来ていました。

じゃあここでみなさんに質問なんですけど、皆さんだったらA物件とB物件、どちらを相続しますか?

まずA物件なら土地と家で相続税評価額は4300万円です。

そしてB物件なら、貸し駐車場としての減額ができますから、相続税評価額は3500万円から0.025を減額して、3412万5000円です。

どうでしょうか、相続税の評価額だけで判断したら、A物件の方がB物件よりも887万5000円も高くてお得ですね。

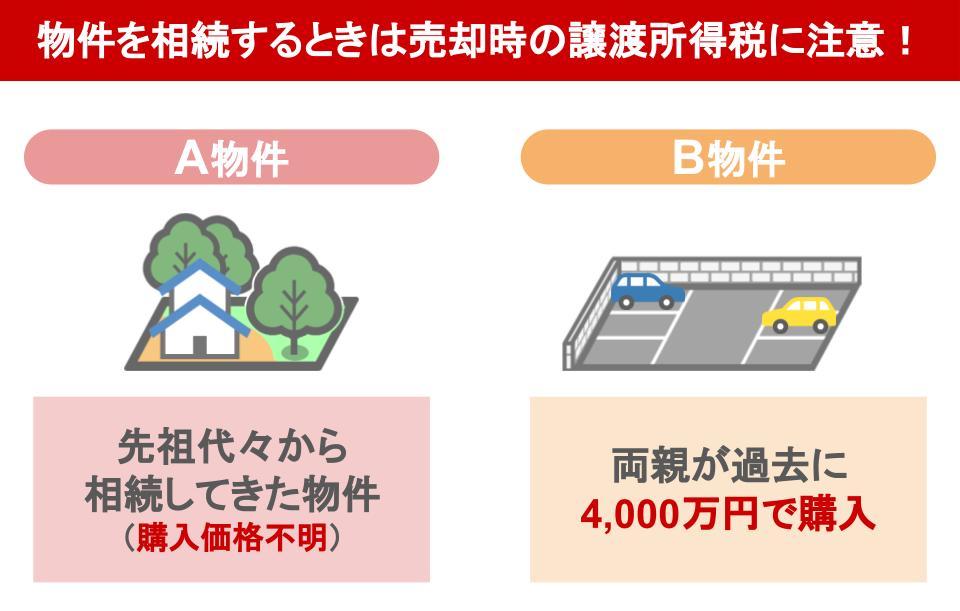

ですから、普通はA物件を選びがちなんですけど、A物件とB物件を実際に売却するとなるといくらで売れるのか。

これが肝心な問題になってくるんですね。

では、仮にA物件は5000万円で売れる、B物件は4500万円で売れるとします。

さあ、改めて考えてください、あなたなら、A物件とB物件、どちらを相続しますか?

もちろん今回もA物件ですよね。

B物件よりも500万円も高く売れるんですから、普通皆さんはここまでの情報で、どちらの物件を相続するか決められますよね。

なんですが、ここに落とし穴があるんですね。

私たち相続のプロは、相続税評価額だけではなくて、売った時のことまで考えて判断します。

うん、だから高く売れるA物件を選んだんだけどと、皆さんは思われたと思うんですけど違うんです。

不動産を売った時にかかる税金、つまり譲渡所得税のことまで考えないと駄目なんですね。

どういうことかと言いますと、例えばA物件は、両親が先祖代々から相続してきた物件だった。

B物件は、両親が過去に土地を4000万円で購入していた物件だったとしますと、不動産の譲渡所得税の計算は、売却した価格から買値という取得費と、譲渡費用を差し引いた金額になります。

つまりA物件を売った時の税金の計算は、5000万円-250万円、A物件は先祖代々の土地で買値がわかりませんから、その場合は売値の5%を取得費、つまり買値として引きます。

譲渡所得は4750万、そしてこの4750万円に20%の税金がかかりますから、税金は950万円になります。

そうなりますと、手取り金額は4050万円ですね。

一方B物件は4500万円引く取得費が4000万円で、譲渡所得は500万円。

この500万円に20%の税金がかかりますから、税金は100万円。

そうなりますと、手取り金額は4400万円ですね。

さてこれならどうでしょう、A物件とB物件、皆さんでしたらどちらの物件を相続したいですか?

そうですね、もちろんB物件ですよね。

このようにですね、いくらで売れるかだけで判断したらダメなんです。

売った場合の税金のことまで考えてからじゃないと、結論を出したらいけないんですね。

ですが、税金の関係までは皆さんなかなか意識されるのは難しいでしょうから、どちらの物件を相続するか悩んでおられる方は、相続税申告などの際についでに、相続税専門の税理士に相談されますことをお勧めします。

では、もう一軒だけ少し設定を変えてお話ししますね。

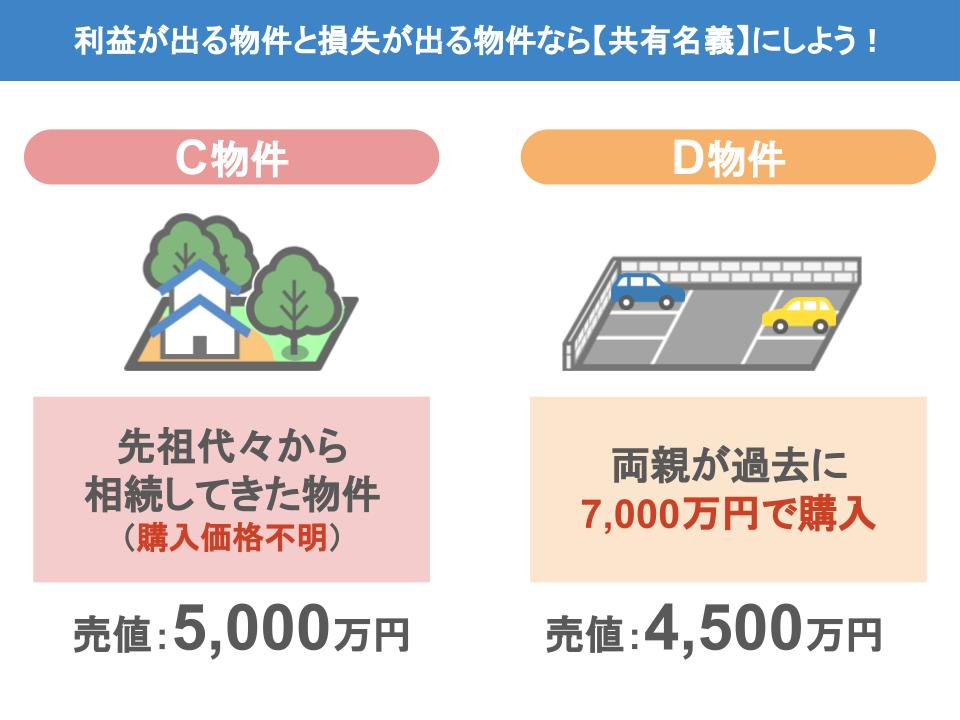

まずCとDという相続物件があったとします。

C物件は、先祖代々からの物件で5000万円で売れます。

D物件は、両親が過去に土地を7000万円で購入していた物件なんですが、値下がりしてしまってですね、今では、4500万円でしか売れません。

このような場合は、C物件とD物件のどちらの物件を相続したらよいでしょうか。

この場合も一見、高く売れるC物件を相続した方が得に見えますよね。

ですがこのような場合でも、やはり深読みが必要なんです。

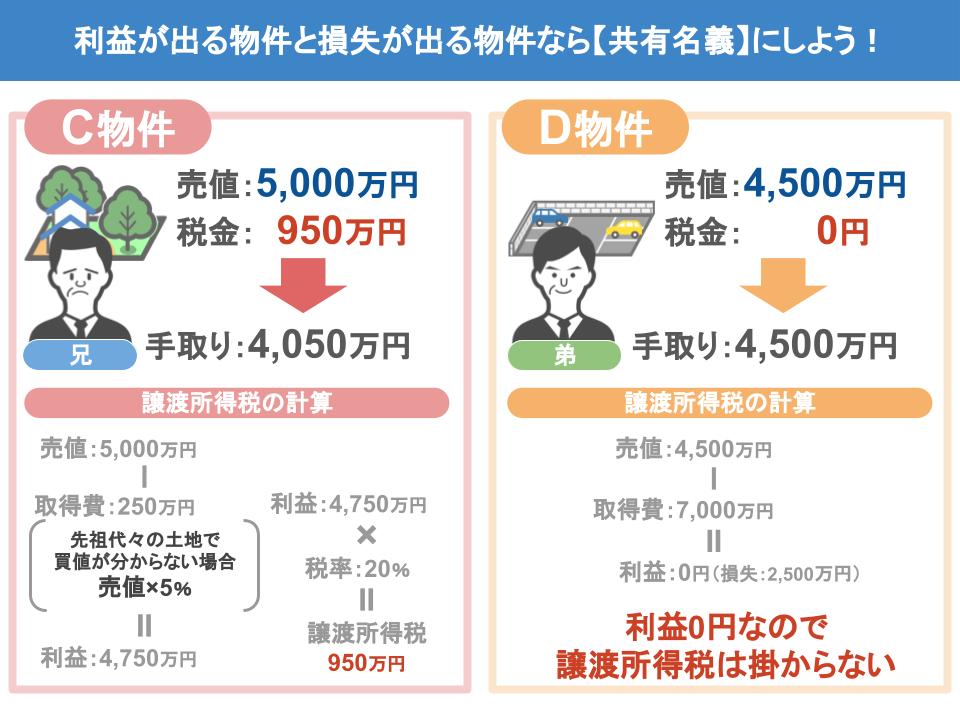

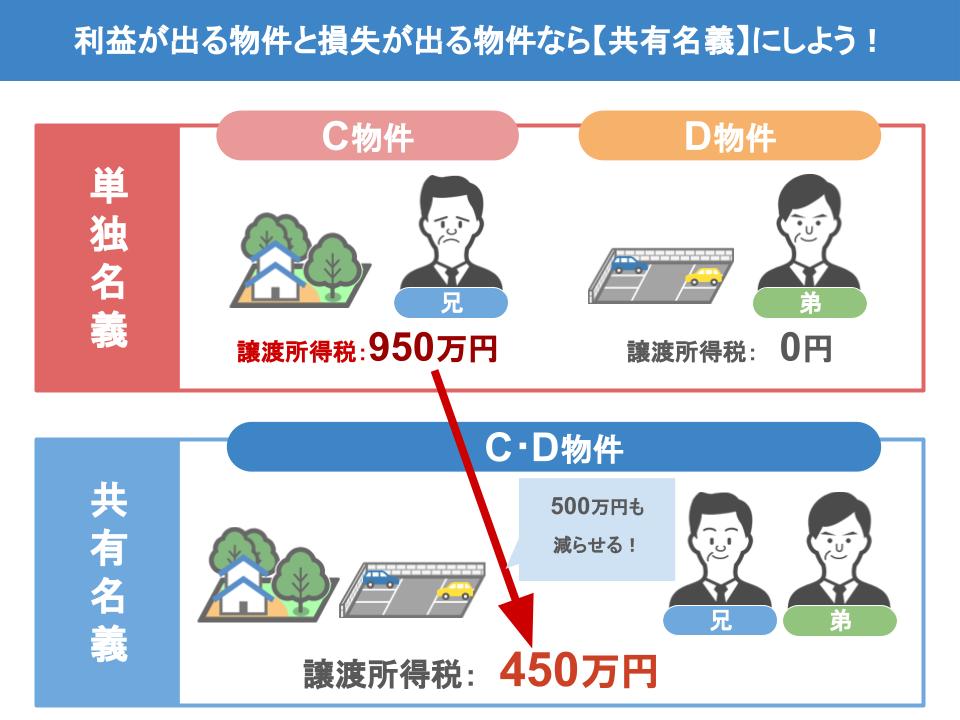

といいますのは、C物件は兄が、D物件を弟がそれぞれ相続したと想定した場合、C物件は兄が相続して売却すれば、税金は950万円で、手取り金額は4050万円です。

またD物件を弟が相続して売却すれば、税金はゼロ円で手取り金額は、4500万円になりますね。

ですからこのケースの場合、兄だけが多額の税金を払うことになりますよね。

しかしですね、この兄弟の仲がよい場合には、これはすごくもったいないんです。

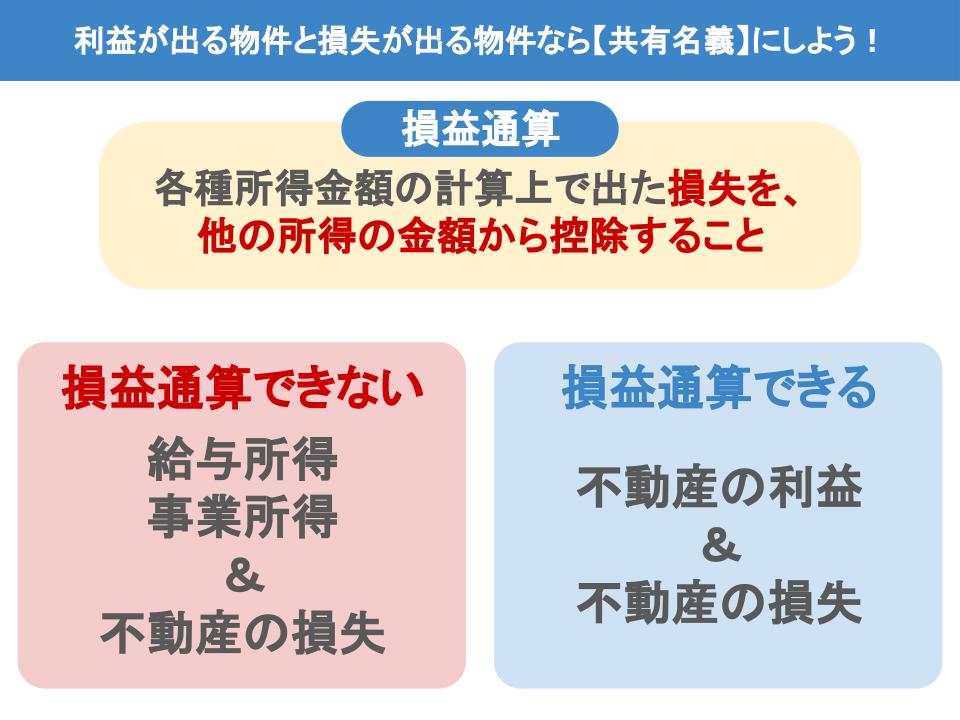

と言いますのは、不動産を売った場合の損失というのはですね、給与所得や事業所得と損益通算ができませんが、なんと不動産同士の譲渡所得だと損益通算ができるんですね。

ですから、せっかくですから、損益通算をして納める税金を少しでも減らすことを考えるべきなんですね。

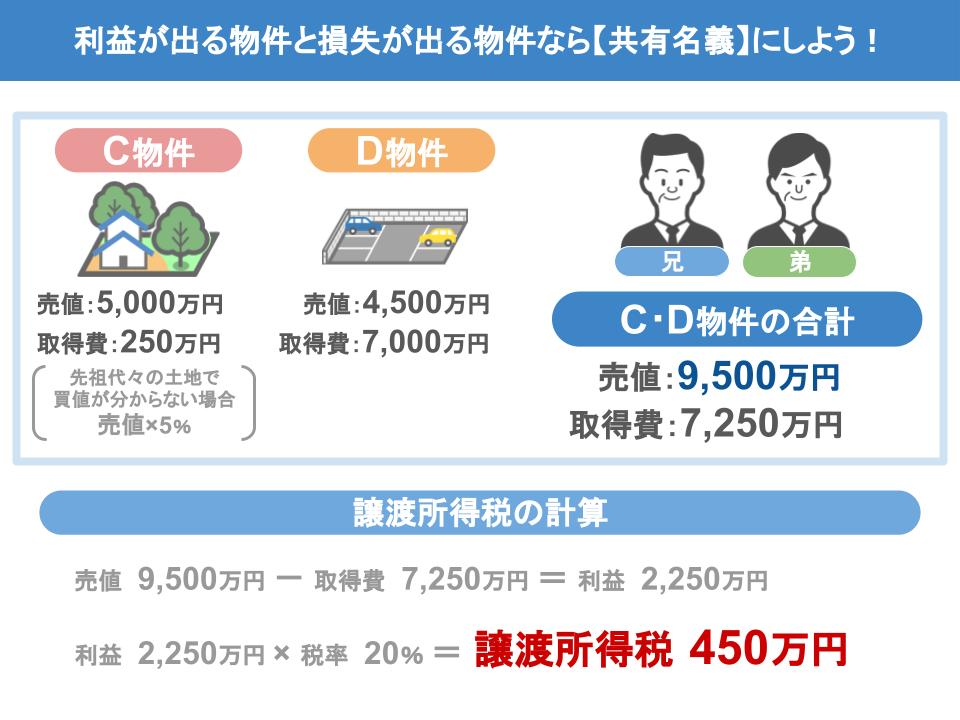

それなら今回のケースにおいては、どうすればいいのかですけど、ズバリC物件D物件を、兄弟で共有名義にして売却すればいいんです。

C物件D物件を兄弟で共有名義にして9500万円で売却します。

C物件の買値は5%で250万円、D物件の買値は7000万円ですから、税金の計算はまず、売却価格9500万円引く、買値7250万円で、利益は2250万。

税金は2250万円の20%ですから、450万円になります。

どうでしょう、C物件D物件を兄弟が単独名義で相続して売却すれば、兄弟のどちらか一方が950万円の税金を支払うことに対して、このC物件D物件を共有名義にして売却すれば、支払う税金は450万円になって500万円も税金を減らすことができるんです。

いかがでしょう、ちょっとしたことを知ってる・知らないで納める税金の額はこんなに変わるんですね。

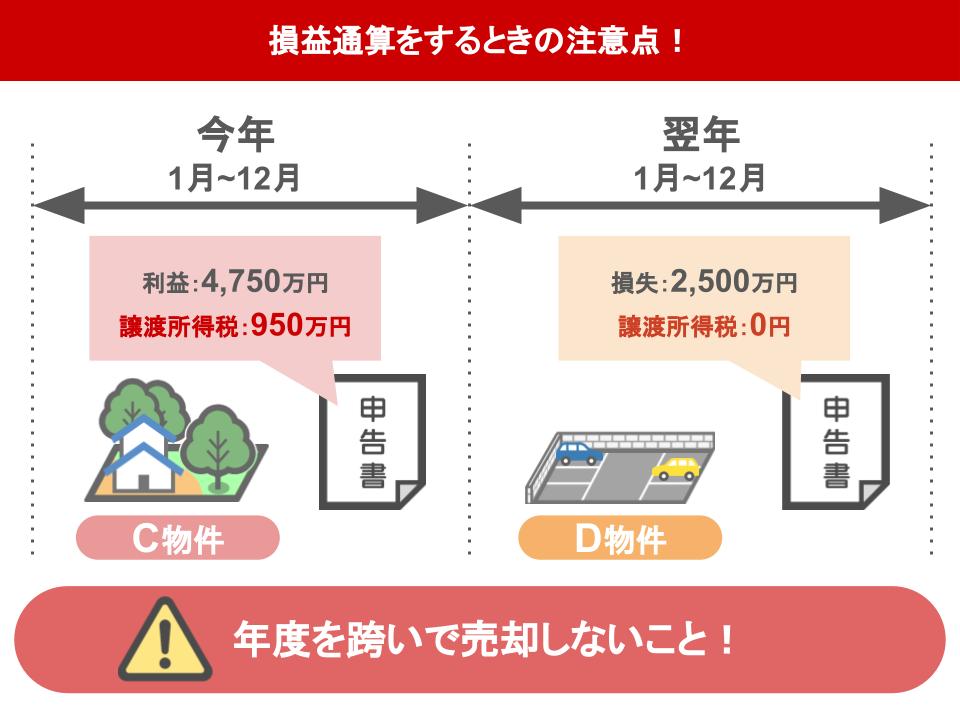

ただしちょっと注意して欲しいんですけど、この提案のように複数の物件を兄弟共有名義 にして売却する場合、C物件は今年売却して、D物件は来年売却、なんてことしないでくださいね。

所得税の計算というのは、1月1日から12月31日の間で計算しますから、C物件とD物件を違う年度に売却すると、所得税の申告年度も違ってしまうんですね。

年度が違いますと、C物件は利益がある物件の売却になり、D物件は単に損をした物件を売却しただけになりますから、損益通算ができなくなってしまうんですね。

ですので、不動産同士の損益通算を利用する場合には、 C物件D物件ともに同じ年に売却するということを絶対に忘れないで下さい。

このようにですね、確実に売れる物件の場合は、共有名義にして税金のことを考えるべきなんですけど、売らないのであれば以前の動画でも言いましたが、共有名義は後々ややこしいことになりますので避けた方が無難ですね。

今日は、土地や建物の相続は、相続する金額の高い安いだけで決めてはだめですよ、という話をしました。

このチャンネルでは、このような税務調査で調査官によく指摘されるポイントや、相続贈与についての節税策、税金で損をしないための情報などを、週に3回火曜木曜土曜日に投稿しておりますので、是非チャンネル登録をしていただければ幸いです。

以上です、ありがとうございました。

秋山清成

秋山清成

![]()