1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、相続税の基礎控除を知って、あなたに相続税がかかるかどうかを見極めよう、という話をします。

家族が亡くなったときに財産に相続税がかかるのか、それともかからないのか。

このボーダーラインを決めるのが、相続税の基礎控除額です。

この基礎控除をきちんと理解することによって、相続税がかかるかどうかわからない、という不安は解消しますし、家族が亡くなった時に、相続税の申告を専門家に依頼した方が良いのか、ということも判断できます。

また、基礎控除は、生前に家族にどれだけの財産を贈与すれば将来の相続税をどれだけ減らせるのか。

この目安を知る上でのとても重要な要素になるんです。

ですので今日は、相続した財産額や家族構成の異なる3つの家族をモデルに、そもそも相続税っていくら財産を相続したらかかるのか。

財産を相続する権利のある法定相続人は誰なのか、ということを踏まえた上で相続税の基礎控除の計算方法を解説していきたいとおもいます。

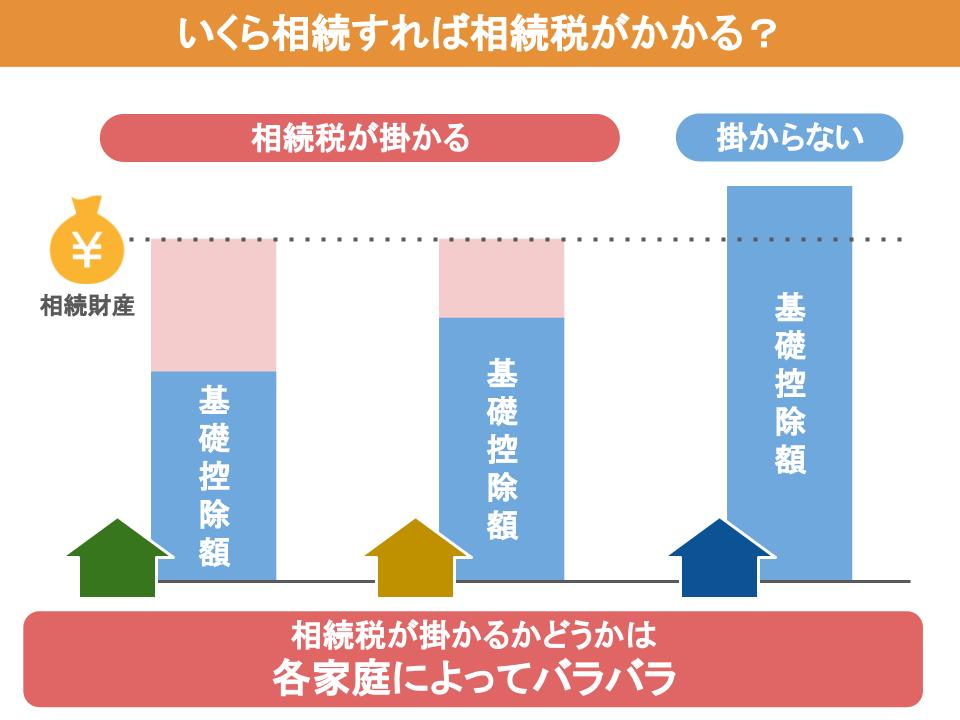

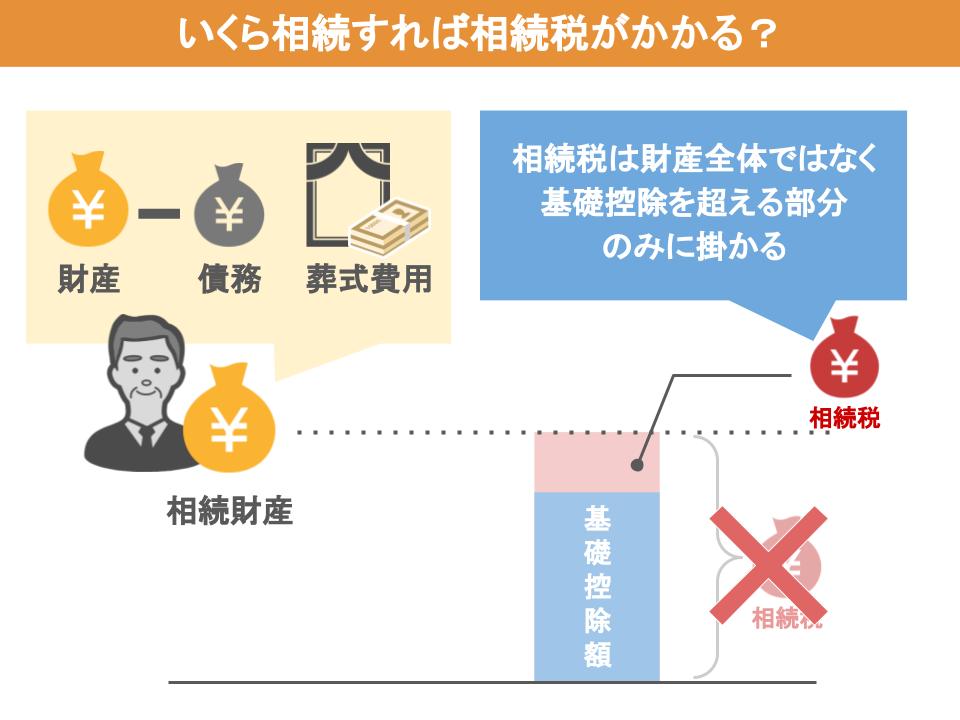

そもそも相続税って財産をいくら相続したら掛かるの?

まず、そもそも相続税って財産をいくら相続したらかかるの?というところですが、冒頭でも言いましたように、相続税がかかるかどうかは、亡くなった方が持っていた財産が、基礎控除額を超えるかどうかで判断します。

基礎控除額というのは各家庭によって金額が違いますから、財産額が同じでも相続税がかかるかどうかというのは、各家庭によってバラバラなんです。

ですから、亡くなった方の財産を相続した際、すべての家庭に相続税がかかるわけではないんですね。

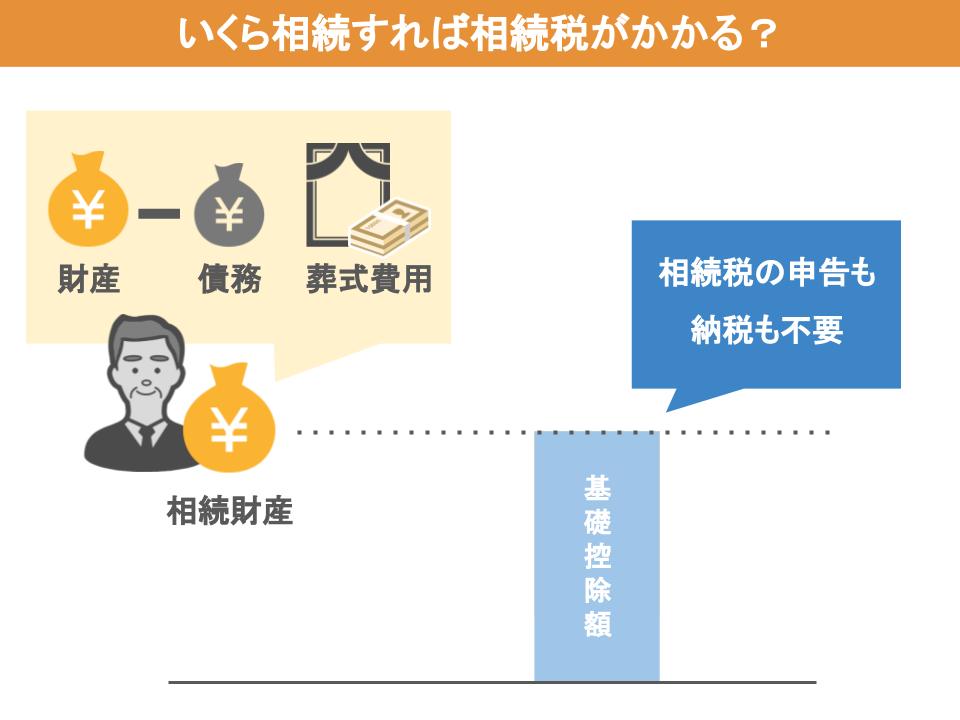

詳しく解説しますと、家族が亡くなられた場合、亡くなった方が持っていたプラスの財産から、借金やお葬式の費用などを引いた金額が、今回説明する相続税の基礎控除額をを超えなければ相続税の申告も納税も必要ないんです。

基礎控除を超えた場合でも、相続税は財産全体にかかってくるのではなく、基礎控除を超えた部分にのみかかってくるんですね。

このどんなものが相続財産になるのか、どうやって財産を把握すればいいのかというところは、こちらのページで解説していますのでぜひ一度ご覧になってみてください。

法定相続人ってなに?

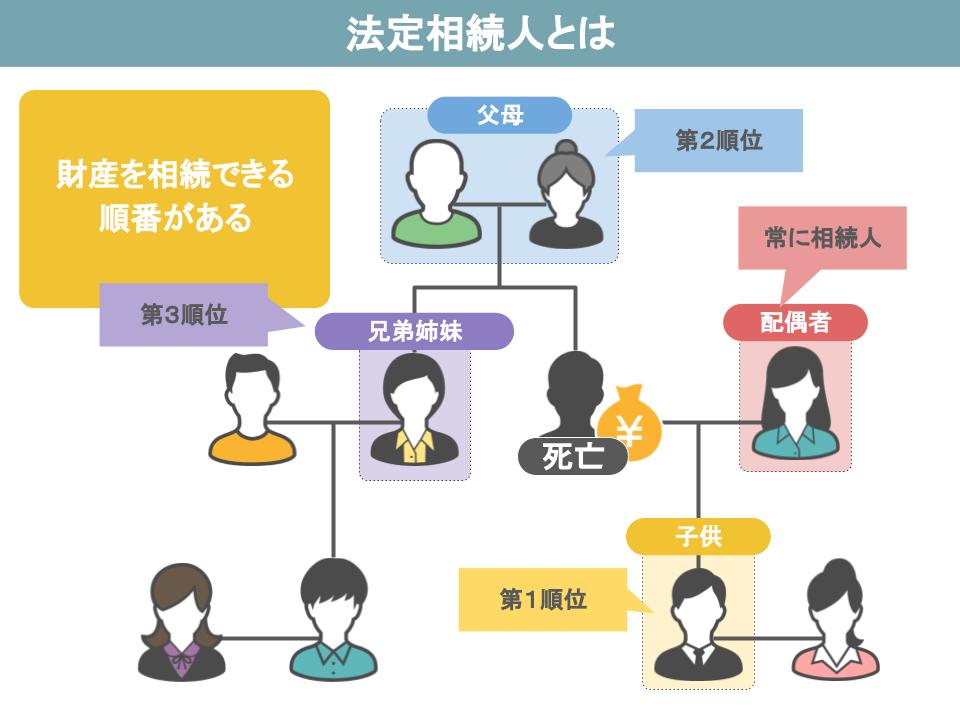

さて次は、相続税の基礎控除を計算する上で重要な法定相続人についてお話します。

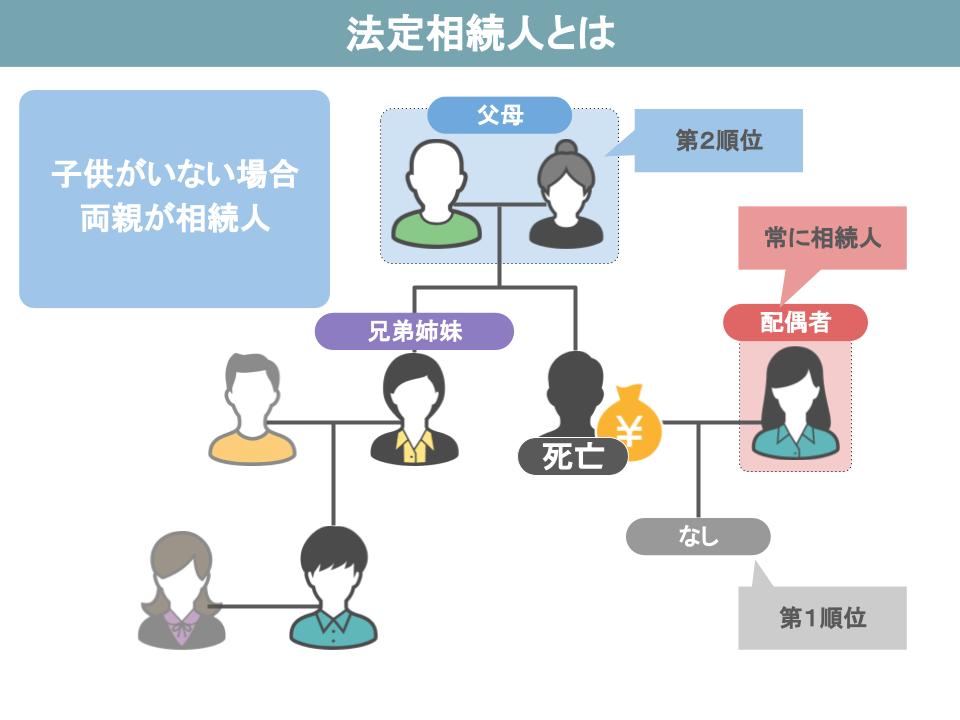

この法定相続人、要は、亡くなった方の財産を相続する権利がある人なんですが、亡くなった方の家族が誰でも法定相続人になれるのかといえば、そうではありません。

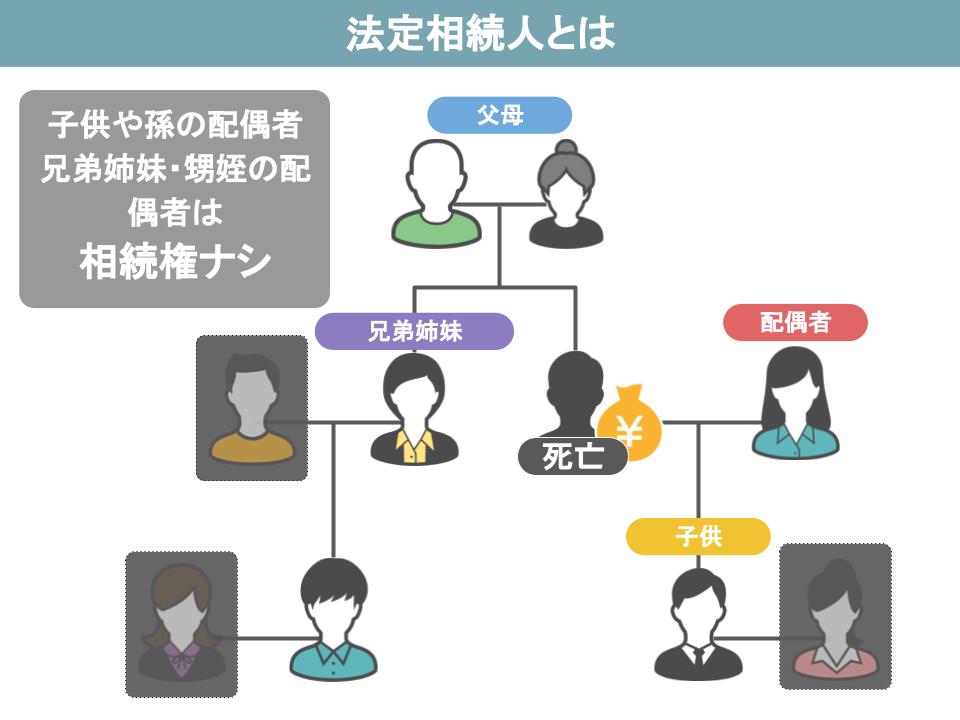

のこされた家族には遺産を相続できる順番がありまして、配偶者は順番など関係なく、常に相続権があるんですが、子どもや孫、親、兄弟・姉妹や甥・姪は、自分より上の順位の家族がいた場合、財産を相続する権利はありませんし、子どもや孫、兄妹姉妹甥姪、それぞれの配偶者についてはもともと相続権はありません。

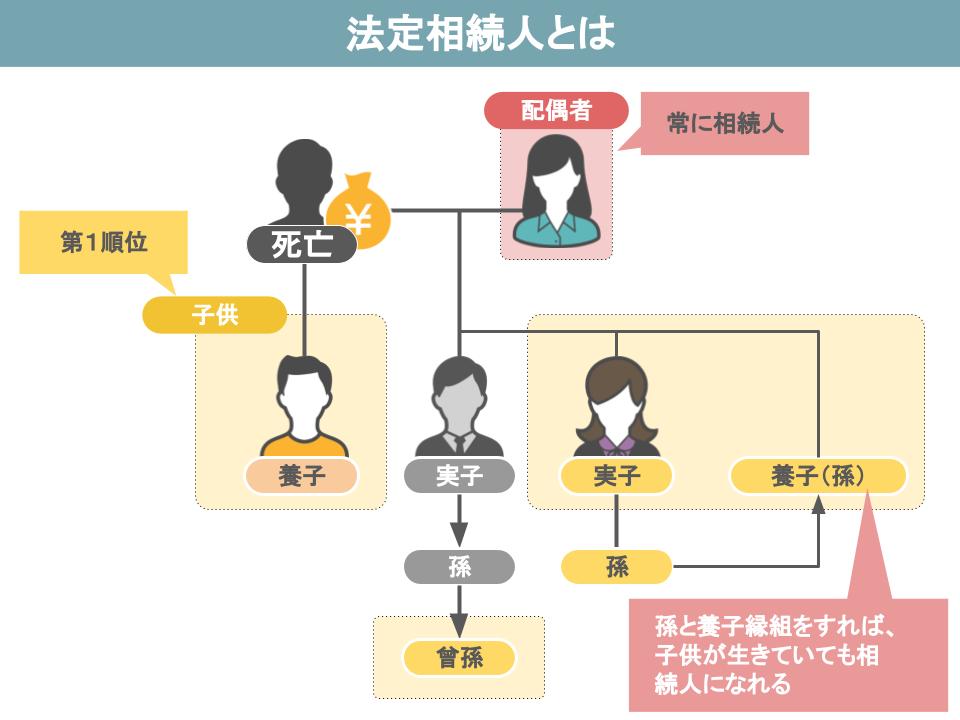

まず一番順位が高いのが子どもである、実子及び養子ですね。

子供が亡くなっていれば、その子供である孫に相続権が移ります。

孫が亡くなっている場合、ひ孫といった具合に相続権が移っていきます。

存命の子供の孫に相続権はありませんが、亡くなった方が生前に孫と養子縁組をしていれば、その孫には相続権があります。

ですので、子供や孫がいる場合、親や兄弟に相続権はないわけです。

では子供や孫がいなければ、次は誰に相続権があるのかといいますと、亡くなった方の両親です。

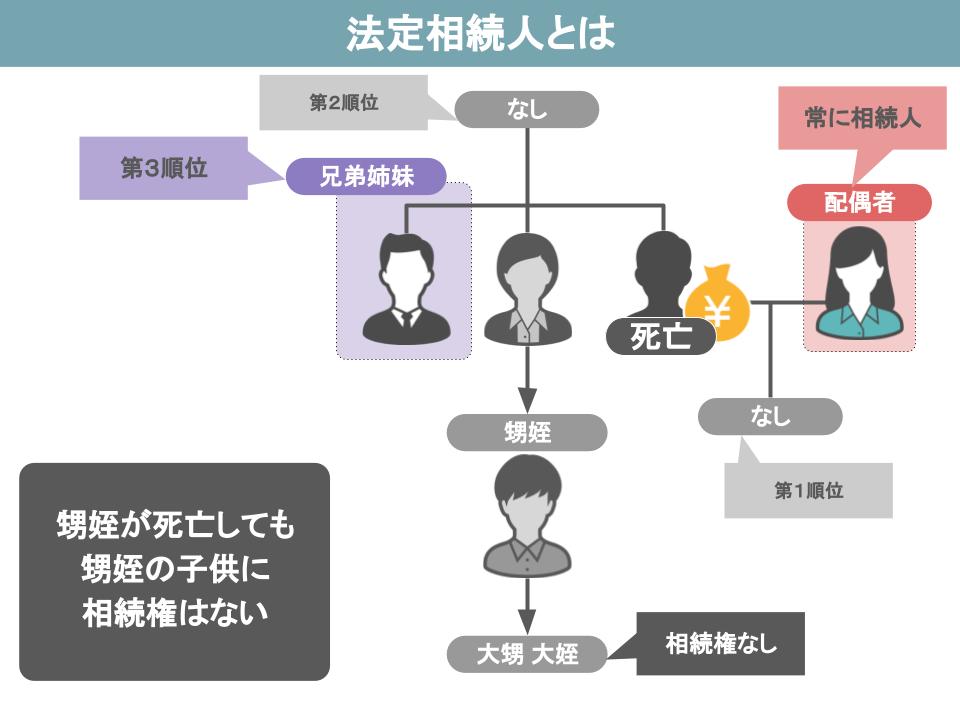

親も亡くなっていれば、兄弟・姉妹に相続権が移ります。

兄妹・姉妹が亡くなっている場合、その子供である甥姪に相続権が移るんですね。

甥姪が亡くなっていれば、その子どもに相続権が移るのか、と思われるかもしれませんが、甥姪の子供には相続権はないんです。

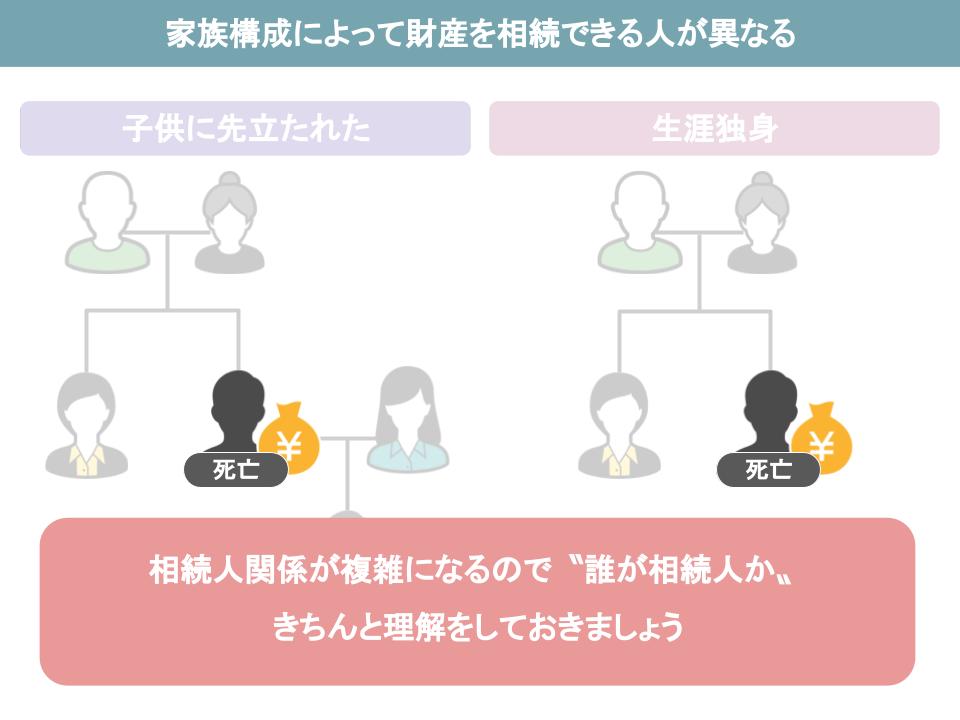

このように、亡くなった方の財産を誰が相続できるのかというのは、遺族の家族構成によって全く違ってくるんですね。

近頃は人生100年時代と言われていますように、子供に先立たれた方もいらっしゃいますし、またいろいろな要因がありますが、生涯独身の方も少なくありません。

こういった方が亡くなれば、相続人関係が複雑になりますので、きちんと理解をしておく必要があります。

基礎控除の計算方法

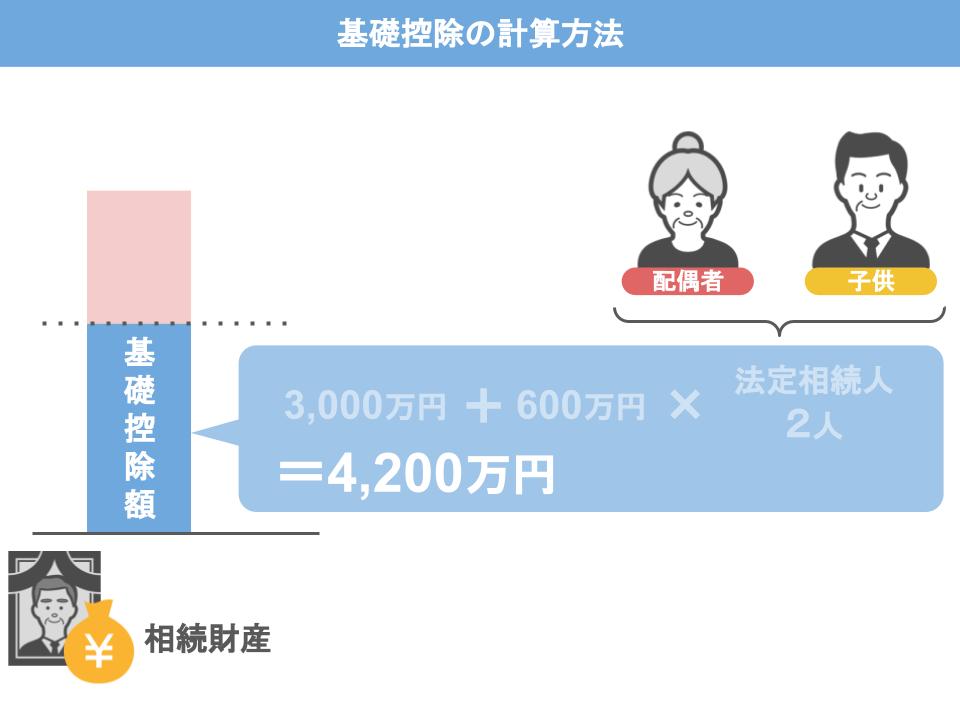

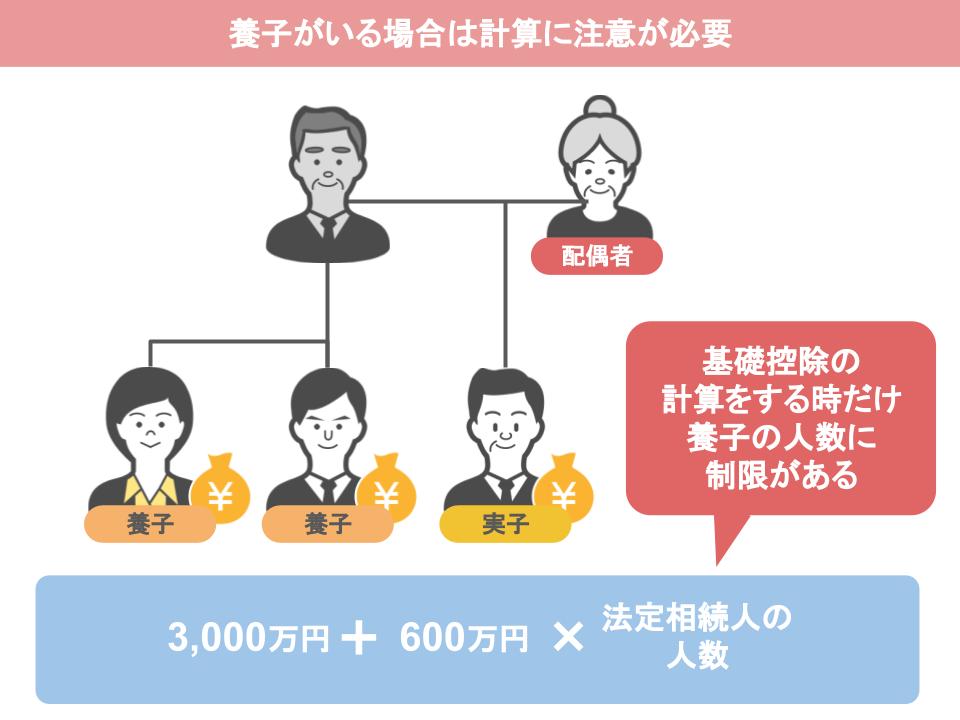

さてでは、いよいよ相続税の基礎控除の計算方法についてなんですが、基礎控除の計算式は、3000万円プラス600万円かける、先ほど説明しました法定相続人の数、という式で計算します。

法定相続人が配偶者と子供一人であれば、3000万円プラス600万円かける2人となって、基礎控除額は4200万円ということになるんですね。

ここで一点注意していただきたいことがあります。

それは亡くなった方に養子がいる場合です。

財産を相続する権利というのは、実子にも養子にも平等にあるんですが、基礎控除の計算をする際においては、法定相続人に含めることができる養子の数には上限があるんです。

亡くなった方に実子がいない場合は、基礎控除の額に反映される養子の数は2人まで。

亡くなった方に実子がいる場合は1人までしか含められないんですね。

ただしこれは、基礎控除を計算する際の話なので、先ほども言いましたが、財産を相続する権利というのは、実子も養子も平等にありますし、養子にできる人数に制限があるわけでもありません。

パターン1(Aさん家族の場合)

ではいよいよここからは、財産額や家族構成が違う3つのパターンの家庭をモデルケースとして、それぞれの家族の基礎控除がどれくらいになるのか、基礎控除を踏まえて、相続税がかかるのか、かからないのかを見ていきましょう。

ぜひ皆さんも一緒に考えてみてください

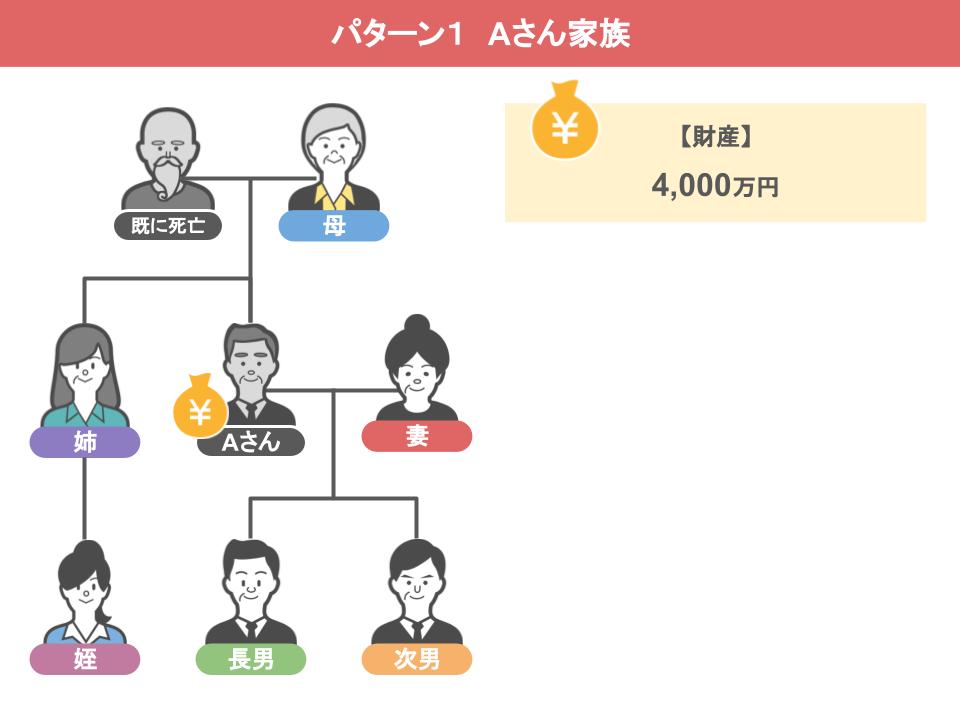

ではまずAさん一家から見ていきましょう。

亡くなったAさんには、下の図のように債務・葬式費用を引いた残りの財産が4000万円あり、家族が母親と姉一家、妻、子供2人です。

さてAさんの財産には相続税がかかるのでしょうか。

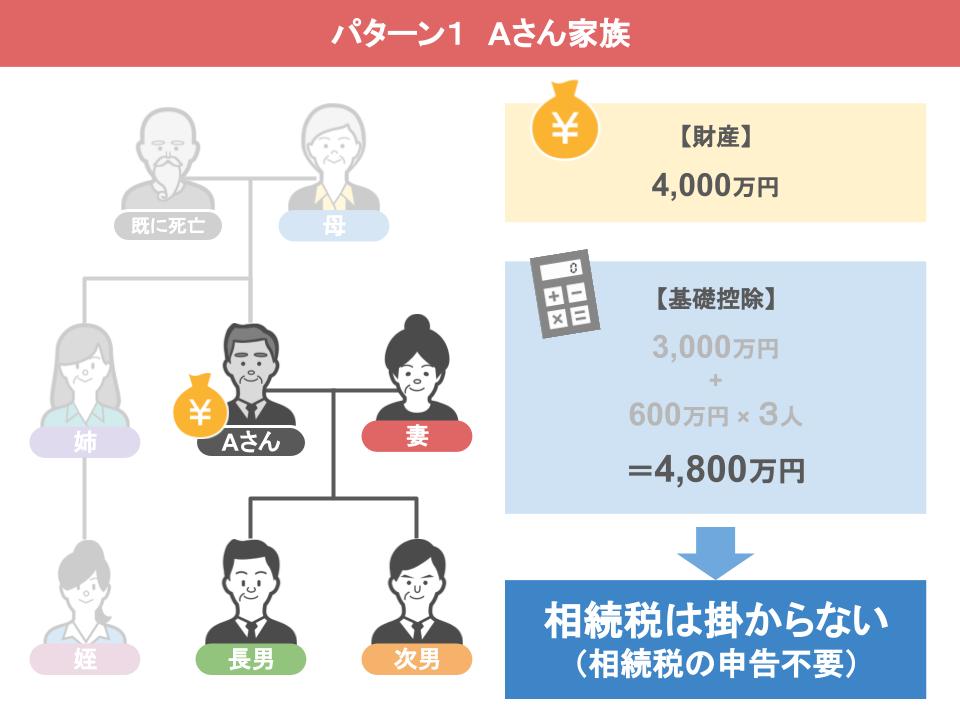

まずこの中で財産を相続する権利がある法定相続人は誰かといいますと、妻と子供二人ですから、法定相続人は3人ということになりますよね。

その場合の基礎控除は、3000万円プラス600万円かける3人となりますから、4800万円です。

Aさんの財産は4000万円ですから、相続税はかからず相続税の申告も必要ありません。

パターン2(Bさん家族の場合)

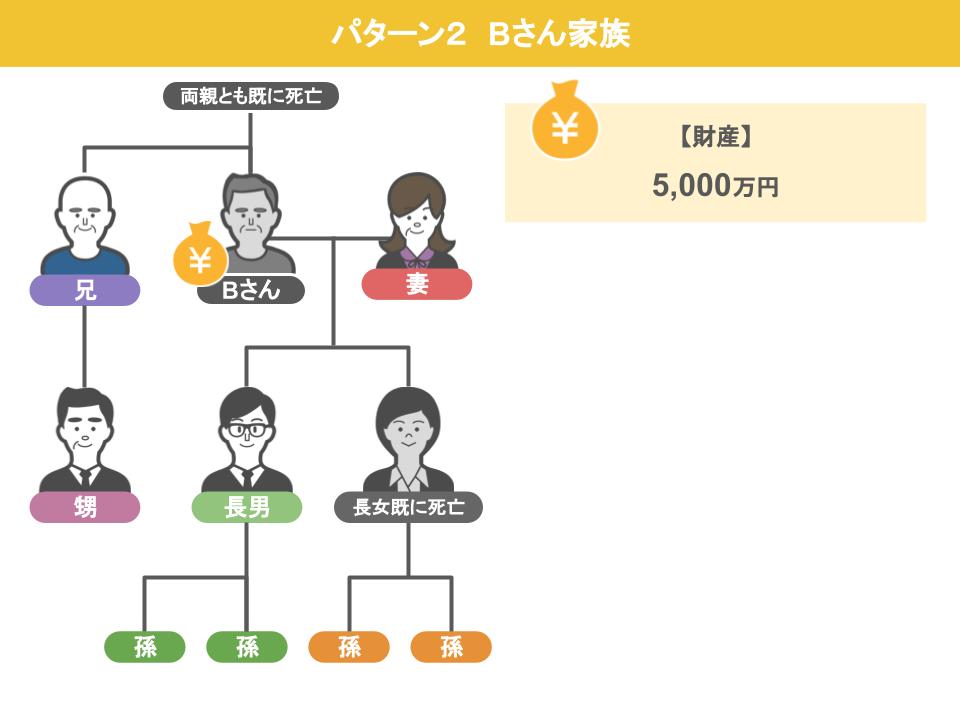

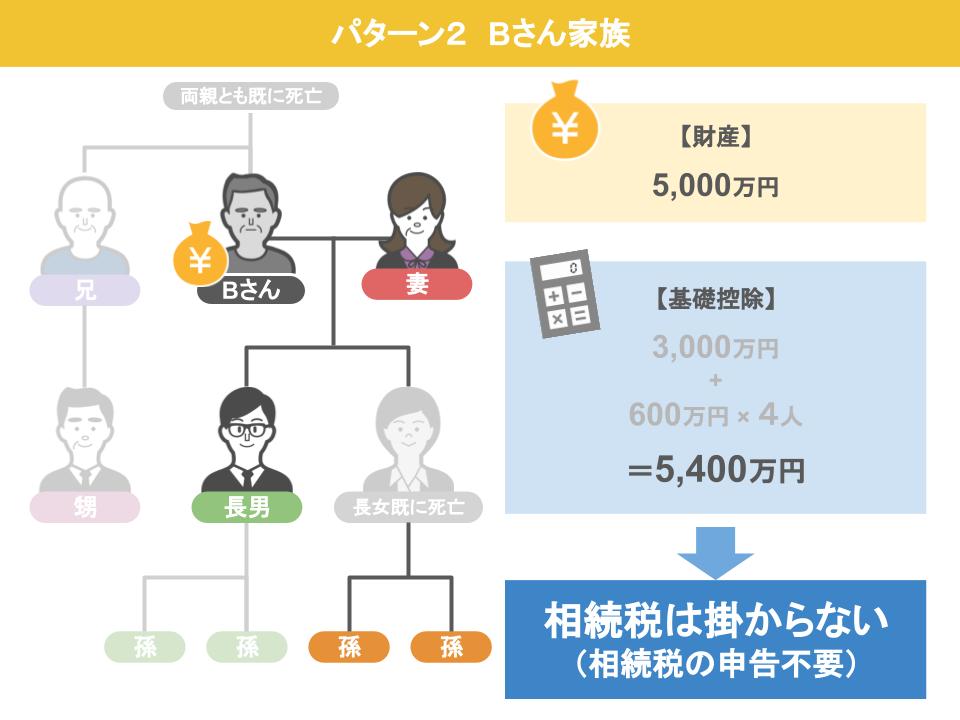

では次はBさん家族を見ていきましょう。

亡くなったBさんには債務・葬式費を引いた残りの財産が5000万円あり、家族は、兄一家と妻、子供が2人いましたが、1人は既に亡くなっていて子供にはそれぞれ孫が2人ずついます。

この中で財産を相続する権利がある法定相続人は、妻、子ども、亡くなった子どもの孫二人ですから合計4人ですね。

その場合の基礎控除は、3000万プラス600万円かける4人で5400万円です。

財産は5000万円ですから、Bさんの財産にも相続税がかかることはありません。

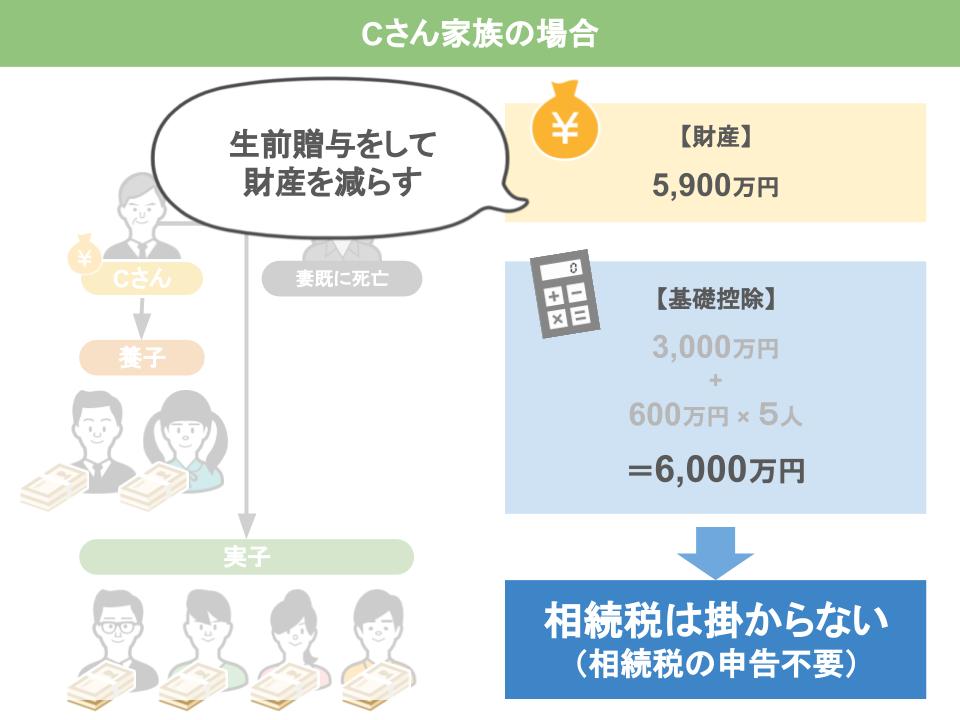

パターン3(Cさん家族の場合)

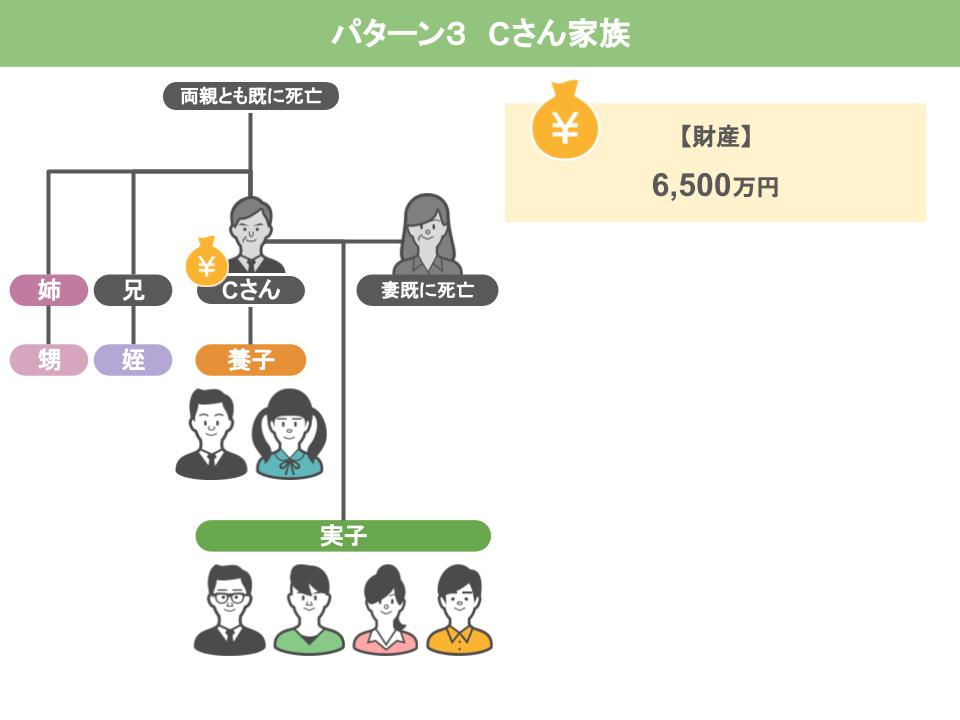

では最後に、Cさん一家を見ていきましょう

亡くなったCさんには、債務・葬式費用を引いた残りの財産が6500万円あり、家族は兄弟・姉妹と甥、姪。

妻には先立たれていて、実子が4人、養子が2人います。

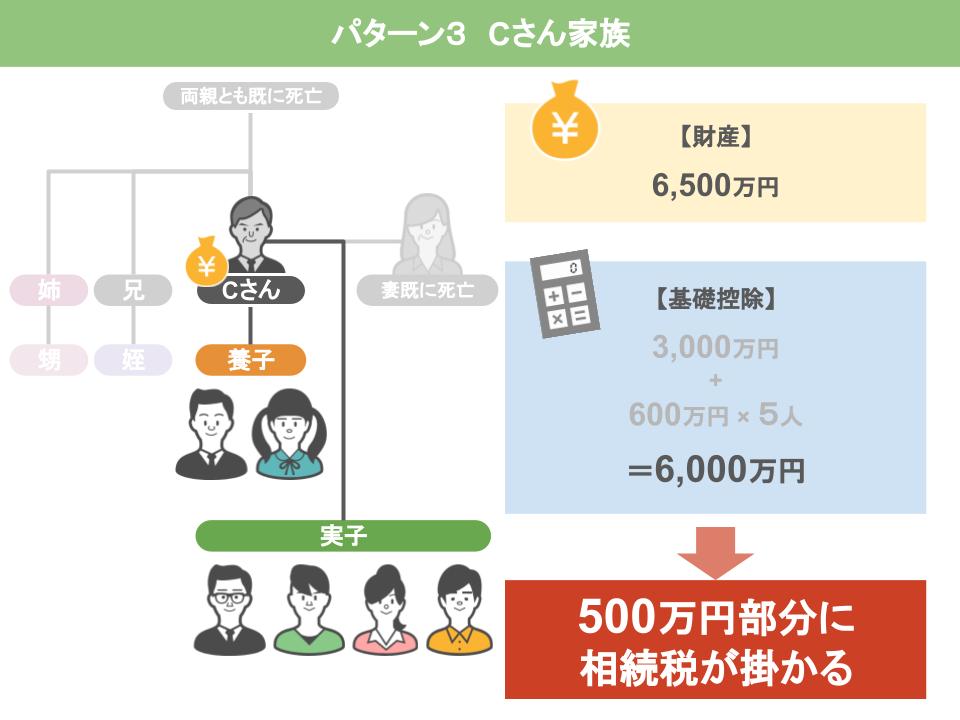

この中で財産を相続する権利がある法定相続人は誰かといいますと、実子4人と養子2人の合計6人ですね。

ですので基礎控除は、3000万円プラス600万円かける6人で6600万と計算してしまいそうになりますが、実子がいる場合に基礎控除の計算に含めることができる養子は一人ですから、その場合の基礎控除は、3000万円プラス600万円かける5人で6000万円ということになります。

Cさんの財産は6500万円ですから、基礎控除6000万円を超える500万円の部分に相続税がかかることになるんですね。

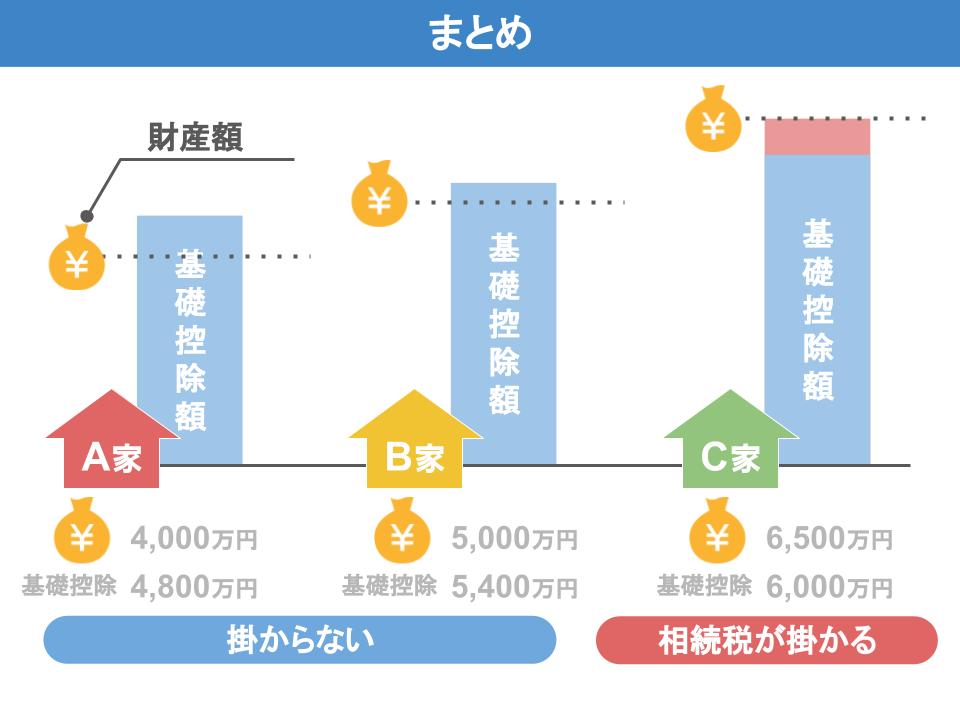

さて、このように3つのパターンのモデルケースを見てきましたが、AさんBさんの財産は、基礎控除額以下でしたから相続税はかからないという結果になり、Cさんの財産は、基礎控除を超えていましたから相続税がかかる、という結果になりました。

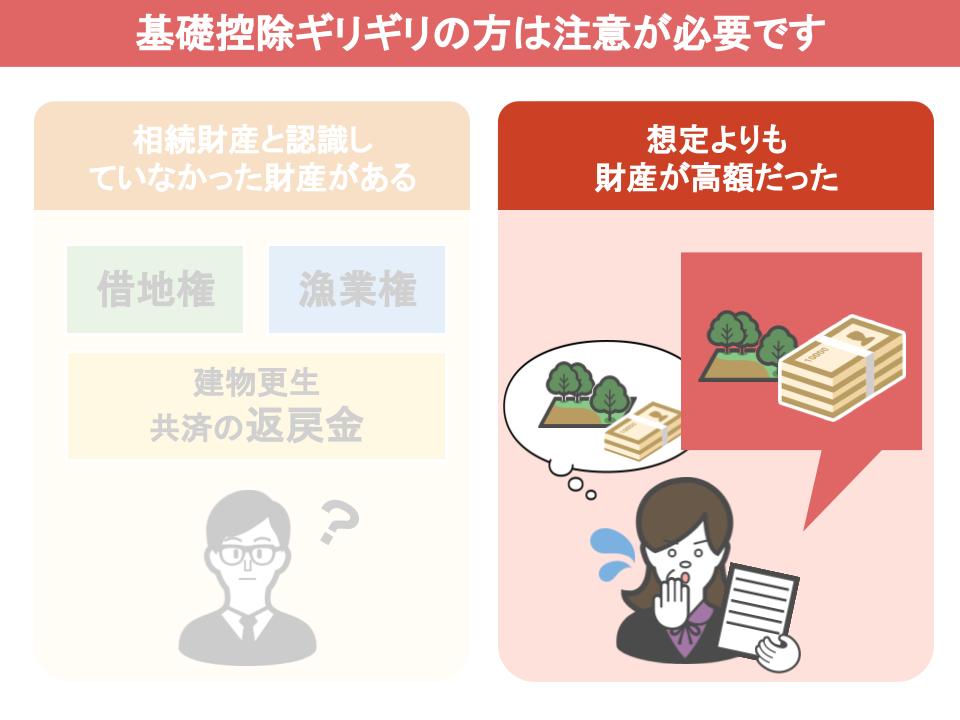

AさんとBさんは相続税はかかりませんが、Bさんの場合、財産の額が基礎控除額ギリギリですので、相続税がかからないと喜ぶのは気が早いかも知れません。

といいますのも、相続人の方が認識していなかったものも実は相続財産だったり、財産の価値が思っていたよりも高かったりして、きちんと調べ直したら相続財産が、基礎控除額を超えていた、ということもザラにありますので、財産と基礎控除の差が500万円以下の場合でしたら、念のため相続の専門家に相談をされた方がいいでしょう。

またCさんの場合、財産額が基礎控除を超えていますので、相続税がかかってしまうわけですが、相続税の税額を下げることができる特例を使えば、相続税がゼロになる可能性もありますし、将来相続税がかかる、と生前にわかったのであれば、生前贈与することで、財産を基礎控除以下まで下げることもできますので、うちは基礎控除を超えてしまっているから、相続税を払わないといけないのか・・・と悲観することもありません。

相続税の計算方法については、こちらのページで詳しく解説していますので、良ければこちらも参考にしてみてください。

また、今回のテーマについてや、それ以外の相続や贈与のことについても疑問や質問がありましたら、この動画のコメント欄にコメントをいただければ、出来る限り返信をさせていただきたいと思います。

今日は相続税の基礎控除を知って、あなたに相続税がかかるかどうかを見極めよう、というお話をしました。

今回の動画が役に立ったという方は、ぜひチャンネル登録といいねボタンをよろしくお願いします。

最後に人生に役立つ偉人の言葉、今回は経営の神様、松下幸之助さんのたらいの法則です。

たらいの水を自分側に持って来ようとしたら、水は向こう側に遠ざかってしまいますが、自分側にある水を向こうに差し出すと、たらいの水は回り回って自分の方に帰ってくる。

他人様のためにと思ってやった行動が、結果的には自分の元に帰ってくるという言葉ですね。

では皆さん次回の動画でお会いしましょう。

以上です、ありがとうございました。

秋山清成

秋山清成

![]()