1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。相続専門税理士の秋山です。

今日は「あなたに掛かる相続税を簡単に3つのステップで計算する方法」というお話をします。

私は日々多くの方から相続、贈与に関する多くの質問をお受けしているのですが、その中で「うちに掛かる相続税額をざっくりと計算してみたんですが、先生これで合っていますか?」といった内容の質問を受けます。

私の感覚的にはこの質問を受けて内容をチェックさせていただくと、大体半分くらいの方は最終的に自分たちに掛かるであろう相続税額を、1.5倍から2倍くらい多く見積もって計算されています。

これは何も財産の評価の仕方が大雑把だからとか、そんな深い部分の話ではなく、もっと単純に相続税を計算するための手順自体が間違っているんですね。

ですので今回の動画では、まず相続税の計算をする前にあなたの家に相続税が掛かるのか掛からないのか、それを知るための基準となる相続税の基礎控除について簡単におさらいし、その後に相続税を計算するための3つのステップについて詳しく解説していきます。

この動画を見てくださっている方の中には、将来的に相続税が掛かる方や、相続税が掛かりそうで不安だから今から節税対策を取っておきたい、と考えていらっしゃる方もいると思います。

ですが相続税の節税対策というのは、自分の家に相続税がどれくらい掛かるのかをざっくりとでも分かっていなければ、適切な行動は取れません。

ですのでこの動画を最後まで見て頂き、自分の家には相続税が掛かるのか、掛かる場合はざっくりとどれくらいの相続税を支払うことになるのかをぜひ知っていただきたいと思います。

相続税が掛かるか掛からないかの基準(相続税の基礎控除)

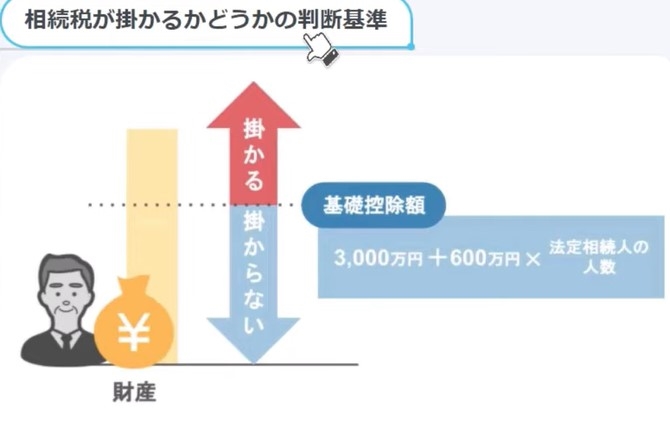

まず、そもそも相続税って財産をいくら相続したら掛かるの?というところですが、相続税が掛かるかどうかは、この下の図のように亡くなった方が持っていた財産が、相続税の基礎控除を超えるかどうかで判断します。

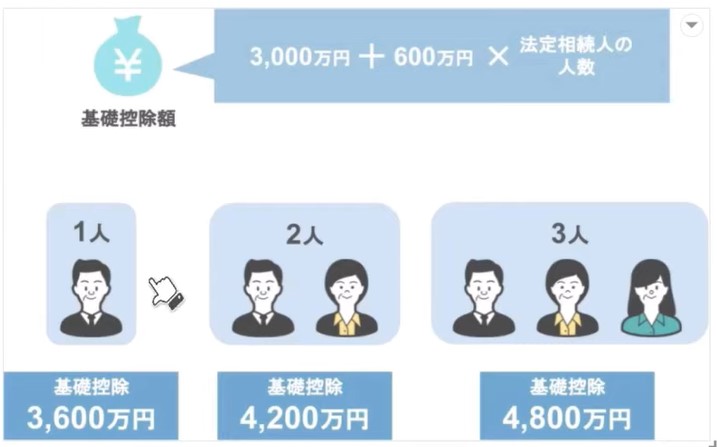

基礎控除の計算式は「3,000万円プラス600万円×法定相続人の数」という式で計算するので、例えば亡くなった方の法定相続人が一人であれば、基礎控除は3,600万円、2人なら4,200万円、3人なら4,800万円、といった感じで、法定相続人の数が一人増えるごとに基礎控除の額も600万円増えます。

基礎控除の計算式は「3,000万円プラス600万円×法定相続人の数」という式で計算するので、例えば亡くなった方の法定相続人が一人であれば、基礎控除は3,600万円、2人なら4,200万円、3人なら4,800万円、といった感じで、法定相続人の数が一人増えるごとに基礎控除の額も600万円増えます。

しかしここで一点注意していただきたいことがあります。

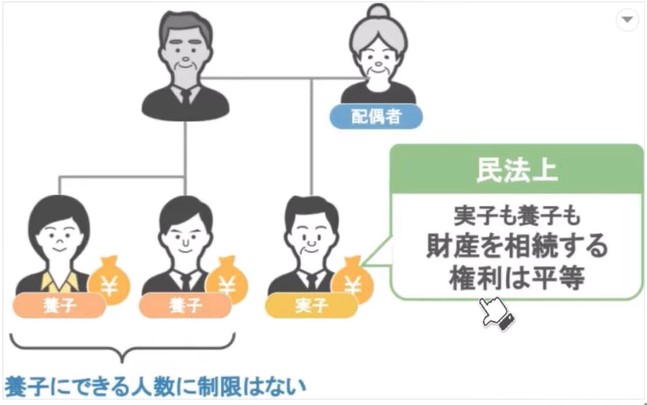

相続税の基礎控除というのは、法定相続人の数が多ければ多いほど大きな金額になるので「じゃあ、孫や子供の配偶者を養子とすれば、相続税の基礎控除がさらに増えて、相続税が抑えられるはずだ!」とこう思われる方もいらっしゃるかもしれません。

ですがそういった養子を使った行き過ぎた節税対策というのは、一昔前に濫用された結果、現在では規制がなされ活用することができなくなりました。

そのため今は、相続税の基礎控除の計算をする際、法定相続人に含めることができる養子の数は、亡くなった方に実子がいない場合は、基礎控除の額に反映される養子の数は2人まで、亡くなった方に実子がいる場合は1人まで、という上限ができたんですね。

ただしこれはあくまでも相続税法上「相続税の基礎控除には、養子は何人まで反映できるのか?」という話ですので、民法上は財産を相続する権利というのは実子も養子も平等にあり、養子にできる人数に制限があるわけではない、という部分については勘違いされないようにしていただきたいと思います。

さて、ここまでで相続税が掛かるかどうかは、亡くなった方が持っていた財産が、相続税の基礎控除を超えるかどうかで判断する、という部分を見てきました。

それを踏まえた上で、では亡くなった方が持っていた財産が基礎控除を超えるような方は、どんなふうに相続税を計算すれば自分の家が、支払うことになる相続税額をざっくりと把握できるかについて、山田家をモデルケースとして、3つのステップに分けてできるだけわかりやすく解説していきたいと思います。

相続税を計算する為の3つのステップ

相続税の計算は、まず亡くなった方の財産と債務、葬式費用を把握する、そして財産から債務、お葬式費用を差し引いた正味の財産額から基礎控除を引く、最後に税額を計算する、といった3つの手順があります。

一見難しそうに思えるかもしれませんが、一つ一つの要素は簡単ですので、まずは1から見ていきましょう。

ステップ1では亡くなった方の財産と債務、それと葬式費用を把握して、正味の財産額を出す必要があります。

この財産というのは、この下の図のように皆さんに身近な現金、預貯金や、土地、建物などの不動産ですとか、あまり馴染みのないものですと、借地権や生命保険契約に関する権利なども相続財産になるんですね。

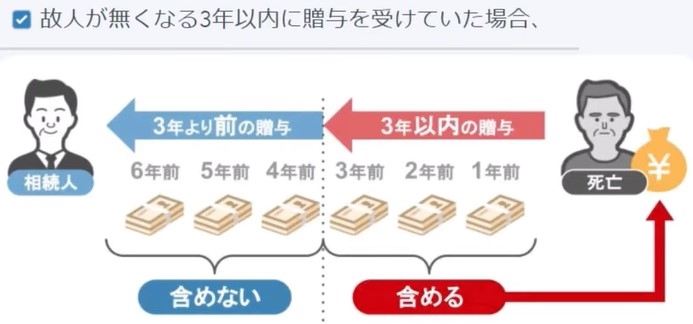

あともしも相続人の方が、故人がなくなる3年以内に贈与を受けていた場合は、贈与を受けた財産も相続財産に含めることになりますので、ここは注意が必要です。

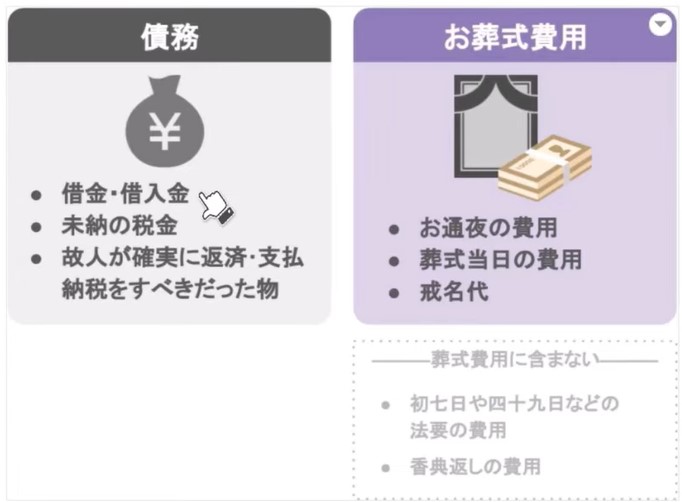

こういった財産が把握できましたら、次は債務と葬式費用を把握しましょう。

債務といいますのは、いわゆる借入金ですね。また、まだ納めていない税金でありますとか、個人が確実に返済や支払、納税をすべきであったものが対象となります。

葬式費用と言いますのは、お通夜の費用、お葬式当日の費用が対象ですね。戒名代なども葬式の費用に入ります。

意外に思われるかもしれませんが、初七日や四十九日などの費用は葬式費用の中には含まれません。あくまでも葬式費用に計上するのがお通夜と葬式当日の費用となります。

それと香典返しの費用も葬式費用の中には含めません。なぜなら貰ったお香典は個人の相続財産に含める必要がありませんので、その代わりに香典返しの費用も葬式費用には含めないんですね。

余談ですが相続が発生してから相続人が買った仏壇やお墓なんかも、亡くなった方の債務にはなりません。

どうせ買うのであれば、相続が発生する前に被相続人になる人が購入しておくことをおすすめします。そうすれば被相続人の預金が減るわけですから、相続税の節税になります。

さてこのように財産と債務、葬式費用が分かりましたら、次は正味の財産額を計算しましょう。

もうこれは単純です。

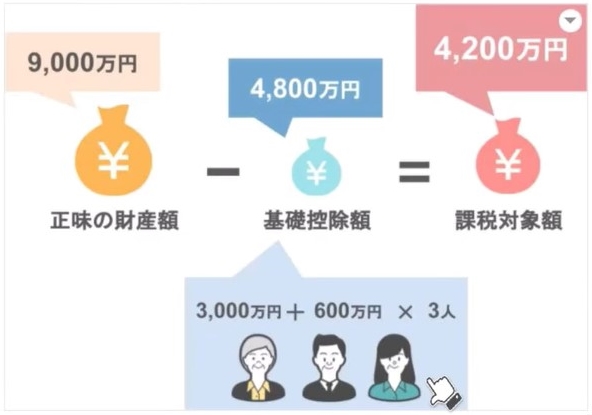

把握した財産額から債務と葬式費用を引くだけ。例えば山田家の場合、把握した財産が1億円で、債務と葬式費用が1,000万円でしたら、正味の財産額は9,000万円となります。

これでステップ1は完了です。

では次のステップ2に移りましょう。

ステップ2では、先ほど出た正味の財産額から動画の冒頭で説明した相続税の基礎控除を引いて、実際に相続税が掛かる財産額、いわゆる課税対象額を出します。

さてこの山田家の場合、相続税の基礎控除は4,800万円ですので、正味の財産額が9,000万円で基礎控除4,800万円を引いて、課税対象額は4,200万円と出ました。

これでステップ2は完了です。

それではいよいよ相続税の税額の出し方を見ていきましょう。

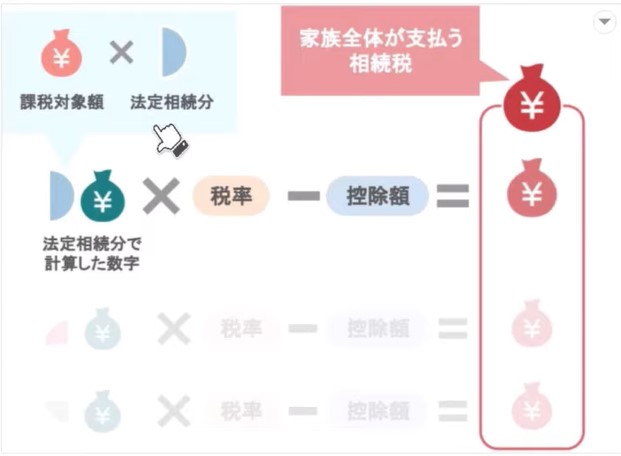

相続税の計算をする場合には、まず相続人全員で合わせていくら相続税を払わなければいけないのか、これを先に計算する必要があります。

その際にこの山田家のように法定相続人が複数いる場合は、まずは法定相続分の数字を使って、家族全体で支払う相続税の計算をします。

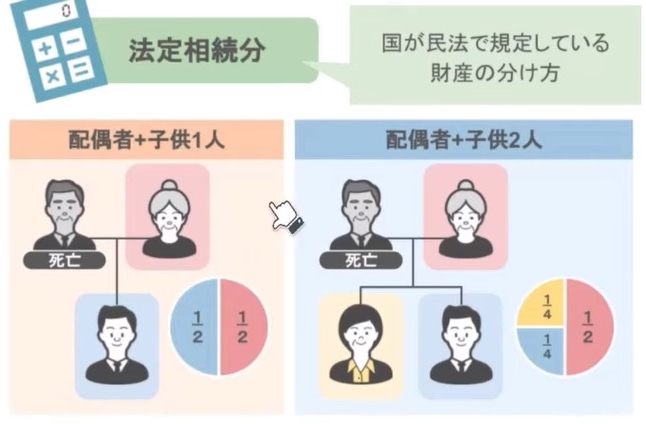

この法定相続分についてざっくりと説明しますと、国が民法で規定している財産の分け方だと思ってください。

例えば法定相続人が配偶者と子供一人だった場合は、配偶者は財産の1/2、子供も財産の1/2を相続するのを規定されていて、法定相続人が配偶者と子供2人の場合は、配偶者は財産の1/2、子供は財産の1/4ずつを相続することが規定されている、といった感じです。

法定相続人が誰かによって規定されている財産の取り分が違ってくるんですね。

もちろんこの法定相続分というのは、あくまでも民法で規定されている割合というだけで、実際に相続財産を分ける時に、この法定相続分通りに財産を分ける必要はありません。

しかし相続税の税額を計算する際には、まずは一旦この法定相続分の数字を使って出た数字に、それぞれの税率をかけて、税額控除額を引いてから、家族全体が支払う相続税がいくらになるのか、これを計算する必要があるんです。

順番に見ていきましょう。

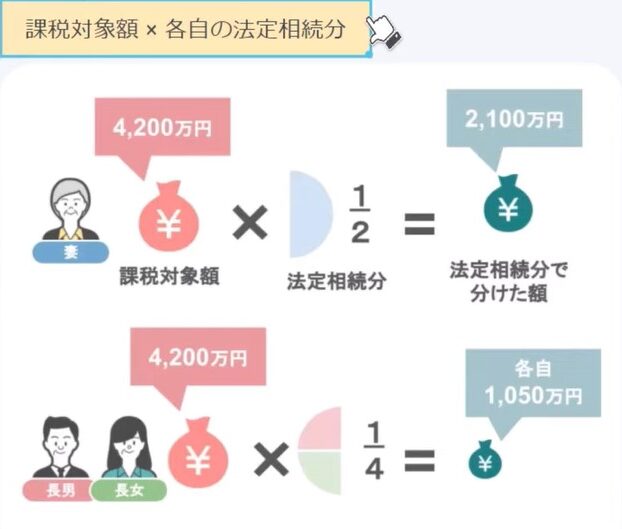

まずはステップ2で計算した、相続税が掛かる課税対象額4,200万円に、各自の法定相続分をかけます。

今回の山田家の場合でしたら、法定相続人は配偶者と子供2人ですから、妻は4,200万円×1/2で2,100万円、子供は4,200万円×1/4で、各自1,050万円です。

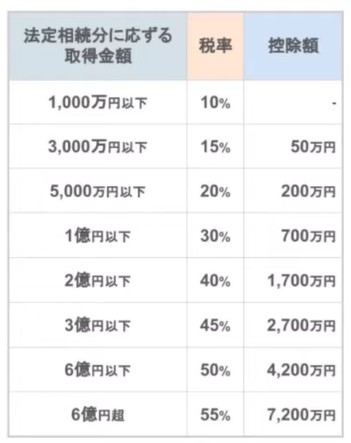

次は法定相続分で分けた金額に対して、この相続税の速算表どおりに相続税の税率をかけて控除額を引いていきます。

2,100万円に対する税率は15%で、控除額は50万円、1,050万円に対する税率は15%で、控除額は50万円ですね。

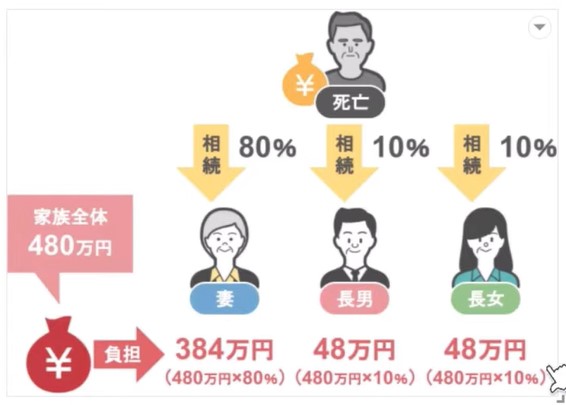

計算の結果、山田家全体で支払う必要なる相続税額は480万円ということになりました。

後は各自が実際に財産を相続した取り分によって、この相続税額480万円を分けていくだけです。

仮に長男が亡くなった父親の財産を全て相続したのであれば、先ほど計算した相続税は長男が全て負担しますし、配偶者が全体の財産の8割、残りを子供たちが1割ずつ相続したのであれば、支払う相続税額の配偶者が8、長男が1、長女が1という負担割合になります。

ちなみにこの山田家の奥さんが、亡くなった旦那さんの財産を相続した場合には、配偶者税額軽減という特例を使えば、奥さんが支払う相続税の金額をゼロにしたり、大幅に下げることが可能です。

この配偶者の税額軽減については、制度を使う際のメリットや注意点を、これらの動画で詳しく解説していますので、是非ご覧になってみてください。

「【配偶者の税額軽減】1億6千万円の非課税制度を最も効果的に利用する方法!」

「【配偶者の税額軽減】最低でも1億6000万円が非課税に!?特例のメリットと利用上の〝注意点〟を解説!」

「【相続の落とし穴】配偶者の税額軽減は安易に使うと大損しますよ!」

さてこれでステップ3の相続税の計算は完了です。

ここまでで「ステップ1 亡くなった方の財産と債務、葬式費用を把握する」「ステップ2 正味の遺産額から、基礎控除を引く」「ステップ3 税額を計算する」と説明してきましたが、ステップ3はちょっと複雑に感じられたかもしれませんね。

ですがゆっくりと計算すれば、そう難しいものではありません。

よくわからない方程式も出てきませんし、足す・引く・掛けるこの三つしか使いませんからね。

では今回の動画のまとめです。

今回の動画のまとめ

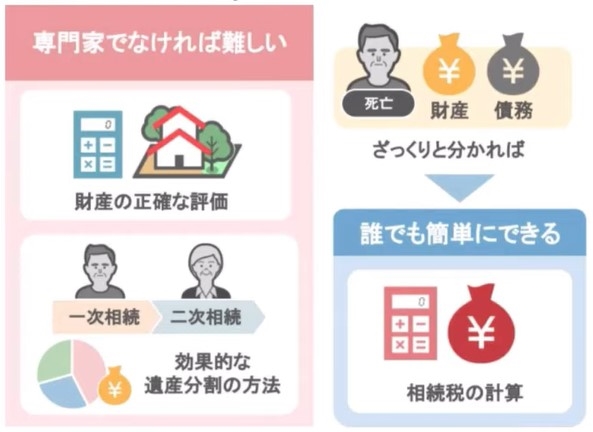

相続税の計算って一見とても難しく感じる方が多いと思いますが、相続税で難しいのは財産の正確な評価とか、一次相続、二次相続を通しての効果的な遺産分割の方法であって、亡くなった方のざっくりとした財産額や債務額が分かれば、相続税の計算自体は誰でも簡単に出来ます。

是非この動画を見られている皆さんは、ざっくりとでもいいのでご自身や親御さんには相続税がかかりそうか、残された相続人はどれくらいの相続税を負担しなければならないのかを計算していただいて、将来の家族の負担を少しでも減らせるように、今元気なうちからご自身の財産を次の世代に渡して行く準備をしてもらえばと思います。

その際には過去の投稿で効果的な生前贈与に関する動画を多数上げていますので、是非ご覧になってみてください。

以上で今回の動画は終わりです。

今回お話しした動画については「【初心者向け】イラストで学ぶ相続・贈与の基礎シリーズ」という再生リストに、これまで投稿してきた動画といっしょにまとめております。

どの動画も事前に知っておけば将来の相続税で損をしないことや、賢い生前贈与を行っていく上での必須となる土台の動画となっていますので、こちらの動画にも興味があるという方は、ぜひこの動画の概要欄にあります再生リストから気になる動画をチェックしてみてください。

それでは次回の動画でお会いしましょう。

最後まで御視聴いただき、ありがとうございました。

秋山清成

秋山清成

![]()