1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、贈与契約書がなければ過去の贈与は全て無効になるのか、という話をします。

以前、この二つの動画

「【国税OBが語る】過去の贈与を徹底追跡!税務調査官は亡くなった方や相続人の通帳のココを見ます!」

「【国税OBが語る】名義預金の調査手法と税務署から名義預金と疑われない為の5つのポイント!」

で、税務調査官は各家庭における過去の贈与を徹底的に追跡することで、その家庭にはきちんと贈与の実態があったのか、これを調査する、というお話をしました。

するとその動画を見た視聴者の方たちから、贈与契約書に関して沢山の質問をいただきました。

「贈与契約書がなかったら過去の贈与は税務調査で否認されるんですか」

「110万円以下の贈与をする際にも、絶対に贈与契約書を作らないとダメなんでしょうか」

「過去の贈与の際に、贈与契約書を作っていませんでした。今から作った方がいいですか」

こういった質問が多数寄せられたんですね。

ですので、 今回の動画では、贈与契約書の重要性にスポットを当てまして、

・贈与を行った際に贈与契約書がなければ将来の税務調査で問題になるのか

・過去に行った贈与が名義預金と指摘されないように気をつける5つのポイントについて

・実は贈与契約書の作成は、対税務署よりも対身内を想定した際に効果を発揮します

と、言ったお話をしていきます。

目次

贈与を行った際に贈与契約書が無ければ、将来の税務調査で問題になるのか?

まず、贈与を行った際に、贈与契約書がなければ、将来の税務調査で問題になるのかについてですが、先に結論から申しますと、対税務署に関しましては贈与契約書はあったほうがマシ程度のもので贈与契約書がないからと言って過去の贈与を全て否認される、というものではありません。

贈与契約書のあるなしというのは、皆さんが思ってるほど税務調査官にとっては大きな問題ではないんですね。

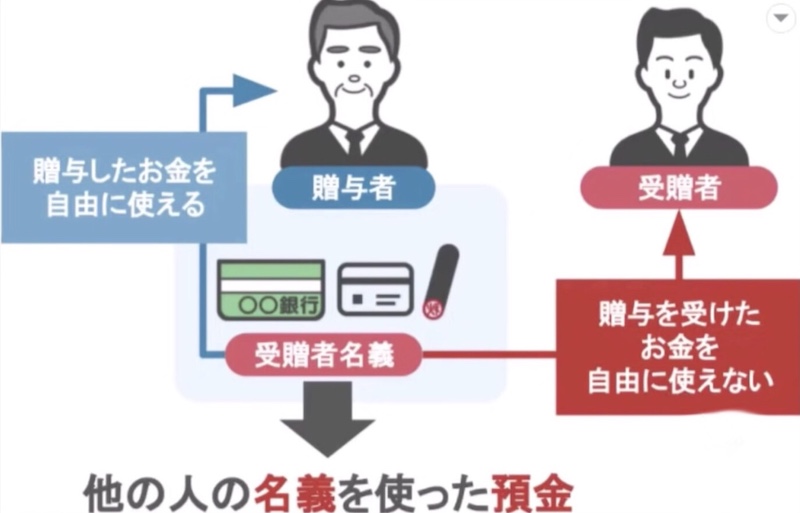

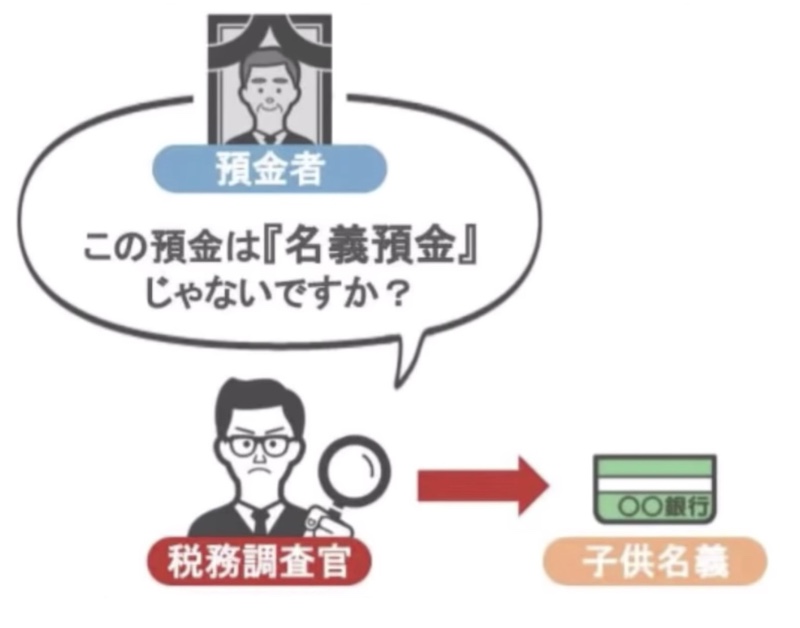

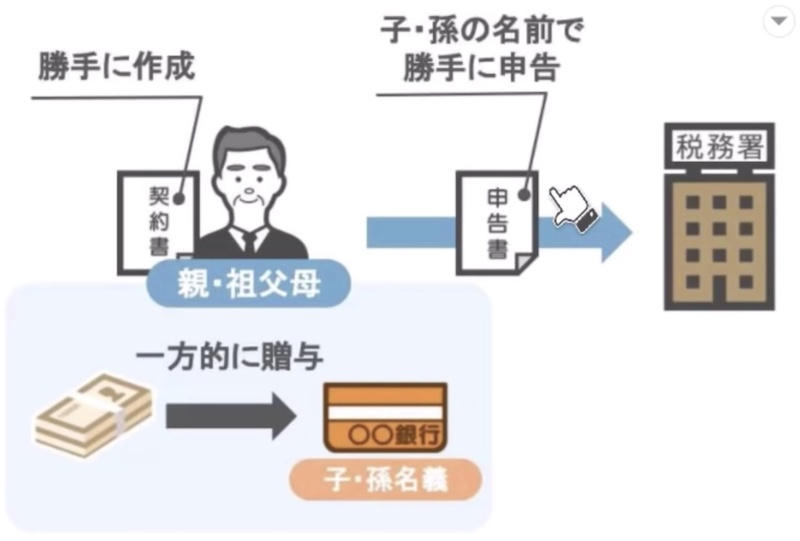

どういうことか具体的に説明していきますと、まず相続税の調査の際に、名義預金と疑わしい子供名義の預金を見つけたとします。

この名義預金というのは、預金口座の名義人と実際に預金をしている人、これが異なる預金で、贈与した人が贈与を受けた人の預金通帳やカード・印鑑を管理していて、贈与を受けた人が自由にお金を使えないのに、贈与した人はあげたはずのお金を自由に使える状態の預金のことを、他の人の名義を使った預金、つまり名義預金と言います。

そして、名義預金と疑わしい子供名義の預金を調査で見つけた場合、税務調査官はこの預金は子供の名義を使った名義預金じゃないですか、と指摘するわけです。

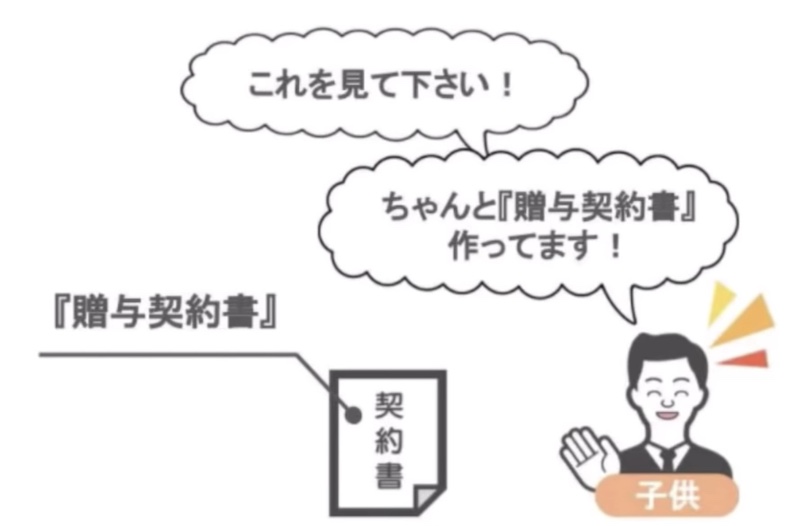

するとですね、ここで、相続人の方がこれを見てください、と意気揚々と取り出されるものがあります。

それがなにかと言うと贈与契約書なんですね。

「これを見てください。このように、ちゃんと贈与契約書を作っています」

と相続人の方は言われるんです。

ですが、この時多くの調査官が心の中では、その贈与契約書がどうしたのと思っているんですね。

先ほども言いましたように、税務調査官にとっては贈与契約書のあるなしというのはまったく問題ではありません。

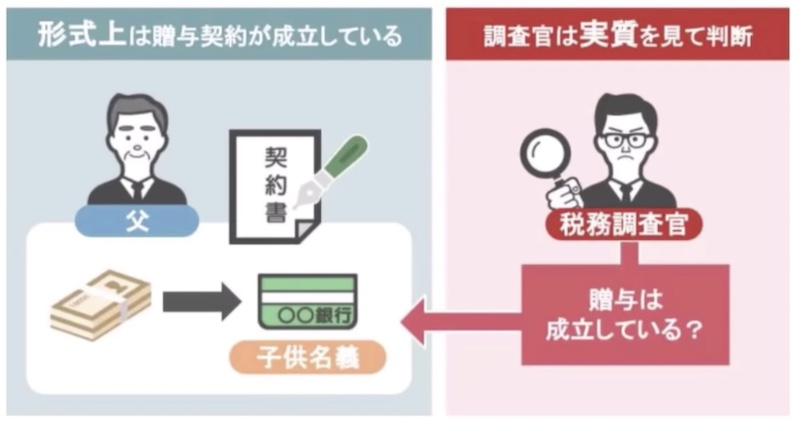

それはなぜかなんですけど、税務の世界では実質課税の原則という基本理念があるからなんですね。

名義預金かいなかを、この基本理念に当てはめて考えると、どんなにきちんと贈与契約書を作り、形式上は贈与契約が成立しているようになっていたとしても、税務調査官は形式よりもきちんと贈与が成立していたかどうかの実態を見て判断をするんです。

ですから、皆さんが贈与に関して税務署への不安があるのでしたら、気にするべきところは、贈与契約書の有無ではなく、贈与の実態がきちんと伴っているか、ここがポイントなんです。

過去に行った贈与が名義預金と指摘されない様に気を付ける5つのポイント

では、家族間のお金の贈与における実態とは一体何でしょうか。

それは以前、この動画でお話しした、名義預金と疑われないための5つのポイント、これこそが家族間のお金の贈与における実態なんです。

では改めてこの五つのポイントのおさらいをしていきましょう。

過去に行った贈与が税務調査官から名義預金と指摘されないようにするためには、次の五つのポイントに気を付ける必要があります。

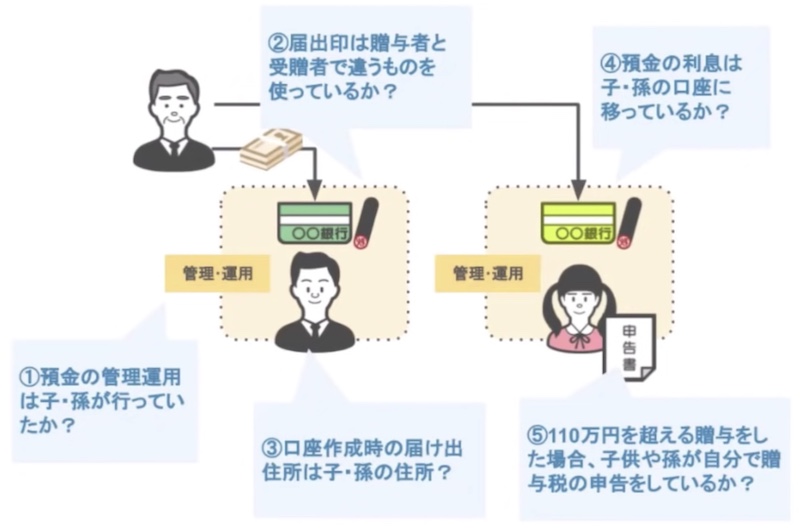

ポイント1、預金の管理運用は子や孫がしていたか。

通帳・カード・印鑑、これをきちんと子・孫が管理しているのかを改めて一度確認しておいてください。

ポイント2、届出印は贈与者と贈与を受けた人で違うものを使っているか。

子や孫が通帳を作った際の届出印は、きちんと子や孫の本人ものを使っているでしょうか。

贈与者の印鑑で通帳を作っていないかを確認しておいてください。

贈与者の方が子や孫の印鑑を、それぞれ新しく作成していたとしても、その印鑑があまりに複雑で似通っていると、口座の継続手続きなどで印鑑を取り違えてしまう可能性があります。

税務署はこういったところも見逃しません。

ポイント3、口座作成時の届出住所は、子や孫の住所になっているか。

例えば、嫁いだ娘や家を出た次男などが口座を作ったのなら、届出住所は家を出た先の住所地でないとおかしいですよね。

ですが、それが実家の住所のままになっているとか、中には嫁いだ娘の口座の名義が旧姓のままになっているというのもありました。

ですので、口座作成時の届出住所もきちんと確認をしておいてください。

ポイント4、預金の利息は子や孫の口座に移っているか。

定期預金などの利息を、誰が受け取っているのかも名義預金の調査のポイントになります。

子供や孫名義の預金の利息が、贈与者の普通預金に入金されている、こういうものは名義預金と判断される可能性があります。

ポイント5、110万円を超える贈与を行った場合、子や孫が贈与税の申告をしているか。

これも子や孫がきちんと贈与税の申告を行っているかによって、お金をあげますもらいます、というお互いに贈与の認識があったのか、などを調べられます。

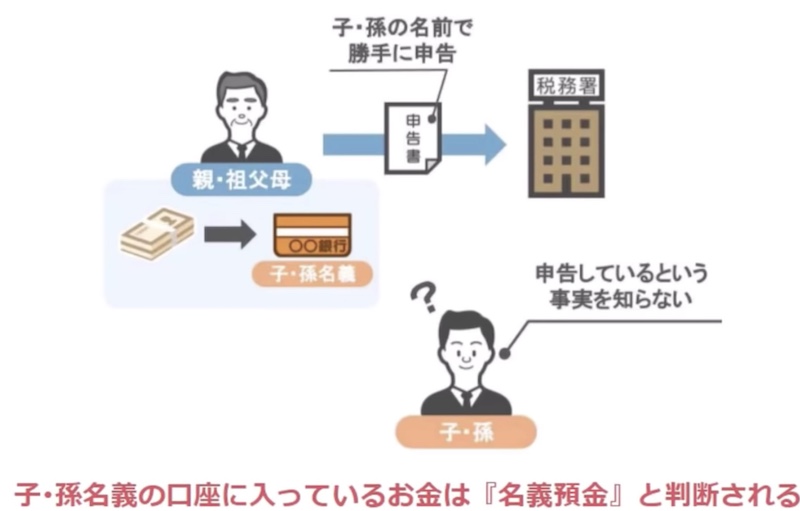

贈与税の申告というものは、原則的にお金をもらった本人が行わなくてはいけませんから、贈与した親や祖父母が勝手に子や孫の贈与税の申告をして、当事者である子どもや孫が申告しているという事実さえも知らない場合は、贈与は成立したことにならず、子供名義の口座に入っているお金は、名義預金と判断されてしまいます。

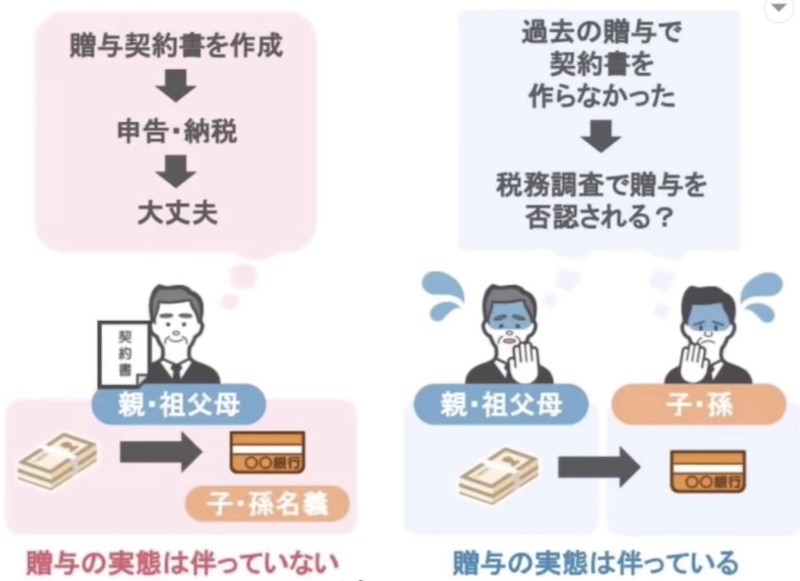

たまに、111万円という、贈与税の基礎控除1万円だけ超えた贈与を行い、贈与契約書を作り、申告書とともに贈与税を1000円だけ払って、完璧な贈与の証拠を作った、と思われてる方もいますが、これまでも何度も言ってきましたように、贈与の契約というものはお互いにお金をあげたもらったという契約のもとで成り立つものですから、親や祖父母だけが一方的に贈与を行い、贈与契約書も作成し、税務署に贈与税の申告と納税をすれば完璧、とこういったものではありません。

また、例えお互いに贈与契約の意思があったとしても、先ほど説明した1から5の項目に不備がありましたら、贈与契約書を作成し、申告をして税金を納めていても、それも全く意味はありません。

調査の結果、はい、名義預金ですね、亡くなった方の相続財産に加算してください、ということになるんです。

こういったように、みなさん贈与を実行される際には、とにかく贈与の実態は伴っていないけれど、贈与契約書を作って申告・納税をしさえすれば大丈夫、だとか、贈与の実態は伴っているけれど、過去の贈与の際に贈与契約書を作っていなかったから、税務調査で否認されるんじゃないかとか、とても贈与契約書の存在に重きを置かれがちなんですが、ここまで言ってきましたように、贈与契約書というのは対税務署に関してはあったほうがマシ程度のもので、本当に大事なことは、今回説明した五つのポイントがきちんと整っているかどうかということです。

逆にこの五つのポイントさえ整っていれば、たとえ贈与契約書がなくても、税務調査官は過去の贈与を名義預金だと指摘することはできないんですね。

ですので、このことをきちんと理解していただき、ご自身の家庭における贈与の実態は本当に大丈夫なのかを、今一度確認していただきたいと思います。

この贈与の実態の部分が危ないなという方は、以前投稿したすでに行ってしまっている名義預金を今からリセットする方法の手順に沿ってぜひ対処をしていただければと思います。

贈与契約書は『対税務署』よりも『対身内』を想定した際に効果を発揮する

さて、ここまで贈与契約書はあくまでもあった方がマシ、というお話をしてきましたが、それは対税務署に関しての話なんですね。

ですが、これが対身内となると話はガラッと変わってきます。

実は贈与契約書を作っておくべき本当の理由は、この対身内にあるんです。

どういうことか解説していきます。

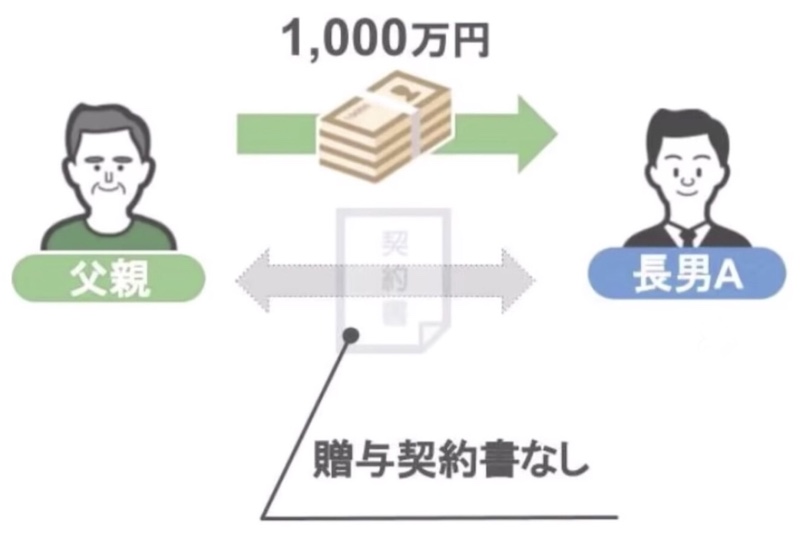

例えば長男のAさんが父親から1000万円の贈与を受けていたとします。

このときAさんは父親と贈与契約書を結んでいませんでした。

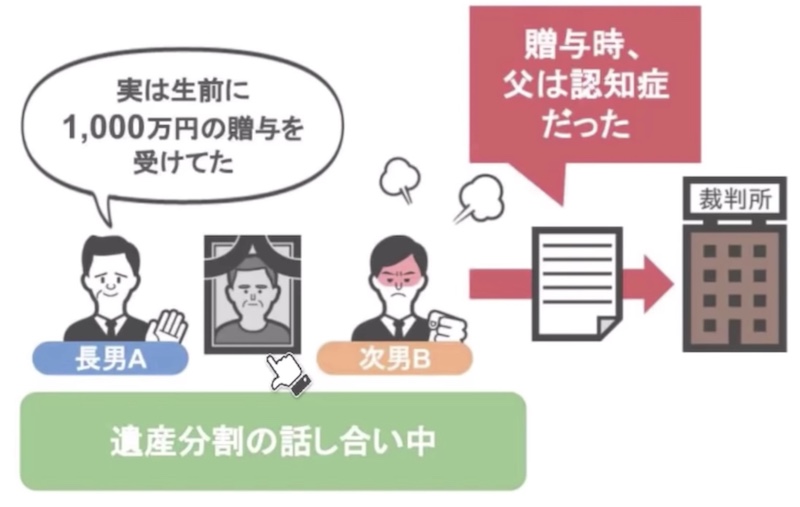

その数年後父親が亡くなり、兄弟間で遺産分割の話をしている際に、長男のAさんが父親から1000万円の贈与を受けていたことをBさんが知り、Bさんがそのとき、父親は認知症だった、などと不満を爆発させ裁判所に提訴します。

その提訴の内容としては

「長男が父親から1000万円を受け取っているが、当時父親は認知症を患っていたし、判断能力が欠如していた。そのことは家族である自分が一番わかっている。なので父親が長男に行った1000万円の贈与は無効だ」

と次男のBさんが主張したとします。

実際には贈与当時の父親はまだ認知症の診断を受けておらず、物忘れなどはあったものの自分の意思能力は残っていた時に、長男であるAさんへの贈与を行っていたのですが、それを証明する証拠はどこにもありません。

Bさんの主張自体も明確な証拠がないのですが、この場合、Aさん側にも証拠がないため、Aさんが昔父親からもらった1000万円まるまるを、元に戻す戻さないの話になってくるんですね。

しかしこの際、Aさんと父親が過去に結んだ贈与契約書があれば、それは証拠の一つとして使うことができますよね。

また、贈与契約書があることで、裁判まで発展することなく、家族内の話し合いで揉め事がおさまるかもしれません。

過去の贈与を巡って対身内との裁判所での争いというのは、どの家庭においても起こる可能性は決してゼロではありませんので、将来、贈与を確かに受けたという証拠になる、贈与契約書は確実に作成しておいてください。

今回の動画のまとめ

では今回の動画のまとめです。

今回の動画で見てきたように、贈与契約書というのは、あくまでも対税務署に関してはあったほうがマシ程度のもので、贈与契約書がないからと言って過去の贈与を全て否認されるというものではありません。

贈与契約書のあるなしというのは、皆さんが思っているほど税務調査官にとっては大きな問題ではないんですね。

ですが、これが対身内となると話は別です。

身内は家族の病状や贈与の実態の有無というものを把握していますし、他の相続人憎さに、事実とは違うことをあることないこと主張し、遺産分割の話し合いをややこしくする恐れもあります。

そんな場合に、過去に正式な形で交わされた贈与契約書が存在していれば、他の相続人も自分の主張を押し通すことが難しくなります。

そういったことも踏まえ、これから贈与を行っていきたいという方はきちんとした形の贈与契約書を作成し、保管されておく事をお勧めします。

繰り返しになりますが、対税務署に関しては贈与契約書の有無よりも、名義預金と疑われない五つのポイントがきちんと守られているかどうか、の方が何倍も重要です。

ですので、この5つのポイントに不安がある方は、すでに行ってしまっている名義預金を今からリセットする方法 に沿って対処をしていただければと思います。

また、贈与契約書に関しては、視聴者の皆さんから色々と質問を頂いておりますので、再来週投稿予定の動画では

・110万円以下の贈与をする際にも贈与契約書は必要なのか

・過去の贈与の際に贈与契約書を作っていなかった場合、今から作っても良いのか

・贈与契約書に押印する印鑑には決まりがあるのか

・贈与契約書は絶対に本人が自筆で書かないといけないのか

こういった贈与契約書に関する質問に一つずつ回答していきたいと思いますので、ぜひ動画の更新をお待ちいただければと思います。

以上で今回の動画は終わりです。

ありがたいことに、相続専門に特化して情報を発信している当チャンネルですが、みなさんのお力添えのもと、先日登録者数が2万人となりました。

これはひとえに皆さんお一人お一人が当チャンネルを見つけていただき、登録していただいてその結果、このようなチャンネルに育つことができました。

ありがとうございます。

また、皆さんからいただける温かい応援のお言葉の数々は、日々の動画投稿の強い励みになっております。

本当にありがとうございます。

皆さんからいただく質問に関しても、質問を頂いた方に対し、私が返答を返すというだけでは終わらず、そのやり取りを見た他の方達にとっても、貴重な価値のある情報となっております。

これからも相続贈与で悩みの方や、これが知りたいという方は、コメント欄にコメントをいただければと思います。

これからも、少しでも皆さんのお役に立てるような、相続贈与の話を発信していきますので、どうぞ引き続きよろしくお願いいたします。

それでは次回の動画でお会いしましょう、最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()