1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、税理士の秋山です。

今日は、相続税がかからないと思っている人ほど税務署に狙われています、という話をします。

みなさんは、ご自分のご両親が亡くなった時、あるいは、配偶者が亡くなった時に相続税がかかるかどうかをきちんと把握されているでしょうか。

もしなんとなくの感覚で、まあ、うちには相続税はかからないでしょ、と考えてらっしゃるようでしたら、この考え方は非常に危険です。

元税務調査官としてはっきり言わせてもらいますと、こういった考えで相続税を申告していない人からは、簡単な調査で相続税と一緒に、無申告加算税などのペナルティの税金を取ることができますから、調査官から非常に狙われやすいんです。

今日は、なぜ相続税がかからないと思っていると危険なのか、そして無申告で税務調査を受けないように、相続税がかかるかどうかを自分で判断する方法、これらのテーマについてお話していきます。

さて私は、約40年間国税局・税務署で相続税の税務調査官をやってきました。

冒頭でも言いましたが、相続税の無申告案件、これはですね、税務調査官にとって非常に美味しい案件なんです。

それはなぜかなんですけど、そもそも税務調査官には、一年間にこれだけの件数を調査する、という調査件数の目標はありますが、どれだけ追加の税金を取れたかという税額に関するノルマなどはありません。

しかし調査でこれだけ不正を見つけた、こんなにたくさんの追加の税金を取れた、となると、同僚や上司の評価も上がりますし、昇進への道も近くなります。

なので捜査官としては、少しでも多くの不正や、申告漏れの財産を見つけたいんです。

この不正や申告漏れで見つけた財産のことを税務署内部では、増差額と言っています。

調査官としては、上司から評価を受けるには、把握した増差額が多い方がいいんですが、不正や申告漏れを調査して見つかる財産というのは、調査にかける手間と時間の割にあまり増差額に結びつかないんですね。

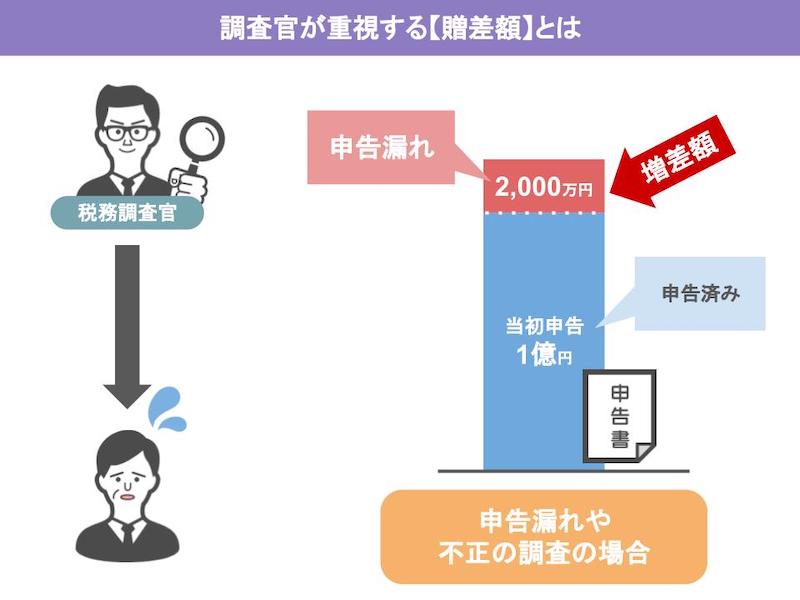

例えば申告漏れの可能性がある案件の調査に入ったとします。

当初亡くなった方の財産額は、1億円という申告書が提出されていて、調査の結果申告漏れの財産を2000万円見つけたとします。

となるとこの案件の増加額は、2000万円ということになります。

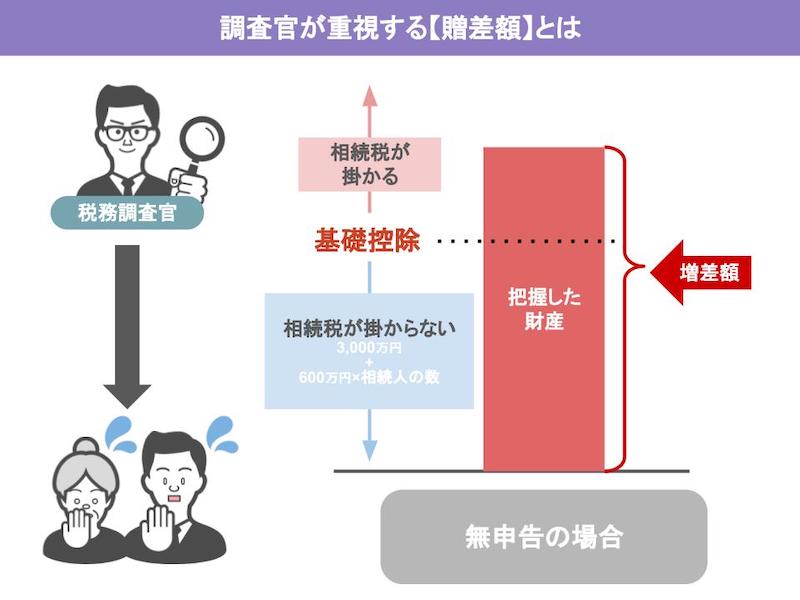

しかし例えば相続税がかかるほどの財産がありながら、最初から申告がなければ、調査官が把握した財産額がそのまま増差額となるんです。

無申告の方の財産を把握するだけでしたら、そこまで手間も時間もかかりません。

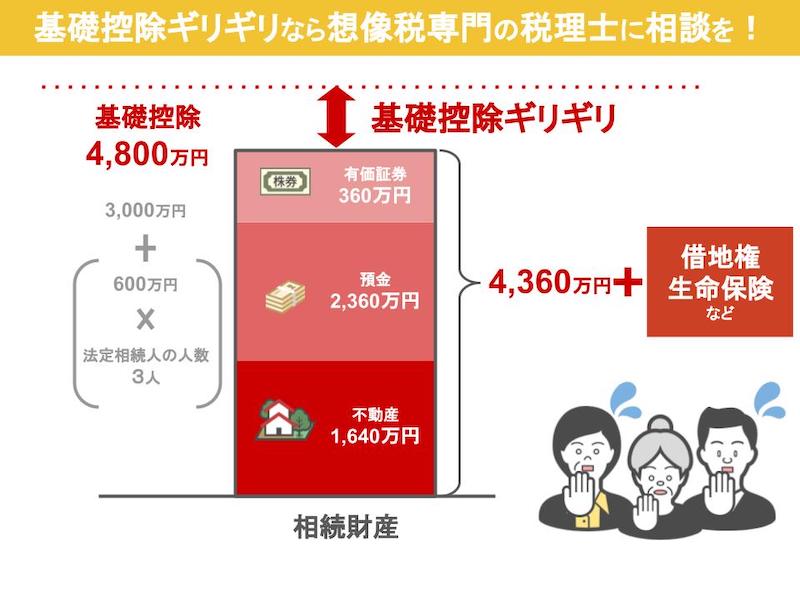

それと相続税には、亡くなった方の財産のうち、ここまでは相続税の税金がかかりませんよ、という基礎控除がありますよね。

基礎控除については、後でまた詳しく説明しますので、ここではさらっと流しますが、無申告の場合ですと、この控除できる額も込みで、増差額になるんです。

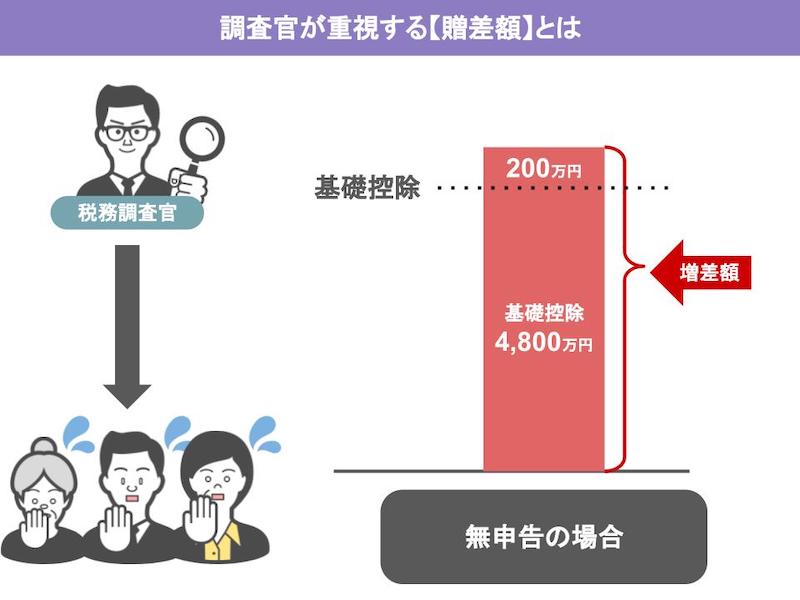

つまり調査官が把握した財産が5000万円だった場合、相続人が3人いれば基礎控除は4800万円になるんですけど、基礎控除を超えた200万円が増差額ではなく、調査官が把握した金額5000万円が増差額ですから、この案件の増差額は5000万円になるんです。

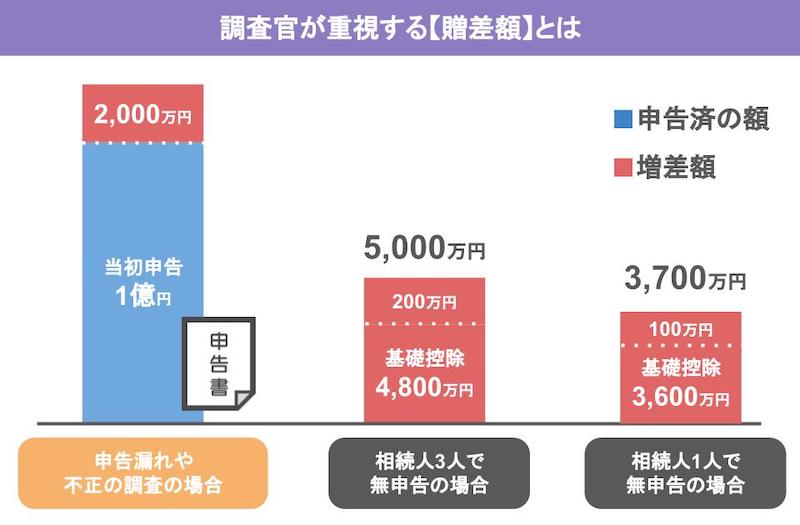

どうでしょう、先ほど挙げた例をもとに比較をすると、当初申告が1億円の調査案件の不正や申告漏れを調査した時は、申告が漏れている財産は無いか、相続人が隠している財産はないか、こういったものを全て把握して確実に亡くなった方の財産だ、という証拠を集めるために、非常に多くの手間と時間をかけても増差額は2000万円しかありませんでしたが、 無申告案件の調査では、相続人が3人であれば、基礎控除額である4800万円以上の財産5000万円を把握できたので、5000万円すべてが増差額となります。

先ほども言いましたが、財産を把握するだけでしたらそこまで手間はかかりません。

相続人が一人でも基礎控除は3600万円ありますから、無申告の場合、手間や時間をかけなくても、最低でも3600万円以上を増差額として自分の実績にすることができるんです。

このようにですね、調査官からすれば、相続人の方には相続税を申告しないでもらった方が、簡単に自分の実績を上げることができます。

ぶっちゃけ話をしますと、無申告の案件というのは、調査官にとって非常に美味しいんです。

そのような理由で調査官は、何億という財産を持っている方よりも、うちには相続税はかからないでしょ、とこのように考えて何にも申告されなかった方を狙っていますから、皆さんも一度自分や、自分の両親の相続について、相続が発生したら、うちには相続税がかかるのか・かからないのか、この事を真剣に考えてみることをお勧めします。

とはいえですね、相続が発生したらうちには、相続税がかかるのか・かからないのか、その判断を一人で行うのは、なかなか難しいことだと思いますので、動画の後半では、この相続税がかかるのか・かからないのかという判断方法について、簡単にですが説明していきたいと思います。

まずですね、この相続税がかかる・かからないの判断を行うには

1、相続税の課税対象額から控除できる基礎控除がいくらになるのか

2、亡くなった方の財産はどれくらいあるのか、あるいは、 将来相続が発生する親や配偶者の財産がどれくらいあるのか

この二つを明らかにする必要があります。

では、順番に説明していきますね。

まず相続が発生した場合、利子の基礎控除額はいくらになるのか、という部分から説明していきます。

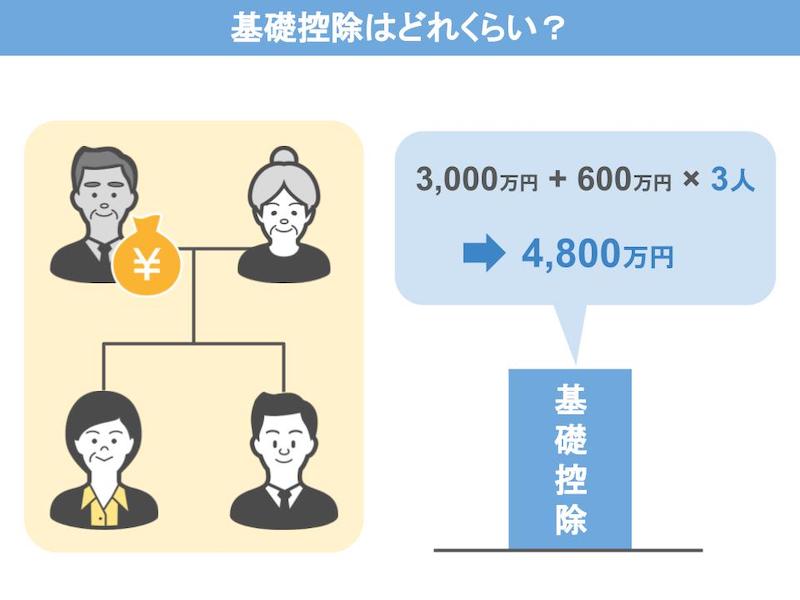

相続税には、亡くなった方の財産のうち、ここまでは税金がかかりませんよ、という基礎控除というものがあります。

この基礎控除は、3000万円+600万円×法定相続人の数、という計算式で計算するんですが、亡くなった方の財産がこの基礎控除額を超える額でしたら、この超えた部分に相続税がかかることになります。

例えば、両親と子供二人といった家族構成で、夫が亡くなった場合の基礎控除額はいくらでしょう。

基礎控除額は、3000円+600万円×法定相続人の数ですから、相続人が妻と子供二人となると、3000万円+600万円×3人で4800万円になりますね。

相続人が二人ですと4200万、一人の場合は、3600万円。

亡くなった方にこの基礎控除を超える財産があれば、相続税の対象となります。

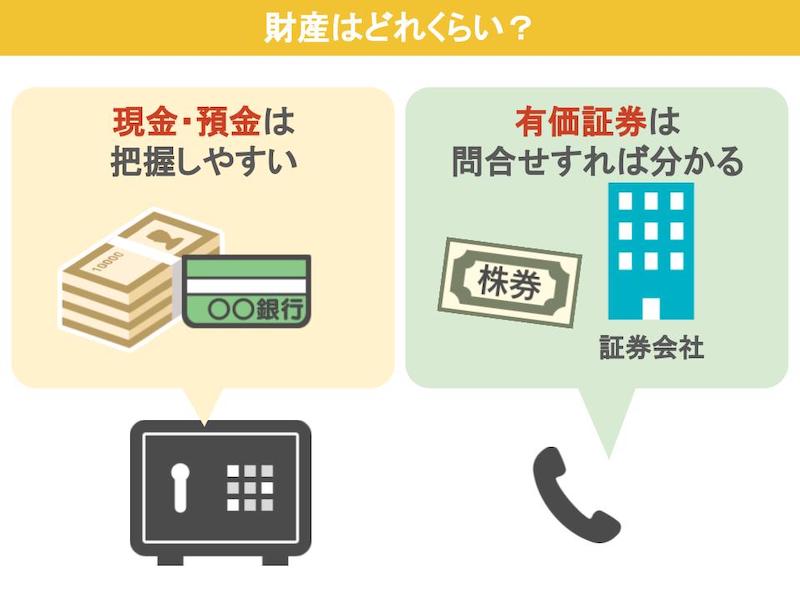

では次は、2の財産の把握についてなんですが、財産の種類というのは、現金・預貯金・株などの有価証券、それと不動産など色々ありまして、この中で一番把握しやすいのは、現金や預貯金です。

金庫の中を確認したり、通帳を確認すれば金額が分かりますからね。

有価証券につきましても、上場している企業の有価証券の場合、取引先の証券会社が分かれば問い合わせをすることで教えてくれます。

非上場株式の評価方法については、少し専門的な話になりますので、今回の動画では省かせていただきます。

その上でやはり相続財産の把握をする上で、皆さんが一番頭を悩ませるのは、不動産の相続税評価額だと思います。

これも細かい計算の話をしだすと、専門家でないと頭がこんがらがってくると思いますので、今回は大まかな不動産の相続税評価額の出し方を説明していきます。

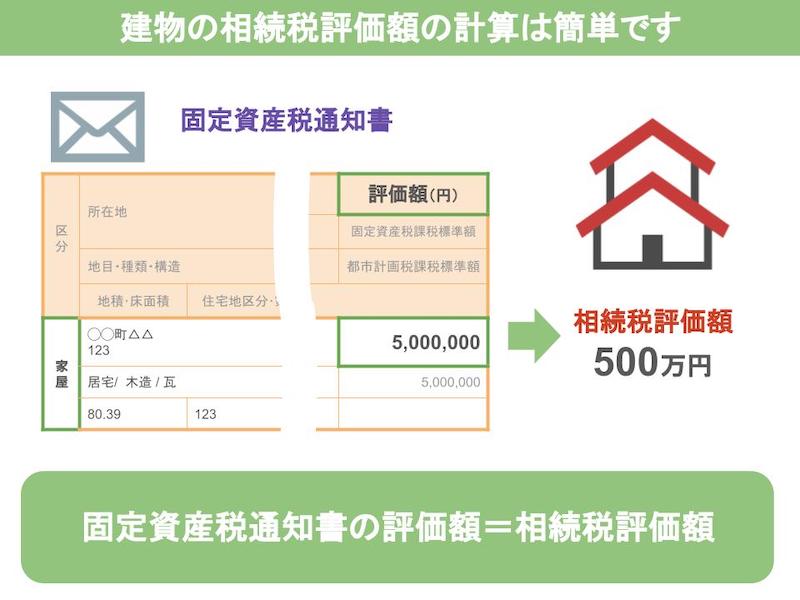

さて、不動産の評価は難しいと言いましても、一般的に難しいと言われているのは、土地の評価の方でして、不動産の評価でも建物の相続税評価額の出し方は簡単なんです。

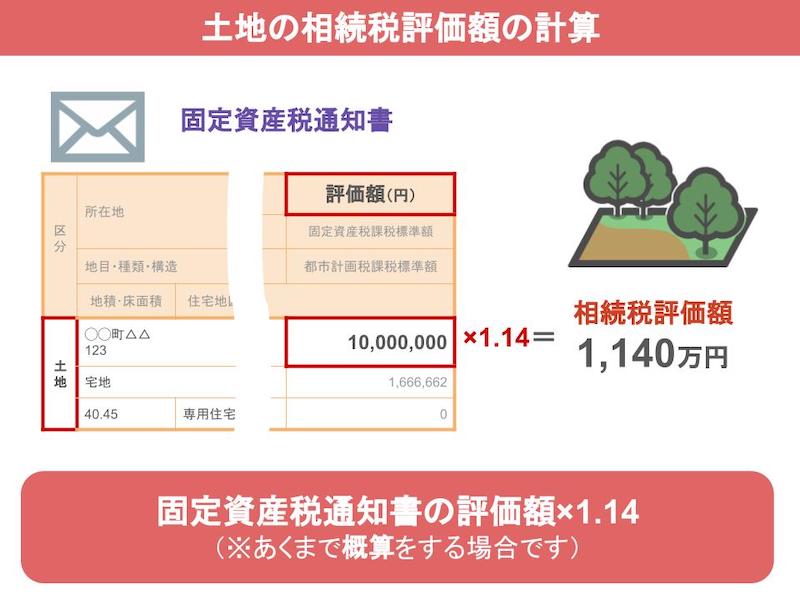

では、どのように建物の相続税評価額を把握するのかと言いますと、市区町村から届く固定資産税の通知書がありますよね。

その通知書に書いてある評価額が、そのまま建物の相続税評価額になります。

これで建物の評価は、終わりです。

土地の評価もこれくらい簡単なら良いのですが、残念ながら土地の評価は固定資産税の通知書の評価額と同じではありません。

土地の相続税評価を概算で行う場合は、その年に届いた固定資産税の通知書に書いてある評価額に1.14倍をしてください。

もしも通帳に記入されている土地の固定資産税評価額が1000万円の場合、あなたの土地の相続税評価額は、1000万円×1.14倍で1140万円、これが概算での相続税の評価額になります。

なぜ1.14倍をかけるかはちょっと長くなりますんで、機会がありましたらまた説明をします。

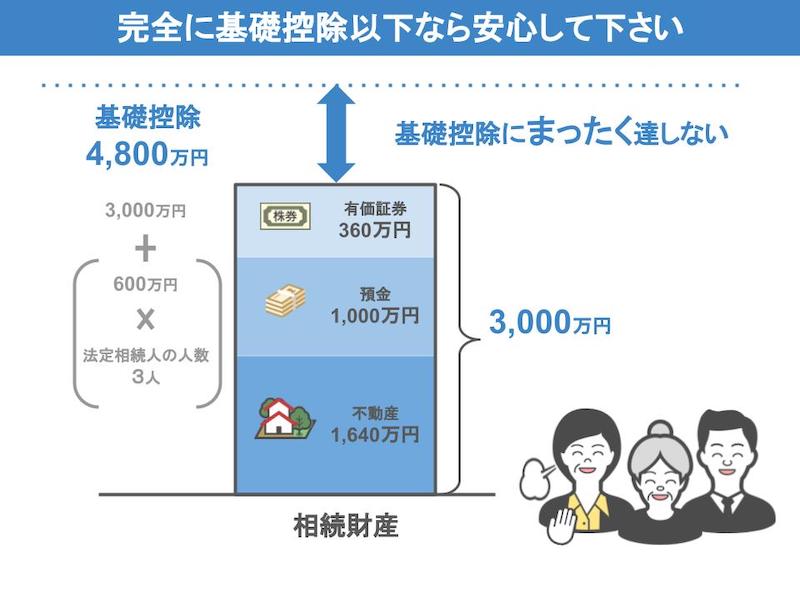

このように計算して出した土地・建物の評価額に、預貯金や有価証券の所有額、これを合計していただいて、合計額が1で計算した相続税の基礎控除以上になるか、以下になるかを判断します。

そうして算定した財産の額が、相続税の基礎控除に全く達しない、と、こうなりましたら、安心してください。

財産の名義変更などは必要ですが、税務署に対して相続税の申告など何もする必要はございません。

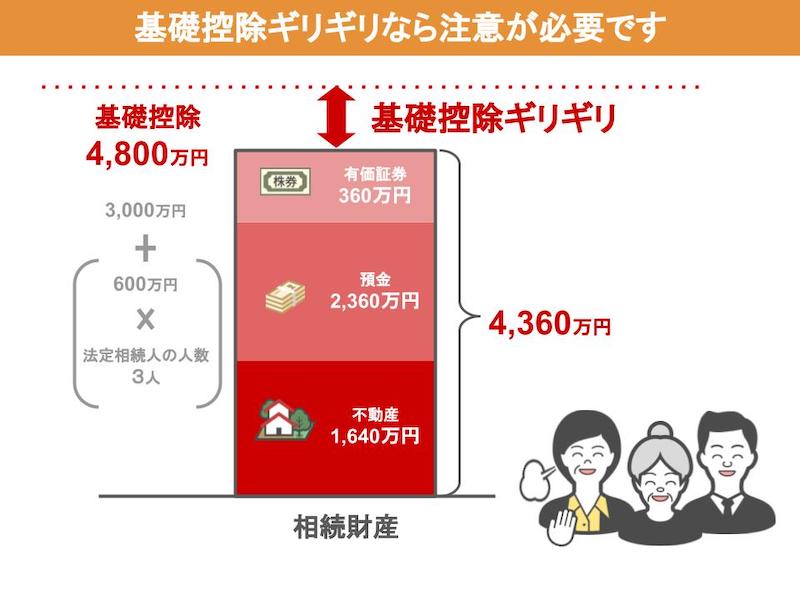

しかし、もし概算で出た財産額が基礎控除ギリギリという場合、よかった!うちは相続税がギリギリかからない!と喜ぶのは危険です。

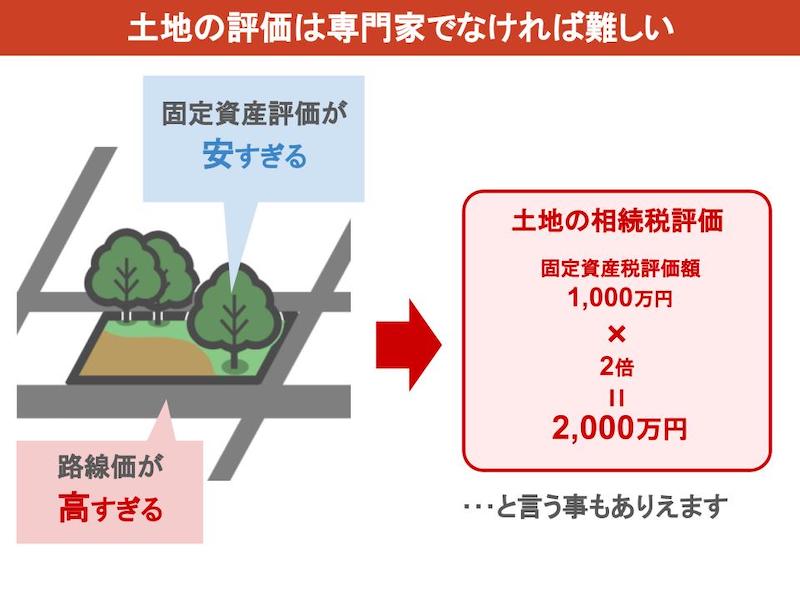

なぜかと言いますと、実は土地の評価というのは結構複雑でして、先ほど土地の相続税評価額を概算で計算するには、固定資産税評価額を1.14倍してくださいと言いましたが、あの計算式は、あくまでも亡くなった方が持っている土地の評価額を概算で行うものです。

その土地が接している道の路線価が高かったり、固定資産税評価額が安過ぎたりすると、土地の相続税評価額というのは、固定資産税評価額の2倍になるようなこともありますから、専門家でなければその正確な評価の判断が非常に難しいんですね。

またその他にも、借地権や生命保険に関する権利ですとか、建物更生共済の返戻金などなど、皆さんが一般的に財産と認識していないようなものも、相続税の課税財産になることがあります。

ですので、先ほど計算した財産額が基礎控除ギリギリの方は、こういったものを加えると基礎控除を超えてしまうこともありますから、相続税の申告を放置せず、なるべく早いうちに相続税専門の税理士に相談してください。

冒頭でも言いましたが、税務署は、うちには相続税はかからない、と思っている方を狙っていますから、くれぐれも楽観視はしないようにしてください。

また今回のテーマについてや、それ以外の相続や贈与のことについての疑問や質問がありましたら、この動画のコメント欄にコメントいただければ、出来る限り返信をさせていただきます。

今日は、相続税がかからないと思っている人ほど税務署に狙われています、という話をしました。

このチャンネルでは、税務調査で調査官によく指摘されるポイントや、相続贈与についての節税策、税金で損をしないための情報などを、週に2回火曜土曜日に投稿しておりますので、是非チャンネル登録をしていただければ幸いです。

以上です、ありがとうございました。

秋山清成

秋山清成

![]()