1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、老後に財産が無いと家の中での肩身が狭くなる、というお話をします。

私は日々、事務所に来るお客さんに対して

「脱税はダメですが、将来の相続税を減らす節税はガンガンやりましょう!」

と言って、その家庭に最適の節税対策を提案させてもらっています。

ですが、たとえ将来の相続税が1円でも安くなるからと、なんでもかんでも節税対策を講じれば良い、というわけではないんですね。

時に、相続税の節税対策というのは、自分の生活さえも脅かす悲惨な事態を招くこともあるんです。

ですので、今回の動画では最初に、うちのお客さんが実際に良かれと思っておこなった節税対策について説明した上で、相談者の方が老後に自分の財産を手放してしまったことにより起こった悲劇についてお話しし、最後に、老後も安心して生活するために気をつけておくべき賢い遺産分割方法について、お話していきたいと思います。

相談者の方が行った節税対策

ではまず、うちのお客さんが実際に、良かれと思って行なった節税対策の内容についてお話していきます。

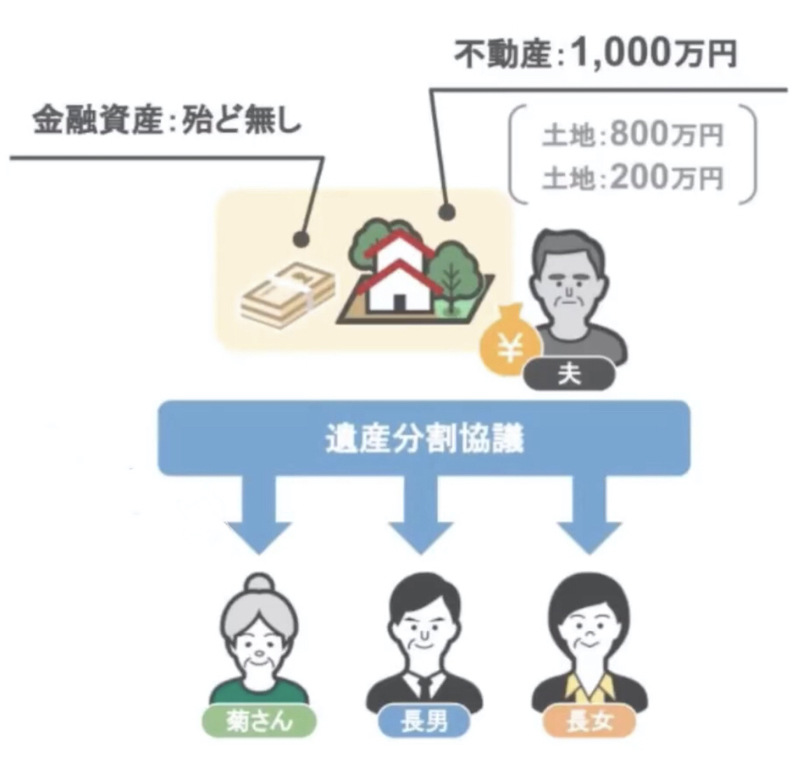

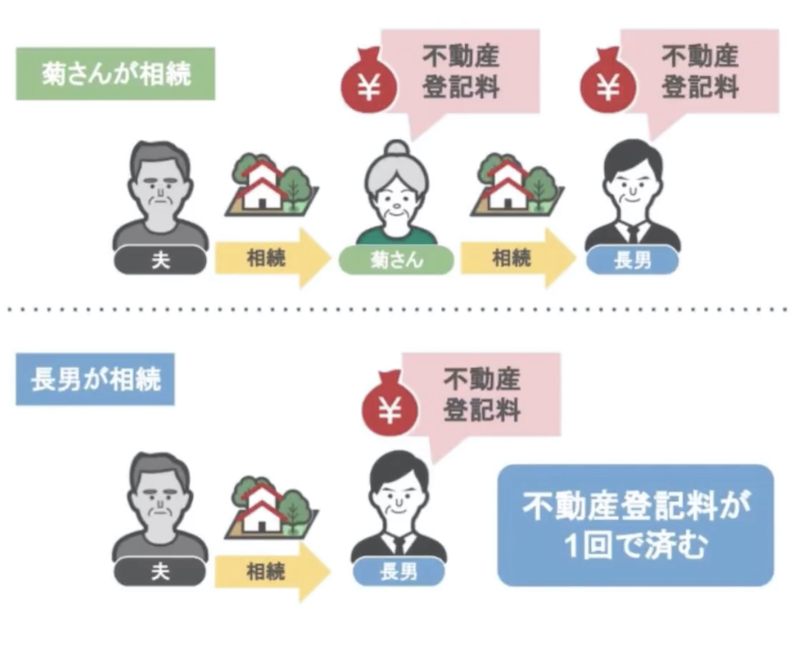

相談者の菊さんは2年前に夫を亡くされました。

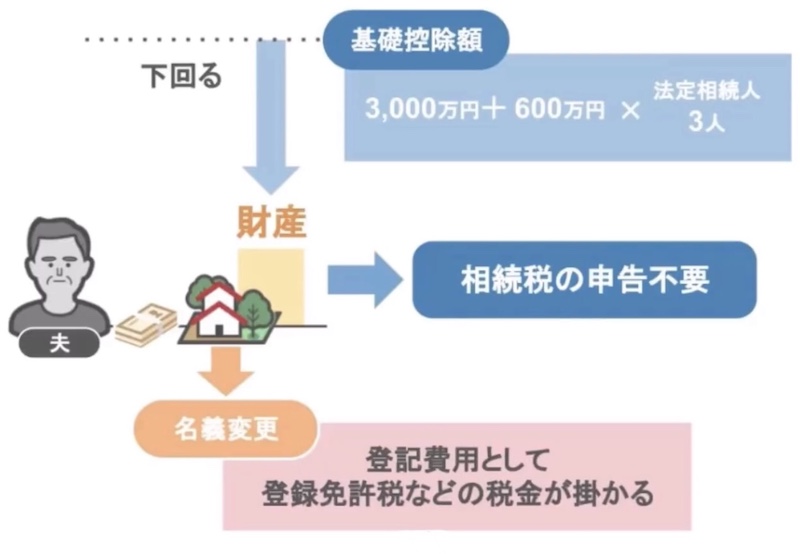

その際に菊さんと子供2人の、3人で遺産分割協議が行われたのですが、亡くなったご主人の財産構成としては金融資産はほとんど無く、菊さんとご主人のお二人で住んでいた不動産1000万円・土地800万円・建物200万円がメインの相続財産でした。

財産額が相続税の基礎控除を下回るので、ご主人の財産に相続税はかかりませんし、相続税の申告も当然必要はありません。

しかし不動産の名義変更をするためには、登記費用として登録免許税などの税金がかかるんですね。

そこで、当時の遺産分割において、ご主人が残された財産を誰の名義にするのかを、相続人3人で話し合った結果、菊さんの名義にするという案も出たそうですが、彼女自身が

「順番から言って、次に亡くなるのは私だし、私が今回相続したら不動産の登記費用だって2回分かかってしまうんだから、長男名義にしておきましょう。」

と言われたそうです。

長女もこの意見に同意し、亡くなられたご主人の土地・建物は長男名義としました。

確かにこの方法をとれば、家族全体が支払う不動産の登記費用は、ご主人から菊さん、菊さんから長男の2回分から、ご主人から長男の一回分で済みますから、今回のケースですと約10万円の節税ができたことになります。

しかし菊さん自身は、この節税対策を取ってしまったことにより、この後とんでもない目にあってしまうんです。

老後に財産を手放してしまったことにより起こった悲劇

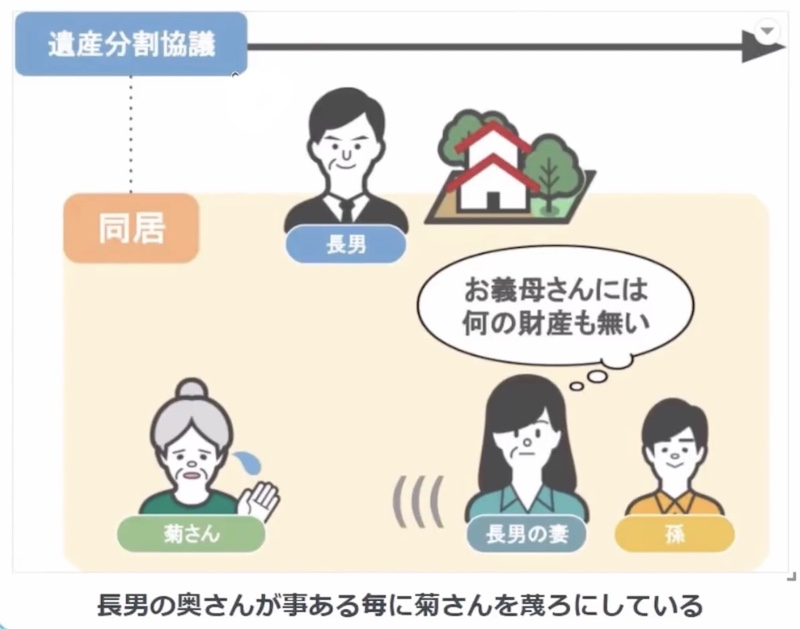

先ほどの遺産分割の話から2年後、菊さんは当事務所を訪問されたのですが、その際の相談内容というのが

「先生、今から主人が残してくれた土地・建物を私の名義にすることはできませんか?」

というものでした。

その理由を聞きますと、2年前の遺産分割以降、菊さんは長男夫婦とその孫と一緒に暮らしているのですが、長男の奥さんが、菊さんには何の財産もないと思って、事あるごとに菊さんをないがしろにしている、というものです。

確かに、嫁姑の折り合いが良ければまだいいのですが、そうでなければ、何の財産もない姑を嫁が厄介に思うということは一般的に有り得る話ですよね。

ですがもし、今みんなで住んでいるこの土地・建物が菊さん名義であったらどうでしょう。

極端な例ですが、菊さんがどうしても長男の奥さんの行動に我慢できない場合には、その土地と家を売却して、そのお金で老人ホームに入るなどの選択肢も生まれてきますし、長男の奥さんも、姑である菊さんにあまりの態度をとれば、菊さんが怒って家を売却する、ということを考えるはずです。

そうすれば彼女も住む家が無くなるわけですから、菊さんに対して手のひらを返したような態度は取らなかったのではないでしょうか。

では菊さんは今からどうすれば良いのかですが、最善の方法としては、菊さんが望んでいる通りに、現在長男名義となっている土地と家を、菊さんの名義に変えることができれば、菊さんの悩みは大方解決されるでしょう。

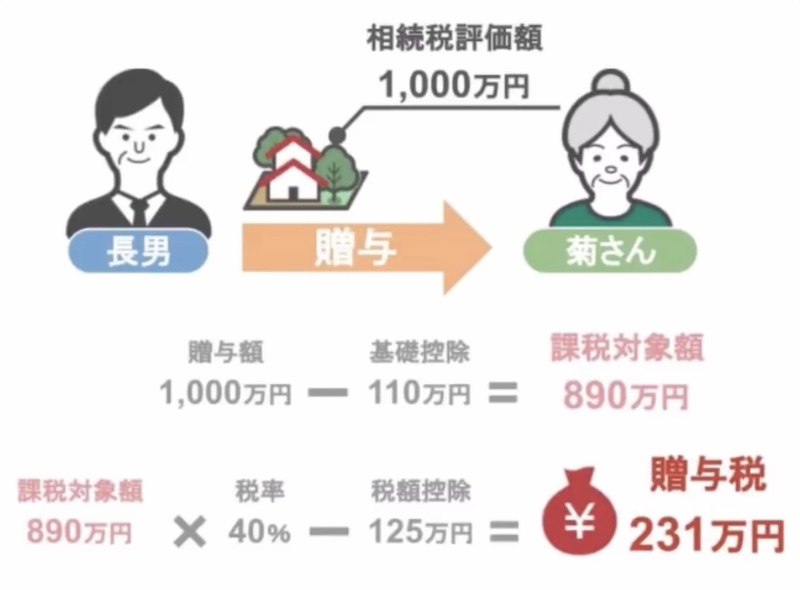

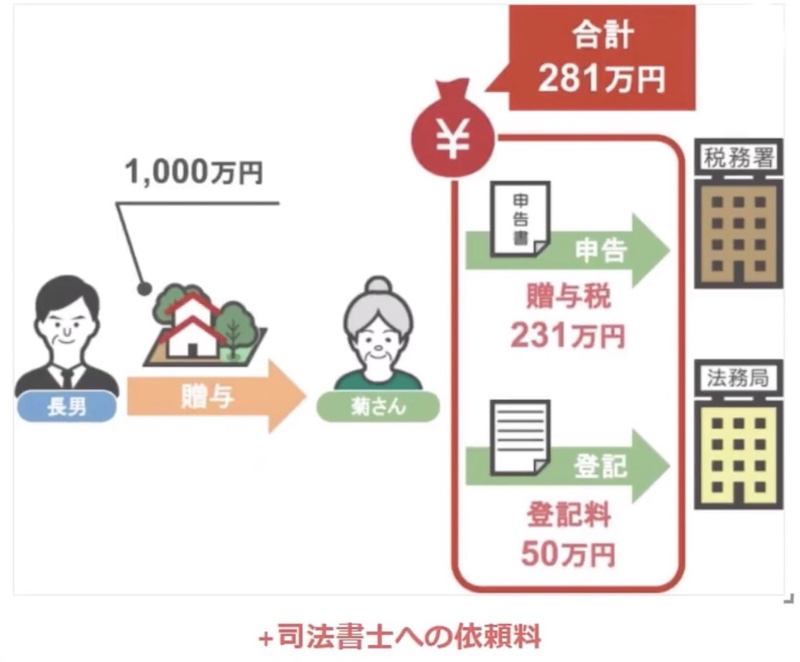

ですが、今から長男名義の不動産を菊さん名義に変えようとすれば、その不動産は長男から菊さんへの贈与という形で名義変更するしかありません。

そしてこれは、年金収入しかない菊さんには簡単な話ではないんですね。

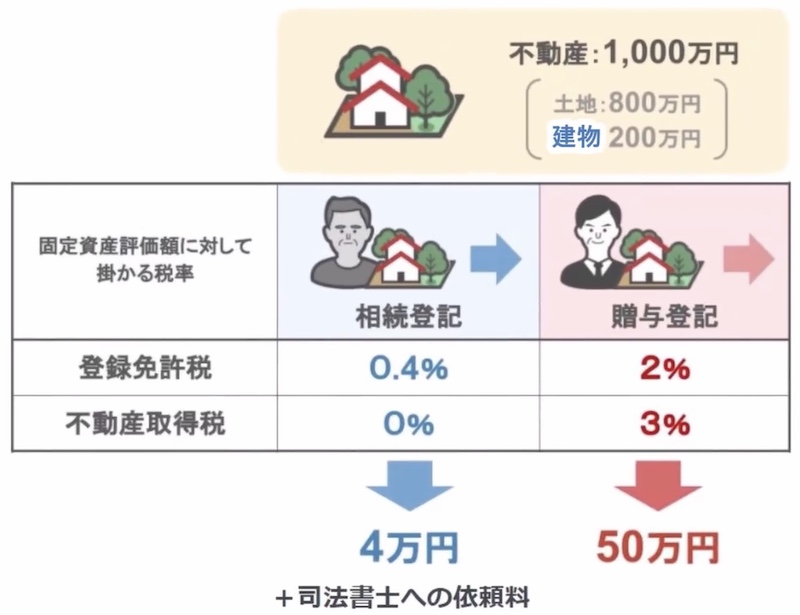

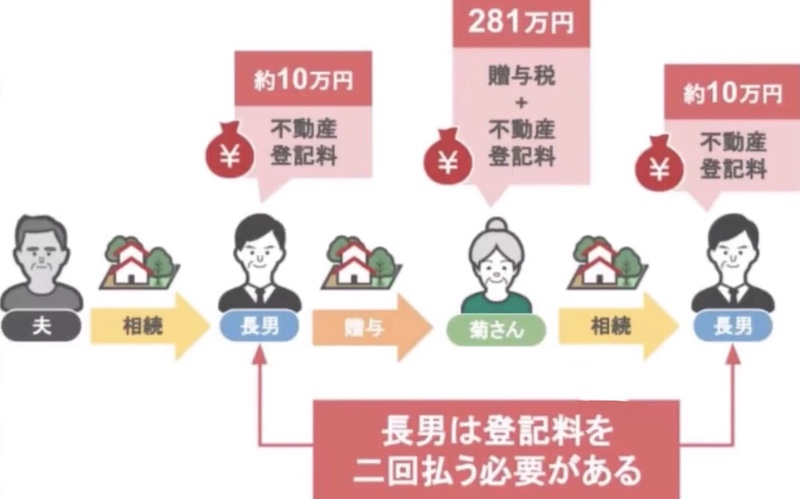

なぜかと言いますと、長男から菊さんへ不動産を贈与する場合には、贈与税は当然の事、不動産の登記費用として2種類の税金がかかってしまうからなんです。

まず不動産の登記を行う際にかかる税金をざっくりと説明しますと、このスライドのように相続登記と贈与登記というものがあり、亡くなった方の不動産をその相続人の誰かが相続して登記を行う相続登記に関してはかかってくる税率も低く、結果的に支払う税金も少額で済むのですが、生存中の方の名義を第三者に変える贈与登記に関しては、かかる税率も高く、結果的に支払う税金も高額になるんですね。

現在長男名義となっている土地と家を、菊さんの名義に変える行為は、当然長男から菊さんへの贈与となりますので、例えば相続税評価額が1000万円の土地と家であれば、年間110万円の基礎控除を超える部分である890万円に対して、贈与税が231万円課税されます。

結果1000万円の不動産の名義を、長男から菊さんへ変更するためには、全て込みで281万円もの税金がかかってくるんですね。

菊さんには281万円もの税金を払う財産はありませんし、なんとかお金を工面して贈与を受けて名義変更をしたとしても、菊さんが亡くなった際には、また長男名義に戻すわけですから、再度不動産登記料を必要とする行為に、長男夫婦が同意するはずもありません。

なので私は、菊さんに対してお気の毒ですがこの問題についてはもうどうすることもできません、と回答するしかありませんでした。

それ以来

「うちには相続税はかからないんですが、住んでいる土地・建物の名義はどうしておいた方がいいでしょうか」

といった、菊さんのケースと同様の相談があった場合には、その家には現在誰が住んでおられるのか、将来的に誰と一緒に住む予定なのか、これらをお聞きした上で、今回のケースのお話をします。

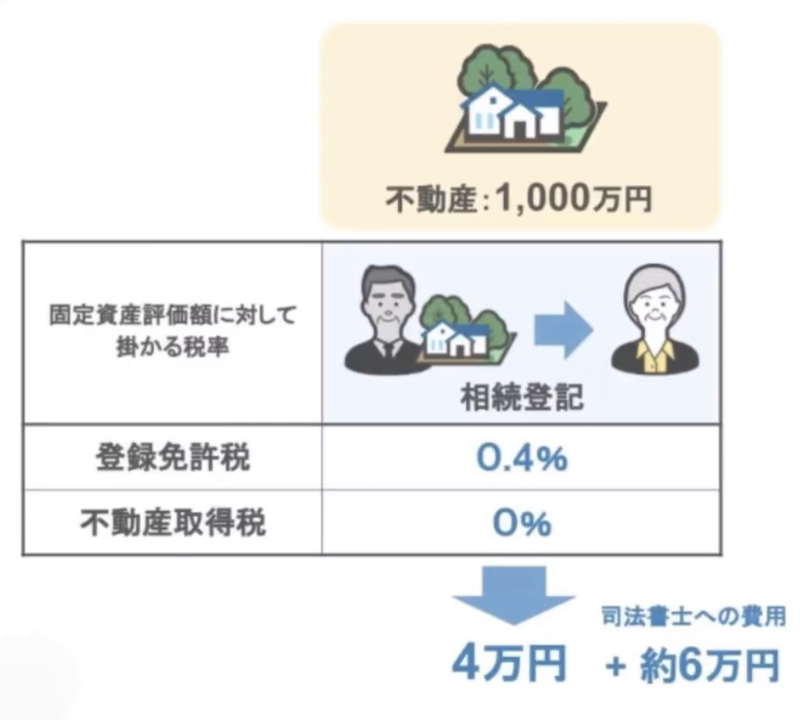

その上で1000万円ほどの価値の不動産でしたら、相続登記による名義変更にかかる費用は10万円ほどですよ、と言った説明も含め、なんでもかんでも1円でも節税すれば良いというものではなくて、不動産登記料や司法書士への報酬くらいは少々かかったとしても、まずはご自分の名義にしておかれたほうが無難ですよ、と答えるようにしています。

老後も安心して生活するための遺産分割方法

また最後にもう一つだけ、別の方の相談内容をもとに、老後も安心して生活するための注意点や、賢い遺産分割のコツについてお話しておきます。

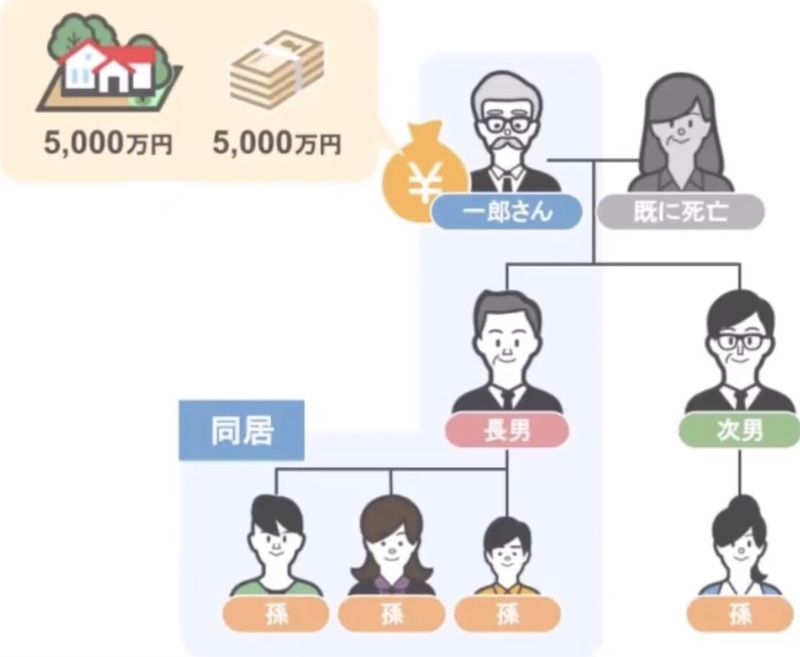

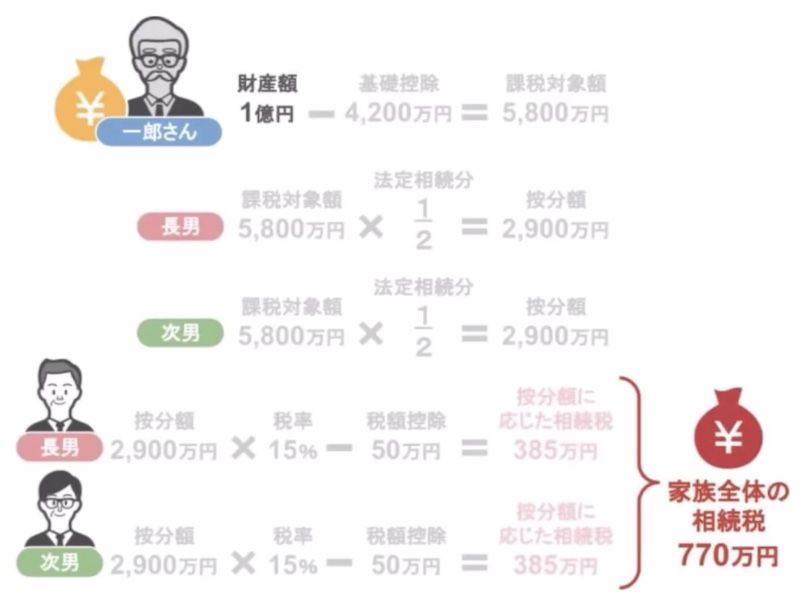

相談者の一郎さんは、このスライドのように、自身の相続財産を不動産5000万円・預金5000万円と、ほぼ半々の割合で持っておられまして、不動産だけでも相続税がかかるからと、将来の相続税を減らすために子供や孫に預金の生前贈与を検討したいということで、当事務所を訪問されました。

一郎さんの場合、財産が合計1億円あり、相続人は長男次男の二人だけでしたので、そのまま何も節税対策をせずに相続が発生しますと、兄弟二人が支払う相続税は770万円になります。

ですから、贈与しやすい預金を子供や孫達に生前贈与をして、節税対策を図りたい。

という一郎さんの考え自体は何も間違っていないのですが、一郎さんの場合、あらかじめ自身で考えていた生前贈与のプランに問題があったんですね。

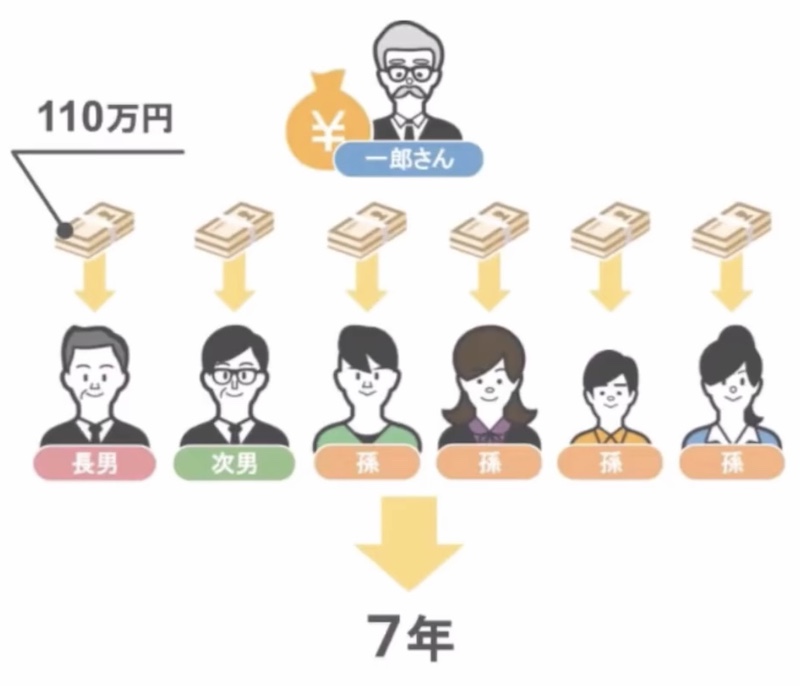

と言いますのも、一郎さんが持って来られたプランというのは、子供二人と孫四人・合計六人に、毎年110万円の贈与を7年間繰り返したい、というものでした。

確かに子供二人と孫四人・合計六人に110万円ずつの贈与を行えば、1年間で660万円の財産が減り、それを7年間繰り返せば合計で4620万円の財産が減ることになります。

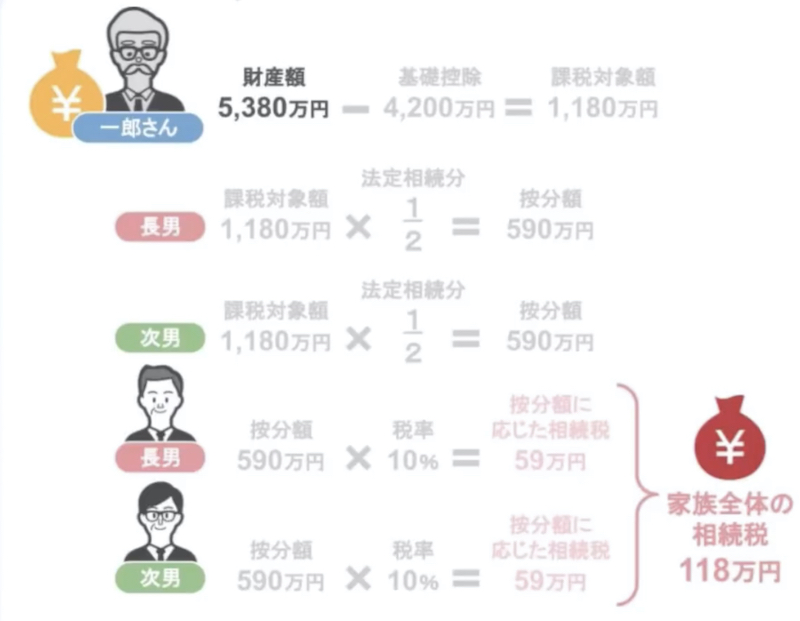

そうすると、元々1億円あった一郎さんの財産は5380万円になり、この財産額の場合の相続税は118万円になります。

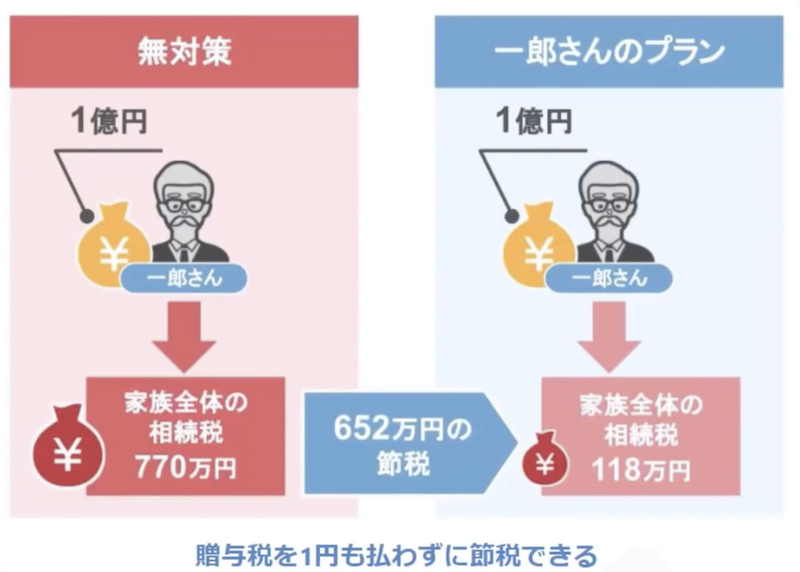

一郎さんのプランで生前贈与を繰り返すと、なんと贈与税を1円も支払うことなく、納める相続税が770万円から118万円になります。

結果的に何も対策をしない場合に比べて、652万円もの節税になるんですね。

一郎さんは

「この方法で行きたいんですが、先生どうでしょうか。」

と尋ねてこられたのですが、私はこのプランに対しては首を縦に振りませんでした。

と言いますのも、一郎さんや先ほどの菊さん一家のように、多くの方は1円でも将来の相続税を減らしたいと思って節税対策を考えておられるんですが、よくよく考えてみてください。

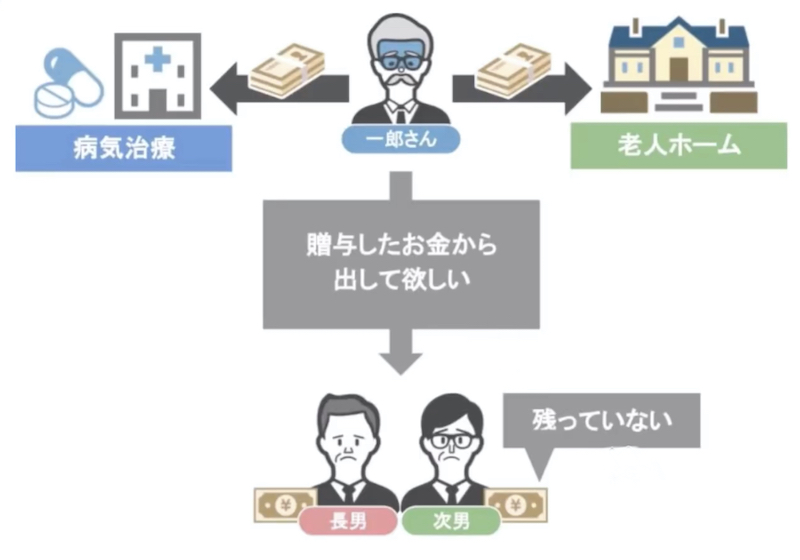

この一郎さんは、ご自身のプランで生前贈与を繰り返してしまうと、7年後には自身の金融資産が380万円しか残らないんですね。

今は元気で家族仲が良かったとしても、先ほどの菊さん一家のようにこれからどうなるかは誰にも分かりませんよね。

病気を患えばいくらお金がかかるか分かりませんし、老後に良い施設に入ろうとしてもお金が必要です。

その時になって、お金が必要だから贈与したお金から出してくれと言っても、子供達にも生活があり、もらったお金は残っていないかもしれません。

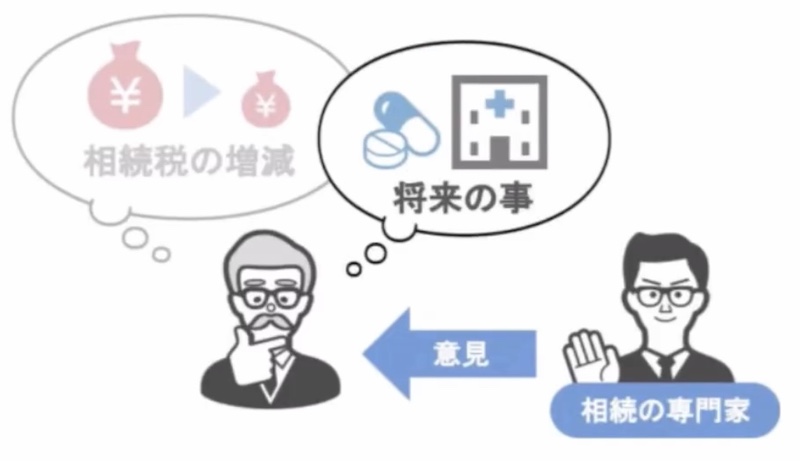

なので私は一郎さんに対して

「相続税の断固節税と過度になりすぎず、将来必要になるであろう最低限の財産は、なるべく確保しておかれたほうが賢明です。」

というアドバイスと、それに伴って不動産の売却も視野に入れるなどの節税プランを提案させていただきました。

このように、将来の節税対策を考えておられる方は絶対に、数字が増えた・減っただけを見て考えるのではなく、自分の将来のこともきちんと考慮した上で、相続に特化した専門家の意見も取り入れつつ、賢く効果のある節税対策を行ってもらえばと思います。

以上で今回の動画は終わりです。

今回お話した動画については、知らないとまずい!相続税贈与税の落とし穴 、という再生リストに、これまで投稿してきた動画と一緒にまとめております。

どの動画も、事前に知っておけば将来の税務調査のリスクや、家族間の相続トラブルを回避できる内容となっておりますので、これらの動画にも興味があるという方は、是非この動画の概要欄にあります再生リストから、気になる動画をチェックしてみてください。

それでは次回の動画でお会いしましょう、最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()