1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、税務署はなぜ亡くなった人を把握できるのか、という話をします。

皆さんのご家族が亡くなられた時には、親戚や職場関係の人や親しい友人には、そのことを伝えますよね。

他には、市役所や年金事務所、保険会社にも家族が亡くなった事を届け出ます。

だいたい亡くなった事を知らせるのって、これくらいですよね。

家族が亡くなった事をむやみに言いふらすなんてことは、多くの方はされないと思います。

ところが亡くなった事を知らせてもいないのに、税務署から相続税のお尋ね、というものが届く場合があるんです。

家族が亡くなったことを伝えてもいないのになんで?と驚かれる方もいらっしゃるかもしれませんが、今日はそんな税務署がどのようにして、亡くなった方を把握し、どんな方に相続税のお尋ねを送っているのか、このようなことを話していきます。

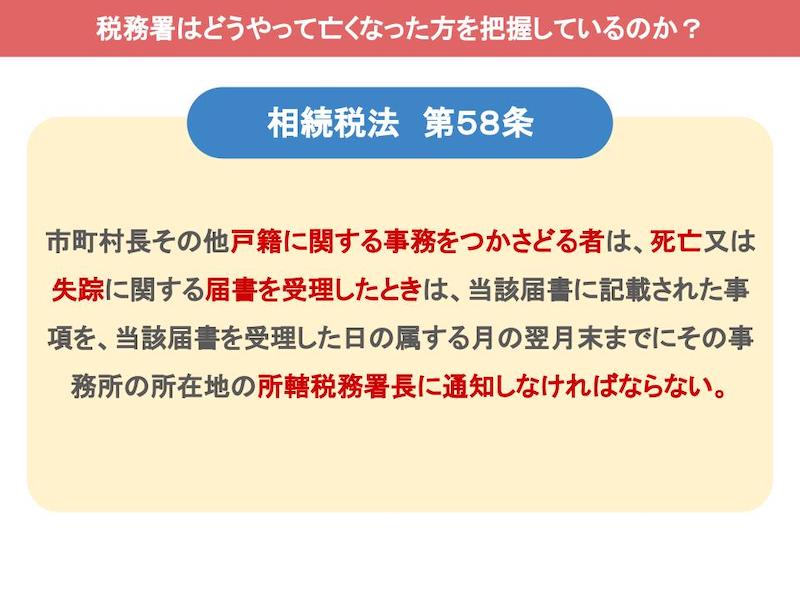

まず税務署は、なぜ亡くなった人を把握できるのか、というところなんですけど、相続税法の中には、 税務職員から通称「ゴッパチ」と呼ばれている法律があります。

これは、相続税法第58条のことなんですけど、この法律の条文を要約しますと、市役所などが皆さんから、死亡届を受理した場合、受理した月の翌月末までに、その旨を税務署に通知しなければならない、というものです。

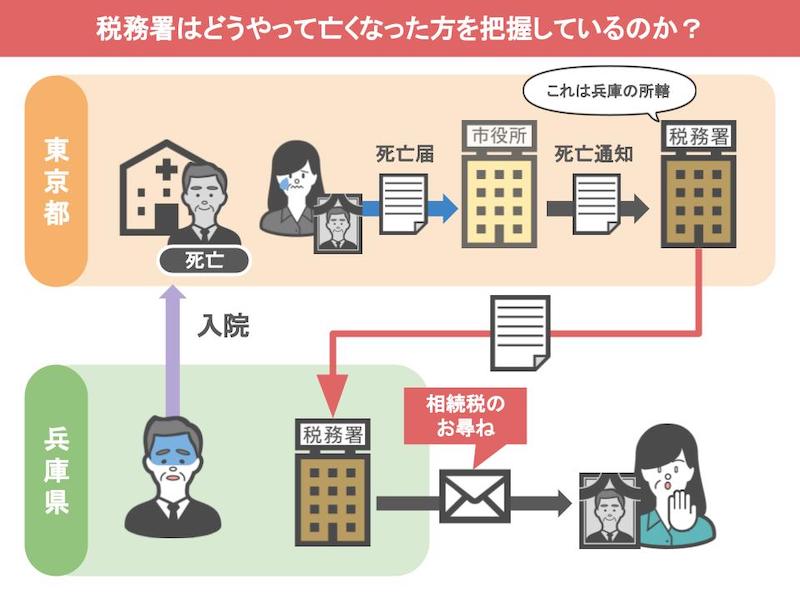

この法律により、死亡届を受理した市役所などは、その市区町村役場がある場所を所轄している税務署に対して死亡通知を送ります。

例えば兵庫県に住んでいる方が病気になってしまい、東京の病院に入院して、そこで亡くなってしまった場合に、東京の市役所などに死亡届を提出すれば、一旦はその死亡届が提出された市役所がある地域、これを所轄している税務署に死亡通知が送られるんです。

しかし、相続税のお尋ねは、亡くなった方が住んでいた場所を所轄している税務署から送られてきます。

先ほど例に出した方の場合ですと、相続人のもとには、兵庫県の税務署から相続税のお尋ねが届くことになります。

つまり、死亡通知を受け取った東京の税務署は、これは兵庫県の方の分だということで、兵庫県の税務署にその死亡通知を送ってるんです。

このようにして、皆さんのご家族が住んでいた地域以外の、どの場所で亡くなられても税務署は把握しているということになります。

ところでご家族が亡くなった時に、よく皆さんが懸念されているのが、預金口座の凍結についてだと思うんですが、先ほど説明した死亡通知は、銀行などの金融機関には届かないんです。

あくまでも預金口座が凍結されるのは、相続人の方がご自分で金融機関に伝えた時なんですね。

これは以前、別の動画「【手続き】銀行口座が凍結された場合解除に必要な書類や手続きを解説します!」で詳しく説明していますので、この動画の概要欄にリンクを貼っておきます。

さて、税務署が亡くなった方を把握できるのはなぜか、というところを分かって頂けたと思いますので、次は、どんな人に相続税のお尋ねが届くのか、というところをお話します。

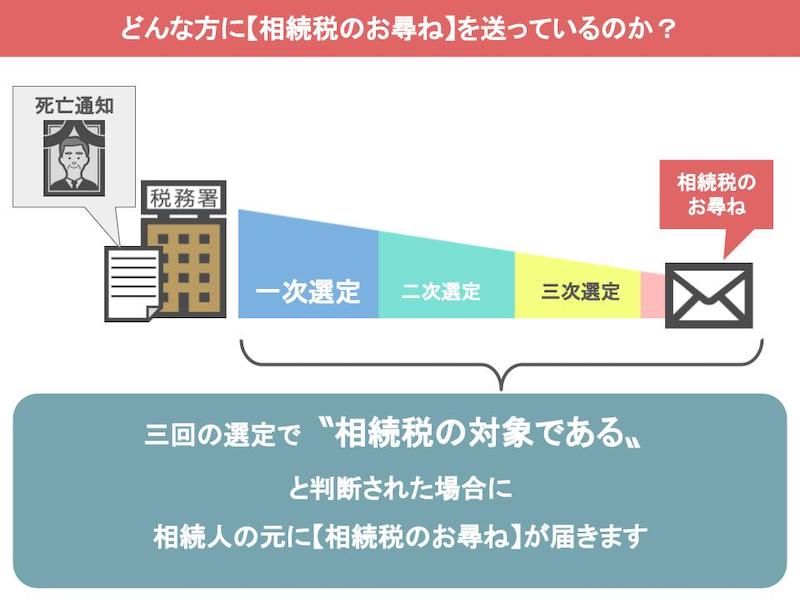

相続税のお尋ねですから、これはもちろん相続税がかかりそうな人のところに届くわけなんですが、亡くなった方には相続税がかかるほどの財産がある、ということを、税務署はどうして知っているんでしょうか。

この相続税のお尋ねというものは、死亡通知が届いてから相続税の課税対象かどうかを判断する、3回の選定を経て、相続税の課税対象者であると判断された場合に、相続人の元に送られてくることになるんです。

では、この3回の選定で、どのように課税対象者であると判断するのか、この部分について説明していきます。

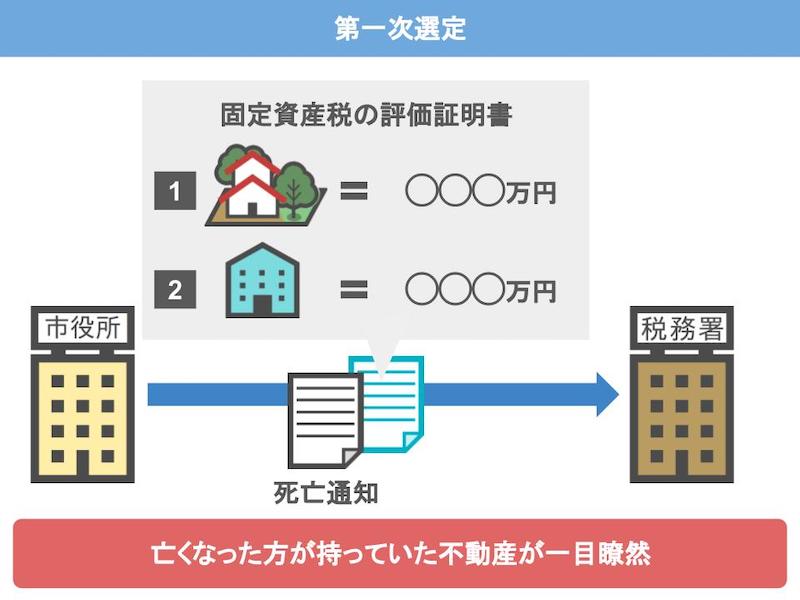

被相続人の方が亡くなられた月の翌月には、相続税法第58条に従って、市区町村役場から税務署に対して死亡通知が届く、という話は先ほどしました。

この死亡通知には、固定資産税の評価証明書というものが添付されているんですが、これを見れば、亡くなった方がどんな不動産を持っていて、その不動産にどれくらいの価値があるのかというのが一目で分かります。

ですので、第一次選定では、この固定資産税の評価証明書をもとに、相続税がかかりそうかかかりそうにないのかというところを判断するのです。

もしもその不動産だけで、基礎控除を超える場合には、この第一次選定の段階で、相続税の課税対象者の名簿に登載されることになるんです。

つまり第一次選定の段階で相続税のお尋ねが来ることが決まるんですね。

次に、税務署が把握することができた不動産だけでは、相続税がかかるかかからないかがわからなかった方達は、次の第二次選定、第三次選定でさらに詳しく財産状況を確認されます。

国税庁には、KSKシステムという大型コンピューターがありまして、ここには皆さんの財産に関する情報がたくさん詰め込まれています。

第二次選定、第三次選定では、このKSKに登録されている情報を見て、相続税の課税対象かどうかを判断して対象者を抽出していきます。

そして基礎控除を超えるようなら財産あり、と判断された人のご家族のもとに、相続税のお尋ねが届く事になるんです。

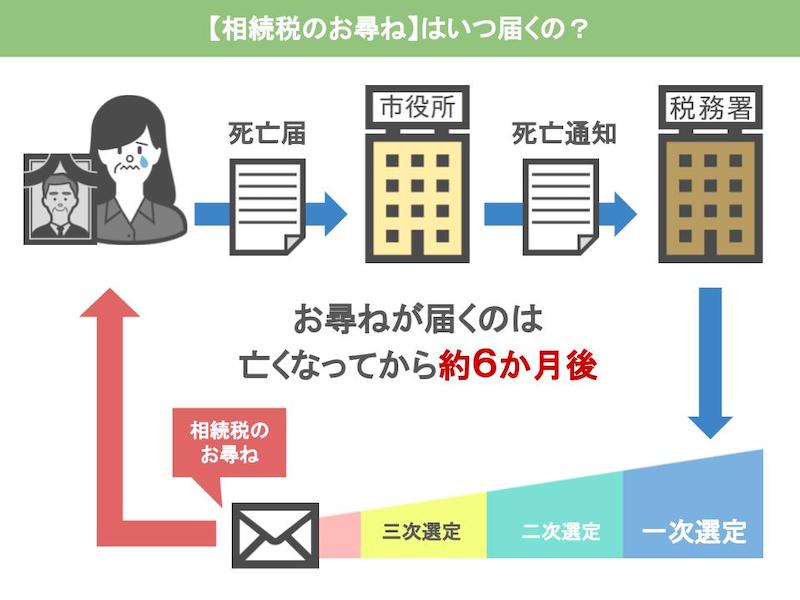

さて、市区町村役場から税務署へ死亡通知が届くのは、被相続人が亡くなられた月の翌月ですから、税務署はそこから色々な情報を集めて、第一次選定、第二次選定、第三次選定と進み、相続税の課税対象になるかならないかを見極めていきます。

このような工程を経て、相続税の課税対象になるという判断をするので、相続税のお尋ねが皆さんの元に届くまでは、かなりの時間がかかります。

お尋ねが届くのは、被相続人の方が亡くなられてから、だいたい6ヶ月後ぐらいというところですね。

相続税のお尋ねが届くのは、亡くなられてから約6ヶ月後くらいなんですが、この間に残された遺族の皆さんは、亡くなった家族の財産を詳しく調べずに、家が相続税はかからないだろうな、と考えて何もせずにいると、いざ相続税のお尋ねが届いてから慌てることになります。

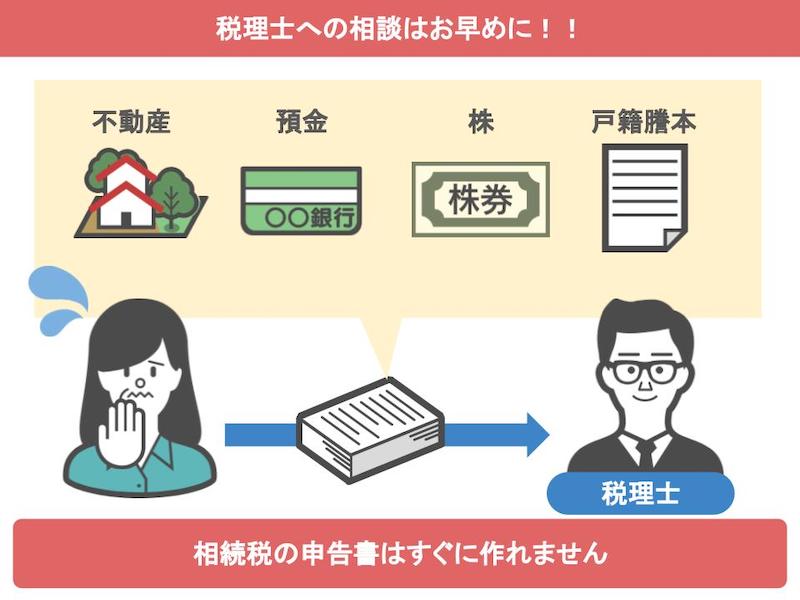

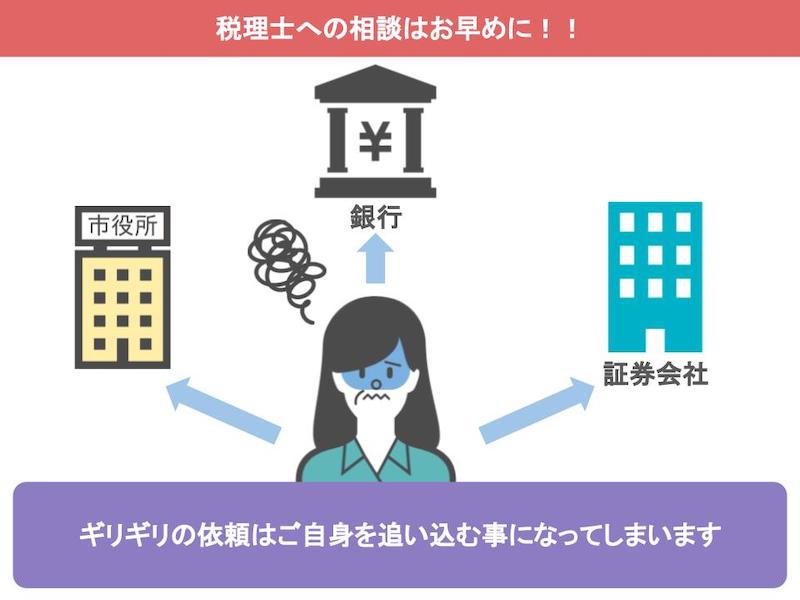

当事務所にも相続税は、かからないと思っていたのに、税務署からこんな書類が届きましたと言って、あわてて相談に来られる方もいらっしゃいますが、相続税の申告書というのは、簡単には作れません。

相続税の申告書を作成するためには、相続人の方たちに、亡くなったかたは、どんな不動産を持っていたのか、預金・株はどれだけあったのかなどの、亡くなった後の財産を調べていただいたり、戸籍謄本や印鑑証明のような公的な書類を集めていただいたり、相続人の方自身にしていただくことが結構あるんですね。

こういった資料をいただかないと、いくら申告期限が近くても、税理士は申告書を作成できないんです。

平日の昼間にお勤めの方でしたら、役所を回って書類を揃える時間がなかなかとれず、バタバタすることになってしまいますから、申告の不安もあって肉体的にも精神的にも疲れてしまうことになりかねません。

こうならないためにも、もしかしたら私の所は相続税がかかるかもしれない。

相続税がかかるかどうかわからない。

という不安がある方は、事前に相続専門の税理士の所に相談に行かれて、相続税がかかるかかからないかを見極めてもらって下さい。

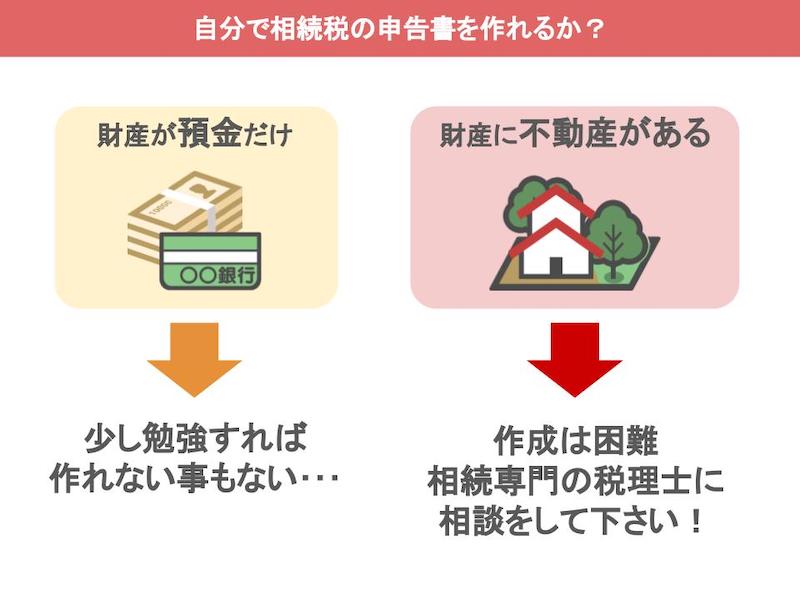

まれに税理士に依頼せずに、ご自分で相続税の申告書を作成される方もいらっしゃいますが、亡くなった方の財産が預金だけの場合は、少し勉強すれば申告書自体は作れないこともないんですが、亡くなった方が不動産などを持っている場合ですと、一般の方ではまず相続税の申告書を作成することは、困難ですので、早めに相続専門の税理士に相談をするようにしてください。

今日は、税務署はなぜ亡くなった人を把握できるのか、という話をしました。

このチャンネルでは、調査官によく指摘されるポイントや、相続贈与についての節税策、税金で損をしないための情報などを、週に3回火曜木曜土曜日に投稿しておりますので、是非チャンネル登録をしていただければ幸いです。

以上です。ありがとうございました。

秋山清成

秋山清成

![]()