1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、税理士の秋山です。

今日は、専業主婦の高額預金やへそくりは、税務署に狙われやすい!税務調査を受けないために取るべき三つの行動という話をします。

相続が発生した際、税務署は専業主婦をされていた方の高額預金や、へそくりを注意深くチェックします。

なぜ税務署が専業主婦の高額預金やへそくりを狙うのか、ズバリその理由は、奥さんが自分のお金だと思って貯めていたへそくりは、法律上実は旦那さんのお金だからということです。

ですので、いざ夫の相続が発生した際に、専業主婦である妻が税務署からへそくりを指摘されたくなければ、いまあなたが貯めているへそくりを思い切って旦那さんにバラす必要があります。

そうしなければ、あなたが貯めてきたへそくりは、旦那さんのものであるとして、相続財産に入れられてしまうんですね。

ではそうならないためにも今日は、なぜ専業主婦の高額預金やへそくりは、税務署に狙われるのか、税務調査でへそくりを指摘されないためには、今からどのように対処しておくべきか、この二つのテーマについて説明していきます。

まず、なぜ専業主婦の高額預金やへそくりは、税務署に狙われるのか、というところなんですが、まず税務署は専業主婦の方が高額な預金やお金を持っている場合、これは亡くなった旦那さんのお金ではないのか?と疑います。

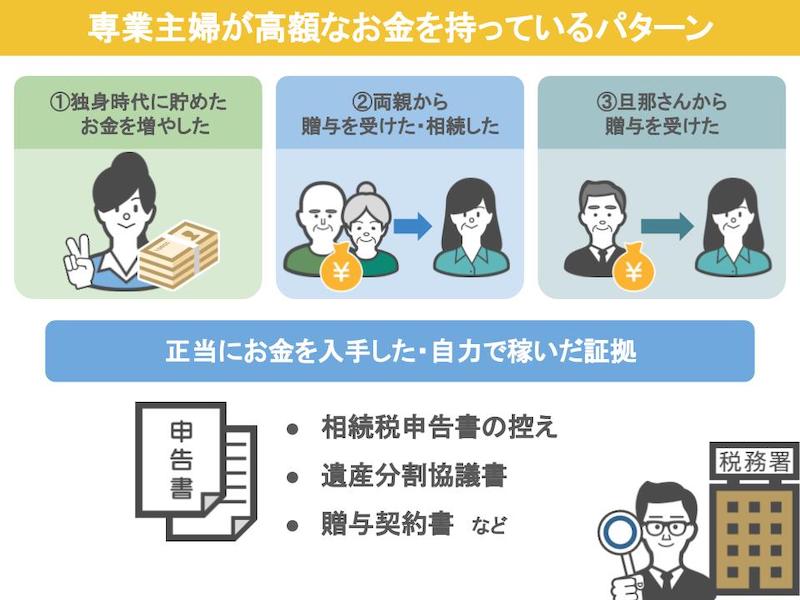

専業主婦の方が高額のお金を持っている場合、と言いますのは

1、独身時代に貯めたお金を運用して増やしていた場合

2、奥さんが自分の両親から贈与を受けたり財産を相続した場合

3、旦那さんから贈与を受けた場合

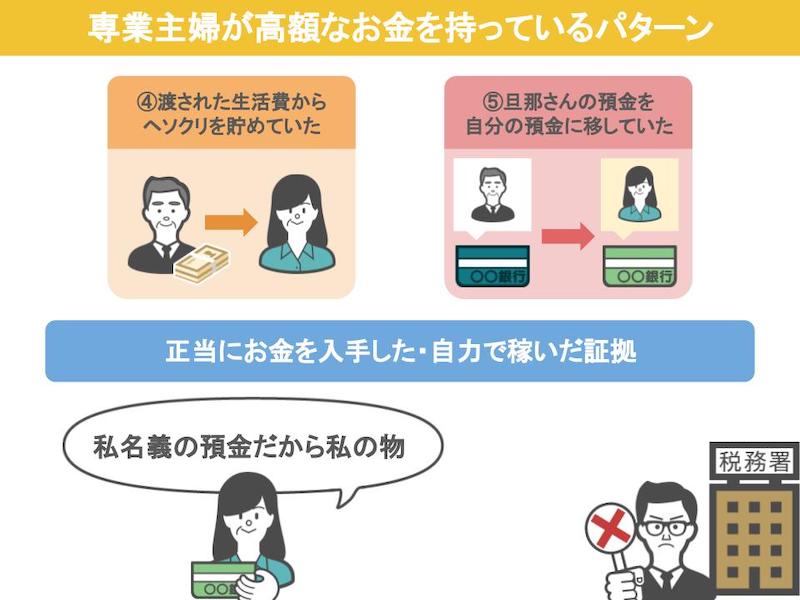

4、毎月旦那さんから渡されてる生活費からへそくりを貯めていた場合

5、旦那さんの預金をこっそりと奥さんの口座に移していた場合

大体このような感じになると思います。

1から3のケースで、預金や手持ちの現金が高額になったのであれば、税務署に疑念を持たれたとしても、相続税申告書の控えや、遺産分割協議書をきちんと保管してあるとか、贈与契約書をしっかりと作っている、というように、あなたが正当にお金を入手した、あなたが自力でお金を稼いだ、という証拠が提示さえできれば、税務署からの疑いを晴らすことが可能です。

しかし4番目5番目の場合ですとどうでしょう。

自分名義の口座にお金を貯めていたんだから自分のもの、というのは全く証拠になりません。

税務署は口座が誰の名義か、ではなく、口座の中のお金は誰のものか、というところでお金の本当の持ち主を判断します。

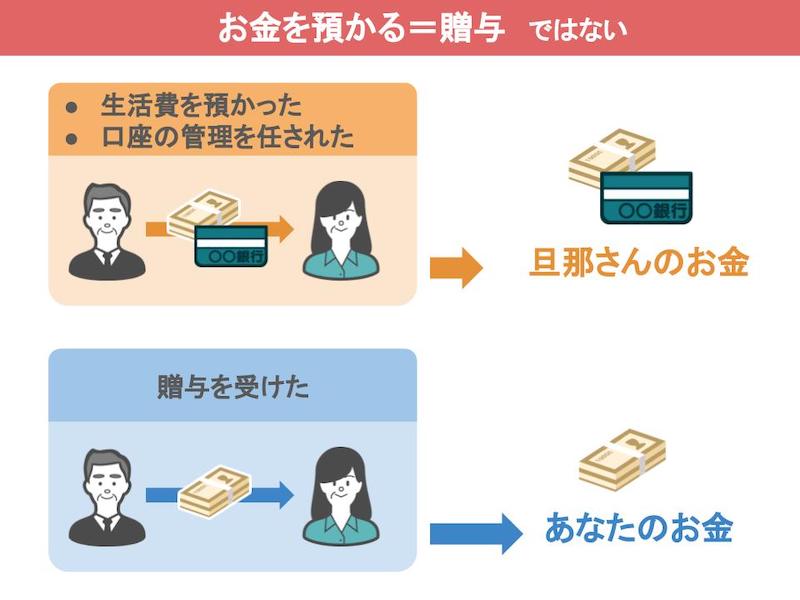

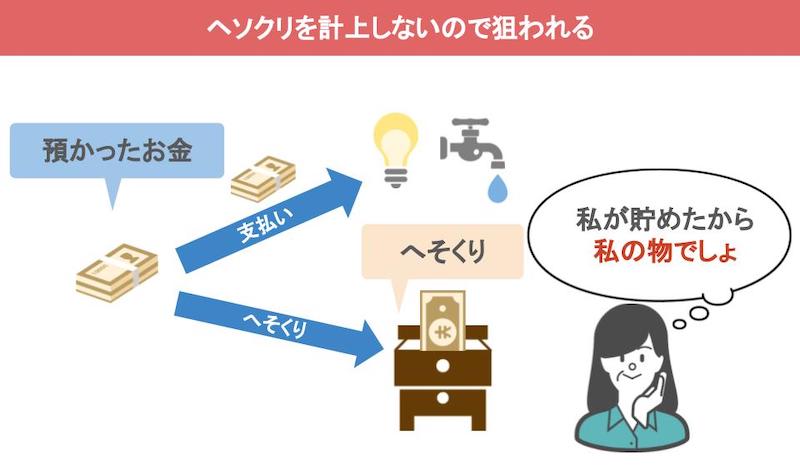

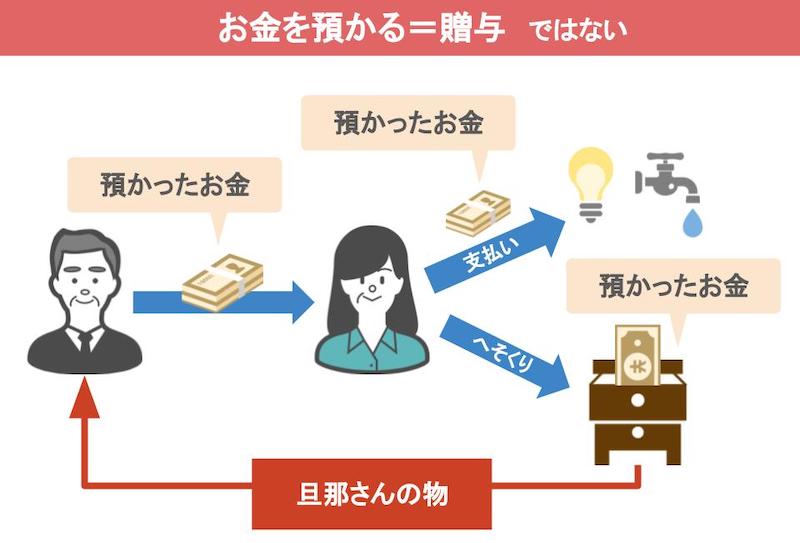

へそくりの元になったお金は、旦那さんから預かった生活費や、あるいは、管理を任された口座の中からこっそりととっておいたものです。

正当に手に入れたお金でも、自力で稼いだお金でもありません。

夫婦として長年過ごしていると、どうしてもお互いのお金の境界線があやふやになりがちですよね。

しかし旦那さんから、生活費を預かった・口座の管理を任されたのと、お金を貰った、いわゆる贈与を受けたというのは全然違うんです。

預かったお金から、こっそりとへそくり分をあなたの口座に入れても、現金でタンスなんかに隠していたとしても、預かったお金は預かったお金のままです。

旦那さんから贈与を受けていませんから、あなたのお金ではないんですね。

ちなみにですね、このへそくりを元手に株を買って大儲けをしたとしても、預かったお金を運用して利益を出しただけなので、元手となったへそくりはもとより、利益分も全て旦那さんのものです。

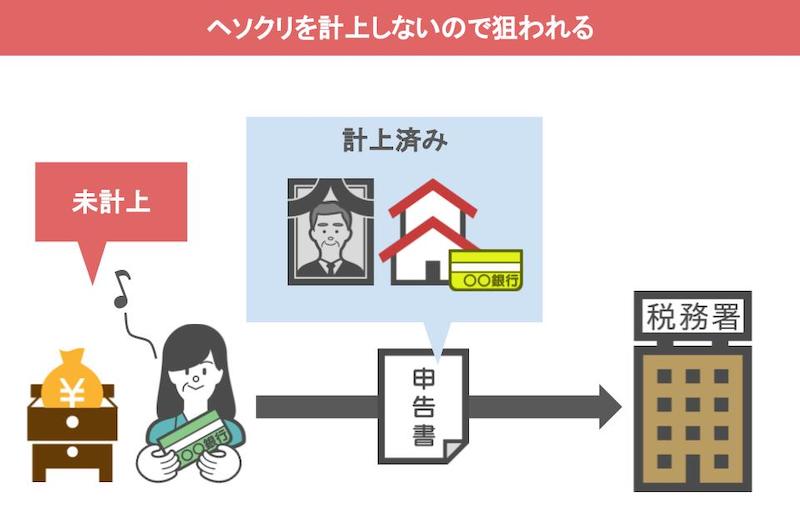

このように、へそくりを旦那さんのお金だと理解している方は少ないですから、旦那さんが亡くなった際にですね、相続税の申告書に旦那さんの財産としてへそくりを計上していない方が大半なんです。

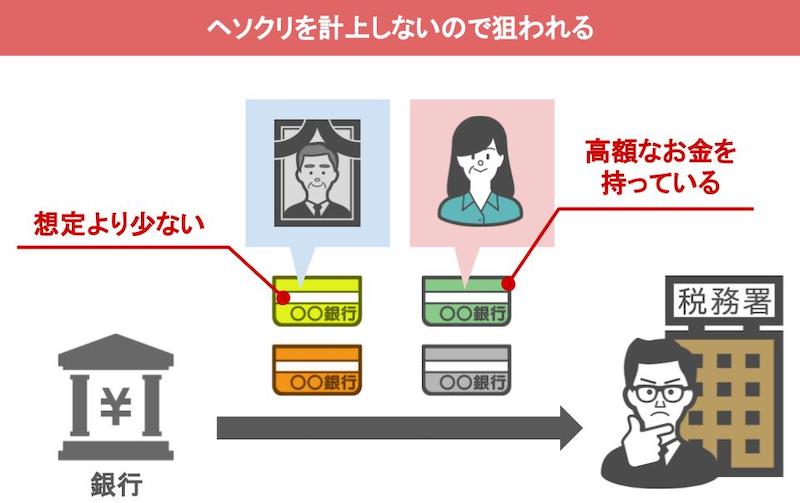

しかし、税務署が亡くなった方の口座や配偶者の口座、子供の口座、孫の口座など身内の口座の取引情報を金融機関に照会をかけて全て入手することができますから、旦那さんの預金が、税務署の想定より少ない場合や、専業主婦の奥さんが高額なお金を持っていた場合、へそくりとして自宅のどこかにしまい込んでいるんじゃないか、とか、奥さんの口座のお金は旦那さんのお金ではないのかと疑い、税務調査の対象に選ばれるんですね。

まあ奥さんからすれば、自分がやりくりして貯めたお金なんだから、もちろん私のものでしょ、と言いたいところでしょうが、奥さんがこれは私のものと主張するには、旦那さんから贈与されたという確実な証拠、これが必要なんですが、こっそり貯めていたへそくりなんですから贈与をされた証拠なんてないですよね。

税務調査でへそくりを指摘されれば、確実に旦那さんの財産として計上するように言われます。

私も税務調査官時代に、何度もへそくりを指摘してきたんですが、大抵の奥さんはへそくりも許されないんだったら、私が今まで主人を支えて家庭を守ってきたのは、ただ働きになるんですかという風に言われます。

いやいや、そんなことはないんですよね。

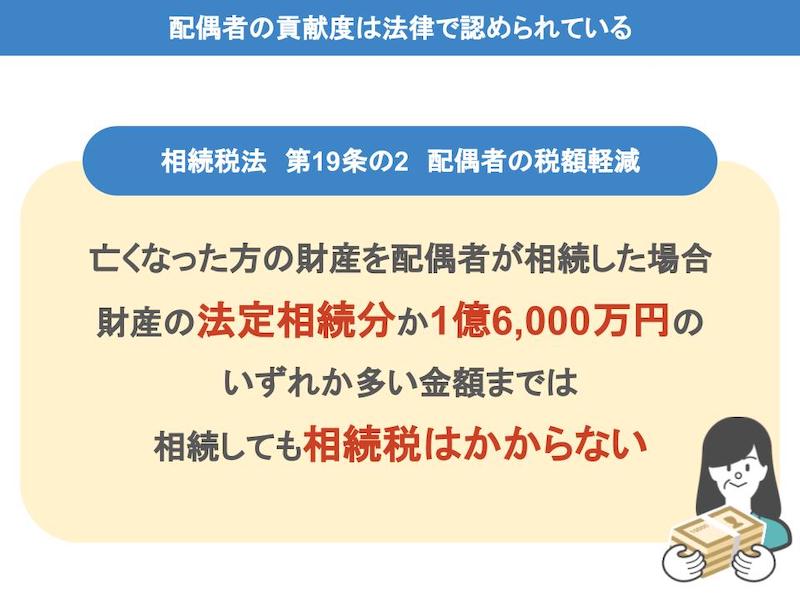

奥さんが言われますように、内助の功による働きは大きなものです。

ですから配偶者の方には、亡くなられた旦那さんの財産のうち、法定相続分もしくは、1億6000万円までの財産を相続しても相続税がかからない配偶者の税額軽減、という相続税の負担を大幅に減らす特例を使うことができるんです。

ちょっと話はズレましたが、もう一度確認しておきます。

亡くなった旦那さんから預かったら生活費でヘソクリをしていても、預かったお金は預かったお金のまま、つまり旦那さんの物と税務署に判断されてしまいますから、この点はしっかりと覚えておいてくださいね。

では、後半では、税務調査でへそくりを指摘されないために、あなたは今からどうすればいいのかについて説明していきます。

もし既に旦那さんが亡くなっている場合、この場合は残念ながら、あなたのへそくりを旦那さんの財産として相続税の申告書に計上するしか、方法はありません。

そうすれば税務署から指摘を受けることはございません。

ですが、旦那さんがご健在の場合、この場合でしたら、まだまだ挽回は可能です。

先程お話ししたように、奥さんが預かったお金をへそくりにしていたら、旦那さんが亡くなった際に、税務署からへそくりを旦那さんの財産と判断されてしまいます。

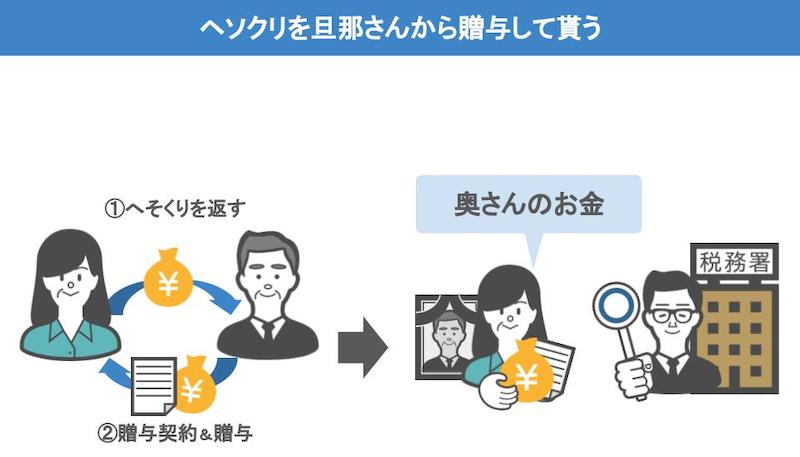

なので、旦那さんがご健在のうちに、へそくりを旦那さんにバラし、夫婦で贈与契約をして、旦那さんのお金であるへそくりをあなたに贈与してもらいましょう。

へそくりをバラすのも、夫婦で契約をするのも、どちらもものすごく抵抗感があるとは思いますが、ここをクリアしないと税務署からの指摘を避けることはできません。

へそくりの話を切り出しづらい場合や、夫婦間での話し合いがうまくいかない場合には、相続税の専門家に、どうすればお互いの納得いく形になるのかを相談されるのも良いと思います。

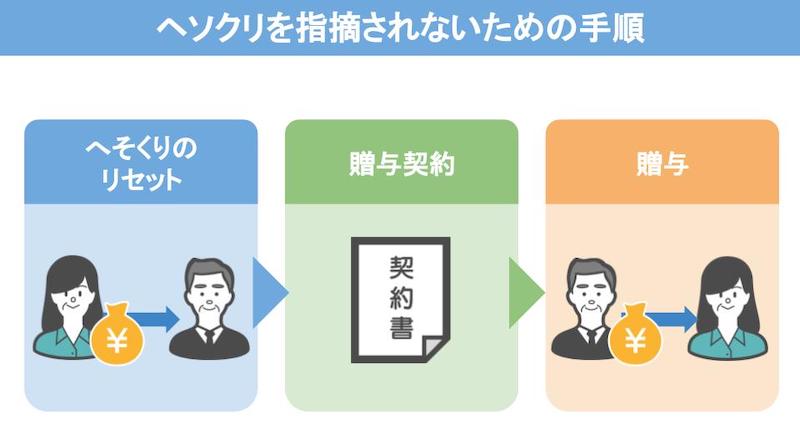

ではここからは、へそくりのリセット方法と、旦那さんとの贈与契約、その後に贈与を受けるための具体的な手順をお話していきます。

これは、へそくりを現金で持っていた場合でも、奥さん名義の預金口座に入れていた場合でも、どちらも同じ手順です。

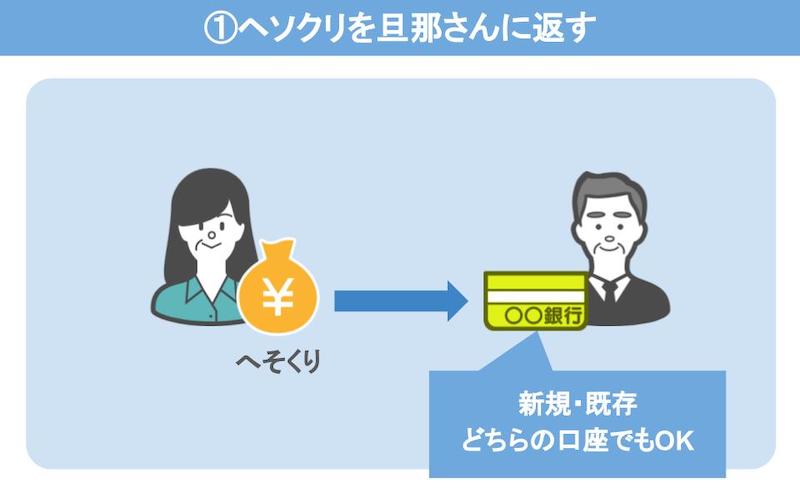

まず一旦、あなたのへそくりを旦那さん名義の預金として返しましょう。

へそくりを返す口座は、旦那さん名義の口座であれば、既存の口座でも新規で作った口座でもどちらでも大丈夫です。

「でもそんなことをしたら、私から夫への贈与になって、夫は贈与税を払わないといけないんじゃないの?」

このように思われるかもしれませんが、この場合、正しい形に戻しただけですから、税務署はこの行為を贈与とは言いませんので安心してください。

なぜ税務署は何も言わないのかというのは、以前あげた、既に行ってしまっている名義預金を今からリセットする方法という動画で説明していますので、そちらを是非見てください。

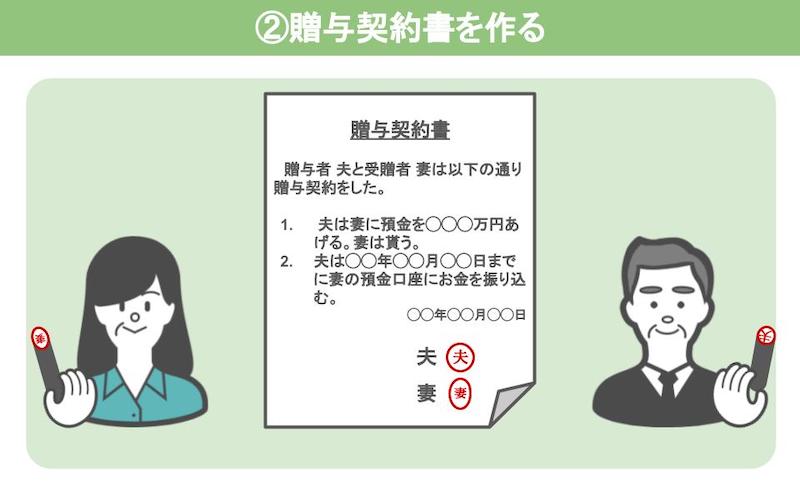

次に、妻にお金をあげる、妻はお金をもらう、という贈与契約書を作成します。

そしていよいよ最後、旦那さん名義の口座に入れたへそくりを、奥さん名義の口座に振り込みます。

このようにですね、奥さんが持っているへそくりを一旦旦那さんに戻すことで、夫婦間であやふやだったお金の境界線を、きちんと正すことができるんです。

その上で、旦那さんから奥さんにへそくりをあげる、という契約書もありますし、通帳には、旦那さんから奥さんにお金を移動した事実が載っています。

これで、旦那さんが亡くなってしまわれた時に、奥さんが高額な預金を持っていたとしても、正真正銘奥さんのものであるという証拠ができました。

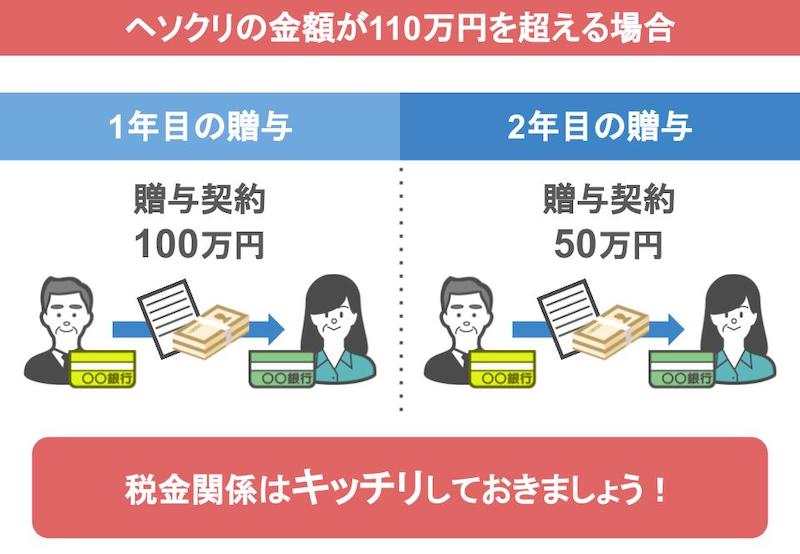

ただし、ここでちょっと注意が必要なんですが、もし現在、あなたの持っているへそくりの金額が、贈与税の基礎控除である110万円以内の金額であれば、先ほど説明した1から3の手順で問題ないんですが、もし110万円を超える金額を持っていた場合には、それを一度旦那さんに返し、贈与契約を結んだ後、一括で旦那さんから贈与を受けてしまうと、贈与税の申告と納税が必要になります。

ですので、例えばへそくりが150万円あるようでしたら、贈与税の基礎控除である110万円の範囲内で、1年目は100万円、2年目は50万円というように、2年に分けて預金を移動させてください。

贈与契約書も、一年目は100万円を贈与する贈与契約書、2年目は50万円を贈与する契約書と、2回作成が必要ですので、この点も注意して下さいね。

へそくりだけで110万円以上貯められるようなご家庭でしたら、旦那さんは相当な高給取りでしょうから、亡くなった時に相続税がかかる可能性が高いです。

そのため、税務調査のターゲットにならないよう、お金の事を今のうちにきっちりしておきましょう。

また、今回のテーマについてや、それ以外の相続や贈与のことについても疑問や質問がありましたら、この動画のコメント欄にコメントをいただければ、出来る限り返信をさせていただきたいと思います。

今日は、専業主婦の高額預金や、へそくりは税務署に狙われやすい!税務調査を受けないために取るべき三つの行動、という話をしました。

このチャンネルでは、税務調査で調査官によく指摘されるポイントや、相続贈与についての説明作税金で損をしないための情報などを、週に2回火曜土曜日に投稿しておりますので、是非画面右下のボタンからチャンネル登録をしていただければ幸いです。

以上です、ありがとうございました。

秋山清成

秋山清成

![]()