1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさん、こんにちは。相続専門税理士の秋山です。

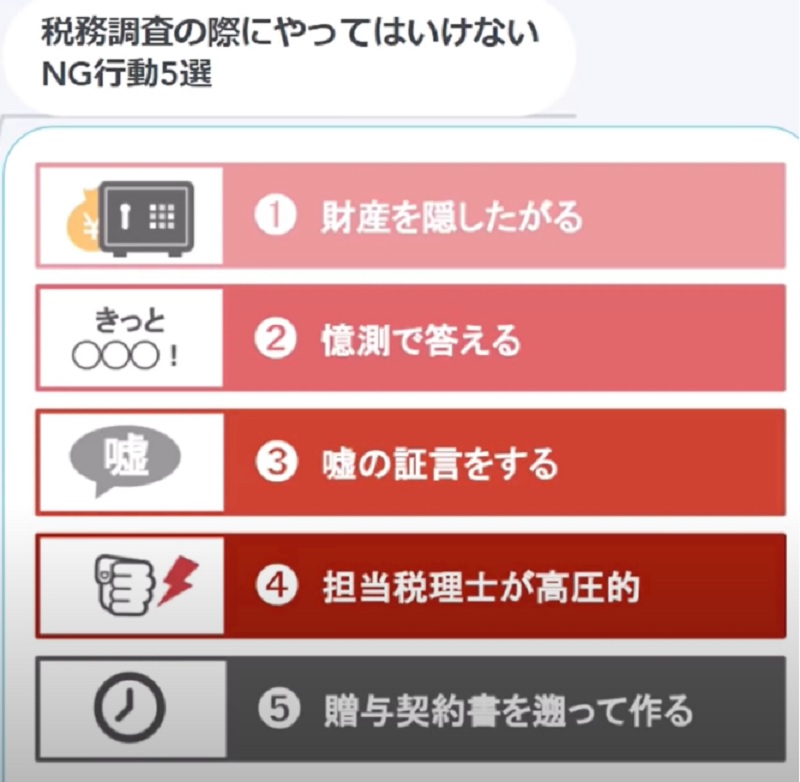

今日は税務調査の際にやってはいけないNG行動5選というお話をします。

私は約40年間国税局税務署の主に相続税を取り扱う資産課税部門で相続税の税務調査を500件超を行ってきました。

そんな私の経験から将来あなたのうちに相続税の税務調査が入った際に、こういった行動を取ってしまうと税務調査官から疑われやすくなる、また税務調査官からの心象が悪くなり結果的に調査が厳しくなってしまうといった行動を今回の動画では5つ解説していきたいと思います。

税務調査の際にやってはいけない具体的なNG行動としてはひたすら財産を隠そうとする、わからないことに対して憶測で答えてしまう、嘘の証言をする、担当税理士が調査官に対して高圧的な態度を取る、贈与契約書をさかのぼって作ってしまうといったものですね。

目次

①ひたすら財産を隠そうとする

順番に見ていきましょう。税務調査の際にやってはいけないNG行動の一つ目は、ひたすら財産を隠したがるということです。

つまり、調査官から亡くなった方の机や金庫の中を見せて下さいと言われたとしても頑なにその要求を拒むことですね。

このような行動をとってしまうと結果的にその過程の調査は厳しくなり調査期間も長くなります。そもそも自宅に訪問するタイプの税務調査というのはちょっと怪しいなというレベルでは行われません。

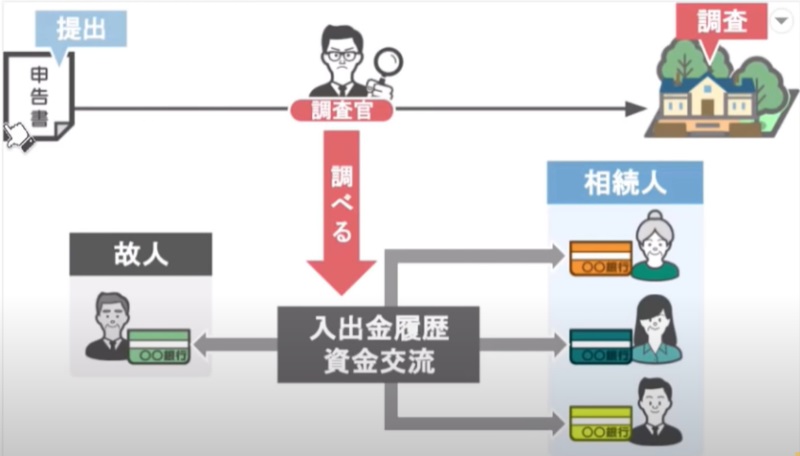

税務調査官は亡くなった方の相続税の申告書が提出されてから調査を行うまでの期間に亡くなった方はもちろんのこと、相続人の銀行口座の入出金履歴や親族間での資金の交流などを徹底的に調べ上げてから調査に臨みます。

つまり、調査官が自宅に来るときには調査は既にだいたい8割程度は終わっており調査官は明確な目的を持って自宅にやってくるんですね。

その調査官が亡くなった方の机や金庫の中を見せてくださいと要請しているのにそれらをかたくなに見せようとはしない。

それどころかその際に怒ったり文句を言ったり脅迫じみた事を言ってくる。

こういった態度を取られるとやはりこのうちには何があるか不正を隠したいから調査に協力しないんだなと調査官の本能に火がつくわけです。

税務調査官がここには何かがあるなと感じると少々の事では手を引きません。結果的にその家庭の調査は厳しくなり調査期間も長くなるんですね。

ですから皆さんの家に税務調査が入った際にはご自身のためにも他の相続人の方のためにも、調査官の要請にはできる限り快く答えるようにしていただければと思います。

捜査の際の具体的な対策についてはこちらの動画(「【国税OBが語る】税務調査官を追い払う〝たった一つの方法!〟」)で解説しておりますので興味があるという方はぜひこの動画のコメント欄にあるリンクからご覧になってみてください。

②分からないことに対して憶測で答えてしまう

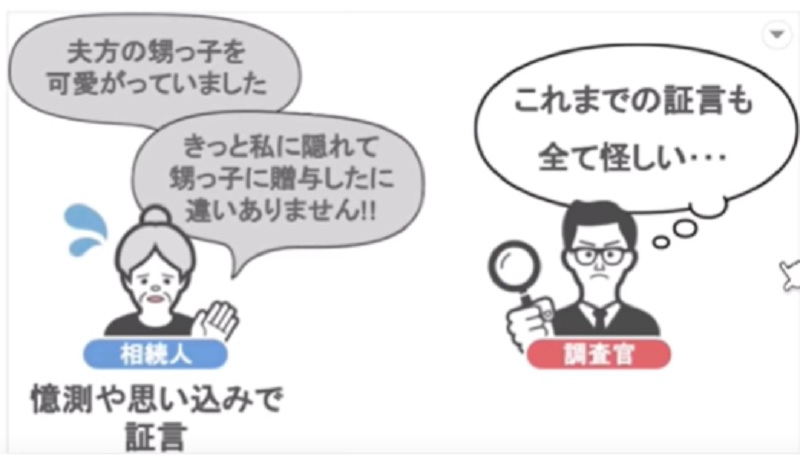

次に税務調査の際にやってはいけないNG行動の2つ目は分からないことに対して憶測で答えてしまうというものです。どういうことかといいますと例えばあなたが調査官から亡くなった旦那さんの預金が直近3年で大きく減っているんですが何か心当たりはありませんかという質問を受けたとします。

その際に全く何の確証もないのに生前に夫は夫方の甥っ子をかわいがっていましたですからきっと私に隠れてその甥っ子に対して贈与をしていたにちがいありませんというような憶測や思い込みで証言をしてしまう。

こういった言動はNGなんですね。

なぜなら相続人から証言を受けた調査官は、その証言内容の真偽を確認するために時間をとても使い、実際に調査を行うことになるからです。

それなのに相続人から受けた証言が全くの見当違いだった。どうでしょうこのように思い込みや憶測で証言を行う相続人がいたら調査官でなくてもこの相続人からこれまで聞いた話は証言すべてが怪しく思えてきませんか。

結果的に調査官が質問に対して憶測で答えてしまえばその後の調査においてこの相続人の証言はあてにならないということで通常以上に厳しく調査が行われることになるんです。

ではそういった事態を回避するためにはどうすればよいのかですが、難しいことは何もありません。

わからないことはわからないときっぱりと言ってもらえばいいんです。

調査官の質問に対して無理に憶測や思い込みで答える必要はまったくないんです。むしろそのほうが調査はよっぽどスムーズに終わりますからね。

③嘘の証言をする(一貫性のない受け答えをする)

次に税務調査の際にやってはいけないNG行動の3つ目は、嘘の証言をするというものです。

具体例としては相続人の人たちはなくなった方がタンス預金としてお金を貯めていたことを知りながらそれをわざと隠蔽し、相続税を不当に少なく申告をしたとします。

さらに、その後の調査の際においてもそのタンス預金を隠してギャンブルや夜のお店で使ったんじゃないかといったうその証言を調査官に対して行なったとしましょう。

この場合この家族は、本当は亡くなった方の現金がタンス預金として保管されていることを認識したまま相続税の申告をあえて過少に申告し、その後の調査で嘘の証言をしたことになります。

ですので、この行為がバレた際には財産の仮装・隠蔽として過少申告加算全員に変えて重加算税35%が追加で納税する金額に対して課されることになります。

ですので、調査課に対して嘘の証言を行うくらいでしたらそんな昔の事は忘れましたととぼけた方がまだマシです。そうすれば重加算税よりもペナルティが軽くなる可能性もありますからね。

④担当税理士が調査官に対して高圧的な態度を取る

次に税務調査の際に行ってはいけないNG行動の4つ目は、担当税理士が調査官に対して高圧的な態度をとるというものです。

これは私が税理士になってからのある懇親会でのお話なんですが先日の税務調査で税務調査官を言い負かしてやったと、ある税理士の方が自慢げに話をされていました。

みなさんは自分を担当してくれている税理士が税務調査官を言い負かすことができたら私が依頼した税理士は頼りになるなぁと思われるかもしれませんね。

ですが、実際は全く逆で、税務調査で調査官を言い負かすということは相続人のデメリットにしかならないんです。

冒頭のお話にも似ていますが、金庫や重要書類を保管している保管庫を見せていただいてもいいですか、と調査官が相続人に伺いを立てた時に担当の税理士がなぜそんなものまで見る必要があるんだ、理由を言え、とこんな態度を取ればどうなるでしょうか。

税務調査官といえども人間ですからこの野郎、とことん調査してやるぞというスイッチが入ってしまいますよね。

そしてその思いは結果的にこの案件の当事者、つまり相続人の方たちに向くことになるんです。

このようなケースの場合相続人の方たちは全く何も悪くないのに担当税理士が調査官に対して高圧的な態度をとってしまったばっかりにその過程への調査が厳しく、そして長期化することになるんですね。

ですから、もしも皆さんの家庭が税務調査に選ばれ調査前に担当税理士と打ち合わせをする際にその税理士さんが「大丈夫ですよ。いざとなったら私が調査官を言い負かしてやりますから」というような発言をする人でしたら、当日の調査に関しては別の相続専門の税理士に立ち会いを依頼されたほうがいいかもしれませんね。

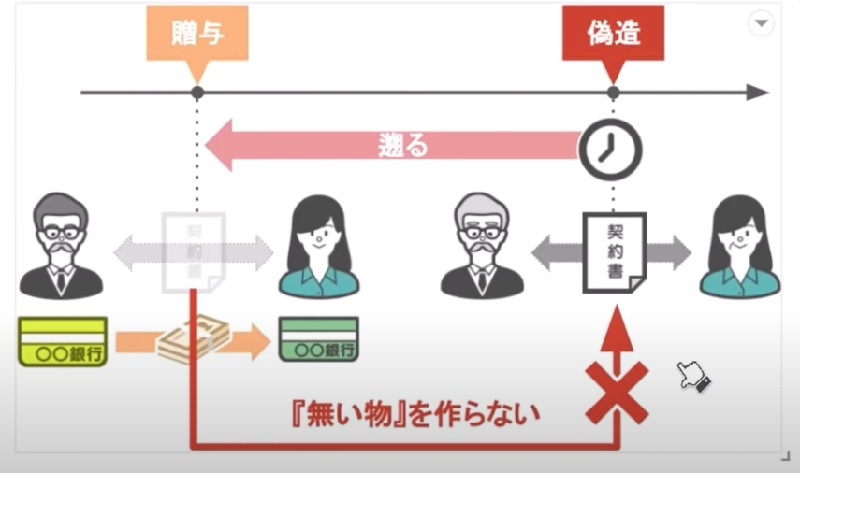

⑤贈与契約書を遡って作ってしまう

最後に税務調査の際にやってはいけないNG行動の5つ目は、贈与契約書を遡って作ってしまうというものです。

このチャンネルでは以前こちらの動画(「贈与契約書がなければ過去の贈与は全て無効になるのか?」)において、贈与契約書というのは対身内には効果を発揮しますが、対税務署に対しては、あったほうがマシくらいのものであってなくても別に構わないという話をしました。

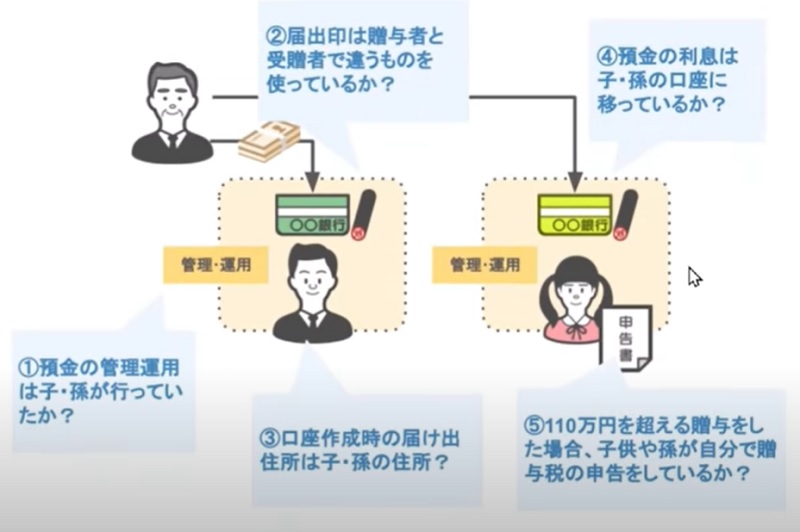

親族間で行った金銭の贈与契約が将来の税務調査の際に否認されるかどうかというのは贈与契約書のあるなしではなくこのスライドの5つの要件を親族間できちんと満たしているかどうかなんですね。

このポイントを全てクリアしていれば贈与は成立している、ひとつでも不備があれば贈与は成立しておらず、子供や孫名義の預金は贈与者の名義預金であると調査官から判断されることになります。この名義預金とは預金口座の名義人と実際に預金をしている人これが異なる預金で贈与した人が贈与を受けた人の預金通帳やカード印鑑を管理していて、贈与を受けた人が自由にお金を使えないのに贈与した人は挙げたはずのお金を自由に使える状態の預金のことを他の人の名義を使ったよ金、つまり名義預金といいます。

この図を見れば分かるように贈与契約書の有無というのはこの名義預金か否かを判断する材料にはなっていないんですね。

なので対税務署に関して贈与契約書というのはあくまでも形式の問題に過ぎませんからあったほうがマシ程度のものというわけなんです。

ですがまだこのことはほとんどの方がご存じないので、日々動画の視聴者の方から「過去の親子間の贈与において常用契約書をつくっていませんでした。

この場合今から過去の贈与契約書を作っても問題ないでしょうか。」といった質問をいただきます。

ですが、これは絶対にやめてください。過去に作っていなかった贈与契約書を今から遡って偽造してしまうと、遡って作った事が税務調査でバレた時にかなりまずいことになるんですね。具体的にどうまずいのか私が税務調査官時代に携わった事案を元にお話します。

とある家庭の調査で相続人の方から贈与契約書が提出されました。

ですが私はこの贈与契約書は4年前に作製されたものなのに比較的新しく見えるなぁと思いましたので、贈与契約書の印鑑部分に白い紙をあてがってその上をペンの後ろの丸くなっている部分でこすりました。

すると4年前の契約書の陰影が白紙に映るんです。

本当に4年前の契約書でしたら朱肉が乾いていますから、陰影は映らないんですね。

この行為は相続人の方の顔を伺いながらやったんですがその方の顔がどんどん青くなっていきました。

ですので、白紙に陰影が映るという結果を見る前から贈与契約書をさかのぼって偽造したということがわかったんですね。

こうなりますと、やましいことがあるから過去の贈与契約書をさかのぼって偽造したんだろうと調査官に疑惑の目を向けられ、なぜこんなことをしたのかと徹底的に追及されます。

相続人はさかのぼって偽造したという実績が目の前にあるわけですから、言い訳もしどろもどろになるんですね。

そこで調査官から名義預金というのをごまかすために贈与契約書をさかのぼって作ったんですよね、と強硬に言われますと遡って作ったというやましさも手伝って認めることになります。

そこで「いえ、きちんと贈与の実態が伴っています。」と主張したところで「じゃあなぜ贈与契約証を偽造したんですか。」と追及されれば何も言い返せないので、ないものをさかのぼって作らないでくださいね。

やましくもないものをあえて作ったのではそれは途端にやましいものに変貌します。そういったものはない方がマシなんですね。

今回の動画のまとめ

それでは今回の動画のまとめです今回は税務調査の際にやってはいけないNG行動5選ということでこれら5つの項目についてお話をしました。順番に復習していきましょう。

税務調査時にやってはいけないNG行動の1つ目は財産を隠そうとすることですね。

調査官が「亡くなった方の机や金庫の中を見せてください。」と要請しているのにそれらをかたくなに見せようとしない場合やはりこの家には何かがある不正を隠したいから調査に協力しないんだなと税務調査官の本能に火が付き結果的にその家庭の調査は厳しくなります。

2つ目は分からないことに対して憶測で答えてしまうことです。

調査官の質問に対しては無理に憶測や思い込みで答える必要は全くありません。分からない事は分からないときっぱりと言ってもらえればと思います。

次に税務調査時に行ってはいけないNG行動の3つ目は、嘘の証言をすることです。

相続税の申告の際に嘘の申告をしたり調査の際に調査官に嘘の証言をした場合、この行為は財産の仮装・隠蔽として重加算税という厳しいペナルティが課されることになります。

ですので調査官に対して嘘の証言はくれぐれもしないで下さいね。

嘘の証言をするくらいでしたら、「そんな昔の事は忘れました。」ととぼけた方がまだマシです。

4つ目は担当税理士が調査官に対して高圧的な態度をとることです。

税務調査官といえども人間ですから相手の税理士から高圧的な態度を取られれば、「この野郎、とことん調査してやるぞ」というスイッチが入ってしまいます。

このような場合調査官のやる気は相続人の方たちに向かい、結果的にその家庭への調査が厳しく長期化することになります。

ですので、相続人の方たちは担当税理士の性格などもよく見極めて税務調査の立会いを依頼するようにしてくださいね。

最後に税務調査時にやってはいけないNG行動の5つ目は贈与契約書を遡って作ってしまうことです。

贈与契約書というのは対税務署に対してはあったほうがマシくらいのものでなくても別に構いません。

ですので、過去に行った贈与の契約書を作っていなかったからといって、今から遡って贈与契約書の偽造をする必要はありません。

むしろこのようなことをするとかえって調査官に付け入る隙を与えてしまいますので絶対にやらないでくださいね。

以上で今回の内容は終わりです。

他にも「元調査官が税務調査の対象に選んでいた家庭5選」という動画も投稿しておりますのでこれらの内容にも興味があるという方は是非画面上のサムネイルから動画をご覧になってみてください。それでは次回の動画でお会いしましょう。最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()