1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

今日は「高額納税を回避」不動産を売却する際に取得費がわからない場合の対応策4選というお話をします。

以前、こちらの動画で親から相続した自宅を売却した場合にかかる譲渡所得税の計算方法とその際に重要となる取得費について詳しく解説を行いました。

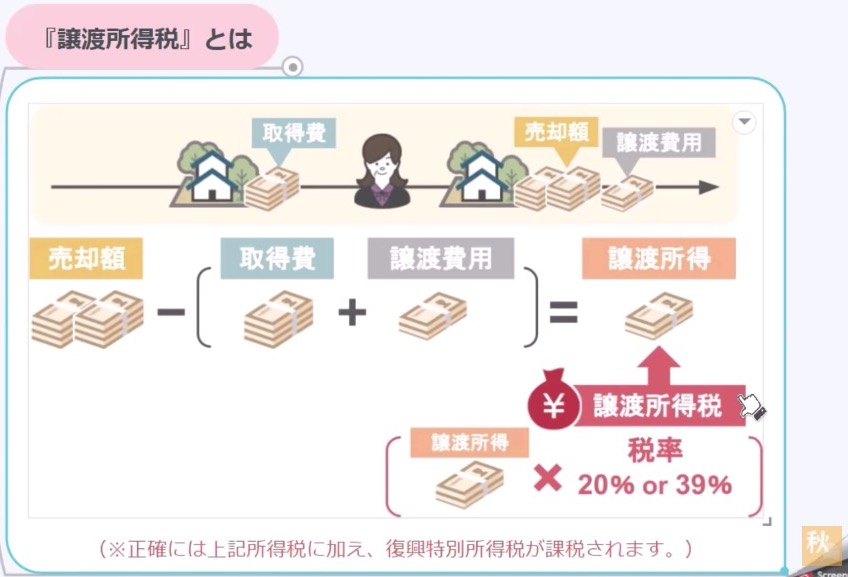

その内容をざっくりと復習しますと譲渡所得税というのは例えば不動産を売却して得た金額から当初不動産を取得費た時の価格と不動産を売却するためにかかった費用を引き、その上でもなお利益が出ている人に対して課税されるものでして、この利益が出た部分に対して所得税15%、住民税5%の20%。もしくは所得税30%、住民税9%の39%の税率を掛けた金額を納税してくださいとこういったものなのです。

ですので、この譲渡所得税というのは何も不動産を売却した人全てに課税されるわけではないんですね。

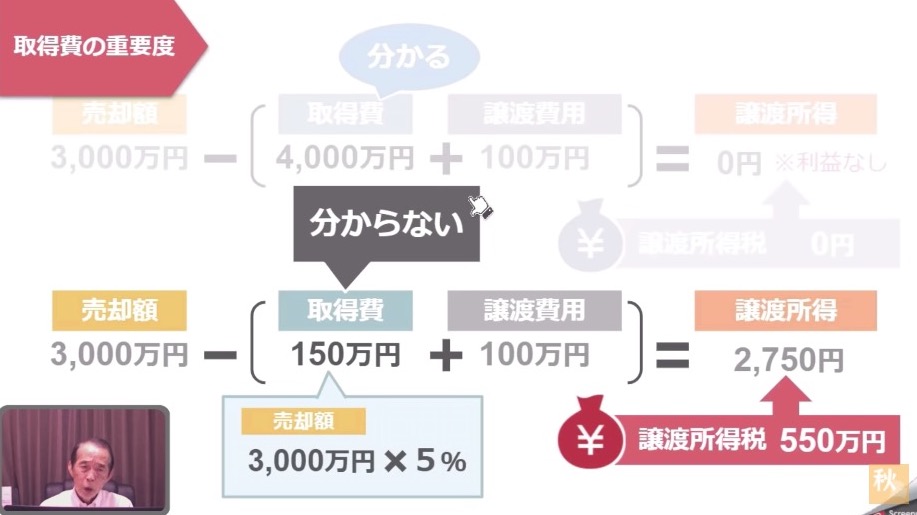

例えば、こちらの篤さんが親である一成さんから相続した自宅を3000万で売却した場合、相続した自宅の取得費が4000万円で、不動産を売却するためにかかった譲渡費用が100万円でしたら、この売買においては利益が出ておらず篤さんには譲渡所得税はかかりません。

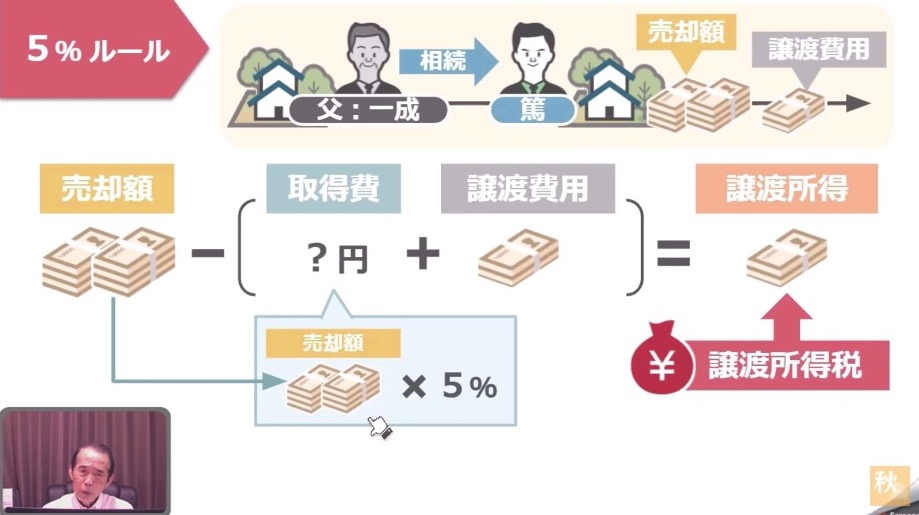

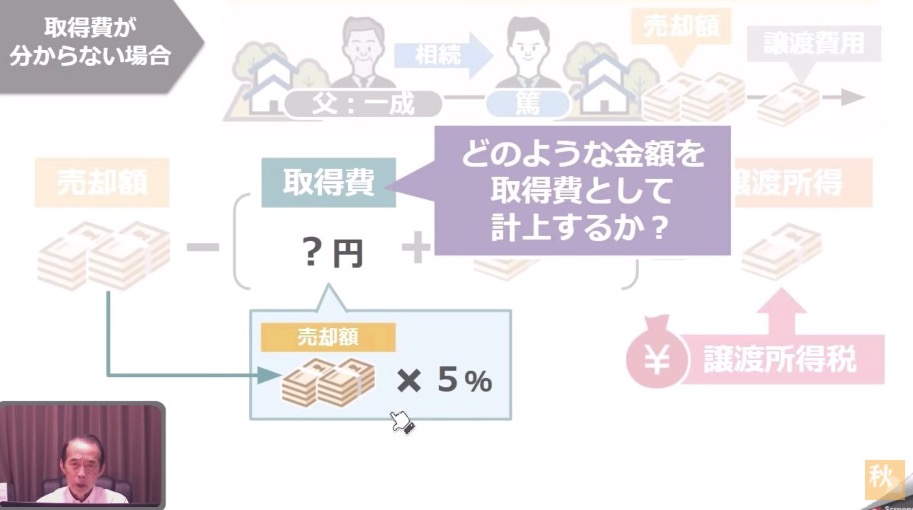

しかし、篤さんが一成さんから相続した不動産の取得費がわからない場合はどうなるでしょうか。

その場合に出てくるのが取得費の5%ルールです。これは譲渡所得税の計算をする際に売却した不動産の当初の取得金額が分からない場合は売却した金額の5%に当たる金額を取得費として計上できますよというものです。

先ほどの例を元に見ますと篤さんは親である一成さんから相続した自宅を3000万円で売却しましたが相続した自宅の取得費がわからないという場合、篤さんが取得費として計上できる金額は売却金額3,000万円の5%つまり150万円となるんです。

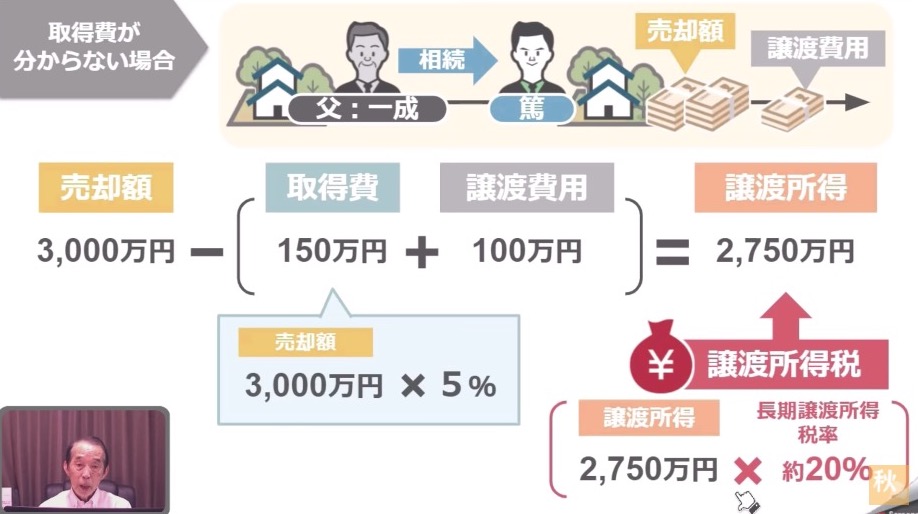

その上で篤さんにかかる譲渡所得税を計算しますと売却額3000万円から取得費の150万円、それと不動産を売却するためにかかった譲渡費用100万円を引いた金額2750万円が譲渡所得となり、この金額に長期譲渡所得税率である約20%をかけた金額550万円を納税する必要があるということです。

どうでしょうか?譲渡所得税の計算において売却する不動産の当初の取得費ががわかるかわからないかこれがいかに重要な問題かをここまでのお話で理解してもらえたかと思います。

ですので、今回の動画では譲渡所得税の計算を行う上で重要となる取得費にスポットを当てまして、まず初めに大前提として不動産の取得費というのはいつの時点における取得費を指すのかを改めて復習した上で不動産の取得費がわからない場合の対応策4選について見ていきます。

その上でこの方法を使って取得費を計上してしまうと税務署に否認される可能性が高いというものについてもお話しをし最後に一度5%ルールで申告をすればその後に当時の取得価格が分かる資料が見つかっても修正をすることはできないのかというポイントについて解説をしていきます。

目次

不動産の取得費についての考え方(概要)

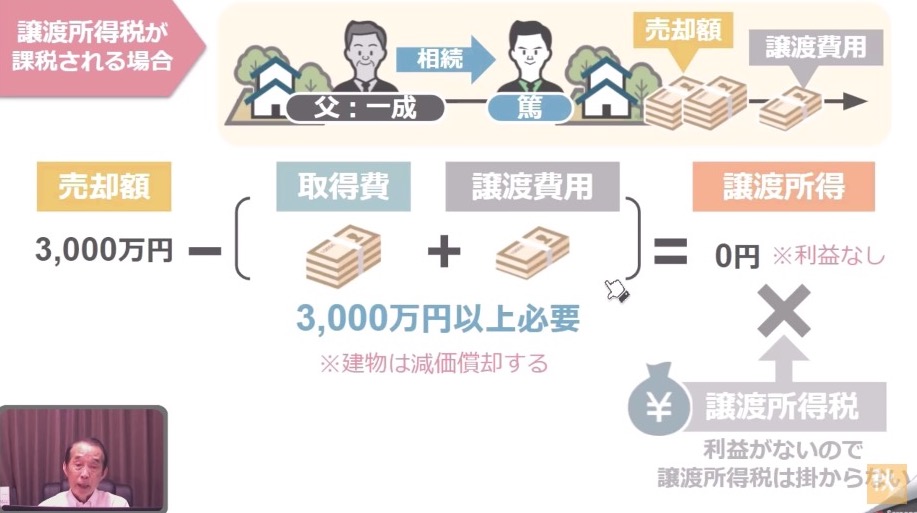

では、まず初めに自分が所有している不動産の取得費を把握する方法について、こちらの佐藤家をモデルに見ていきましょう。最初におさらいとして譲渡所得税というものはどういった場合に課税されるのかですが譲渡所得税というのは不動産を売却して得た金額から当初不動産を取得費た時の価格とを不動産を売却するためにかかった費用を引きその上でもなお利益が出ている人に対して課税されるものなんですね。

そのため、篤さんが親から相続した土地建物が仮に3千万円で売却できた場合、譲渡所得税を1円も支払わなくても済むためには不動産の取得費と売買にかかった譲渡費用、この合計額が3,000万円以上でないといけません。

この売却時にかかった譲渡費用というのは数十万円からかかっても100万円や200万円くらいが相場でして、もし建物を取り壊す場合には相当な金額になりますがそうでなければそこまで高額な金額にはなりません。

ですので、譲渡所得税がゼロ円になるかどうかは取得費がいくらになるのかという部分が非常に重要なポイントになるんです。

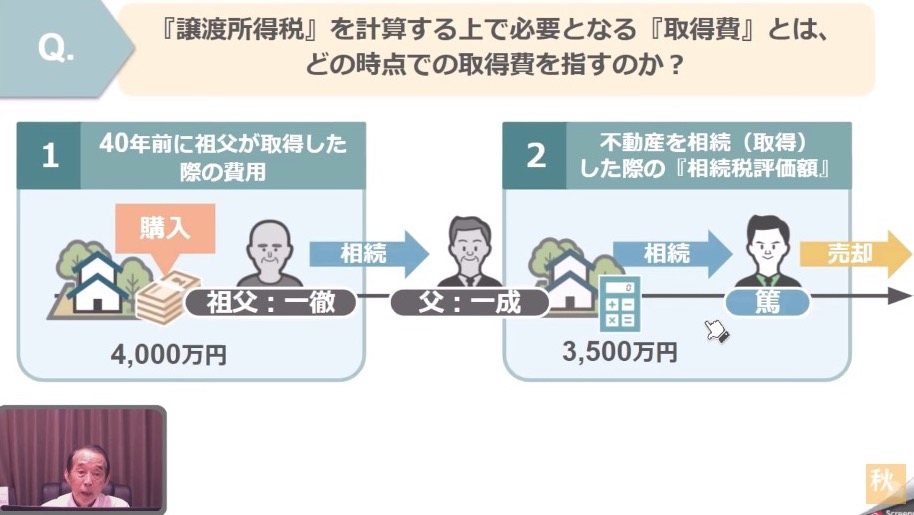

ではここまでを踏まえた上で皆さんにクイズです。譲渡所得税を計算する上で必要となる取得費とは一体どの時点での取得費をさすのでしょうか。

1.40年前に祖父の出産が不動産を購入した際に支払った4000万円が取得費となるのか

2.それとも祖父から不動産を相続した一成さんが亡くなり新しい相続人の篤さんが不動産を相続した際の相続税評価額3,500万円が取得費となるのか

さて、どちらでしょうか。

ちなみにこの2の相続税評価額って何という方はこちらの動画(【初心者向け】相続の際の不動産評価額を簡単に計算する方法!)で詳しく解説をしておりますので、是非ご覧になってみてください。

では、正解は1の40年前に祖父が不動産を購入した際に支払った4000万円が譲渡所得税を計算する際の取得費となります。

ですので自分で譲渡所得税の計算をする方の場合、相続人が親から相続を受けた時の相続税評価額イコール取得費ではありませんので気をつけてくださいね..

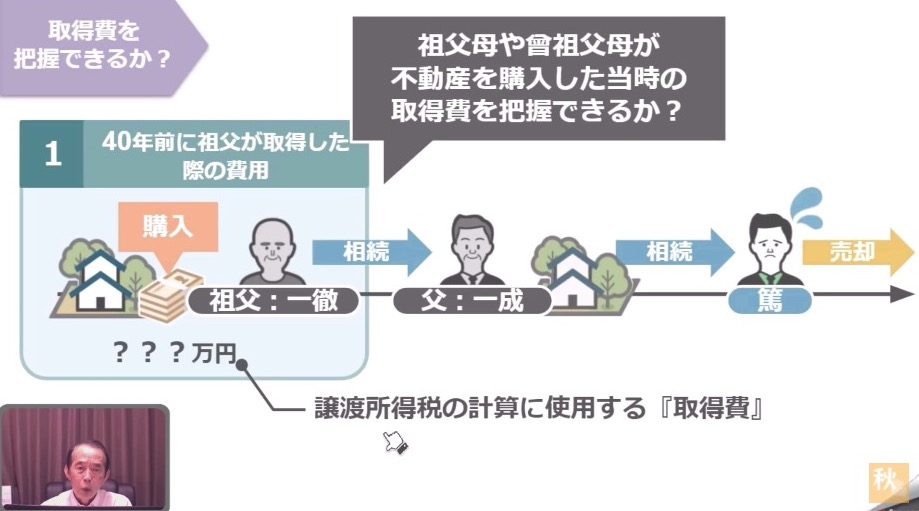

さて、では譲渡所得税の計算に使う取得費は祖父が不動産を購入した当時の金額だと分かったところでいよいよ本題です。

皆さんは祖父母やもっと前の曾祖父母が不動産を購入した当時の金額を把握することはできますでしょうか。

例えば、皆さんの両親が祖父や曽祖父が不動産を購入した際の売買契約書や領収書を持っていた場合には取得費の把握は可能ですがそうでなければほとんどの方にとって先祖代々の不動産の取得費を把握することは難しいですよね。

また、あなたのお父さんが購入した土地であってもその土地の売買契約書や領収書をお父さん自らが捨ててしまっていた場合も不動産の取得費を把握することはできません。

ではこのように不動産の取得費がわからない場合一体どういった金額を取得費として計上するのかというと冒頭でもお話した不動産売却価格の5%この金額が譲渡所得税の計算をする上での取得費となるんです。

不動産売却価格の5%を取得費とする場合と正式な取得費を把握できている場合どちらの方が譲渡所得税が高くなるかは冒頭でもお話した通りです。

やはり多くのケースにおいて冒頭の篤さんように先祖代々の土地に住んでいるご家庭の場合不動産購入当時の取得費がわからず不動産売却価格の5%が適用され高額な譲渡所得税を納める必要があるというケースが多いんです。

ここまでの話を聞いて不動産の取得費がわからない場合はもう5%ルールに従うしかないのかとみなさん落胆されているかもしれませんが諦めるのはまだ早いです。

次の章でお話しする対応策をとればもしかしたら皆さんも譲渡所得税の計算の際に不動産売却価格の5%以上の金額を取得費として計上できるかもしれません。

では、早速その方法について見ていきましょう。

取得費が分からない時の対応策4選

取得費がわからない時の対応策に大きくわけて次の4つがあります。

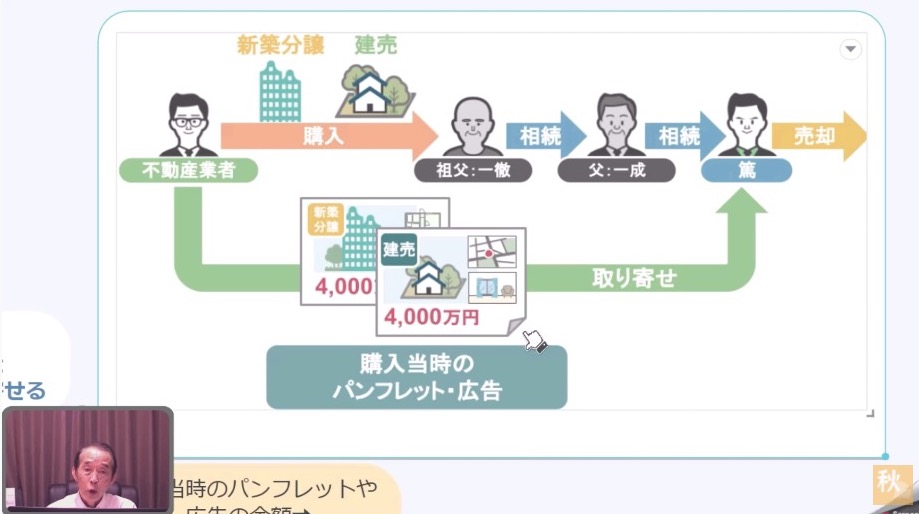

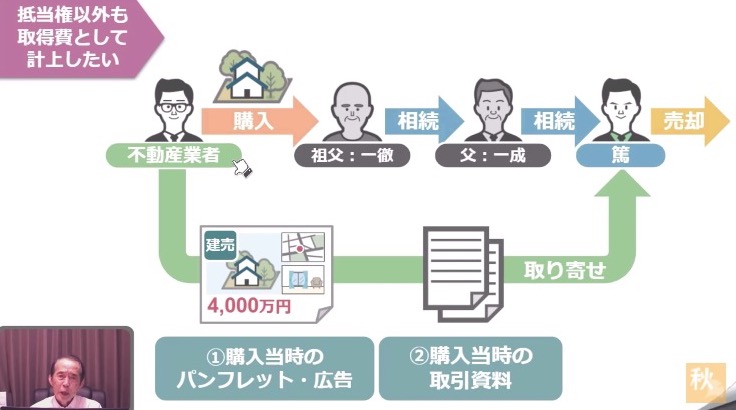

①不動産購入当時のパンフレットや広告を不動産業者から取り寄せる

順番に見ていきますと、一つ目は不動産購入当時のパンフレットや広告を不動産業者から取り寄せるという方法です。

もう少し詳しく言いますと、新築の分譲マンションや建売住宅などを購入していた場合、当時の金額が記載されたパンフレットや広告を不動産業者から取り寄せることができれば、その金額を取得費として譲渡所得税の計算に用いることが可能です。

ですので、売却したい不動産の購入価格が分からないという方は一度親御さんなどに不動産を購入した当時に利用した不動産業者を聞いて、購入当時のパンフレットや広告がないかをぜひ確認してみてください。

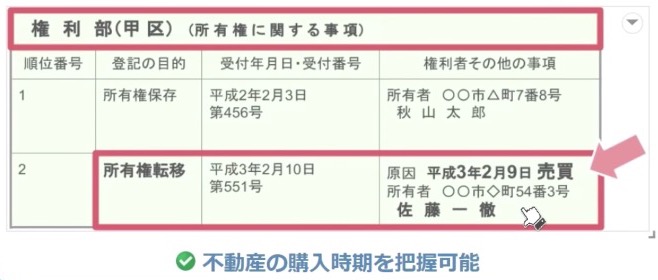

その際に不動産を購入した時期を把握したい場合には法務局で該当する不動産の登記簿謄本を取得しその謄本の権利部の甲区の部分を見ることで把握することができます。

登記簿謄本を取得する方法についてはまた別の動画で詳しく解説したいと思います。

②売り主や仲介業者に不動産購入当時の取引記録を開示して貰う

では、取得費がわからない場合の対応策二つ目は売主や仲介業者に不動産購入当時の取引記録を開示してもらうという方法です。

不動産を購入した当時に利用した不動産業者が購入当時のパンフレットや広告を保存していなかった場合でも不動産業者には宅地建物取引業法により過去の取引資料の保管義務が定められています。

ですが、この取引資料の保存期間は取引が行われた日から7年間が保存義務期間となっていますので現時点において不動産の取引から7年以上が経過している場合、資料を保存していないという業者もいるでしょう。

しかし、電子化が進んでいる不動産業者でしたら保存義務期間の7年を超えても当時の取引台帳や取引価格がわかる売買契約書を保管してくれているところもあるでしょうから一度確認をしてみるのが良いですね。

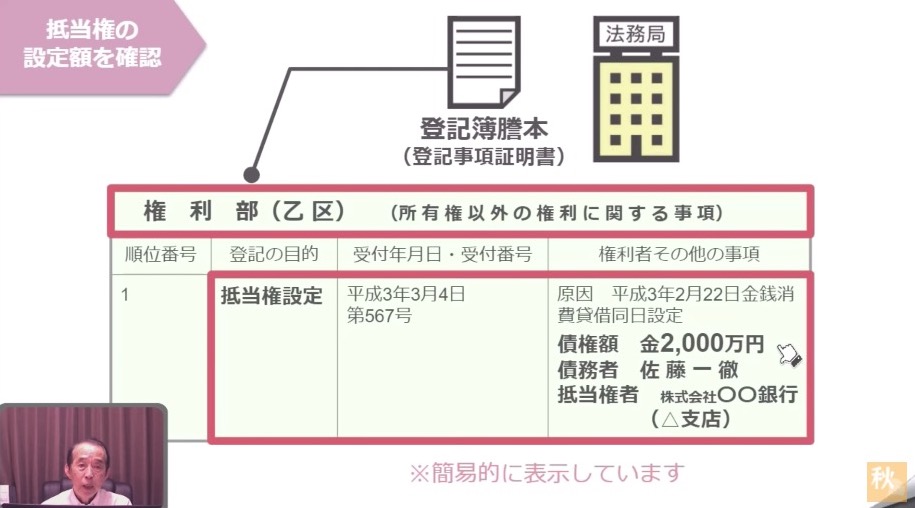

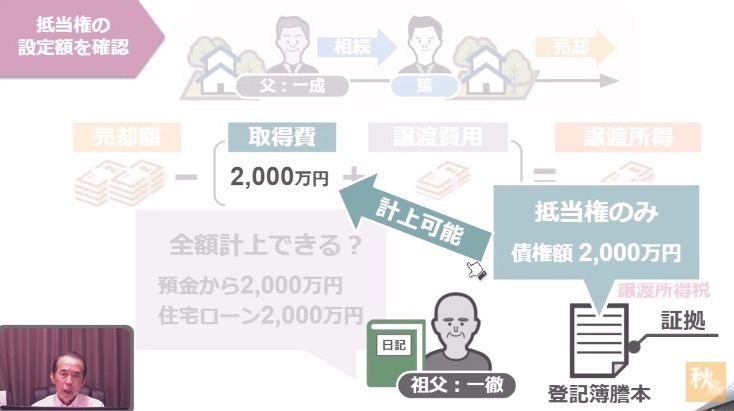

③該当する不動産の登記簿謄本で抵当権の設定額を確認する

では、取得費がわからない場合の対応策三つ目は該当する不動産の登記簿謄本で抵当権を確認するという方法です。

自宅の購入費用というのは高額ですから購入時に住宅ローンを組まれている方も多いですよね。

そしてその際に誰が誰からいくらの金額を借りて住宅を購入したのかというのは先ほどお話しした登記簿謄本の乙区の部分に記載されますこちらの画像で言うと債権額金2,000万円債務者佐藤一徹抵当権者株式会社◯◯銀行△支店という形ですね。

しかし、この登記簿謄本に記載されている金額は銀行から借り入れたね2,000万円だけで自分の預金からいくら支払ったか全額でいくらだったのかという部分はわかりません。

では、もし仮に祖父一徹さんの日記に住宅購入のために預金から2000万円、住宅ローンとして2000万円を借り入れたと書かれていた場合、住宅を売りたい篤さんは取得費をいくら計上できるのでしょうか。

預金から支払った額プラス抵当権部分を含めた全額でしょうか。

それとも抵当権部分の2千万円しか取得費として計上できないのでしょうか。

答えはきちんと証拠として残っている抵当権が設定され2000万円部分しか取得費として計上することはできません。

いくら譲渡所得税の申告の際に祖父は過去に自分の預金から2000万円を確実に支払いました。

父もそう言っていましたし祖父の日記にもそのように書かれていましたとこのように主張してもそれは証拠としては弱く取得費として認められるのは抵当権部分の2千万円のみとなりますですので残りの2千万円を含めた4000万円を取得費として計上したいという場合には不動産業者に連絡を入れて先ほどお話しした1や2の方法を試してみてください。

その他にも住宅ローン控除の初年度に提出した申告書の家屋の取得対価に関する書類や銀行に借入を行った際の金銭消費貸借契約書の控えなど不動産を購入した人の自宅にこれらの書類が無いかもぜひ探してみてください。

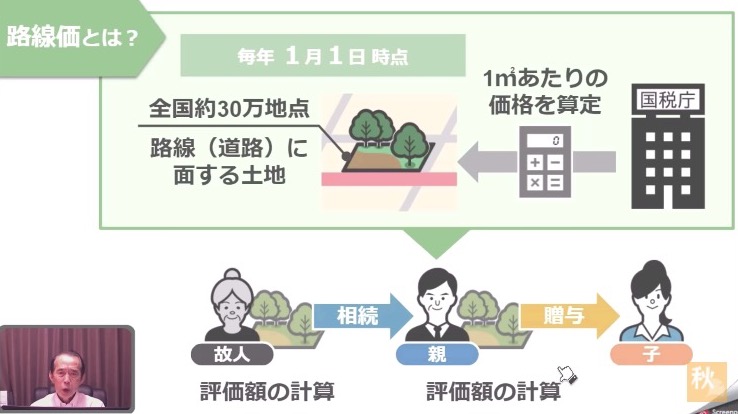

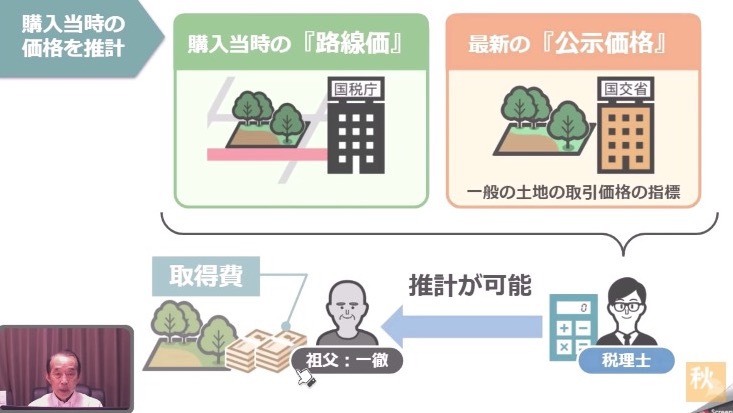

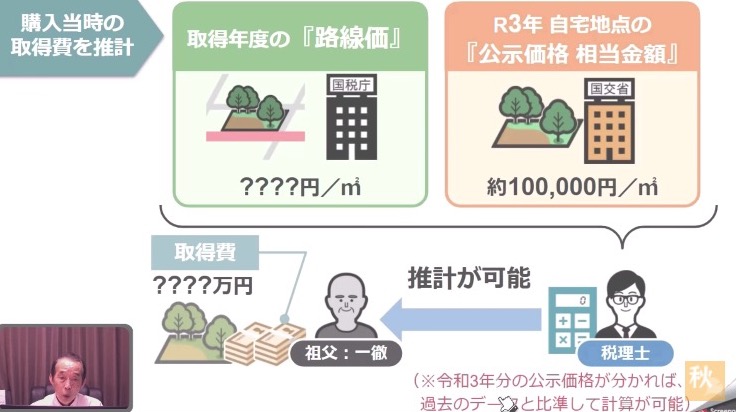

④不動産購入当時の路線価を把握し現在の公示価格から推計する

では、取得費がわからない場合の対応策四つ目は不動産購入当時の路線価を把握し現在の公示価格から推計するという方法です。この方法は少し難易度が高いのでこういった方法もあるんだと知っていただいた上で譲渡所得税の申告をする際に依頼先の税理士さんにこの方法での推計を頼んでみるのもいいかもしれませんね。

では順番に見ていきます。

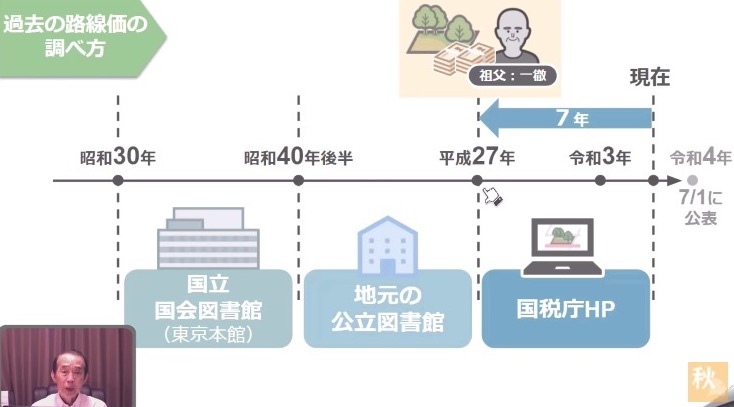

まず、今回の対応策の要となる路線価というのはどういったものかと言いますとこれは国税庁が全国約30万地点の路線に面する土地について毎年その年の1月1日時点における1m2あたりの価格を算定したものでして亡くなった方の土地の評価や土地を生前贈与する際の評価額の指標として使われます。

この路線価を把握した上で日本の土地の取引価格の指標となる公示価格を使えば不動産を購入した当時の取得費を推計することができます。

今回はざっくりとした説明なので路線価や公示価格の詳しい調べ方等は割愛し早速取得費を把握する方法を見ていきましょう。

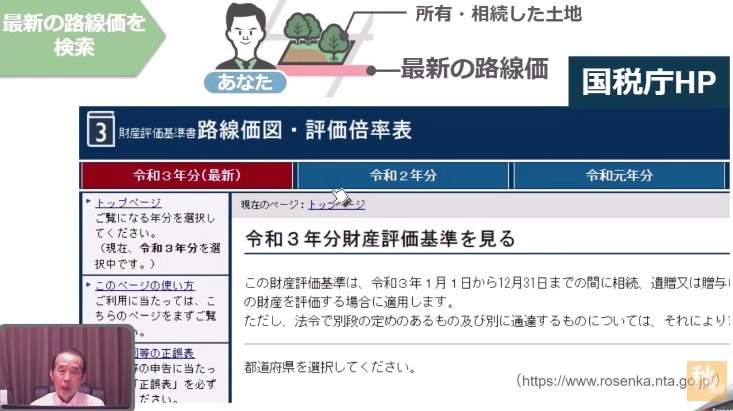

まずはあなたが所有、相続した土地の最新版の路線価を国税庁のホームページから検索をします。

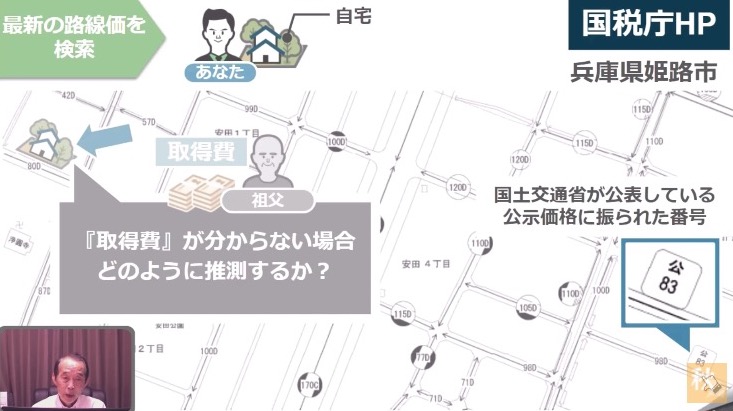

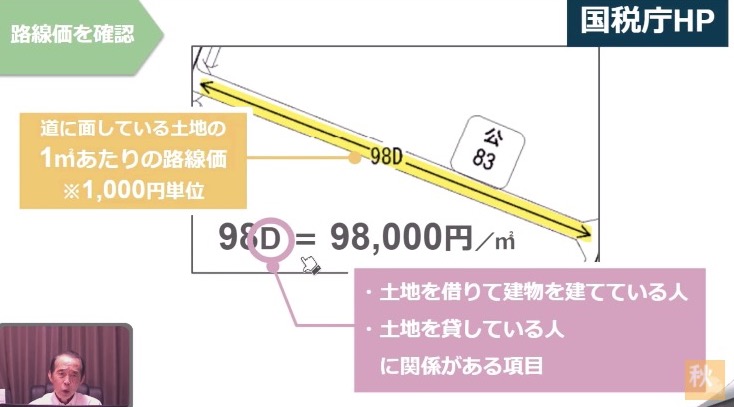

今回は例題として私が事務所を構えている兵庫県の姫路市を参考に見てみますが仮にあなたの自宅がスライドのこちらの部分にある場合で相続した土地の取得費がわからないという場合はどのように取得費を推計するのかと言いますとこのスライドにある「公」という文字に注目してください。

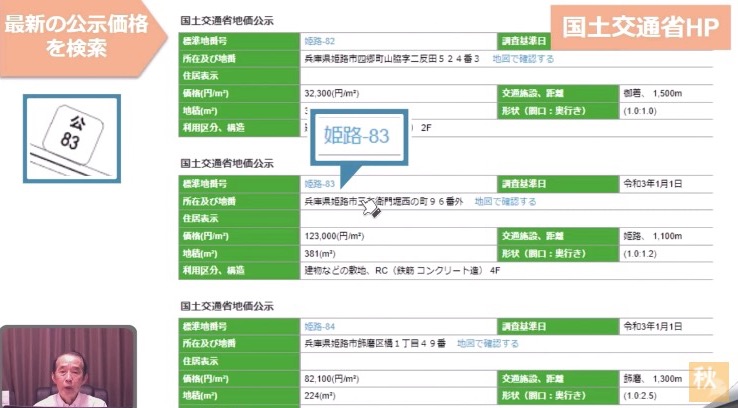

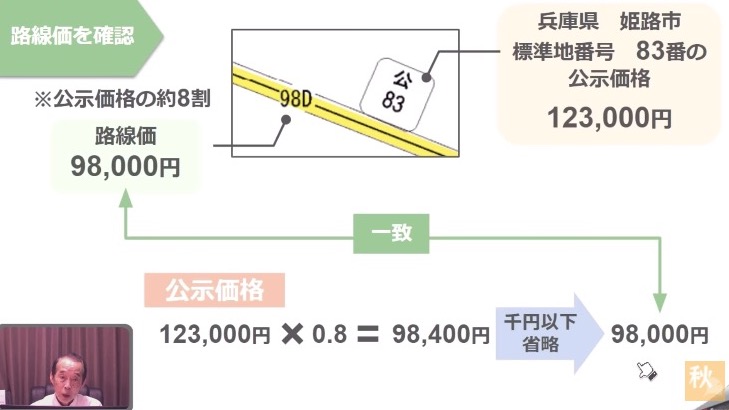

これが国土交通省が公表している公示価格に振られた番号となり公という文字の下に83という数字が書かれていますよね。

この数字をもとに国土交通省のホームページで兵庫県姫路市の住宅地83番を選択するとこのようなページが表示されます。

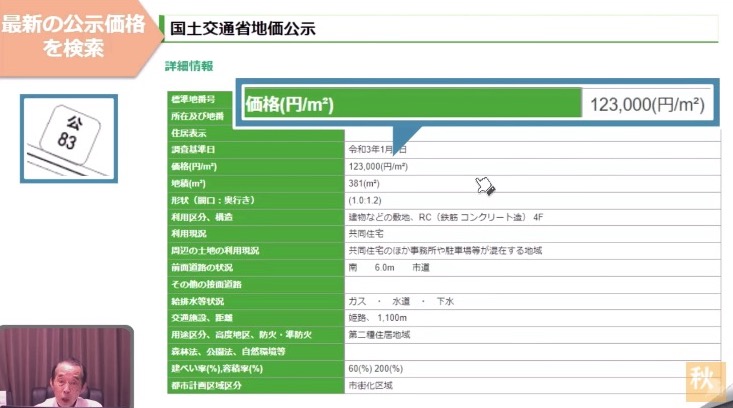

そして、このページで路線数で公83と書かれていた地点の1平方メートルあたりの単価が123000円だということが確認できましたら路線価のページに戻り高83の下の路線価を見てください。この数字が98Dとなっていますよね。

これがこの道に面している土地の1平方メートルあたりの路線価になります。

路線価図に書かれている数字は1000円単位なのでこの場所の路線価は98にゼロを3つ足しまして98000円です。

ちなみにこの路線価の後ろにアルファベットが記載されていますがこれはこの土地を借りて建物を建てている人やこの土地を貸している人に関係がある項目ですので今回詳しい解説は割愛します。

路線価はこちらの公示価格の約8割の価格で設定されていますので公示価格123000円の8割は98400円、1000円以下は省略し9万8000円となりきちんと路線価の数字と一致しました。

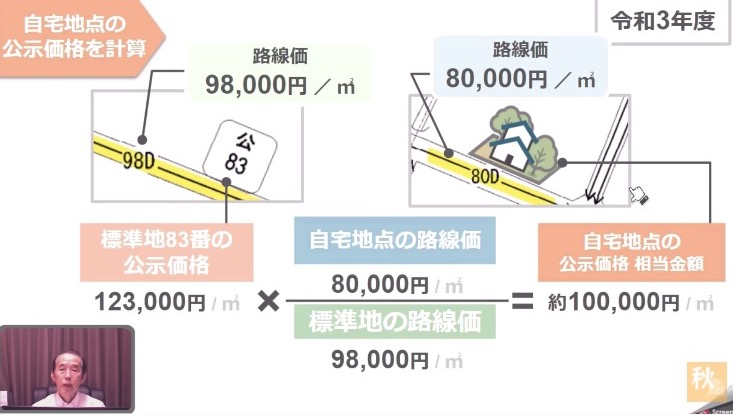

ではこの数字を最初に確認した自宅地点の路線価に当てはめてみましょう。

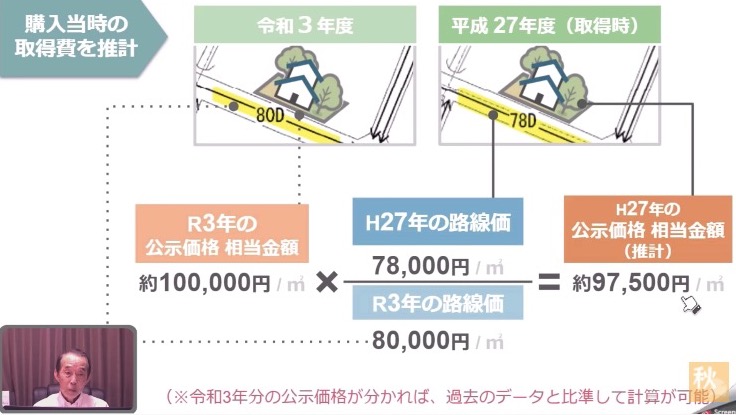

令和3年度における自宅地点の路線価は80Dでこの数字に0を三つ足して1平方メートル当たり8万円となります。

路線価98000円の地点の公示価格が123000円ですので路線価8万円の自転の公示価格相当路線価98000円の地点の公示価格が123000円ですので路線価8万円の地点の公示価格相当金額に置き換えますと約10万円となります。

令和3年度における自宅地点の公示価格相当金額いわゆる一般の土地の取引価格が1平方メートル当たり10万円と分かったら後は不動産を取得した土地の路線価を調べることで不動産を購入した当時の取得費を推計することができます。

ですが、国税庁のホームページから簡単に路線価を調べることができるのは7年前までとなっておりそれ以前の路線価を調べたい方は昭和40年後半以降の路線価でしたら地元の公立図書館で、昭和30年以降の路線価を調べたい場合は国立国会図書館で、該当箇所の路線価を調べる必要があります。

今回は7年前の平成27年度を不動産の購入日と仮定してその年度の姫路市の路線価を見てみます。

すると平成27年度における自宅地点の路線価は78Dでこの数字に0を三つ足して1平方メートル当たり78000円となります。ここから令和3年の数字を適用すると平成27年度における不動産を購入した当時の公示価格相当金額は1m2あたり約97500円ということがわかりました。

後はこの数字に自宅の面積をかけた数字が住宅を購入した当時の取得費という推計ができます。

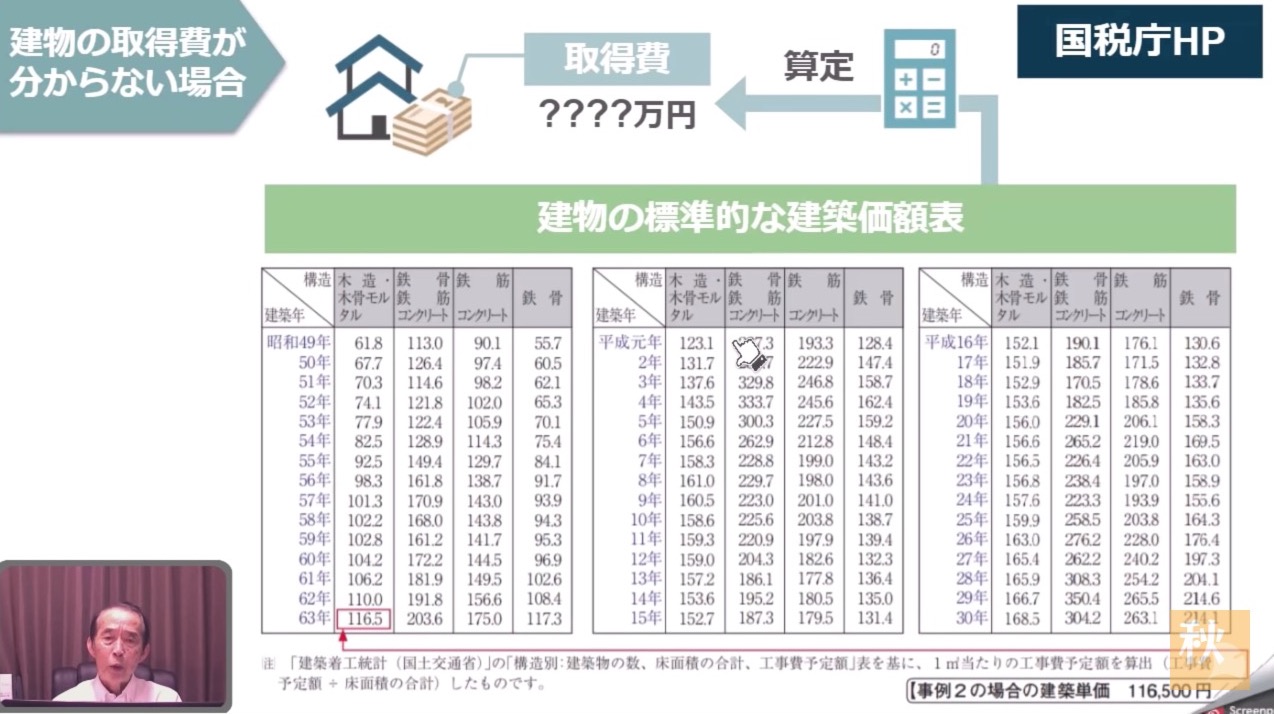

ちなみに建物の一節が分からない時には国税庁のホームページで公表されている建物の標準的な建築価格表を基として建物の建築価格を算定することにより建物の取得価格を計算することも可能です。

さてここまで取得費がわからない時の対応策として四つの方法をお話してきました。

ここまでお話してきた内容はどれもきちんと証拠を集めることができたり合理的な推計をすることができれば譲渡所得を計算する上での取得費として計上できる可能性があるものです。

一方次の章でお話しする方法は国税OBの経験則から申しますと譲渡所得を計算する上での取得費として計上しても税務署から否認されるケースの方が多いです。

一応簡単に説明はして行きますがどうしても5%ルールを回避したいという方は申告を依頼する税理士にこの四つの対応策で取得費を計上できないかと相談をされるのが良いかと思います。

この方法は税務署に否認される可能性が高い

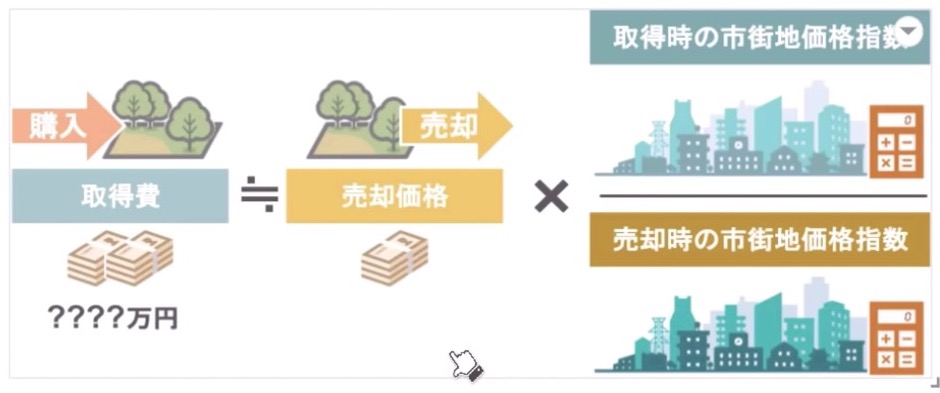

では、ここからは取得費がわからない場合の対応策として実行しても税務署に否認される可能性が高い市街地価格指数を使っての取得費の推計についてなぜ国税OBの私がこの対応策をお勧めしないのかという理由を交えながらざっくりと解説していきます。

まず、市街地価格指数というのは全国の主要198都市の宅地を対象に市街地における宅地価格の推移を表したデータでして一般財団法人日本不動産研究所が毎年2回調査を実施して指数を計算しています。

インターネットなどの記事を見ますとこの市街地価格指数を使えば譲渡所得の計算をする際の取得費が推計できるというものも目にしますがこの方法はよほど計算における理論がしっかりしていないと税務署に高確率で否認されます。

と言いますのもこの方法はこちらの式を用いて土地の取得費を計算するのですが多くの場合実際の取得費と市街地価格指数を使って出した取得費には乖離が生じるんです。

では、実際にどれくらいの差が出るのかを私が現在譲渡所得税の申告に携わっている案件をもとに見てみましょう。

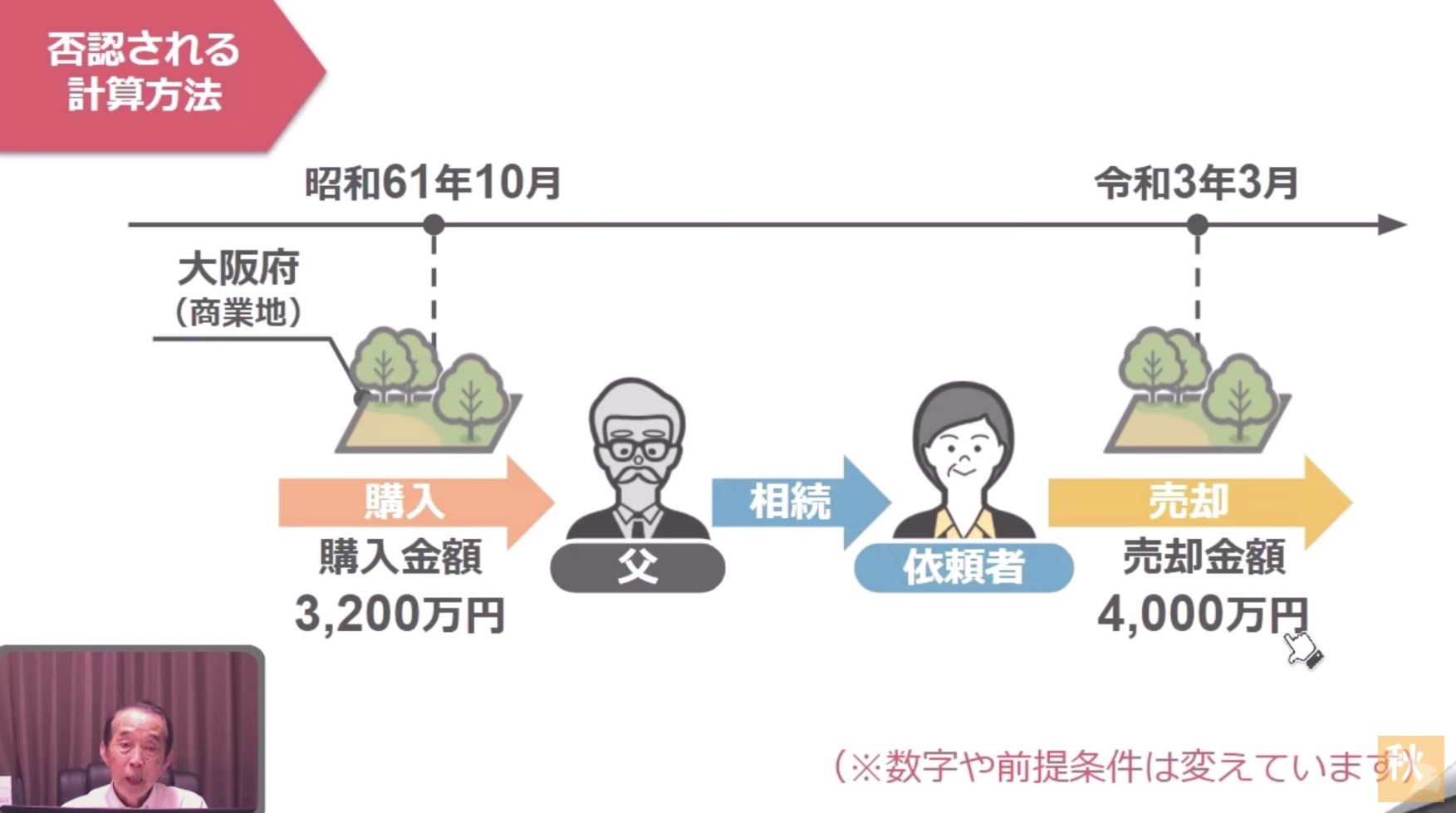

依頼に来られた方は亡くなったお父さんが購入した土地を相続しその後売却をされました。

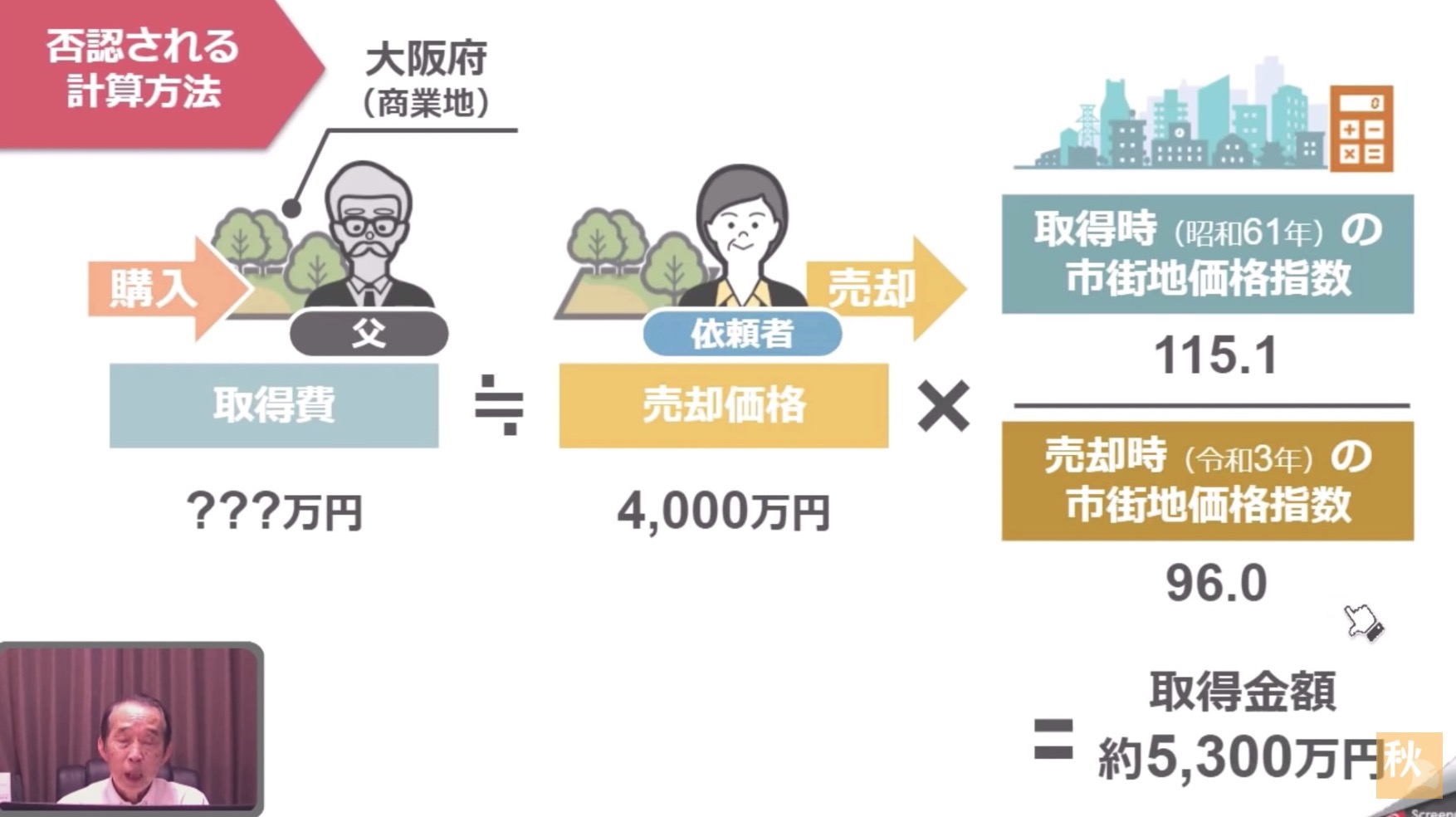

土地は大阪の商業地にあり土地の購入時期は昭和61年10月。購入した金額は3200万。

そして土地を売却した時期は令和3年3月で売却した金額は4000万円でした。

もしもこの土地の取得費がわからない場合市街地価格指数で計算すると土地の売却価格4000万円かけることの取得時の市街地価格指数115.1÷売却時の市街地価格指数96.0で約5300万円となります。

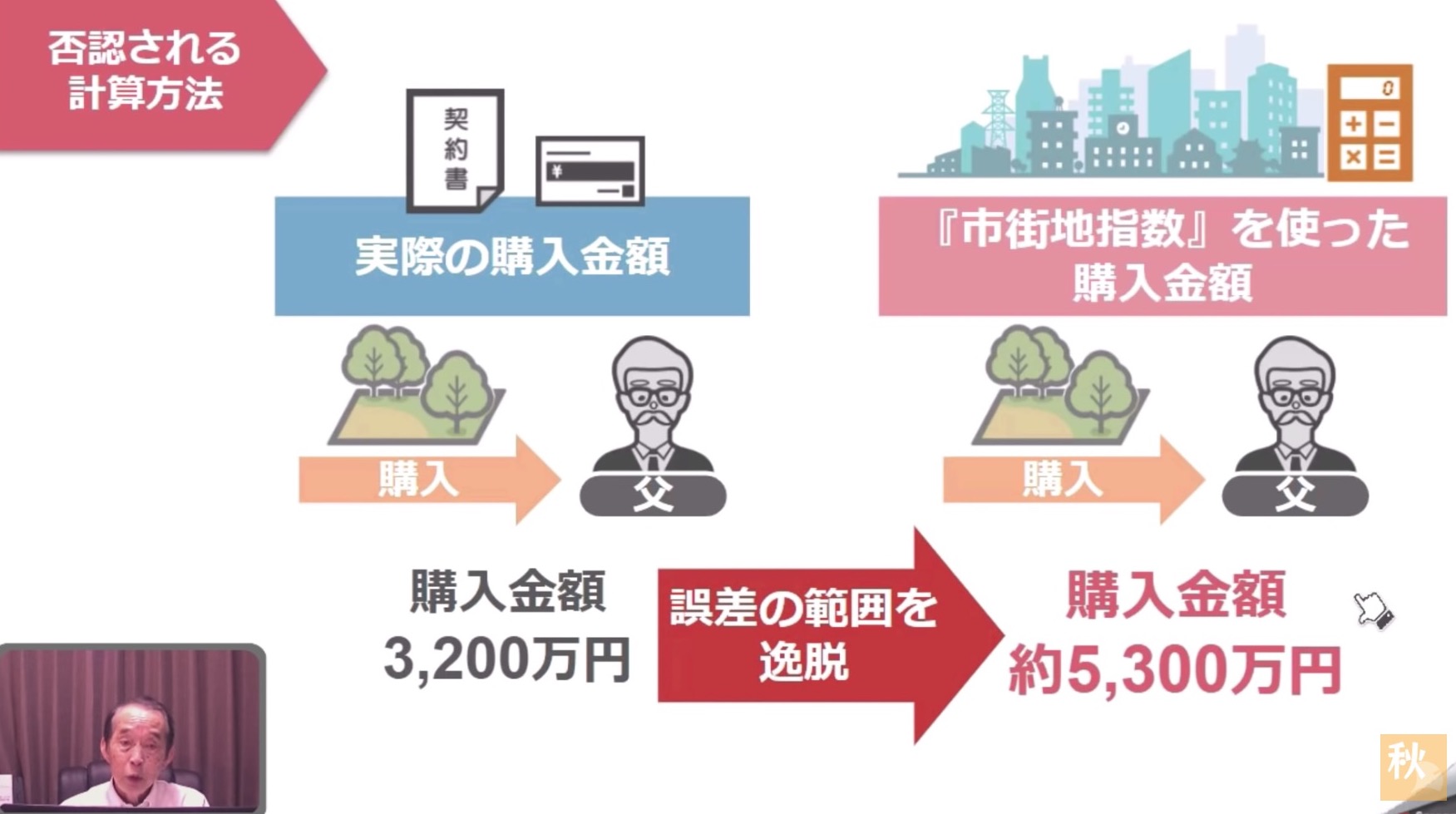

どうでしょうか。実際にこの方のお父さんが土地を購入した金額は3200万円円なのに対して市街地価格指数を用いて取得費を計算すると当初の購入金額は約5300万円です。

誤差の範囲を完全に超えて全く違う数字になっていますよね。

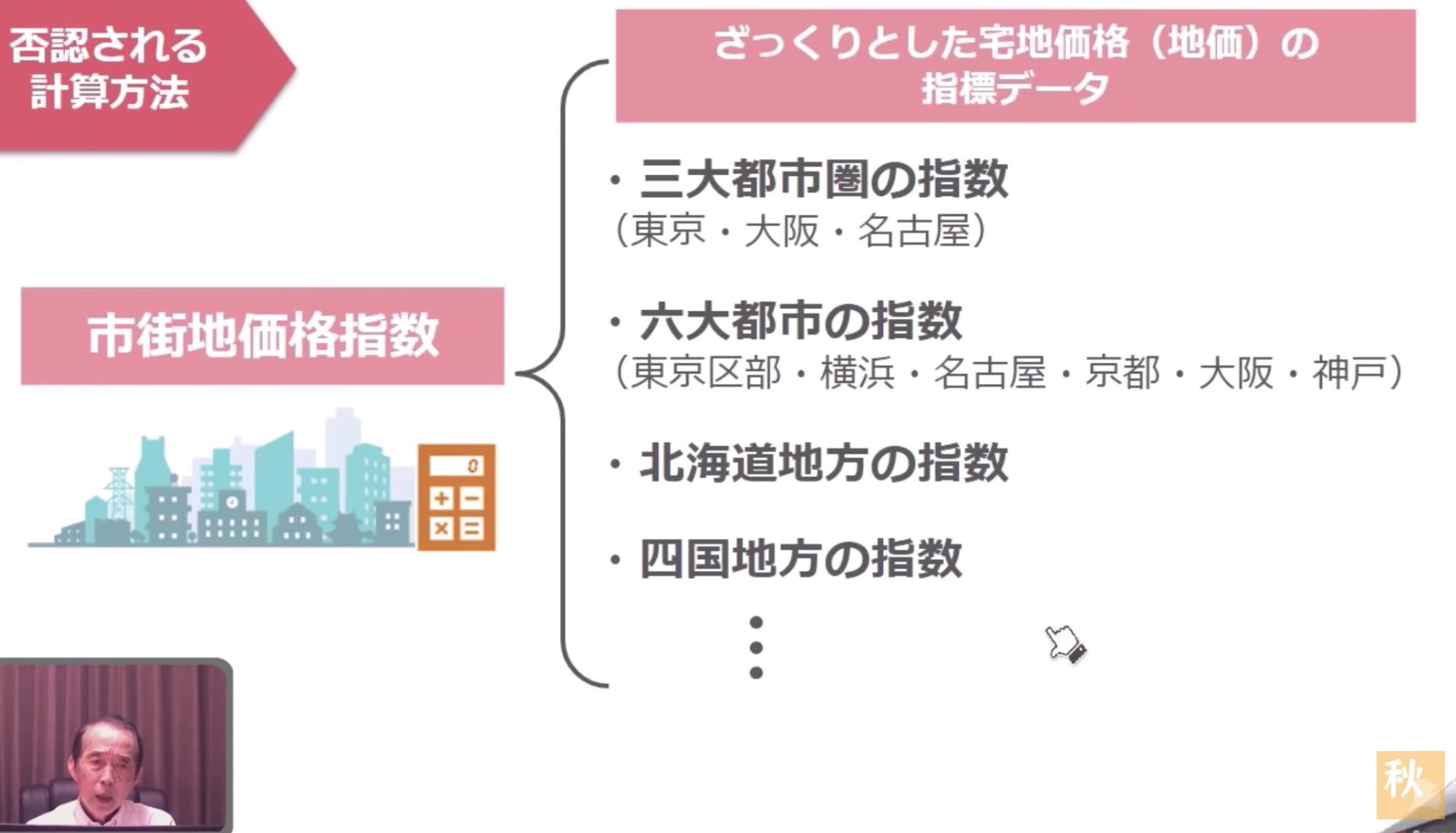

なぜこのような大きな乖離が起こってしまうのかと言うとこの市街地価格指数というのは日本の三大都市圏の指数6大都市の指数、北海道地方の指数、四国地方の指数というようにざっくりとした宅地価格の指標データとなっています。

ですので、かなり専門的な経験やノウハウをもってしてもこの市街地価格指数を使って土地の取得費を完璧に推定するというのは至難の技なんです。

それにもそも土地の売買というのは買う側の立場や売る側の状況によって売却価格は大きく変わってきますので市街地価格指数を使って取得費を求める計算式に土地の売却価格を入れている時点で合理性のある取得費の推計は難しいというわけなんです。

この理論で申告をして通るんであればこの方は実際の取得費を隠して市街地価格指数を使った取得費を使えば大きく譲渡所得税を下げることができるんですから税務署がそういった方法を安易に認めるはずがありません。

ですので、取得費がわからない場合の対応策としてはまずこちらの四つを試していただいて市街地価格指数を使った取得費の推計はあくまでもこれら四つのケースを補完するくらいのもという位置づけに留めておいてください。

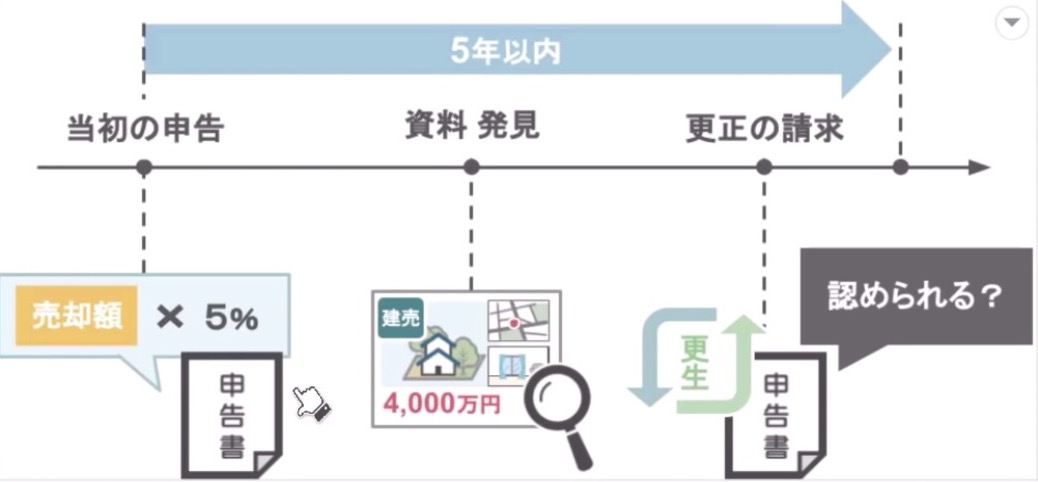

さて、ここまでの話を聞いて、あれ私は以前譲渡所得税の申告の際に取得費がわからなかったから取得費を売却価格の5%で計算して申告をしたけど不動産業者に確認をしたら購入当時の価格が載っているチラシを送ってもらえるかもしれない。

売却価格の5%で申告するよりもチラシでわかった当時の取得費で申告をした方が税金は安くなるだろうから以前の申告を修正したいとこのように思った方もおられるでしょう。

この場合果たして税務署は更正の請求を認めてくれるのでしょうか。

最後の章で解説をしていきます。

一度5%ルールで申告をすれば更正することが出来ないの?

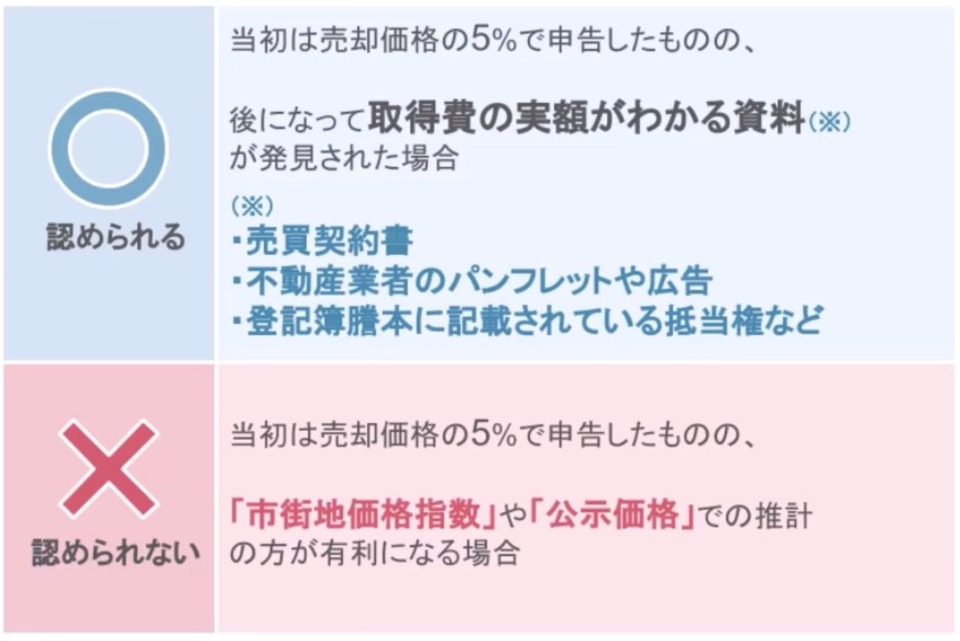

では、改めて当初の申告において売却価格の5%で申告をして、当初の申告において売却価格の5%で申告をしていたけれど、申告をした後になって当時の購入価格が分かる資料が出てきた場合、法定申告期限から5年以内でしたら更正の請求は認められるのか? ですが答えとしてはこちらの表のように更正の請求が認められるケースと認められないケースがあります。

更正の請求が認められるものとしては当初は売却価格の5%で申告したものの後になって取得費の実額がわかる資料が発見された場合。つまり売買契約書や不動産業者のパンフレットや広告、登記簿謄本に記載されている抵当権などを手に入れることができれば法定申告期限から5年以内でしたら更正の請求は認められます。しかし逆に当初は売却価格の5%で申告したものの市街地価格指数や公示価格を使って推計した方が有利になるといった場合には法定申告期限から5年以内であっても更正の請求は認められませんので注意をしてください。

まとめ

さて、今回は不動産を売却する際に取得費がわからない場合の対応策4選という内容を見てきました。

順番に復習していきますと、

1.不動産購入当時のパンフレットや広告を不動産業者から取り寄せる

2.売主や仲介業者に不動産購入当時の取引記録を開示してもらう

3.該当する不動産の登記簿謄本で抵当権の設定額を確認する

4.不動産購入当時の路線価を把握し現在の公示価格から推定する

というものでした。

その他にも市街地価格指数を使って取得費を推定するという方法もインターネットの記事などでよく目にしますがこの方法で計算した取得費が合理的であると認められるためにはかなりの理論武装が必要になります。

ですので、先ほどもお話ししましたが市街地価格指数を使っての取得費の計算はこれら四つのケースを補完するくらいのものという位置づけに止めておいてください。

秋山清成

秋山清成

![]()