1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、親から相続した不要な土地・建物だけを、相続放棄することはできるのか、というお話をします。

以前こちらの動画(「親から相続した不要な土地・建物!相続登記した方が得?しない方が得?」)で、親から相続した不要な土地・建物を相続登記しないままでいると、さまざまなデメリットを被ることになりますよ、というお話をしました。

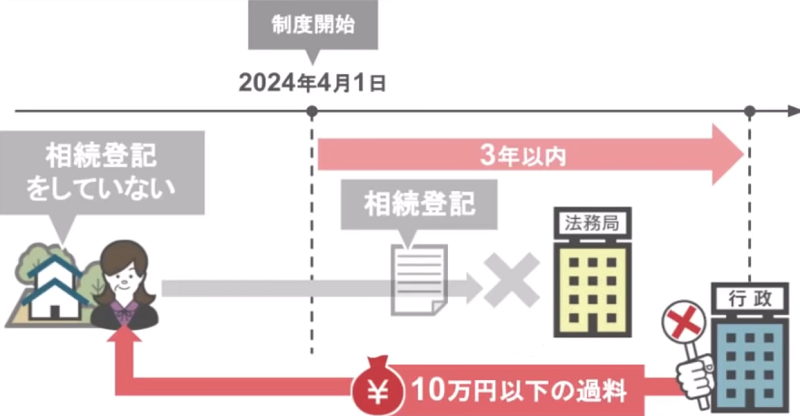

その上で、2024年度までには相続登記の義務化が始まり、制度施行日から3年以内に相続登記を行わない場合には罰則規定が適用されますので、不要な土地であったとしても、今のうちから相続登記を澄ませておきましょう、というお話をしましたところ、その動画を見た視聴者の方から、「先生、相続登記をしないことのデメリットは理解できたんですが、それでもやはり買い手も見つからない不要な土地・建物のために登記申請をしたり、固定資産税を支払ったりすることに納得ができません。どうにか不要な土地だけを放棄する、ということはできないでしょうか」という相談を頂きました。

このお悩みは、今多くの方が抱えておられる問題なんですが、結論としましては、残念ながら不要な財産だけを相続放棄するということはできない、というのが答えなんですね。

つまり、不要な土地を相続放棄したいなら、それ以外の預金や有価証券なども全て放棄しなければいけませんし、預金や有価証券を相続したいのなら、不要な土地や建物も全て相続しなければいけません。

またその上で、私は預金や有価証券もいらないから、不要な土地を含めて全ての財産を相続放棄します、と決断し実行されたとしても、相続放棄さえすれば、それで全ての問題が解決するというわけでも決してないんです。

ですので、今回の動画では、まず初めに相続放棄の基本的な概要と、相続放棄を選択する場合の注意点について解説した上で、たとえ不要な土地や建物を相続放棄したとしても、それで問題解決とはならない理由について見ていきます。

そして最後に、2023年導入予定の不要な土地を国が引き取ってくれるという国庫帰属法は、不要な土地の相続で困っている人たちの救いとなる制度なのか、という部分についてお話ししていきたいと思います。

相続放棄の概要と注意点

ではまずは、相続放棄の概要について見ていきましょう。

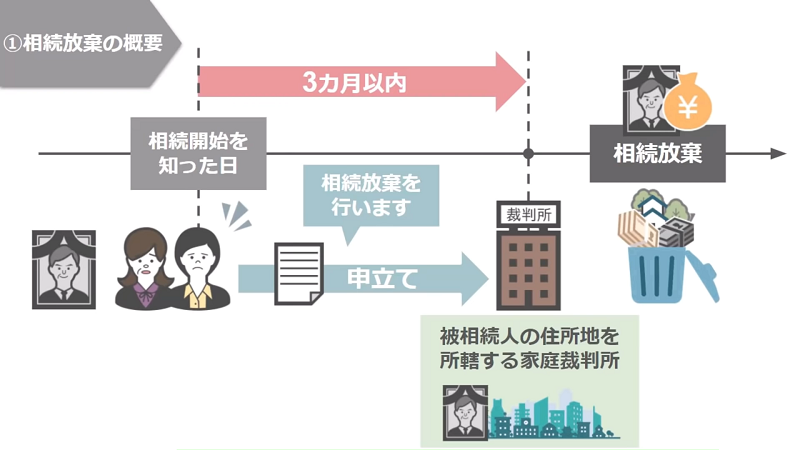

相続放棄というのは、亡くなった方の財産が預金や有価証券といったプラスの財産よりも借金の方が多い場合や、相続人にとって不要な財産しかないといった場合において、相続人の方が相続の開始を知った日から三か月以内に、被相続人の最後の住所地を管轄する家庭裁判所に対して相続放棄を行います、という申し立てをすることによって、相続人の方は被相続人のプラスの財産もマイナスの財産も相続しなくて済む、といった制度です。

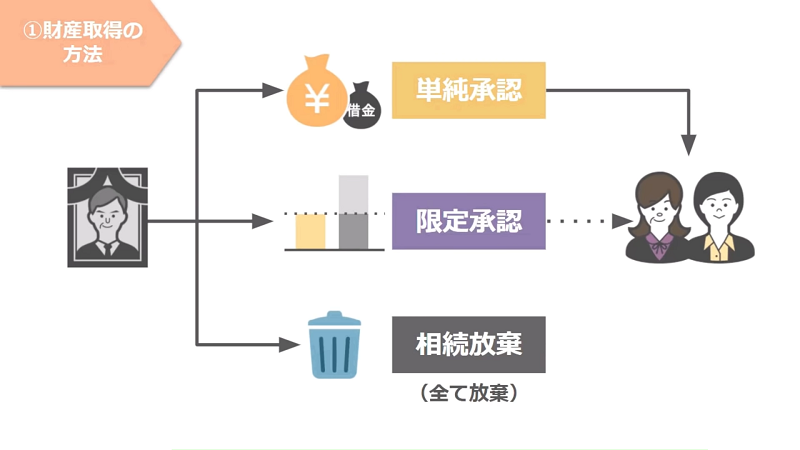

相続が発生した際の選択肢には、この相続放棄の他にも単純承認・限定承認といったものがありまして、上から順番に見ていきますと、単純承認というのは、亡くなった方のプラスの財産もマイナスの財産も全て丸ごと相続するという、私たちにとって一番オーソドックスな形の財産の受け取り方になります。

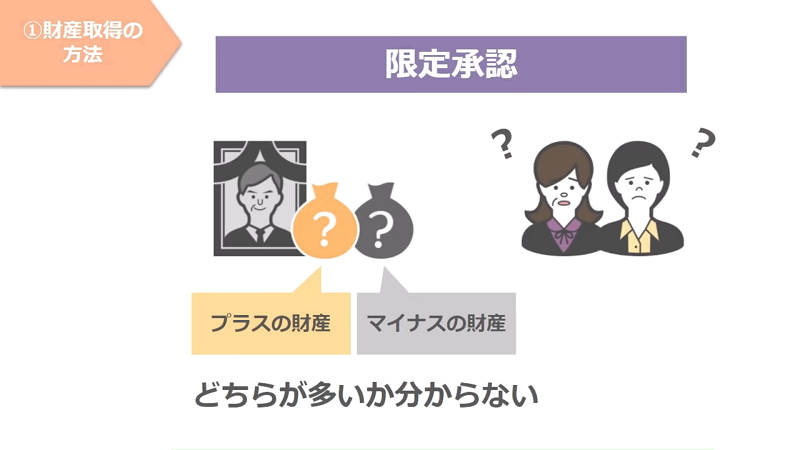

もう一つの限定承認というのは、亡くなった方の財産のうち、プラスの財産の方が多いのか、マイナスの財産の方が多いのか、どちらか分からない場合に有効な財産の受け取り方です。

もう少し具体的に説明しますと、限定承認を選択した後で亡くなった方の財産が全て判明した際に、亡くなった方の財産がプラスの財産よりもマイナスの財産の方が多かった場合には、相続人の方は亡くなった方から相続したプラスの財産と同額の負債を背負えばOKで、逆に亡くなった方の財産がプラスの財産よりもマイナスの財産の方が少なかった場合には、負債を返済し終わった後に残った金銭については、相続人のものとして問題ないんですね。

この三つの財産の受け取り方にはそれぞれ特徴がありまして、単純承認に関しては相続人全員で遺産分割協議を行い、財産の分け方を決定し、限定承認の場合は、相続が発生したことを知った日から3ヶ月以内に、相続人全員で家庭裁判所に申し立てを行う必要があります。

ですので、相続人のうち誰か一人でも限定承認の選択を拒否したり、限定承認の申し立てを相続発生後3ヶ月以内に行わない場合には、強制的に単純承認が適用され、相続人はプラスの財産もマイナスの財産も全て相続することになります。

相続放棄の場合は、限定承認とは少し内容が異なり、相続が発生したことを知った日から3ヶ月以内に相続放棄を行いたい相続人個人が、家庭裁判所に申し立てを行うことになります。

相続放棄の場合、限定承認とは違って家庭裁判所への申し立てを相続人全員で行う必要がないので、手続き自体は行いやすいんですが、先程と同様に、相続放棄の申し立てを相続が発生したことを知った日から3ヶ月以内に行わない場合には、強制的に単純承認が適用され、相続人の方はプラスの財産もマイナスの財産も全て相続することになりますので、注意が必要です。

また、相続放棄を選択する場合には、相続放棄の前後に亡くなった方の財産を迂闊に処分したり、売却、形見分けなどをしてしまうと、その場合も強制的に単純承認が適用されてしまいます。

具体的にどのような行為がNG行為に該当するのかと言いますと、相続放棄の手続きの前後において相続した土地の上の建物を勝手に取り壊して更地にしてしまうとか、新車のような経済的価値がある財産を売却してしまった、高級な衣類や美術品などの経済的価値のある遺品を形見分けしてしまった、相続財産を使って著しく高額なお墓を購入した。

このように、相続人が相続放棄をするはずの財産を使ったり、廃棄をするといった行為は、家庭裁判所から亡くなった方の財産を相続したものとみなされ、強制的に単純承認が適用されてしまいます。

逆に、近隣に迷惑をかけないための家屋の修繕や、売却も困難な状態の古い車の廃棄処分、経済的価値のない遺品の形見分けや、相続財産を使い高級すぎないお墓を購入、同様に亡くなった方の財産から葬儀費用を支払う、こういった行為に関しては被相続人の財産の処分とはなりませんので、相続放棄の手続き前後に行われても問題はないでしょう。

ですが、今問題ないとお話しした部分が、いつ法改正で問題ありというふうに変わってしまうか分かりませんので、実際に相続放棄を検討されている方は、亡くなった方の財産を自己判断で処分する前に、一度きちんと弁護士や司法書士に相談をしてから、処分や形見分けを行うようにしてください。

さて、ここまでが相続放棄の基本的な概要部分となります。

では、ここからは親の財産は少額の預貯金と不要な不動産しかないから、全ての財産を相続放棄したいという方に対して、たとえ不要な土地や建物を相続放棄したとしても、相続人の方には引き続き不動産の管理義務が残りますよ、という部分について見ていきます。

不要な土地や建物を相続放棄しても相続人が引き続き苦しむ理由

現状の民法940条第一項では、相続放棄をした不動産に対してこのような取り扱いがなされています。

相続の放棄をした者は、その放棄によって相続人となった物が、相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意を持って、その財産の管理を継続しなければならない。

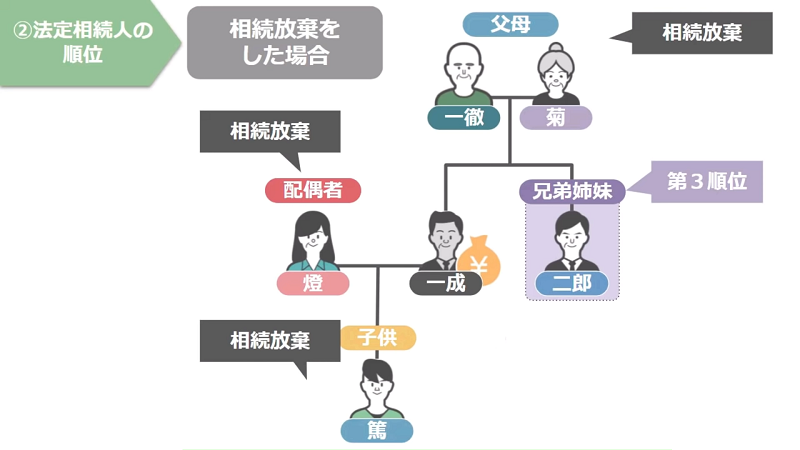

つまりどういうことか順番に説明していきますと、相続というのは、亡くなった方を中心として誰が法定相続人となるのか、その順位付けが民法によって決まっており、こちらの一成さんが亡くなった場合には、配偶者である燈さんは常に法定相続人となり、子供の篤さんは第一順位の相続人となります。

一成さんに子供がいない場合は、一成さんの法定相続人は第二順位の両親となり、両親も亡くなっている場合には、第三順位の二郎さんが一成さんの法定相続人となります。

同様に、相続放棄を行った場合というのも、この順番通りに相続権が移動していくんですね。

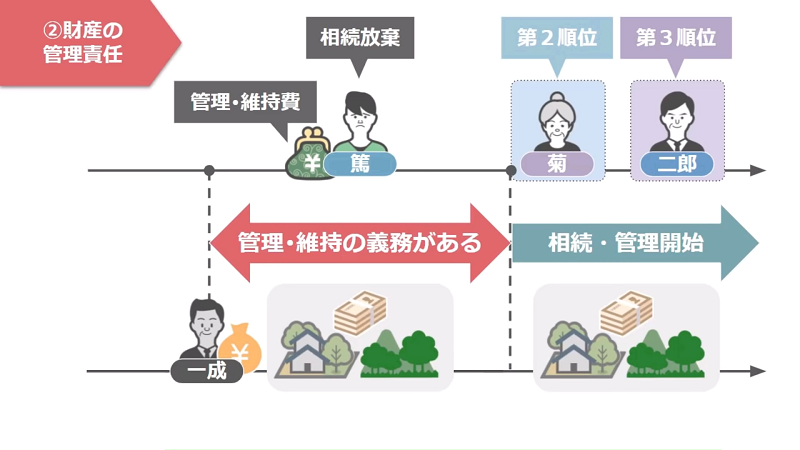

ここまでを前提として先ほどの条文を分かりやすく解説しますと、こちらの佐藤家の一成さんが亡くなり第一順位の相続人である篤さんが相続放棄を行ったとしても、その放棄により相続権が移った菊さんや二郎さんが、一成さんの不動産や山林を相続し管理を始めるまでは、篤さんには引き続きこの不動産や山林の管理・維持を、自分の身銭を切って行う義務があるということです。

ですが、田舎の土地や古くなった建物、それに使い勝手が悪く価値が低い山林なんて、基本的に誰も欲しがりませんよね。

ですから、菊さんも二郎さんもこの不動産の相続を放棄するでしょう。

そうした場合、篤さんはこのままずっと必要のない土地や山林を管理し続けなければいけないのかと言うと、そうではありません。

相続財産管理人のメリット・デメリット

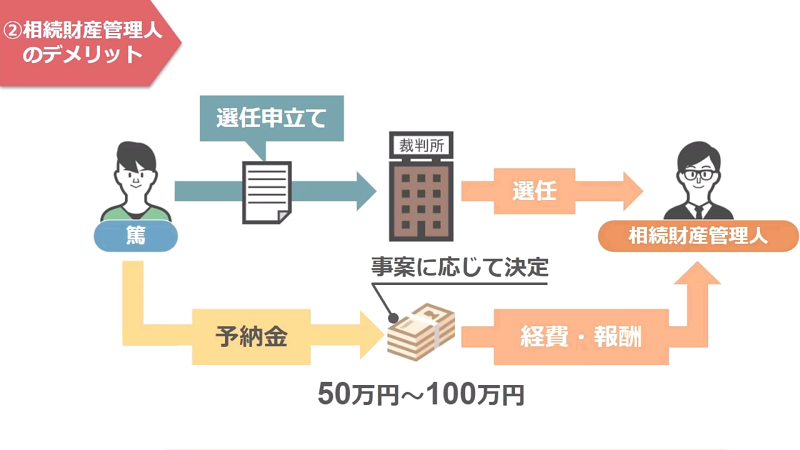

亡くなった方の相続人全員が相続放棄を選択した場合には、篤さんは家庭裁判所に対して亡くなった方の財産を相続人の代わりに管理・処分してくれる、相続財産管理人の選任を申し立てることができるんですね。

そして、この相続財産管理人の選任が認められた際には、その後の土地や建物・山林の管理、その他にも不動産の売却処理や国庫返納の手続きなど、この相続財産管理人が全ての手続きを行ってくれます。

ですので、篤さんはここまでの手続きをして、初めて不要な土地や山林から解放されることになるんです。

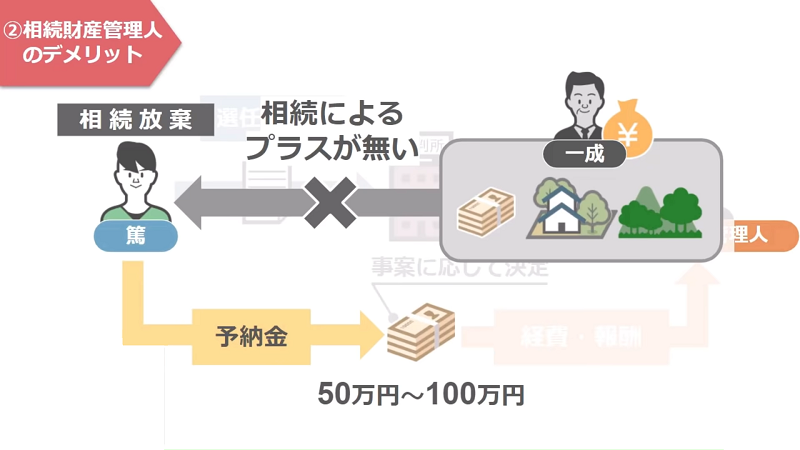

しかし、この相続財産管理人の選任に関してもデメリットがあります。

それはずばり、予納金が高額であるということです。

この予納金というのは、申し立て人が相続財産管理人への経費や報酬として予め裁判所に収めるお金のことでして、その金額は個別の事案に応じて家庭裁判所が決定するのですが、大体50万円から100万円ほどになることが多いようです。

しかし、相続人の篤さんは一成さんの財産を相続放棄しているわけですから、相続によるプラスは1円もない状態ですよね。

その状態で、相続財産管理人への予納金として50万円から100万円ほどを支払う必要があるというのは、相続人にとってかなりのデメリットではないでしょうか。

さて、一旦ここまでの話をまとめますと、親から相続した不要な土地・建物だけを放棄するというのは現状の法律では難しく、不要な財産を放棄するためには、それ以外の預金や有価証券なども含めて全ての財産を放棄する必要があります。

しかし、たとえ一人の相続人が相続放棄をしたとしても、次の順位の相続人たちも同じように相続放棄をすれば、結局特定の相続人が不要な不動産の維持管理をずっと続けなければいけません。

その苦労から解放されるためには、相続財産管理人に親の財産を管理・処分してもらう必要がありますが、相続財産管理人の選任を申し立てる場合には、50万円から100万円という程度の予納金が必要というわけです。

どうでしょうか、相続によって親から不要な土地建物を受け取ることは、皆さんが思っている以上に大きなリスクを伴うということを理解されたと思います。

ですがここで、朗報と言えるかは微妙なんですが、親から相続した不要な土地を国が引き取ってくれるという新制度、国庫帰属法が2023年7月までに導入されることが決まりました。

この国庫帰属法とは一体どういった制度なのか、次の章で詳しく見ていきましょう。

不要な土地を国が引き取ってくれる『国庫帰属法』は本当に使えるのか?

国庫帰属法というのは、正式には相続等により取得した土地所有権の国庫への帰属に関する法律といいまして、相続登記を済ませ、土地の所有者が誰かを明確にした上で、国が定める厳しい条件をクリアし、その管理に要する10年分の費用を納付すれば、親から相続した不要な土地を国側に引き取ってもらうことができるという制度です。

この法案はすでに2021年4月21日に成立しており、2年以内に施行されることが決まっておりますので、この制度を利用することができれば、親の財産から不要な土地だけを放棄することは可能です。

ですが、残念ながらこの制度に関してもそう簡単には話は進めません。

と言いますのも、国民の不要な土地を国が制限なく引き取ってしまいますと、その土地の管理や処分にかかるコストって膨大なものになってしまいますよね。

そのため先ほどもお話ししたように、この制度を利用する際の条件というのは非常に厳しく、このような土地でないと制度の適用を受けることができません。

順番に見ていきますと、

一、建物を取り壊し更地であること。

ニ、土地に対して第三者の担保権や使用収益権が設定されていないこと。

三、通路その他、他人による使用予定が政令により定められていない土地であること。

四、特定有害物質により土地が汚染されていないこと。

五、土地の境界が明らかであること。

六、崖地などの管理困難な土地でないこと。

七、土地の通常の管理または処分を阻害する工作物、車両や樹木、その他の有体物が土地の上にないこと。

八、除去しなければ土地の通常の管理、または処分ができない有体物が地下に存在していないこと。

九、隣接する土地の所有者や、その他の人との訴訟トラブルを抱えていない土地であること。

十、一から九に当てはまる土地で、管理や処分をするにあたり高額な費用や労力を必要としない土地であること。

ざっとこれらの条件を満たし、その上で更に管理に要する10年分の費用、現時点で公開されている内容としては、粗放的な管理で足りる原野に対しては約20万円、市街地にある宅地、200平方メートルにおいては約80万円を、管理に必要な10年分の費用として納付しなければいけないわけです。

こうやって見てみると、実際にこの国庫帰属法の恩恵を受けるためには、高額な取り壊し費用を支払って土地を更地にする必要がありますし、管理費用として納めるお金も、その他の条件もなかなか厳しいですよね。

そのため、私も実際にこの制度を使える人というのは、かなり限定されるのではないかと考えています。

ですが、逆にこの厳しい条件を満たすことができれば、今まで不要な土地に対して固定資産税を含めた維持・管理コストを支払ってきた人や、不要な土地を処分するために財産管理人に依頼をするしかないと諦めている人たちが、親からのプラスの財産を相続した上で、不要な土地だけを放棄することができるわけです。

ですので、親から相続した不要な土地に対して、本当に困っているという方には、是非一度相続の専門家に相談されるなどして、この制度の利用の検討だけでも行っていただければと思います。

また今後この国庫帰属法の続報が出ましたら、さらに詳しい制度の概要を部分について改めて動画で解説をしますので、是非ご覧になってみてください。

秋山清成

秋山清成

![]()