1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、税理士の秋山です。

今日は、子供から親への仕送りや援助には、贈与税はかかるのか?という話をします。

一般的に贈与と聞くと、お金をあげる・もらうという契約を、祖父母から子や孫へ、親から子供へ行うことをイメージされると思いますが、もしもあなたが、実家の両親に毎月仕送りをされているとしたら、あなたのその仕送りには贈与税がかかるんでしょうか。

今日は、そんな子供から親への逆贈与について、年金だけで暮らす親に対して、子供から親への年間200万円の仕送りには、贈与税は課税されるのか、また金銭消費貸借契約書等を作らずに、子供から親への資金の貸付を行った場合、贈与税は課税されるのか、この二つのテーマについてお話していきたいと思います。

まず一つ目のテーマ、年金だけで暮らす親に対して、子供から親への年間200万円の仕送りには、贈与税は課税されるのか、についてですが、結論から先に申しますと、この年間200万円の子供から親への仕送りについては、贈与税は課税されません。

そもそも贈与税には、贈与を受けた額が年間110万円までなら税金はかからない、という基礎控除がありますので、この年間110万円までの仕送りでしたら全く何の問題もありません。

しかし今回は、年間110万円を超える200万円の仕送りです。

これは贈与に該当するのか、ですが、先ほども言いましたように、子供から親へ行われる年間200万円の仕送りは贈与には当たりません。

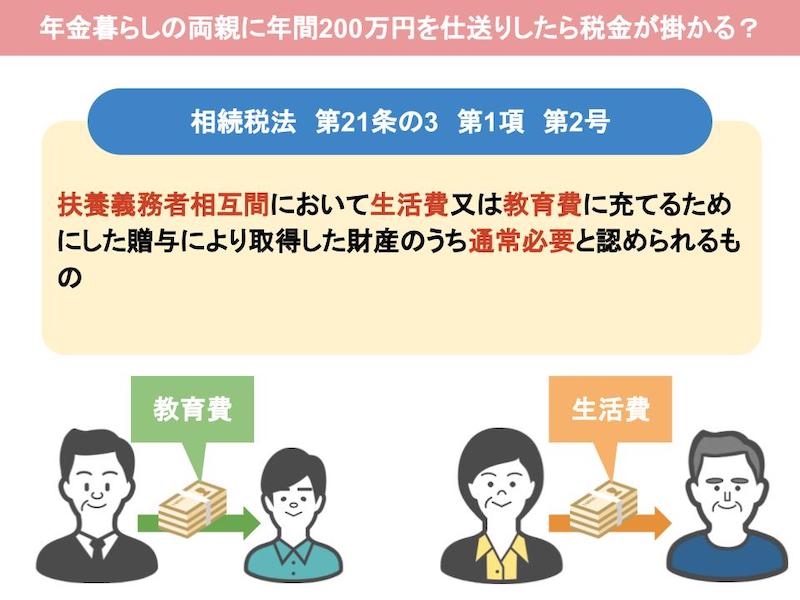

その理由なんですが、相続税法の中には、下の画像のように行われた贈与に対して課税しませんよ、と規定された条文が定められているんですね。

つまり、扶養義務者、親と就労前の子供や、子供と退職後の親などこれら両者間で行われた教育費や生活費に充てるための、通常の仕送りの範囲内であれば、贈与税は課税されることはありません。

このように法律で決まっているんですね。

ですので、一つ目のテーマである、子供から親への年間200万円の仕送りには、贈与税は課税されるのか、については安心してください。

贈与税はかかりません。

これは、別に子供から親への仕送りに限った話ではなく、親から子供への仕送りや、教育費の都度払いに関しましても、税務署は課税しておりませんのでご安心ください。

しかしですね、今回のように年金だけで暮らす親に対しての年間200万円の仕送りというのは、相続税法第21条の3に規定されている通常の生活費だと判断して良いと思いますが、うちの家族の場合、この通常の範囲がどこまでならOKなのか、どこからがOUTなのか、というのはその家庭の生活水準や、仕送りをする側・される側の状況によって、判断が細かく変わってきますので、ご自身で判断をされて将来的に問題になるよりも、一度相続税専門の税理士に、うちの場合の仕送りや援助は問題がないかなどを、相談してみるのも良いかもしれません。

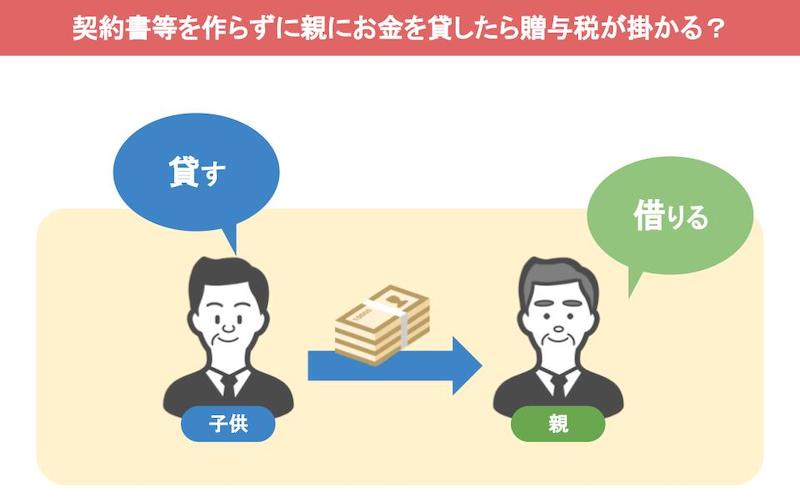

ここまで話してきたのは、子供から親への仕送りに関する、逆贈与のお話でしたが、次は子供から親へのお金の貸付に関する、逆贈与のお話をします。

これは、私が国税不服審判所に勤務していた時の話を、ベースに説明させていただきますが、私が現職時代、不服審判所に勤務していた時に、この逆贈与の案件が審査請求事案として出てきました。

事案の概要を説明しますと、6年ほど前に親の事業所の大改装をする際に、改装資金が親の資金だけでは足りなかったために、その事業主の親御さんが子供から資金を借りたんですね。

子供が事業を始める時に親から資金を借りて開業する、こういうことはよくあることなんですが、この事案の場合は、親が子供から資金を借りたというものでした。

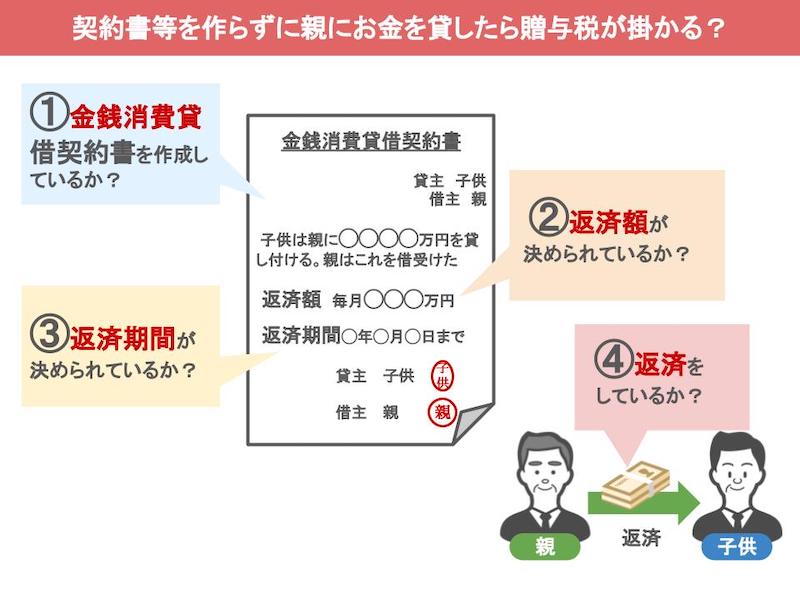

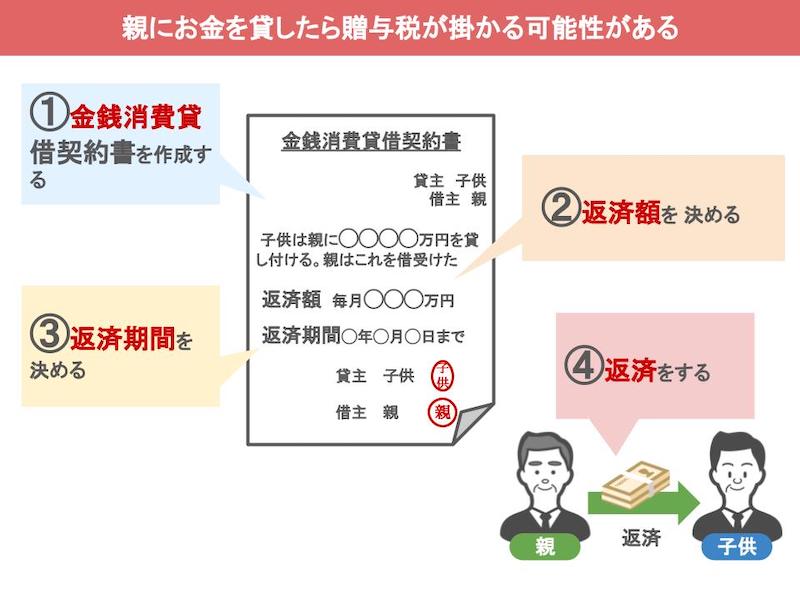

親子間のお金の貸し借り、このような時に税務署が何に注目して調査をするかと言いますと、下の表で書いた四つのポイントを重視するんです。

一つ目、親と子供間できちんと金銭消費貸借契約書これを作成しているか

二つ目、毎月とは言いませんが、3年とか1年とかですね。定額の返済金額が決められているのか

三つ目、返済期間が5年や10年などと決められているのか。この返済期間が親が例えば八十歳なのに30年契約とかでしたら、これはちょっと常識に合っていないですよね。

四つ目、金銭消費貸借契約書に従ってきちんと返済をされているのか

この四つのポイントを税務署が調査します。

ようは、この四つのポイントがきっちりされていないと、実際は借りたものではなくて、もらったものとして、税務署は贈与税を課税します。

親子間でありがちな、ある時払いの催促なし、こういった、なあなあでの取り決めの場合、最終的にこの四つのポイントにひっかかるんですね。

実際にこの親子は、お金の貸し借りを行った後上記のポイントを全く守ってはいませんでした。

親は、資金を借りた後、子供に対して返済を一回もしていませんでしたし、金銭消費貸借契約書、これも作成していませんでした。

そうこうしているうちに、この親御さんが亡くなったんですね。

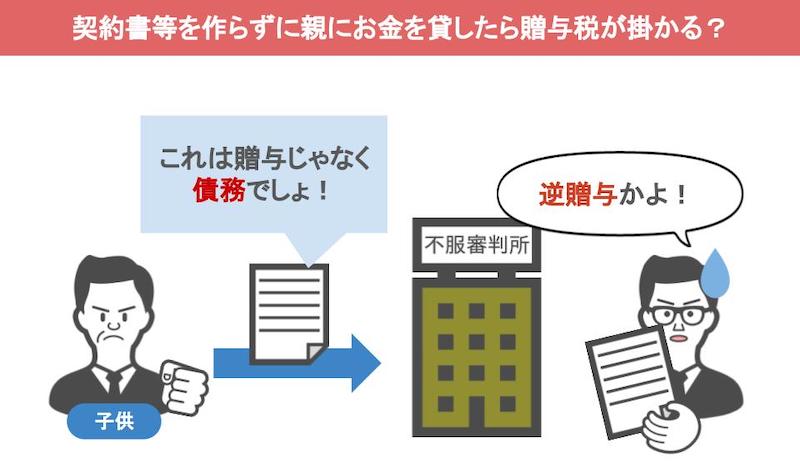

ですので子供さんは、親の相続税の申告書を提出する際、親に貸した資金を親の借入金、つまり、債務として計上しました。

債務や葬式費用というのは、相続税の計算の際に相続財産から引くことができますから、相続税を少しでも減らしたい子供さんは、資金を出した時のこれだけ出しましたよという証明をつけて、親の債務として相続税の申告に計上したんですね。

そしてその結果はどうなったかと言いますと、税務署は金銭消費貸借契約書も作っていない、親が返済を1回もしていない、としまして、実質はその時点で子供からの贈与があったとして、今回の親子間でのお金のやり取りは、債権債務ではなく、贈与である、このように主張しまして、債務での申告を否認したんです。

子供としましては、親にお金を貸しているんだから、親の借金だ、とこういったんですね。

一方税務署は、契約書もなければ、その後一回も子供に返済をしていない、ということは父親は、お金を借りたのではなく、子供からもらったのだから、贈与である!親に借金はない、とこういうことにしたんですね。

そこで納得のいかない相続人である子供が、不服審判所に審査請求を出してきました。

その資料が私のところに回ってきまして、私がこの事案を最初に見たのですが、この事案を見た時の私の第一声は

「おいおい逆贈与かよ」

でした。

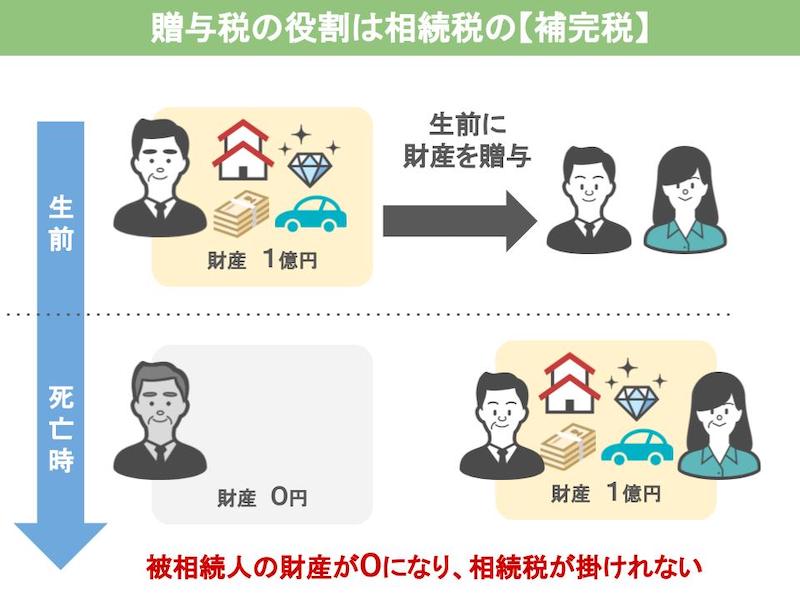

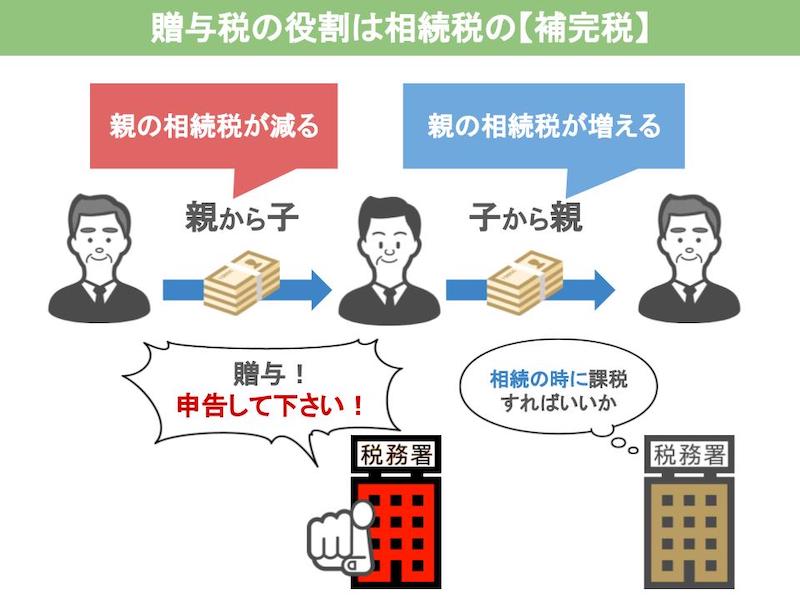

何故このような言葉を発したかと言いますのは、少し前の動画でも言いましたが、そもそも贈与税というのは、相続税の補完税なんですね。

実は贈与税に関しては税務署は調査をしていません!しかし無申告の場合は相続の際にバレますよ!

贈与税というものがなければ、相続税がかかるような方が生前にどんどん子供や孫にお金を渡したら、相続税がかかるような方は一人もいらっしゃらなくなりますよね。

ですから、これを防止するために贈与税というものがあるんです。

そうこう考えますと、贈与税は本来、相続税がかかるような方のそのような行為を防止する目的で作られた税ですから、本来は相続税がかかる方のみ譲与税を課税したらいいんです。

ですから税務署は、将来の相続税を減らすような行為にはうるさいんですが、相続税が増えるような行為には、実は寛大なんです。

話は、審査請求事案に戻りますが、この事案の結論としましては、審査請求人の主張が認められまして、親に対する貸付金は親の債務として認められました。

やはり子供から親への逆贈与というのは、普通は考えられないことなんですね。

しかしですね、かと言いましても、なんでもかんでも子供から親への逆贈与は考えられない、ということはございません。

例えばですね、楽天やZOZOの創業者の方がいらっしゃいますよね。

まだお若いですけど、こういう方々が親御さんに金銭などを渡されたら、これは税務署は、親に贈与税を課税しますね。

なぜなら、あのような方達の親御さんが、生活に窮しているとは考えられませんから、子供から親への資金移動は、遠い将来の相続税を減らす行為と見らざるを得ないんですね。

まとめますと、親子間のお金の貸し借りでありましても、他人にお金を貸す場合、または他人からお金を借りる場合、これに当てはめて、契約や返済をしておけば税務署から指摘を受けることはございません。

ある時払いの催促なし、これが一番まずいんですね。

何にしましても親子間のお金の貸し借りでは、きちんと金銭消費貸借契約書を作り、先ほどの四つのポイントを守る、というのが概要です。

この四つのポイントが曖昧ですと、税務署から贈与税をかけられる可能性がありますので、注意が必要です。

また前半にお話をした、一つ目のテーマ、年金だけで暮らす親に対して、子供から親への年間200万円の仕送りには贈与税は課税されるのか、については、相続税法第21条の3に規定されている、通常の生活の範囲内であり、贈与税は課税されない、と判断して良いと思いますが、うちの家族の生活水準なら、この通常の範囲がどこまでなら OK なのか、どこからがアウトなのか、という判断が難しい場合はですね、うちの場合の仕送りや援助は、問題がないかなどを、一度専門家に相談してみることをお勧めします。

最後に、今回のテーマについてや、それ以外の相続や贈与のことについての疑問や質問がありましたら、この動画のコメント欄にコメントをいただければ、出来る限り返信をさせていただきたいと思います。

今日は、子供から親への仕送りや援助には贈与税はかかるのか、というお話をしました。

このチャンネルでは、税務調査で調査官によく指摘されるポイントや、相続贈与についての節税策、税金で損をしないための情報などを、週に2回火曜土曜日に投稿しておりますので、是非チャンネル登録をしていただければ幸いです。

以上です、ありがとうございました。

秋山清成

秋山清成

![]()