1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、将来の相続税を大きく減らすことができる家庭の特徴5選という話をします。

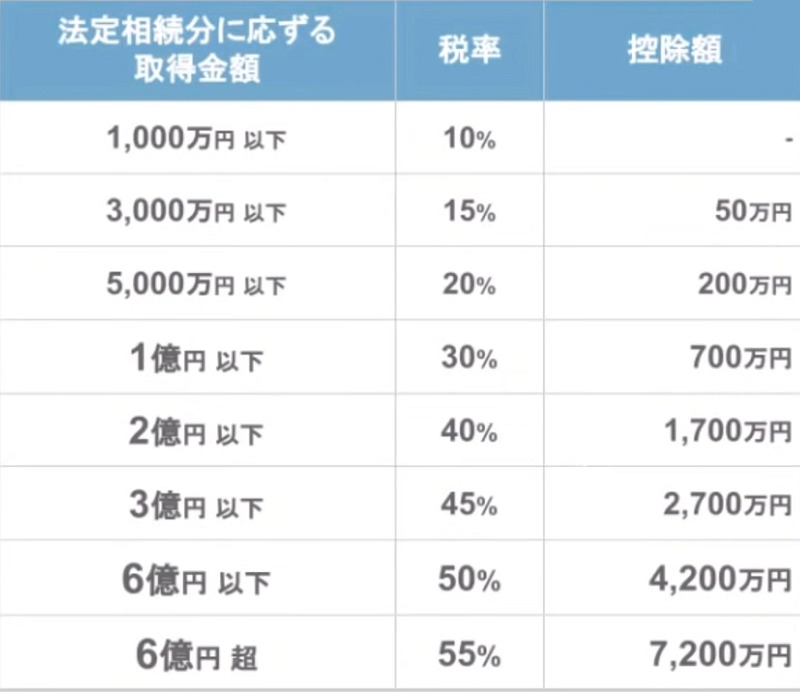

皆さんは日本の相続税の最高税率をご存知でしょうか。

日本の相続税はこのスライドのように8段階の累進税率となっているんですが、その最高税率は何と55%です。

これはアメリカやドイツなどの諸外国と比較しても、かなり高額な税率であると言えます。

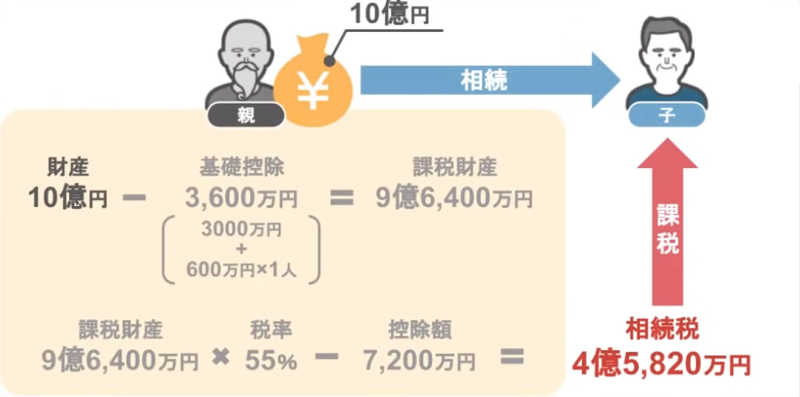

実際にこの相続税率の下で10億円を持っていた父親が亡くなり、一人っ子の長男が全ての財産を相続した場合にかかる相続税は4億5820万円となります。

相続税の計算式は複雑ですので、単純に10億円に対して税率の55%をかけるわけではないのですが、それでも10億円の財産を子供1人が相続する場合4億5820万円もの相続税を納めることになるんですね。

さらにこちらの動画では、相続が3代続けば亡くなった方の財産が、最高で4分の3も相続税として持っていかれてしまうという内容をお話ししています。

このように、将来の相続税対策を何も行っていないと、皆さんや皆さんの親御さんが蓄えてきた財産が高額な相続税という形で徴収されてしまいます。

そうならないためにも、今回の動画で紹介する将来の相続税を大きく減らすことができる家庭の特徴5選で、自分の家庭でまだ実践していない節税対策などを学んでいただき、相続税の節税をどんどん行ってもらいたいと思います。

具体的な内容としては、

①自分の家庭に合った贈与額で贈与を行っている

②名義預金になってしまう5つのポイントをきちんと理解している

③小規模宅地等の特例が使える条件を理解している

④保険を有効に使えている⑤

家族のうちの誰かが相続・贈与に関する情報を日々収集している

というものです。

順番に見ていきましょう。

目次

①自分の家庭に合った贈与額で贈与を行っている

ではまず、将来の相続税を大きく減らすことができる家庭の特徴1つ目は、自分の家庭にあった贈与額で贈与を行っている家庭です。

どういうことかと言いますと、この動画を見てくださっている方の中にも、配偶者や子ども、孫たちに対して1円でも多く財産を残してあげたいという思いから、贈与を行っている方がたくさんいらっしゃると思います。

ですが、そんな中でまだまだ時間的に余裕があるのにむやみに高額な贈与を行ったり、逆にもっと積極的に贈与をした方が良いのに110万円の暦年贈与にこだわっていたりと、その家庭における最適な年間の贈与額を間違えて贈与を行い、結果的に贈与税を払い過ぎたり、払わなくてもよい相続税を支払う羽目になるというケースに陥っている方がとても多いです。

ですので、将来の相続税を大きく減らすために、いかに自分の家庭にあった贈与額で贈与を行うことができるか、という部分が非常に重要になってくるんですね。

そこで1つの目安として、以前こちらの動画(「あなたの家の最適な贈与額は年間いくら?一般家庭から富裕層まで解説!」)で資産状況や年齢が異なるこの3つの家庭をモデルケースに、各家庭において今から実行すべき最適な贈与額について詳しい解説を行いました。

ですので、今回の動画では3つの家庭における最適な年間贈与額の結果だけを、かいつまんでお話ししますね。

まず贈与を行う方の年齢が現在60から70代で、財産額が5000万円から1億円ほどの家庭の場合、まだまだ贈与を行う方の年齢もお若いですから、年間110万円の暦年贈与を家族に対して行うことで、十分相続税の基礎控除額以下まで財産を減らすことが可能です。

逆に、贈与を行う方の年齢が現在80から90代で、財産額5000万円から1億円ほどの家庭の場合、年間110万円の贈与で少しずつ贈与を行っていては、相続が発生するまでに財産を相続税の基礎控除以下にすることは難しいです。

それに、法定相続人の人たちに対して贈与を行った場合、贈与した日から3年以内に贈与者が亡くなってしまえば、贈与を受けた財産は亡くなった方の財産として相続財産に含める必要があるという、相続開始前3年以内の贈与加算の規定により、直近の贈与自体が無駄になってしまう可能性もあります。

ですので、相続発生までに時間的な余裕がないという場合は相続の専門家に依頼をし、最適な贈与額のシミュレーションを出してもらう。

そして、贈与する相手は法定相続人を避け、孫や子供の配偶者に行うといった対策を取っていただければと思います。

最後に、贈与を行う方の現在の財産額が2000万円から5000万円ほどの家庭の場合、こういった家庭の場合には、まずは相続が発生した際に亡くなった方の財産が相続税の基礎控除額を超えるかどうかをこちらの動画(「相続税が0円になる基準とは!」)でざっくりと判断していただき、相続税の基礎控除を超えないという場合は特に積極的な生前贈与は必要ありません。

逆に、相続税の基礎控除を少し超えてしまうという場合で、贈与を行う方の年齢がまだお若い場合は、1番の家族同様、年間110万円の贈与を家族の方に行っていただく、同様に相続税の基礎控除を少し超えてしまうという場合でも、贈与を行う方の年齢がもう高齢であるという場合は、2番の家族同様、相続開始前3年以内の贈与加算を回避するために、法定相続人となる家族以外の孫や子供の配偶者に対して、年間110万円の贈与を行っていただければと思います。

このように、事前に自分の家庭にあった贈与額をきちんと把握しておくことにより、結果的に将来の相続税を大きく減らすことができるようになるんですね。

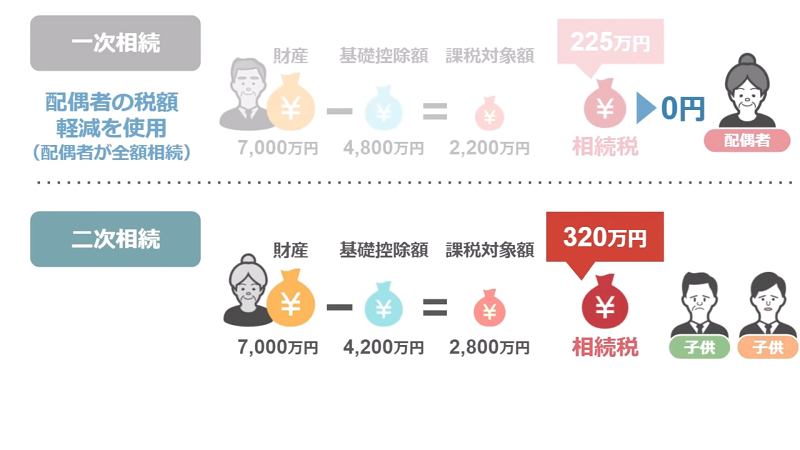

ちなみに、相続税には配偶者の税額軽減という亡くなった方の配偶者なら最低でも1億6000万円まで財産を非課税で相続できる特例制度があるんだから、それを使って相続税をゼロにすればいいんじゃないとこのように思われる方も多いでしょう。

ですが、夫が亡くなった際の第1次相続において安易に配偶者の税額軽減をフルで使ってしまいますと、結果的に次に妻が亡くなった際の2次相続の際に、子供達が支払うことになる相続税が高額になってしまうんですね。

ですので、最終的に配偶者の税額軽減を使えば、最低でも1億6000万円までの財産なら配偶者が相続すれば、相続税はゼロになるんだから将来の相続税対策なんてする必要はないよね、とこのように思われるのではなく、きちんと2次相続のことまで考えて、妻には配偶者の税額軽減も使ってもらいつつ、1次相続のとこから子供達にも財産を相続させよう、その際に子どもたちが支払う相続税を1円でも減らしてあげるために今から積極的に生前贈与を活用して行こうと、このように考えていただければと思います。

②名義預金になってしまう5つのポイントをキチンと理解している

次に、将来の相続税を大きく減らすことができる家庭の特徴2つ目は、名義預金になってしまう5つのポイントをきちんと理解している家庭です。

先程の1つ目の特徴では、自分の家庭に合った贈与額で贈与を行っている家庭は、将来の相続税を大きく減らすことができますよ、というお話をしましたが、その際に気をつけておくべきポイントというのが贈与者が行った贈与というのが、この名義預金に該当してしまっていないかという部分なんですね。

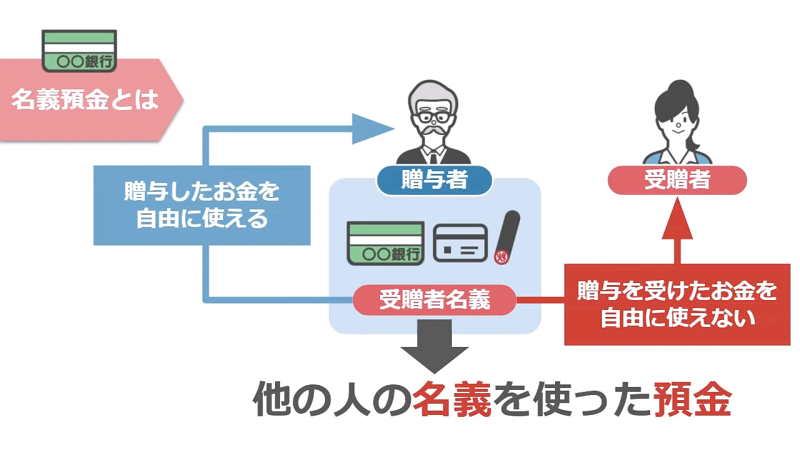

相続税の税務調査で税務署が今最も力を入れているのが、名義預金に関する調査です。

この名義預金というのは、預金口座の名義人と実際に預金をしている人、これが異なる預金で、贈与した人が贈与を受けた人の預金通帳やカード・印鑑を管理していて、贈与を受けた人が自由にお金を使えないのに贈与をした人はあげたはずのお金を自由に使える状態の預金のことを、他の人の名義を使った預金、つまり名義預金といいます。

そして、名義預金に該当すると指摘された預金は、最終的に亡くなった方の財産として相続財産に加えることになるんですね。

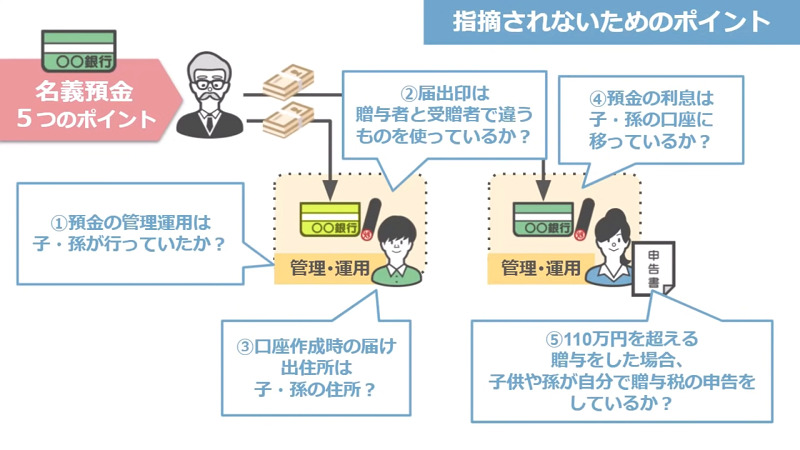

具体的に先ほどのケース2の家庭において、80代の贈与者が自分の財産1億円を、相続税の基礎控除である4800万円まで減らそうと積極的に贈与を行っていたとします。

ですが、その贈与の方法が税務署から名義預金だと指摘されないための5つのポイントを満たしていなかった。

この場合、せっかく贈与者が生前に行ってきた贈与というのは全て無駄になってしまうんですね。

つまり、贈与者が家族に対して行ってきた贈与は、贈与者と贈与を受けた家族との間で正式な贈与の形とはなっていなかった。

そのため、将来相続が発生した際に家族に対して贈与をしていると思っていたお金というのは、被相続人の相続財産として足し戻しされることになるんです。

ですので、せっかく将来の相続税節税のために行ってきた贈与が、全て無駄になってしまうという悲劇を回避するためにも、こちらの動画(「名義預金の調査手法を公開します!」)を参考に是非税務署から名義預金と指摘されないための5つのポイントについて、しっかりと把握しておいてください。

③小規模宅地等の特例が使える条件を理解している

次に、将来の相続税を大きく減らすことができる家庭の特徴3つ目は、小規模宅地等の特例が使える条件を理解している家庭です。

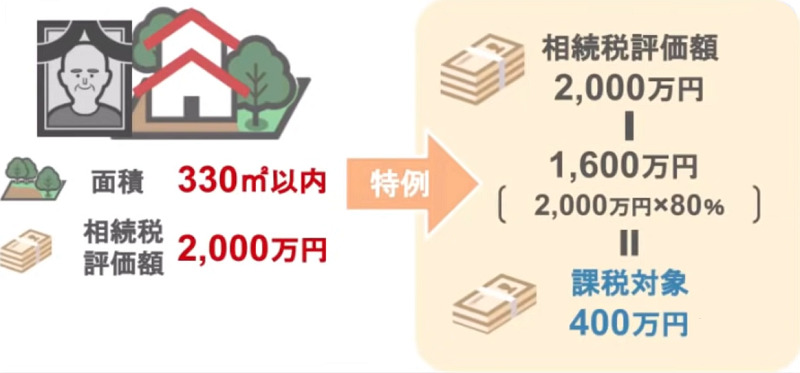

小規模宅地等の特例というのは、亡くなった方が実際に住んでいた自宅の土地であれば、一定の要件を満たす相続人が相続した場合、その土地の330平方メートルまでを80%引きの価格で相続できるというものなんですね。

仮に亡くなった方の土地の面積が330平方メートル以内で相続税評価額が2000万円なら、小規模宅地等の特例を使うことにより、その土地を何と80%引きの400万円という評価額で相続をすることができるんです。

この特例の恩恵というのは非常に大きく、特例が使える。使えないで最終的に納めることになる相続税の金額が大きく変わってきます。

そのため、自分の配偶者や親に相続が発生した場合、自分は小規模宅地等の特例が使えるのかどうかを改めて理解しておいていただきたいと思います。

では、実際に小規模宅地等の特例が使える人の要件を見ていきましょう。

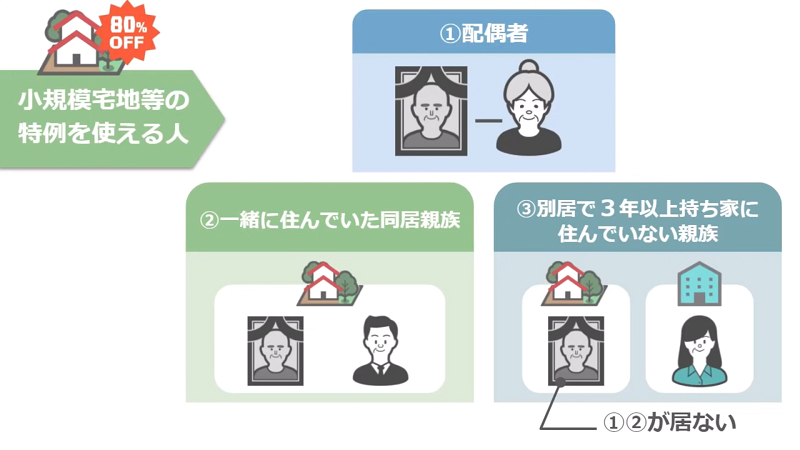

まず、この特例を使うためには亡くなった方の土地を相続する人が、このスライドのような一定の要件を満たした相続人である必要があります。

1つずつ見ていきますと、小規模宅地等の特例を使うことができる1人目の相続人は、①の亡くなった方の配偶者です。

この配偶者が亡くなった方が住んでいた土地を相続する場合、亡くなった方と同居しているとか別居しているとかこういったことに関係なく、無条件で小規模宅地等の特例を利用することができます。

では次に、小規模宅地等の特例を受けることができる相続人は誰かと言うと、それは②の亡くなった方と一緒に住んでいた同居親族です。

この同居親族に関しては、相続税の申告期限まで引き続きその建物に住んでいること、相続税の申告期限までその土地を所有していること、この条件を満たしていれば小規模宅地等の特例が利用可能となります。

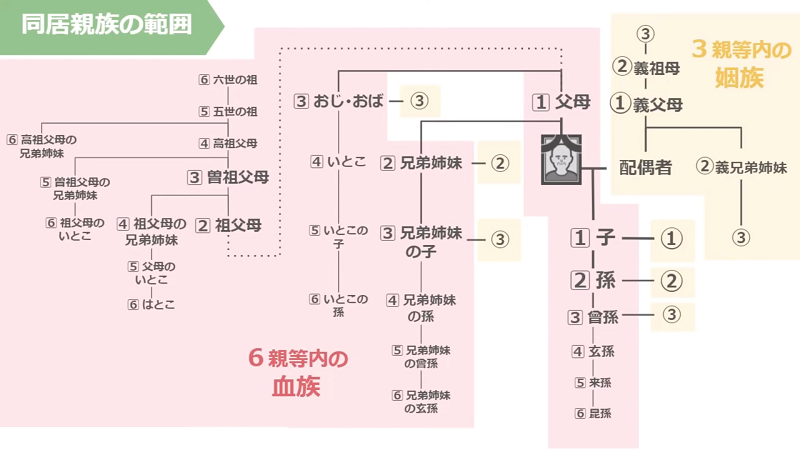

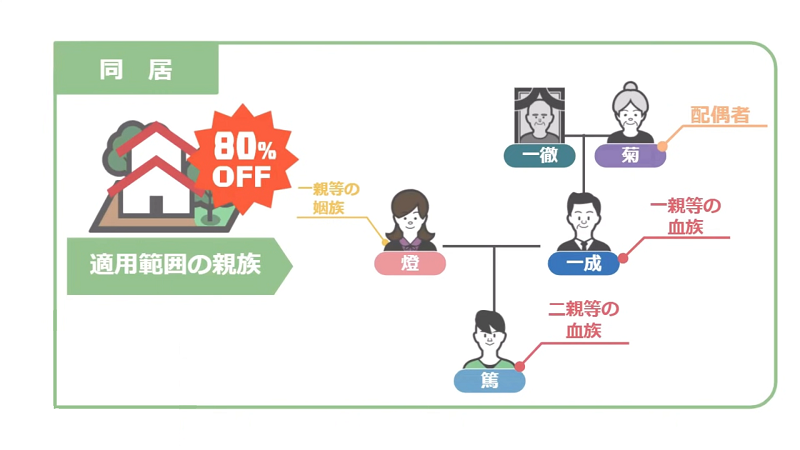

ちなみに、この同居親族の範囲というのはどこまでを含むのかと言いますと、6親等内の血族と3振親等内の姻族がその範囲ですね。

このスライドで言えば配偶者の菊さんはもちろん、一親等の血族である一成さん二親等の血族である篤さんも特例適用範囲の親族ということになります。

ですが、篤さんに関しては一徹さんの相続人ではないので、相続によって財産を受け取ることはできません。

その場合、どうしても孫である篤さんに自分の土地を相続させたい一徹さんはどうすればいいのかと言うと、遺言書を作ればいいんですね。

篤さんは遺言書による遺贈によって財産を受け取ることで、小規模宅地等の特例を受けることが可能となります。

最後に、亡くなった方に配偶者も同居している親族もいない場合、誰が小規模宅地等の特例を使うことができるのかと言うと、それは③の亡くなった方と別居しており、かつ3年以上自分の持ち家や配偶者が所有する家に住んでいない親族となります。

要は3年以上アパートなどの賃貸や社宅・寮に住んでいる親族の方ですね。

この方のことを税理士業界では、通称家なき子と呼んでいます。

また、たとえ自分名義の家を持っていても、その家を誰かに貸していて自分は3年以上賃貸に住んでいるという場合でしたら、その方も家なき子になります。

この家なき子についても、相続税の申告期限まで亡くなった方が住んでいた土地を所有しておれば、小規模宅地等の特例が利用可能となります。

つまりまとめますと、被相続人が亡くなられた際にあなたが亡くなった方の配偶者であるか、亡くなった方と一緒に暮らしていた同居親族であるか、亡くなった方とは別居でかつ3年以上持ち家に住んでいない親族であるか、この3つに該当する場合には、あなたは亡くなった方が実際に住んでいた自宅の土地の330平方メートルまでを、80%引きの価格で相続できるということですね。

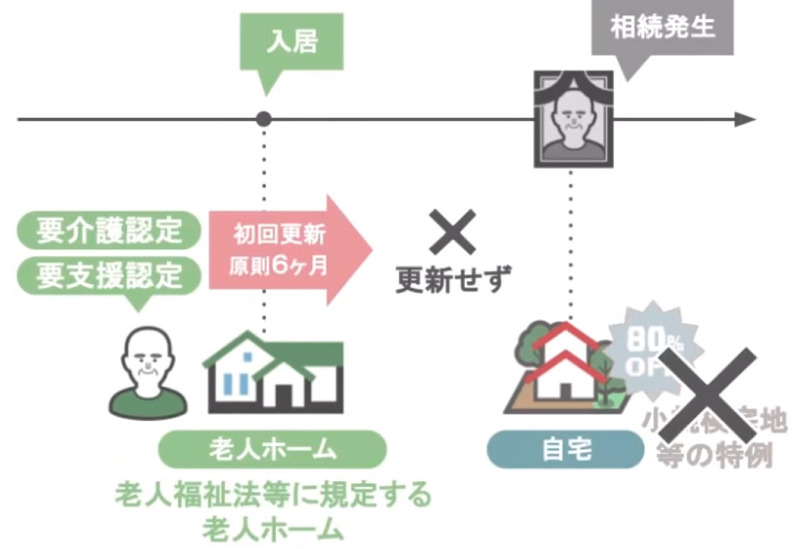

ですが、2番の同居親族であっても、親と2世帯住宅でお互いの居住スペースを区分所有している場合には、小規模宅地等の特例は使えないといったケースや、親が老人ホームに入居した際にも複数の重要なポイントを押さえておかないと、親が残してくれた自宅に対して小規模宅地等の特例が使えないなどの注意点があります。

ですので、そういった大切な論点についても、こちらの動画も合わせてご覧になっていただければと思います。

また、親御さんが生きている間に家なき子だった子供が、住宅取得資金の贈与で援助を受けて家を持ってしまうとその子供は小規模宅地等の特例が使えませんし、同様に親が子供に対して相続時精算課税制度を使い自分が住んでいる土地を生前に贈与してしまうと、将来的に親の相続が発生した際に子供はこの土地に対して小規模宅地等の特例を使うことができません。

ですので、今家なき子である方や親御さんと同居をされている方は、自分が住宅取得資金の贈与や相続精算課税制度を使って家や土地を取得することのメリットは、将来小規模宅地等の特例が使えなくなることのデメリットよりも大きいのか、こういった部分も相続税の専門家と十分検討された上で、各種贈与の適用を行ってください。

④生命保険を有効に使えている

次に、将来の相続税を大きく減らすことができる家庭の特徴4つ目は、生命保険を有効に使えている家庭です。

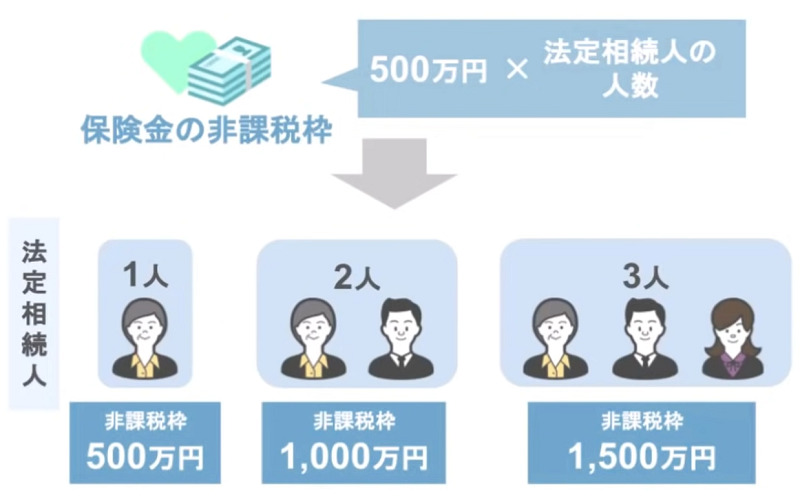

どういうことかと言いますと、被相続人の方が亡くなった際に相続人が受け取ることになる生命保険金には、法定相続人1人当たり500万円の非課税枠が設けられているんですね。

つまり、法定相続人が1人いれば500万円、2人なら1000万円、3人なら1500万円が家族全体で受け取った保険金合計額に対する非課税枠となるんです。

そして、これはそのままその家族全体の相続税の大きな節税に繋がるんですね。

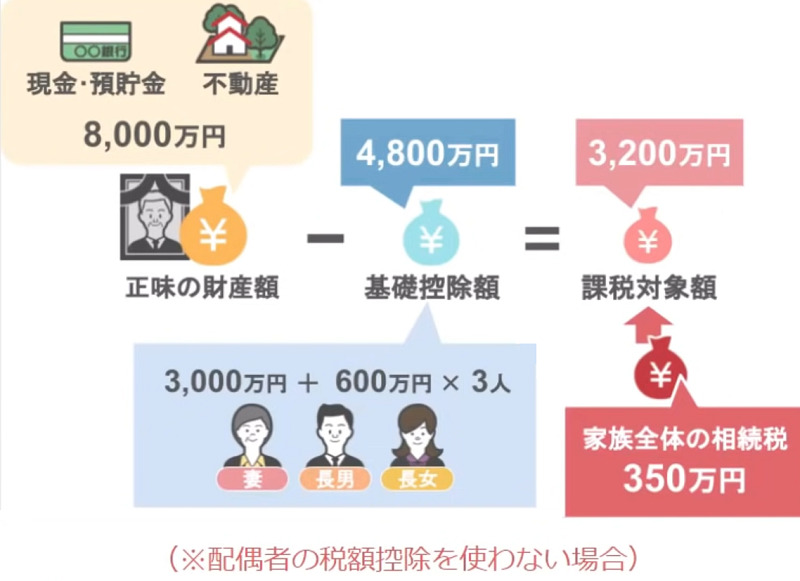

どういうことか、こちらの佐藤家を例に出して説明しますと、仮に夫の財産が現預金と不動産だけで8000万円だった場合、相続人は3人で基礎控除額は4800万円ですので、佐藤家全体が支払う相続税は350万円です。

しかし、8000万円の財産のうちの銀行預金を1000万円引き出して生命保険にしたらどうなるでしょう。

将来相続が発生すれば掛け金に対する死亡保険金が下りてきますが、先程も言いましたように相続人が受け取る死亡保険金に対しては、500万円×法定相続人の数の控除が認められています。

ですから、結果として相続発生後に下りる死亡保険金に関しては、かなりの金額を非課税で相続できますし、死亡保険金を受け取っても相続税はかからないというご家庭も少なくありません。

この前提を元に佐藤家の相続税を計算してみますと夫の相続財産は当初の8000万円から、生命保険契約のために1000万円を使うことで7000万円になりますので、佐藤家全体が支払う相続税は225万円となります。

結果、預金1000万円を銀行から保険会社に移し替えるだけで、佐藤家全体で支払う相続税が125万円も減ったんですね。

1000万円でその節税効果は125万円ですから、利率で言いますと12.5%にもなります。

今時12.5%の配当を出しますという儲け話なんて十中八九詐欺ですが、この手元の預金を生命保険に変更して家族全体が支払う相続税を125万円減らすという方法は、詐欺でも何でもありません。

れっきとした相続税法という法律で保障されている節税方法ですので、是非とも活用しない手はありませんよね。

ですが、今のお話を聞いて自分の家も生命保険を相続対策として活用したいという方に、1つだけ注意点があります。

それは、最近円建ての一時払い終身はマイナス金利の影響で将来の予定利率が下がっていることから、新規の取り扱いを中止しているところも増えているということです。

ですが、各生命保険会社が一斉にこの円建ての一時払い終身の販売を停止しているわけではありませんし、各社によっても対応が異なります。

ですので、相続対策のために生命保険の活用をお考えの方は、是非事前に保険会社の方に確認をされた上で、相続の専門家のアドバイスを受けながら賢く上手に生命保険を利用していただければと思います。

⑤家族の内の誰かが相続・贈与に関する情報を日々収集している

最後に、将来の相続税を大きく減らすことができる家庭の特徴5つ目は、家族のうちの誰かが相続・贈与に関する情報を日々収集している家庭です。

つまりこの相続専門チャンネルを日頃から見て勉強をされている皆さんの家庭というのは、将来相続が発生した際にも相続争いを未然に防げる可能性が非常に高いですし、将来の相続税に関してもその負担を大きく軽減することができるでしょう。

また、今回紹介した将来の相続税を減らすことができる贈与以外にも、車や家は親名義で買うことで無用な贈与税を回避できるとか、専業主婦の方のへそくりに関する対応策など、こういった情報を皆さんは日々勉強されております。

ですので、こういった情報に一切触れていない方達に比べて、間違いなく相続・贈与に関する理解が深まっているんですね。

それでも、まだまだ私自身、相続・贈与に関するお得な情報や相続・贈与で損をしないための情報、将来税務調査を受けずに済むための生活上の注意点など、皆さんに伝え切れていない情報がたくさんあります。

ですので、これからもこのチャンネルではそういったみなさんのお役に立つ情報を発信していきますので、引き続き当チャンネルをよろしくお願いいたします。

今回の動画のまとめ

それでは、今回の動画のまとめです。

今回は、将来の相続税を大きく減らすことができる家庭の特徴5選ということで、

①自分の家庭に合った贈与額で贈与を行っている

②名義預金になってしまう5つのポイントをきちんと理解している

③小規模宅地等の特例が使える条件を理解している

④保険を有効に使えている、家族のうちの誰かが相続・贈与に関する情報を日々収集している

といったテーマでお話をしました。

これら1つ1つをしっかりと把握していただき制度を活用することで、あなたの家の将来の相続税を確実に大きく減らすことができます。

せっかくご苦労をされて蓄積されたあなたの財産です。

少しでも多くの財産を子供などの後継者に残してあげられるように、賢く対策を取っていきましょう。

以上で、今回の動画は終わりです。

今回の動画のほかにも、「将来の相続税対策は1日でも早く始めましょう」という動画なども投稿しておりますので、こちらの内容にも興味があるという方は、是非画面上のサムネイルから動画をご覧になってみてください。

それでは、次回の動画でお会いしましょう。

最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()