1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は、相続が発生した際に、相続人が公共機関や金融機関で取得しなければいけない書類についてお話しします。

家族に相続が発生した際に多くの方が直面する問題の1つとして、相続税の申告手続きには一体どのような書類が必要なのかというものがあります。

この相続税の申告手続きを行うために必要な書類に関しては、亡くなった方の自宅で集めることができる書類と、公共機関や金融機関で取得しなければいけない書類とに分かれており、前回の動画では主に亡くなった方の自宅で集めることができる書類と、その集め方について詳しく解説をしました。

ですので、今回は相続が発生した際に相続人が公共機関や金融機関で取得しなければいけない書類と、その集め方についてお話ししていきます。

目次

- 戸籍謄本集めの概要と集める順番

- 相続人の戸籍謄本

- 被相続人の戸籍謄本(除籍謄本)

- 被相続人の改製原戸籍

- 戸籍の附票(被相続人・相続人)

- 被相続人の住民票の除票

- 相続人の印鑑登録証明書

- 登記簿謄本(登記事項証明書)

- 法定相続情報一覧図の写し

- 銀行預金の残高証明書

- 定期性預金に関する既経過利息が分かる書類

- 被相続人の過去5〜7年分の取引明細証明書

- 相続人の過去5〜7年分の取引明細証明書

- 建物更生共済の『解約返戻金相当額等証明書』

- 証券会社の預り証明書(残高証明書)

- 生命保険金支払通知書

- 解約返戻金相当額等証明書

- 保険給付金支給決定通知書(入院給付金・手術給付金)

- 高額療養費支給決定通知書

- 葬祭費や埋葬料は相続財産に含まれません

- 私的年金の未支給金額が分かる書類

- 入居一時金の返還金があった場合の支払通知書

- まとめ

戸籍謄本集めの概要と集める順番

具体的な内容としては、市区町村役場で集める書類、法務局で集める書類、銀行で集める書類、証券会社で集める書類、保険会社で集める書類、年金事務所や老人ホームで集める書類となります。

集める順番においても、基本的に1から順番に集めていってもらえばスムーズに書類が集まりますので、1つずつ見ていきましょう。

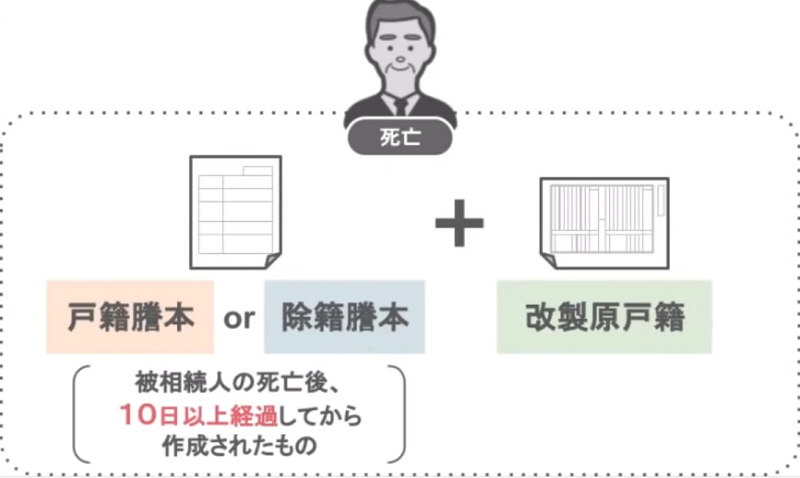

まず初めに相続人の方に集めていただきたいのが、市区町村役場で揃えることができる戸籍関係の書類です。

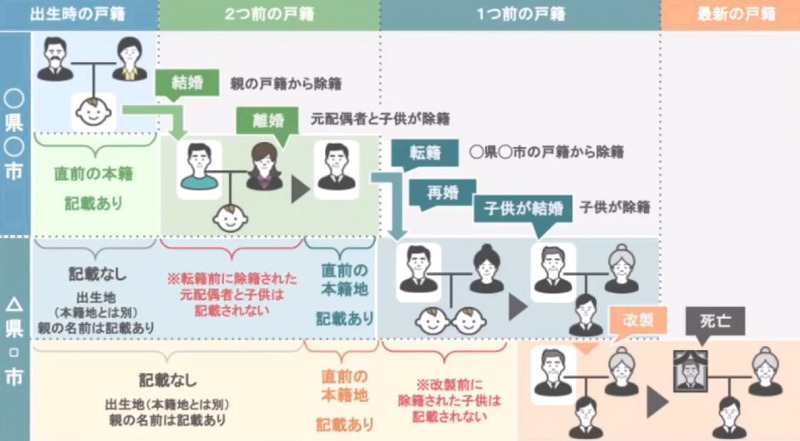

と言いますのも、相続の手続きを行う場合、亡くなった方の法定相続人は誰か何人いるのかという部分を確定させるために、被相続人が生まれてから亡くなるまでの連続した戸籍情報が必要になるんですね。

そのために必要なのが、亡くなった方の戸籍謄本や除籍謄本、それと改製原戸籍という書類になります。

順番に見ていきますと、亡くなった方の戸籍に配偶者の方や未婚の子供さんが在籍している場合には、現在の本籍地である市役所で戸籍謄本の取得が必要となり、逆に被相続人の方が既に配偶者を亡くされており、子供たちも結婚して戸籍を抜け、もうその戸籍には誰も在籍している人がいなくなった、こういう場合には除籍謄本を取得する必要があります。

また、被相続人の方が過去に本籍地を転籍していた場合、この場合にも転籍前の市役所で被相続人の除籍謄本を取得する必要があるんですね。

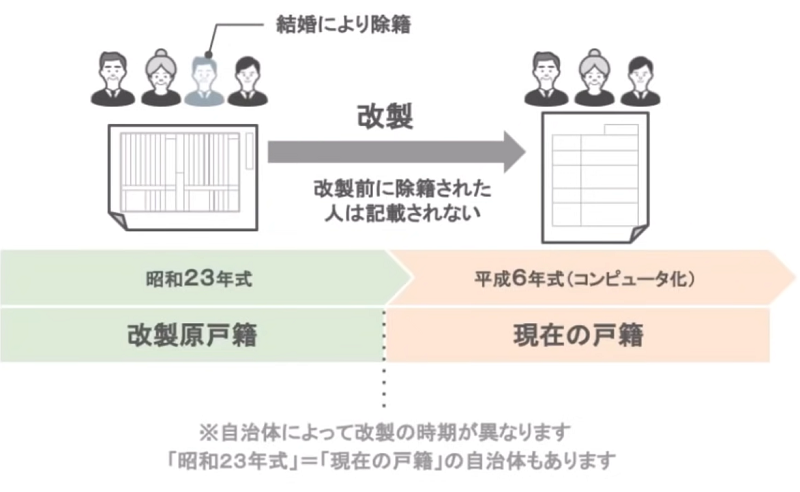

その上で、戸籍謄本というのは法改正により何度か様式が変わっておりまして、新しい様式に合わせて戸籍が改正された時点よりもさらに前の古い戸籍情報というのは、現在の戸籍謄本には記載されておりません。

ですので、被相続人の方の出生から死亡までの連続した戸籍情報を集める場合、現在の戸籍謄本に引き継がれていない古い情報は、改製原戸籍で取得する必要があるんです。

ここまでが、亡くなった方に必要な戸籍関係の書類となります。

また、戸籍関係の書類は亡くなった方のものだけではなく、相続人の方たちのものも必要なんですが、相続人の場合は出生まで遡る必要はなく、現在の戸籍謄本だけで結構です。

では、亡くなった方とその相続人の戸籍関係の書類はどうやって集めれば良いのかですが、お勧めの順番としては、まず相続人の方の戸籍謄本を取得した後に被相続人の方の戸籍関係の書類を取得してください。

なぜなら、亡くなった方の戸籍関係の書類を請求するためには相続人の戸籍謄本が必要になりますからね。

では、順番に見ていきましょう。

相続人の戸籍謄本

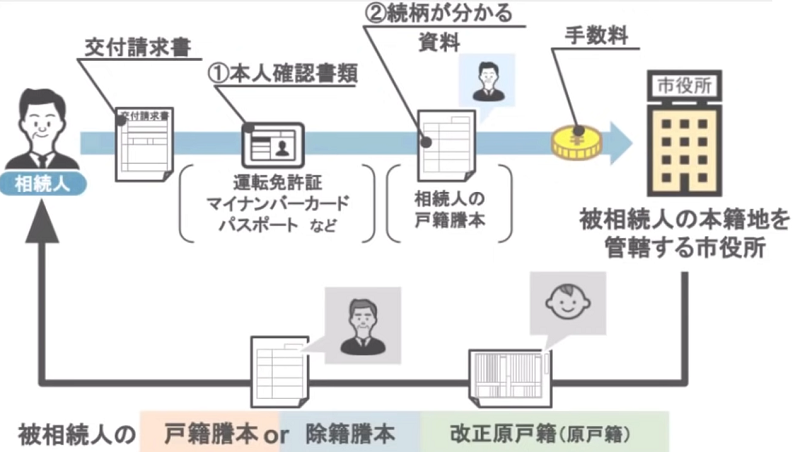

まず、相続人本人の戸籍謄本を取得する場合は、自分の本籍地にある市役所の窓口で交付請求書に必要な項目を記入し、本人確認書類を提出し、手数料を支払えば戸籍謄本を取得することができます。

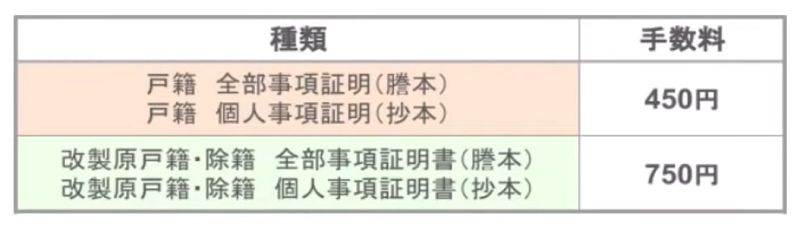

その際に、全部事項証明書(謄本)か個人事項証明書(抄本)にチェックを入れる欄がありますので、ここは全部事項証明書謄本にチェックを入れて申請をしてください。

ちなみにですが、結婚して親の籍を出た方の場合は、自分の戸籍謄本を見ても亡くなった親の最新の戸籍情報はわかりません。

ですが、亡くなった方の配偶者や未婚の子供の場合、その人達は亡くなった方と同じ戸籍に在籍していますので、自分の戸籍謄本を取得すれば、自分たちと亡くなった方の最新の戸籍情報を一度に入手することができます。

この際に、各相続人は自分の戸籍謄本を何通請求すればいいのかですが、それは亡くなった方の戸籍の状況や、亡くなった方の持っていた財産の種類・数によって、いくつの公共機関・金融機関に戸籍謄本を提出しないといけないのかというところが変わってきます。

そして、このスライドにありますように戸籍謄本は1通450円、除籍謄本や改製原戸籍でしたら1通750円もしますので、戸籍関係の書類の請求枚数が増えれば増えるほど、相続人の方の負担は大きくなってしまうんですね。

そこでお勧めしたいのが、次の章でお話しする法定相続情報一覧図です。

この書類を作成し法務局で保管してもらえば、あとはその写しを取得することで戸籍謄本などの必要枚数をぐっと抑えることができる、ということを覚えておいてください。

さて、ここまでで相続人本人の戸籍謄本を取得することができました。

その上で、次は被相続人の方の本籍地にある市役所で戸籍関係の書類を請求します。

被相続人の戸籍謄本(除籍謄本)

被相続人の方の戸籍関係の書類を請求する場合には、必要な資料が2つありまして、1つは先程と同様に請求者本人の確認書類、そしてもう1つが被相続人との続柄が分かる資料となります。

ですので、手続きをする際に交付請求書に必要な項目を記入して、①の請求者本人の確認書類と共に②の資料として先ほど取得した相続人の戸籍謄本を提出し手数料を支払えば、無事に被相続人の戸籍関係の書類を取得することができます。

先程の繰り返しになりますが、被相続人の方が転籍をしていた場合や既に配偶者を亡くされており、子供たちも結婚して戸籍を抜け、もうその戸籍には誰も在籍している人がいなくなった、こういう場合には除籍謄本が必要となり、それ以外の場合には戸籍謄本の取得が必要となりますので、チェックの入れ間違いに注意です。

被相続人の改製原戸籍

それと、原戸籍の方にもチェックを入れておいてくださいね。

この手続きの際にも、先程と同様に抄本ではなく謄本を取得するようにしておいてください。

また、被相続人の方が出生から死亡するまでの間に婚姻や離婚、養子縁組、転籍、分籍といったように本籍地を変えられている場合、1回の手続きでは全ての戸籍情報を取得することができないことがほとんどです。

ですので、その場合、今回取得できた謄本に記載されている従前戸籍や従前本籍部分で前の本籍地を確認し、該当する地域の市役所から戸籍関係の書類を取り寄せてください。

被相続人の出生から死亡までの連続した戸籍の取得手続きに関しては、また別の動画で詳しく解説したいと思います。

戸籍の附票(被相続人・相続人)

また、この交付請求書にある戸籍の附票の写しというのは、戸籍に記載されている人たちのこれまでの住民票の移り変わりを記録したものでして、この戸籍の附票の写しを取得しなければいけない人というのは主にこの2つのパータンに限定されます。

1つ目のパターンは、被相続人と相続人の間で相続時精算課税制度を使っている場合ですね。

この場合は、贈与者と贈与を受けた人のそれぞれが戸籍の附票の写しを取得する必要があります。

この相続時精算課税制度って何という方はこちらの動画(「2,500万円までの贈与が非課税に!制度の概要と利用上の注意点を解説」)で詳しく解説しておりますので、ご覧になってみてください。

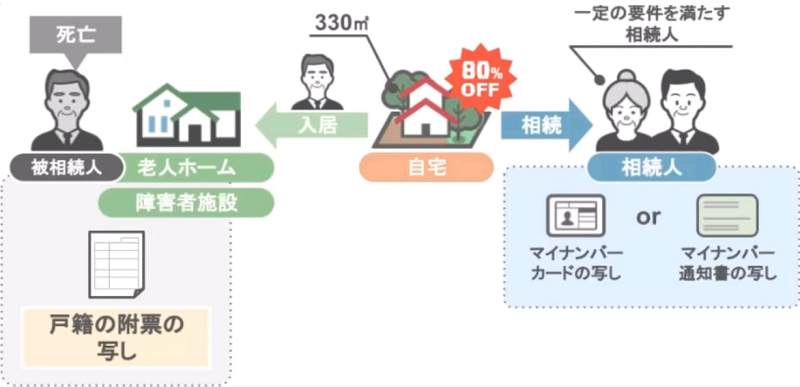

次に、戸籍の附票の写しが必要な2つ目のパターンは、相続税の申告の際に小規模宅地等の特例を使う場合です。

この小規模宅地等の特例というのは、亡くなった方が実際に住んでいた土地であれば、一定の要件を満たす相続人が相続した場合、その土地の330平方メートルまでを80%引きの価格で相続してもよいというお得な特例でして、一般的にこの小規模宅地等の特例を使うために必要となる書類はマイナンバーカードの写しとなります。

ですが、被相続人の方が生前に老人ホームや障害者施設に入居していた場合には、相続人のマイナンバーカードの写しに加えて被相続人の方の戸籍の附票の写しが必要になるんですね。

ですので、これらの条件に当てはまるという方は戸籍謄本や改製原戸籍と一緒に、戸籍の附票の写しを請求しておいてください。

もし小規模宅地等の特例や家なき子について詳しく知りたいという方は、是非こちらの動画(「自宅の土地を8割引きで相続出来るお得な制度!利用条件と知っておくべき注意点を解説」)をご覧になってみてください。

被相続人の住民票の除票

次に、市役所で申請していただく書類は被相続人の住民票の除票です。

住民票の除票とは市区町村役場で住民登録をしていた方が転出届を提出したり、死亡したといった理由で住民登録から除かれたものを言います。

住民票の除票は、主に先程お話しした法定相続情報一覧図を作成する際に必要となります。

ちなみに、相続人の住民票に関しては各自のマイナンバーカードを見れば最新の住所地が把握できますので、取得する必要はありません。

では、被相続人の住民票の除票はどこで取得するのかというと、被相続人が最後に住民票を置いていた住所地の市区町村役場で取得することが可能です。

被相続人の方の住民票の除票を申請する際には、申請者本人の確認書類と被相続人との続柄が分かる資料が必要となります。

ですので、申請の際に交付申請書に必要な項目を記入し、申請者本人の確認書類と共に先程取得した戸籍関係の書類を提出し手数料を支払えば、住民票の除票を取得することができます。

相続人の印鑑登録証明書

また、相続発生後に遺産分割協議を行い遺産分割協議書を作成する家庭においては、市役所で印鑑登録証明書を申請しておく必要があります。

と言いますのも、印鑑登録証明書は遺産分割協議書に押印する実印が、本当に相続人本人のものかを証明するために必要となります。

ですので、被相続人の方の印鑑登録証明書は必要はありませんし、遺産分割協議書を作成する必要のない家庭においてもこの印鑑登録証明書を申請する必要はありません。

この遺産分割協議書に関する内容はこちらの動遺産分割協議書を自分で作成する方法!作成時の注意点も解説画(「遺産分割協議書を自分で作成する方法!作成時の注意点も解説」)で詳しく解説しておりますので、是非ご覧になってみてください。

さて、そんな遺産分割協議書の審議を証明するために必要となる印鑑登録証明書ですが、この印鑑登録証明書はどこで取得すれば良いのかというと、相続人が現在住民票を置いている住所地の市区町村役場で取得することが可能です。

具体的な手順としては、各自が窓口で交付申請書に必要な項目を記入し、その上で過去に実印を登録した際の印鑑登録証と本人確認書類を一緒に窓口に提出する、あとは手数料を支払えば印鑑登録証明書を取得することができます。

印鑑登録証をなくしてしまったという方は、現在の印鑑登録を廃止して改めて印鑑登録をしていただき、その上で印鑑登録証明書の交付申請を行ってください。

さて、これで市役所で集める書類の説明は終わりです。

では次は、法務局で集める書類について解説していきます。

登記簿謄本(登記事項証明書)

皆さん一般的に、相続税の申告手続きの際には法務局で不動産関連の書類を集める必要があると、イメージされている方も多いと思います。

例えば、土地の大まかな位置や形状を表した公図であるとか、土地の面積がわかる地積測量図などですね。

ですが、昨今はグーグルマップやその他の測量ソフトを使えば、亡くなった方が所有している土地の場所の確定や細かな形状、距離や面積など、こういった大体の情報は手に入るようになりました。

ですので、相続税の申告手続きを行う際には亡くなった方の土地の権利関係が分かる登記簿謄本を、法務局で取得していただければ十分です。

しかも、この登記簿謄本の取得は全員に必要な訳ではなく、亡くなった方が分譲マンションの一室を所有していたとか、不動産を共有で所有していた、こういった家庭にのみ登記簿謄本が必要となります。

というのも、亡くなった方が分譲マンションの一室を所有している、不動産を共有で所有している、こういったケースにおいては相続税の申告手続きを行う際に、被相続人の方の不動産に対する持分割合が必要になるんですね。

ですが、この持分割合は自宅に届く固定資産税の通知を見ても記載されていないんです。

こういった理由から、特定の家庭においては法務局で登記簿謄本を取得してもらう必要があります。

では、登記簿謄本はどのように取得すれば良いのかと言いますと、具体的な手続きに関しては直接窓口で請求をする方法と、郵送で請求をする方法、オンラインで請求をする方法と複数のパターンがあります。

ですので、登記簿謄本の取得に関しては、また別の動画で詳しく解説していきたいと思います。

法定相続情報一覧図の写し

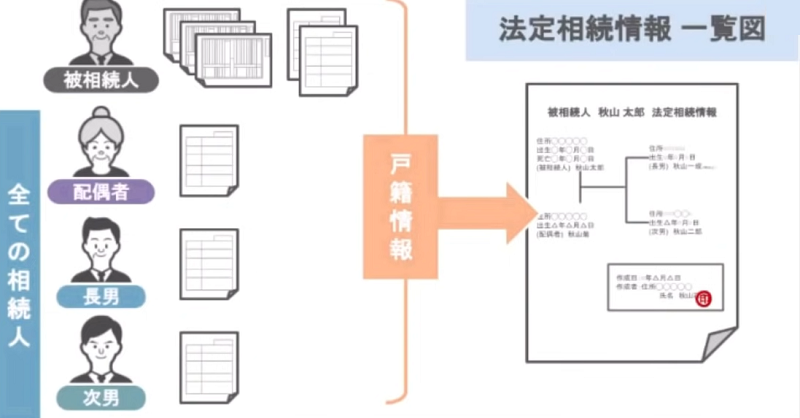

次に法務局で集めていただく書類としては、先程戸籍のところでお話した法定相続情報一覧図があります。

法定相続情報一覧図というのは、亡くなった被相続人の方と全ての相続人の方の戸籍情報を1枚の用紙にまとめた書類でして、この書類を作っておくことで、この後に行う金融機関や保険会社における書類手続きの負担がものすごく軽減されるんですね。

この書類の作成自体は強制ではなく、作る作らないは相続人の方の任意なんですが、私としては是非作成しておかれることをお勧めします。

この法定相続情報一覧図の具体的な作り方としては3つの工程がありまして、まず申請手続きを行う際に必要となる書類として、具体的には被相続人の戸籍関係の書類、被相続人の住民票の除票、ない場合は被相続人の戸籍の附票、相続人の戸籍謄本、申し出人の氏名・住所を確認することができる公的書類、これらを集めてください。

そして、その書類をもとに法定相続情報一覧図を自分で作成します。

作成する際は手書きでも良いのですが、間違えた時に書き直すのが大変なので、パソコンで作成されるのが良いでしょうね。

法定相続情報一覧図のテンプレートは、法務局のホームページからダウンロードすることができます。

作成にあたっての注意点ですが、亡くなった方の子供が被相続人と続柄を表す際には、続柄の箇所に子と記載するのではなく、長男・長女・養子というように具体的に記載をしてください。

単純に子という記載だけで一覧図を作成しますと、相続税の申告手続きにおいて、戸籍関係の書類の代わりに法定相続情報一覧図を使うことができなくなってしまいますからね。

そして、最寄りの法務局に訪問し、申出書を記入して一覧図と添付書類と一緒に窓口に提出を行います。

そうしますと、向こう5年間は原本が法務局で保管され、その上で必要な時には無料で何枚でも法定相続情報一覧図の写しを発行してもらうことができます。

そして、この法定相続情報一覧図の写しをこの後にお話しする銀行や証券会社に提出すれば、提出先ごとに関係者全員分の戸籍関係の書類を用意しなくても、この書類1枚で相続手続きがスムーズに進むんですね。

その他にも、法定相続情報一覧図の写しは税務署への相続税の申告書提出の際や、不動産の相続登記の際にも戸籍関係の書類に代えて使用することもできますので、是非作成を検討していただければと思います。

さて、これで法務局で集める資料については終わりです。

次は、銀行で集める資料について見ていきましょう。

銀行預金の残高証明書

前回の動画で相続税の計算をするためには、被相続人が亡くなった当日の預金残高の情報が必要になるというお話をしました。

ですが、その際亡くなった方の家に当日分の残高がわかる通帳がないという場合は、亡くなった方が生前に取引をされていた各金融機関に出向いていただいて、被相続人が亡くなった当日の残高証明書を取得する必要があります。

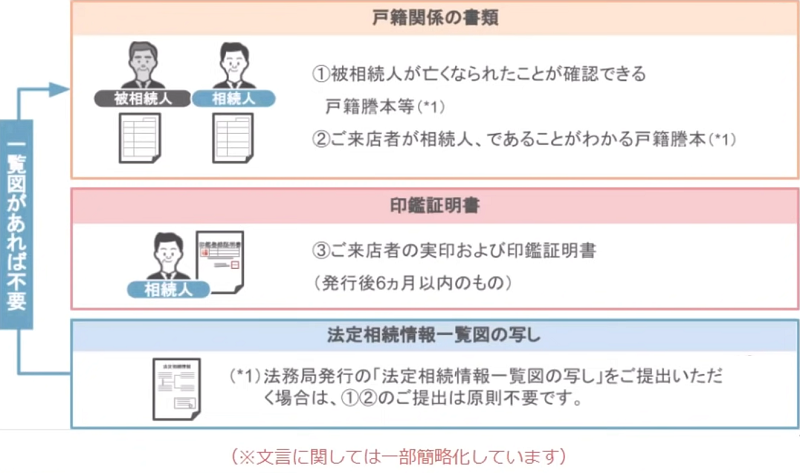

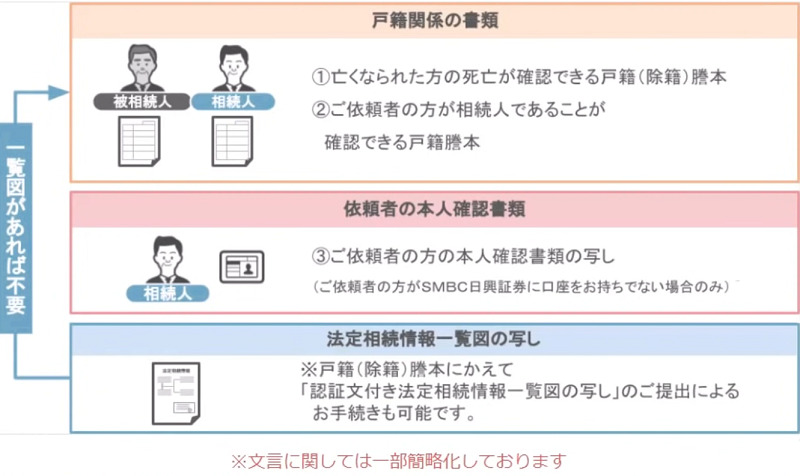

その際の手続きに必要な書類としては、みずほ銀行の案内を参考に見てみますと、①番と②番で被相続人と相続人の戸籍関係の書類。

そして、③番で来店者の実印と印鑑証明書となっています。

ですが、その下の注意書きの部分に、法務局発行の法定相続情報一覧図の写しをご提出いただく場合は①②の提出は原則不要です、と書かれていますよね。

ですので、先ほどの法務局での手続きの際に法定相続情報一覧図の写しを手に入れておれば、この金融機関での残高証明書の申請の際に必要な書類は、法定相続情報一覧図の写しと実印と印鑑証明書のみということになります。

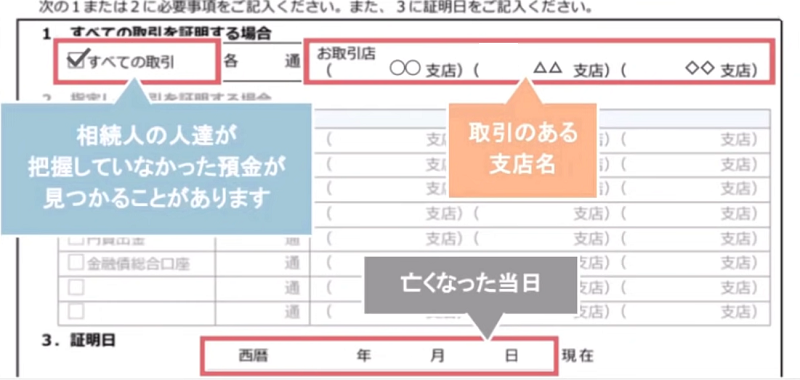

その上で、この残高証明依頼書の全ての取引にチェックを入れ、取引のある支店名を記入します。

このようにしておくことで、相続人の人たちが把握していなかった預金口座が見つかる事がありますからね。

あとは、被相続人の方が亡くなった当日の日付を記入し申請を行ってください。

定期性預金に関する既経過利息が分かる書類

また、被相続人が定期預金や定額預金、貯蓄預金の口座などの定期性のある口座を持っている場合、被相続人が亡くなった時点でその預金口座を解約したと仮定した場合に支払われる利息のことを、既経過利息というのですが、この利息分も亡くなった方の財産となります。

ですので、残高証明書を取得する際に窓口で既経過利息の計算をお願いしますと申し出れば、大抵の場合は引き受けてもらえます。

被相続人の過去5〜7年分の取引明細証明書

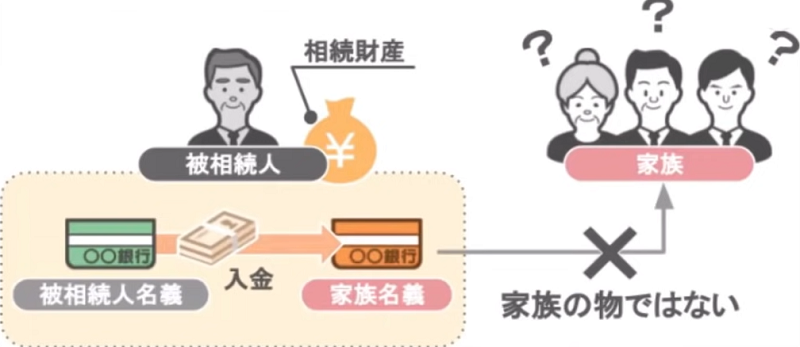

また、前回の動画でもお話ししましたが、現在の相続税の調査で最も狙われやすい財産が亡くなった方の名義預金です。

名義預金とは、簡単に言えば被相続人が家族名義の通帳を作って自分で管理し、家族に知らせないままその通帳に入金を行っていた場合、その預金は通常の名義人のものではなく、被相続人の相続財産として財産に計上しなければならないというものです。

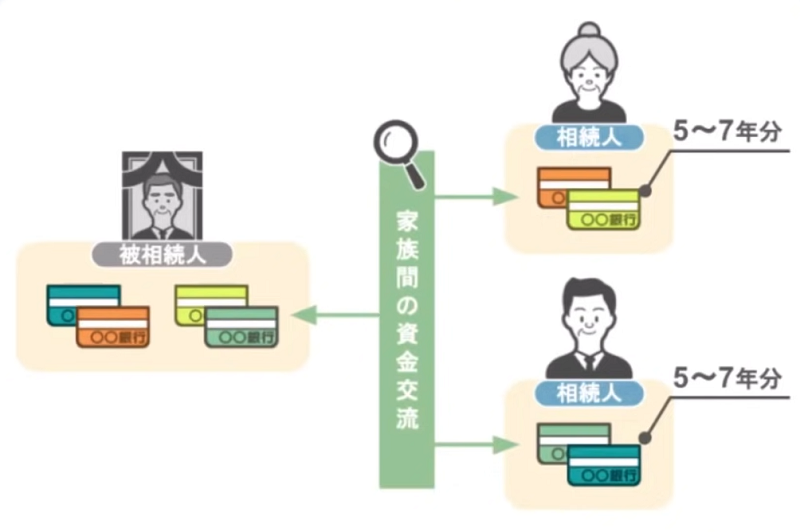

こういった名義預金の流れをつかみ、将来の税務調査のリスクを減らすためにも、先程の残高証明書で被相続人がその銀行に持っている口座を全て把握できましたら、被相続人の過去5年から7年分の取引明細証明書もあわせて取得しておく必要があります。

自宅に被相続人の方の過去5年から7年分の通帳が揃っているのでしたら、取引明細証明書を集める必要はありません。

ですが、被相続人の方の過去の通帳が自宅にないという場合や、そもそも所有している口座がネットバンク口座のため最初から通帳がないという場合には、依頼した税理士の判断を仰ぎながら、被相続人の方が生前に取引をしていた金融機関で、過去5年から7年分の取引明細証明書を取得しておいてください。

相続人の過去5〜7年分の取引明細証明書

また、被相続人の方の生前のお金の動きによっては、相続人の方の過去5年から7年分の通帳も必要になります。

その場合も、依頼した税理士の判断を仰ぎながら、取引のある金融機関で過去5年から7年分の取引明細証明書を取得しておいてください。

建物更生共済の『解約返戻金相当額等証明書』

あと、銀行関係の書類で忘れがちなのが亡くなった方の建物更生共済に関する手続きです。

この建物更生共済とはJAグループが提供している共済契約でして、主に火災等の自然災害から建物や家財を保障することを目的としている制度です。

建物更生共済においては、その契約に関して満期金や解約返戻金が発生するため、契約者が亡くなった場合には死亡した時点における積立金部分の解約返戻金相当額が、相続財産の対象になります。

ですが、この建物更生共済に関しては亡くなった方が共催に加入していたかという書類は、基本的に自宅に届きません。

では、どうやって亡くなった方が建物更生共済に加入していたかを判断するかと言いますと、その判断ポイントとしては亡くなった方がJAに口座を持っていたか、また建物更生共済自体がもともと農家のための保険であったということから、亡くなった方が不動産に農地を持っていたか、これらに該当するという方は、生前に建物更生共済に加入していることが多いです。

そのため、亡くなった方がこの要件に当てはまるという場合には、相続が発生した後に各JAの共済課に連絡を入れ、被相続人が生前に建物更生共済に加入していたかの確認を取ります。

確認の結果、建物更生共済に加入していた場合には、解約返戻金相当額等証明書の発行依頼をしておいてくださいね。

この書類も相続税の申告手続きに必要になります。

これで、銀行で集める資料については終わりです。

次は、証券会社で集める資料について見ていきましょう。

証券会社の預り証明書(残高証明書)

前回の動画で、相続税の計算をするためには被相続人が亡くなった当日の株式や投資信託の残高情報が必要になる、というお話をしました。

ですが、その際亡くなった方の家に当日分の有価証券の残高がわかる書類がないという場合は、亡くなった方が生前に取引をされていた各証券会社に連絡をしていただき、被相続人が亡くなった当日の残高証明書を取得する必要があります。

その際の手続きに必要な書類としては、このSMBC日興証券の案内によると被相続人と相続人の戸籍関係の書類、もしくは法務局発行の法定相続情報一覧図の写し、それと申請者本人の確認書類が必要になります。

ですので、これらの書類を用意してあとは証券会社の担当者の指示に従って手続きを進め、被相続人が亡くなった当日の残高証明書を取得しておいてください。

また、相続税の申告においては、相続開始日および相続開始日を含む過去3か月分の各月の平均終値単価が分かる情報も必要になりますので、この情報も残高証明書の申請の際に合わせて申請しておいてください。

生命保険金支払通知書

では、次は保険会社で集める資料について見ていきましょう。

前回の動画で被相続人の方が亡くなった場合、亡くなった方が契約者となっている保険証券が亡くなった方の自宅にあれば、その資料も相続税の申告手続きの際に必要となりますという話をしました。

被相続人が亡くなった場合には、この保険証券をもとに亡くなった方が契約されていた保険会社に相続発生の連絡をし、保険金受け取りの手続きを進め、生命保険金支払い通知書を受け取る必要があります。

相続税の申告手続きの際には、この生命保険金支払い通知書に記載されている金額が必要になりますからね。

この保険金の受け取りや生命保険金支払い通知書の受け取りに関しては、各保険会社によって手続きの流れが変わってきますので、まずは保険会社に連絡をし、保険会社の案内に従って手続きをしましょう。

死亡保険金の請求手続きが完了すれば、亡くなった方の保険金が受け取り人の方の口座に振り込まれ、受け取り人の方の自宅に生命保険金支払い通知書が送られてきますので、この通知書を税理士に提出してください。

解約返戻金相当額等証明書

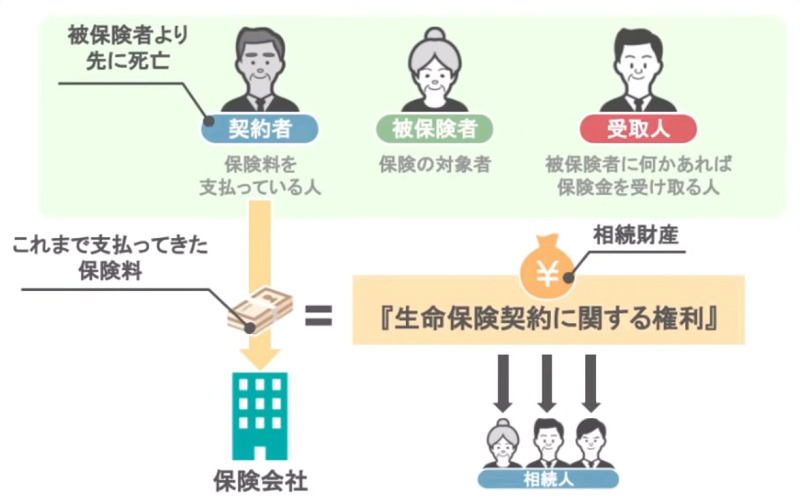

また、生命保険契約にはもう1つポイントがありまして、このスライドのように生命保険の契約者が夫、被保険者が妻、受け取り人が子供といった契約をしていた場合で、被保険者の妻が亡くなる前に夫の相続が先に発生した場合には、夫が支払ってきた保険料というのは生命保険契約に関する権利として相続財産になります。

そして、この生命保険契約に関する権利というのは、被相続人である夫が亡くなった日において、この生命保険契約を解約したと想定した場合に支払われる解約返戻金相当額が、相続税の評価額となります。

ですので、被保険者よりも先に契約者が亡くなってしまったという家庭においては、契約者が生前に契約されていた保険会社に相続発生の連絡をし、被相続人の死亡日における解約返戻金相当額が分かる書類の申請手続きを行ってください。

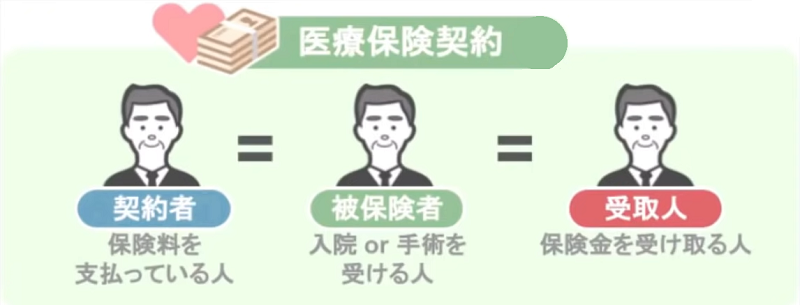

保険給付金支給決定通知書(入院給付金・手術給付金)

また、生命保険関係の相続財産としては、入院給付金や手術給付金も該当します。

入院給付金というのは、医療保険の基本的な補償の1つで、怪我や病気によって入院をした場合に保険会社から支払われるお金のことを言います。

被相続人の方が生前にこのスライドの形態で医療保険の契約をしており、実際に入院や手術を受けた後に保険会社に給付金の申請をせず亡くなってしまいますと、この入院給付金や手術給付金は被相続人の未収金として相続財産に計上することになります。

ですので、この入院給付金の金額が分かる書類を集める必要があるんですね。

入院給付金を請求する際の一般的な手順としては、まず亡くなった方が契約をしていた保険会社に相続が発生した旨の連絡を入れ、各保険会社ごとに必要な書類を集め提出をします。

保険会社のチェックが終わりましたら、受け取り人指定の預金口座に給付金が振り込まれ、後日受け取り人の自宅に保険給付金支給決定通知書が届きます。

ですので、その書類を集めておいてください。

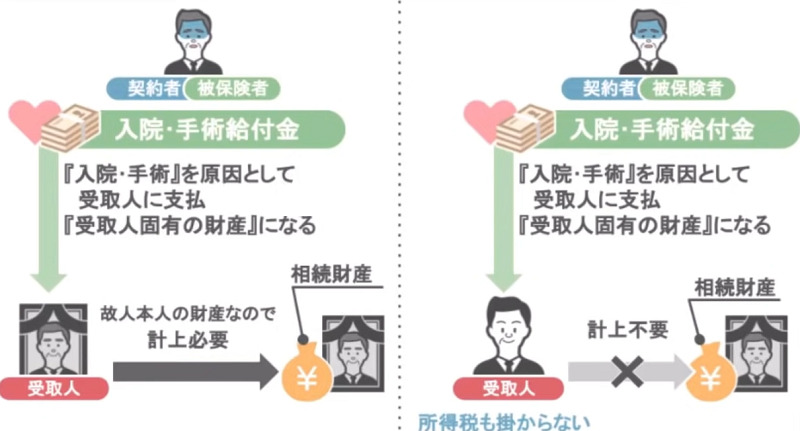

この入院給付金等の医療保険に関しては、今お話ししたように受け取り人が亡くなった方の場合には亡くなった方の相続財産になりますが、受け取り人が亡くなった方の配偶者や子供になっている場合には医療保険は相続財産になりません。

これは入院給付金が死亡原因として支給される相続財産ではなく、あくまでも被保険者の入院による保険金が支払われる受け取り人固有の財産だからです。

そのため、入院給付金等の受け取り人が亡くなった方以外の場合には、相続財産への計上の必要がありません。

また所得税法上、身体の障害に起因して支給される給付費金は非課税となっています。

ですので、保険金を受け取った人は所得税を課税されることもありません。

高額療養費支給決定通知書

次は、高額療養費が還付された際に集めていただく書類についてです。

被相続人の方が生前に国民健康保険や後期高齢者医療制度に加入していた、またはサラリーマンとして健康保険に加入していた、その上で長期の入院などで医療機関に支払う治療費の自己負担額が一定額を超えていた、こういった場合、相続人の方は被相続人の死後、高額療養費支給申請書に必要事項を記載し申請手続きを行えば、一定額を超えた部分のお金が還付されることになります。

これを高額療養費制度と言いまして、被相続人の死後に払い戻された高額療養費は還付金として相続財産に計上することになります。

ですので、無事に手続きが完了した際に、受け取り人の方の自宅に届く高額療養費支給決定通所に記載されている金額が必要となりますので、該当書類を集めておいてください。

その際に行う高額療養費の請求手続きに関しては、被相続人の方が国民健康保険に加入していたか、健康保険に加入していたかで行う手続きや請求場所等が変わってきます。

ですので、被相続人の加入している団体に連絡を取って手続きを進めてください。

葬祭費や埋葬料は相続財産に含まれません

また被相続人の方が国民健康保険や後期高齢者医療制度に加入していた場合は、葬祭費として3万円から7万円、サラリーマンとして健康保険に加入していた場合は埋葬料として5万円が、申請を行った各機関から喪主などに支給されます。

この葬祭費や埋葬料に関しても相続財産に含まれるのかという質問を受けることがあるのですが、この葬祭費や埋葬料に関しては被相続人ではなく相続人が受け取るべきものですので、相続財産にはならないという部分も覚えておいてください。

また葬祭費・埋葬料は相続人が受け取った場合においても所得税の対象外となります。

これで、保険関係の書類集めについては終わりです。

では、次はいよいよ最後の章、年金事務所や老人ホームで集める書類について見ていきましょう。

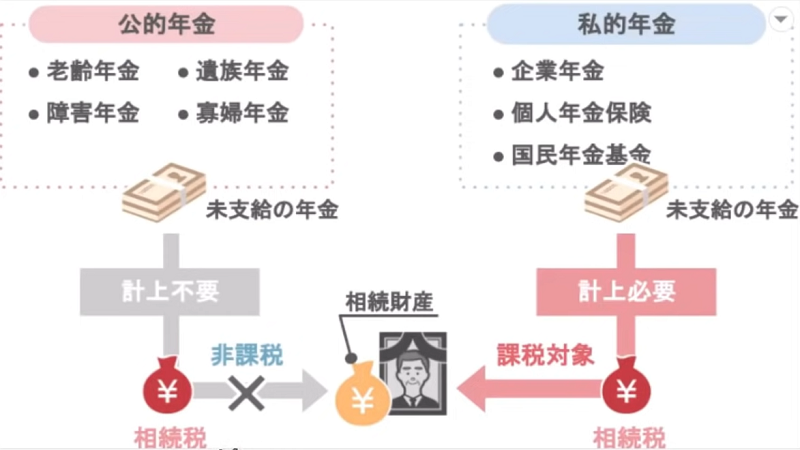

私的年金の未支給金額が分かる書類

一般的に日本において給付される年金の種類には大きく2種類ありまして、1つが老齢年金や障害年金、遺族年金、寡婦年金などの公的年金、そして、もう1つが企業年金や個人年金保険、国民年金基金などの私的年金です。

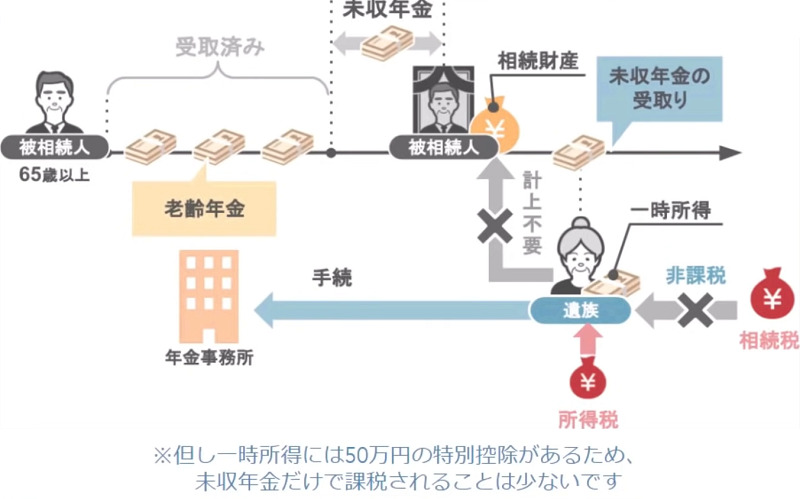

このうち、公的年金に関する課税関係としては、65歳以上から支給を受けることができる老齢年金に関しては、年金を受けている方が亡くなられた場合同一生計の遺族が被相続人の年金の未支給部分を請求することにより未収年金を受け取ることができます。

この未収年金に関しては相続税が課税されるのではなく、遺族の一時所得として所得税が課税されることになります。

また、被相続人が亡くなった後に遺族に対して支給が始まる遺族年金や寡婦年金に関しては、受け取った遺族に対して相続税も所得税も課税されません。

つまり、端的に言いますと、被相続人の公的年金に関しては未収年金であっても遺族年金や寡婦年金であっても相続財産に計上する必要はないので、書類も集めていただく必要はないということですね。

ですが、これが企業年金や個人年金保険などの私的年金になると話が変わってきます。

私的年金の未収部分というのは、相続税の対象になるんです。

具体例を挙げますと、被相続人の方が生前に会社の企業年金に加入していた場合で、企業年金の支給前に被相続人の方が亡くなった場合には、未支給の企業年金は死亡退職金として支払われ、相続税の対象になります。

同じく被相続人の方が会社の企業年金に加入していた場合で、企業年金を受け取っている途中に亡くなった場合には、未支給の企業年金は定期金に関する権利として相続税の対象になります。

また、被相続人の方が民間の生命保険会社で個人年金保険に加入していた場合で、個人年金保険の支給前に被相続人の方が亡くなった場合には、未支給の個人年金保険は死亡給付金として受け取り人に支払われ、相続税の対象になります。

同じく被相続人の方が民間の生命保険会社で個人年金保険に加入していた場合で、個人年金保険を受け取っている途中に亡くなった場合には、未支給の個人年金は年金受給権として受け取り人に引き継がれ、相続税の対象になります。

このように、被相続人に未支給の年金があったとしても、それが公的年金に関する未支給分でしたら、相続財産に計上する必要はないので相続税の申告手続きのために必要となる書類はありません。

ですが、被相続人に未支給の年金があり、それが私的年金に関する未支給分でしたらそれは相続財産に計上する必要がありますので、相続税の申告手続きのために必要となる書類を集めておいてください。

その際の書類集めの手順としては、企業年金に関しては被相続人の方が勤めていた会社に直接問い合わせていただく、また個人年金保険に関しては被相続人の方が契約をしていた保険会社に直接問い合わせてください。

入居一時金の返還金があった場合の支払通知書

また、被相続人の方が生前に有料老人ホームに入居していた場合には、入居時において入居一時金を支払っているケースが多いです。

ですが、その後死亡などの理由で契約が一定期間内で解除された場合、支払った入居一時金から償却金を控除した残額が老人ホームから返金されます。

その返還金についても、相続財産に計上する必要があるんですね。

手続き方法や支払通知書などは各老人ホームによって異なりますので、被相続人が生前に入居していた施設に問い合わせて返還金が分かる書類を集めておいてください。

まとめ

さて、これで公共機関や金融機関で取得しなければいけない書類とその集め方の解説は終わりです。

今回と前回の動画を通して紹介してきた必要書類の一覧は、相続が発生した際に必要となる書類をある程度まんべんなくまとめておりますので、全ての家庭においてこれら全ての書類を集める必要はありません。

ですので、実際に相続が発生した際には、これらの書類の中から皆さんの家庭において必要な書類だけ集めていただければと思います。

以上で、今回の動画は終わりです。

今回の動画のほかにも、「相続税の相談は誰にするのがベストか」という動画なども投稿しておりますので、これらの内容にも興味があるという方は、是非ご覧になってみてください。

それでは、次回の動画でお会いしましょう。

最後までご視聴いただきありがとうございます。

秋山清成

秋山清成

![]()