1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは、相続専門税理士の秋山です。

今日は相続時精算課税制度を使った方が得をする人3選、というお話をします。

前回、「相続時精算課税制度は安易に使ってはいけません」という動画で

・将来の相続税節税のために自分の財産を贈与によって着実に減らしていきたい人

・不動産や株式など、時期によって価値が変動する財産を贈与したい人

・将来相続が発生した際に、小規模宅地等の特例を使いたい人

こういった方々は、相続時精算課税制度を利用することで、かえって損をしてしまいますよ、という内容のお話をしました。

「相続時精算課税制度」というのはうかつに使用してしまったことで、大損をしてしまったという方も多く、利用を検討する際には慎重な判断が必要な制度です。

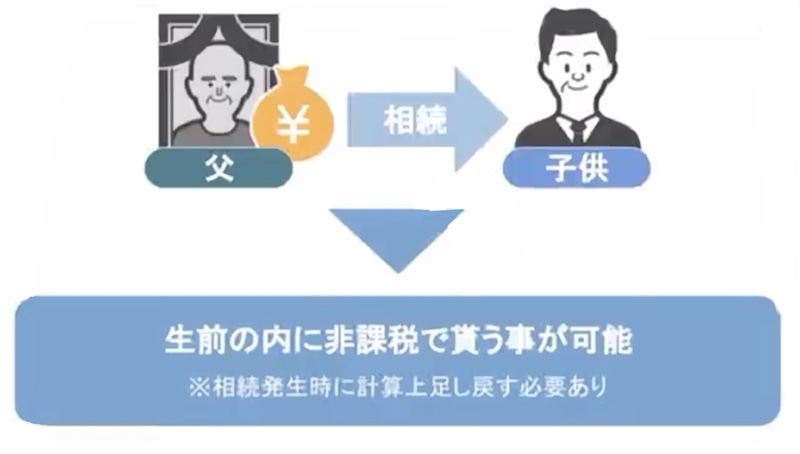

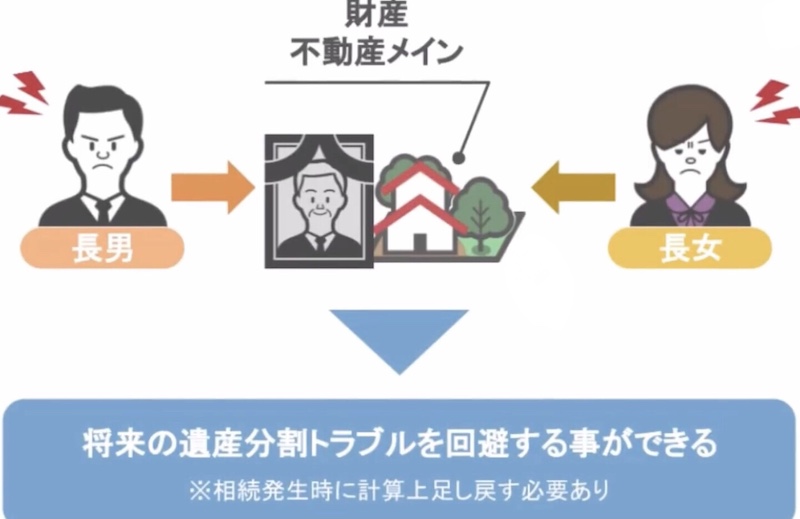

ですがこの制度は、使い方を間違えず上手に活用することによって、将来相続によって受け取る財産を、生前のうちに非課税で貰うことも可能ですし、被相続人の財産が、不動産メインという場合には、将来の遺産分割トラブルを回避することができるなど、様々なメリットがあります。

ですので今回の動画では、まずはじめに「相続時精算課税制度」というのはどういった制度なのか、という内容部分について、簡単におさらいをした上で、相続時精算課税制度を使った方が得をする人の3つの特徴について、詳しく解説していきたいと思います。

目次

相続時精算課税制度の概要

ではまずは、相続時精算課税制度の概要についてですが、詳しい解説は前回の動画で行なっておりますので、今回は簡単におさらいをしていきたいと思います。

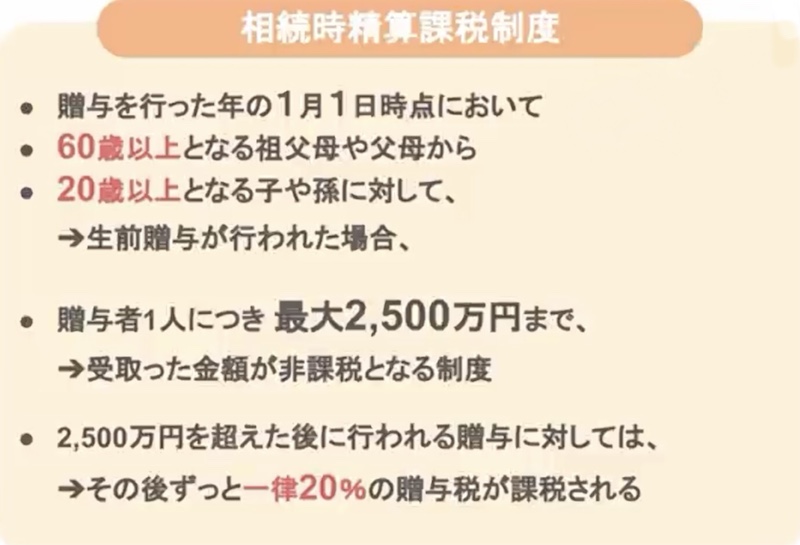

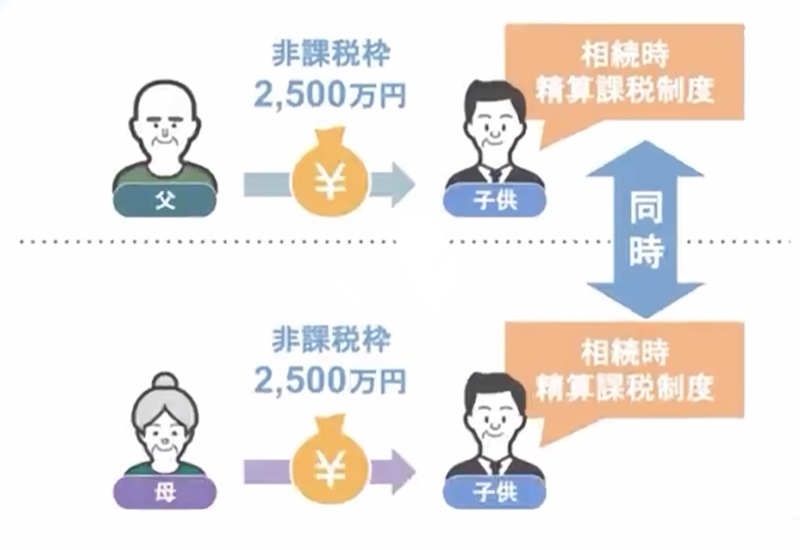

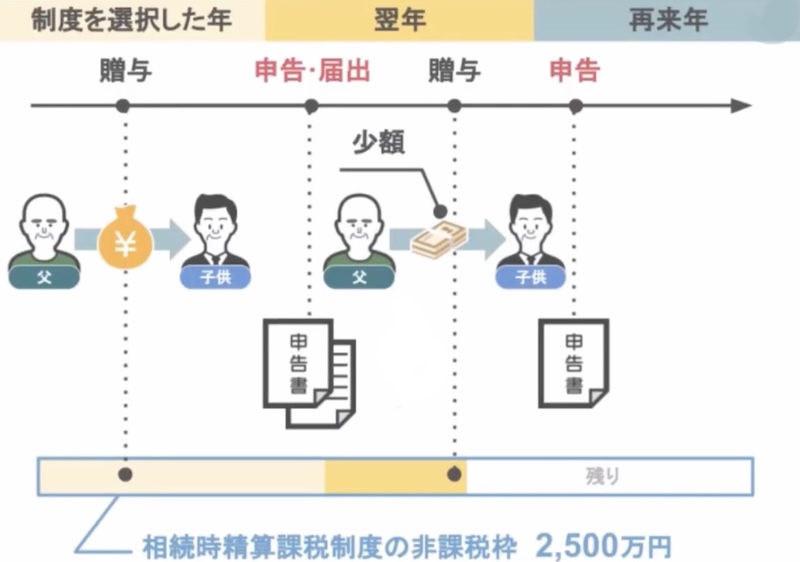

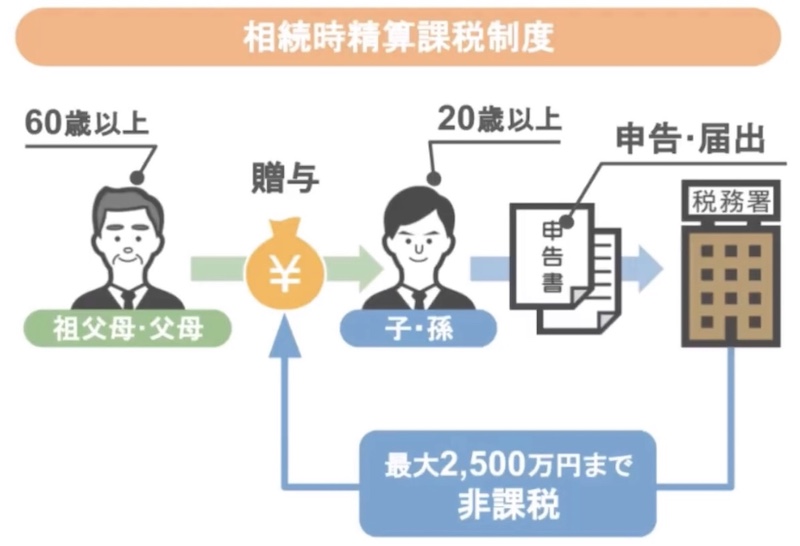

相続時精算課税制度というのは、平成15年から使えるようになった特例で、贈与を受けた年の1月1日時点において、60歳以上となる祖父母や父母から、20歳以上となる子や孫に対して生前贈与が行われた場合、贈与者一人につき最大2500万円まで、受け取った金額が非課税となる制度です。

ただし2500万円を超えた後に行われる贈与に対しては、その後ずっと一律20%の贈与税が課税されることになります。

ちなみに、相続時精算課税制度の場合、2500万円の非課税限度額というのは、1対1の贈与契約者ごとに設けられていますので、このスライドのように、子供は父親からも相続時精算課税制度によって贈与を受けることが可能ですし、同時に母親からも相続時精算課税制度によって贈与を受けることが可能となります。

さて、2500万円までの贈与が非課税となるこの相続時精算課税制度。

一見、太っ腹な制度にも見えますが、利用を検討する上で必ず知っておかなければならない注意点というものがいくつかあります。

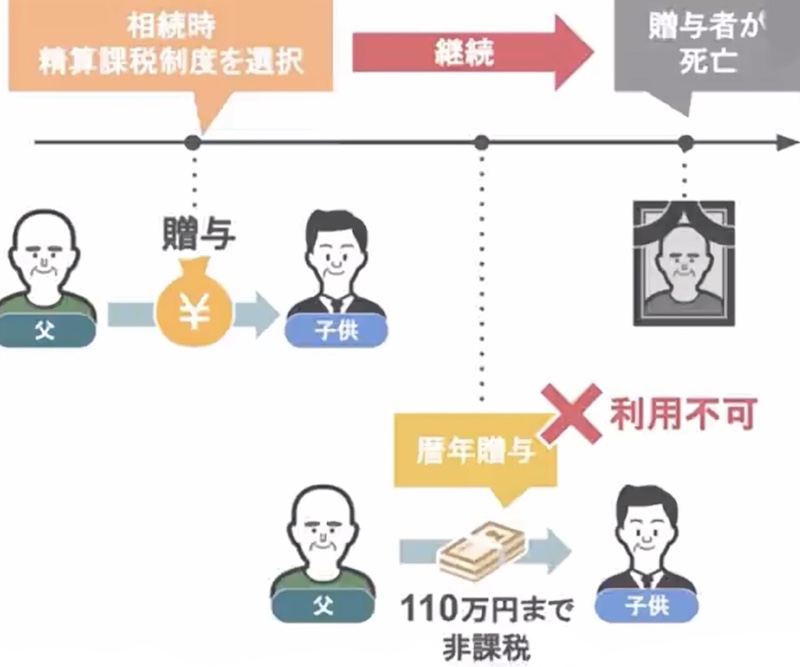

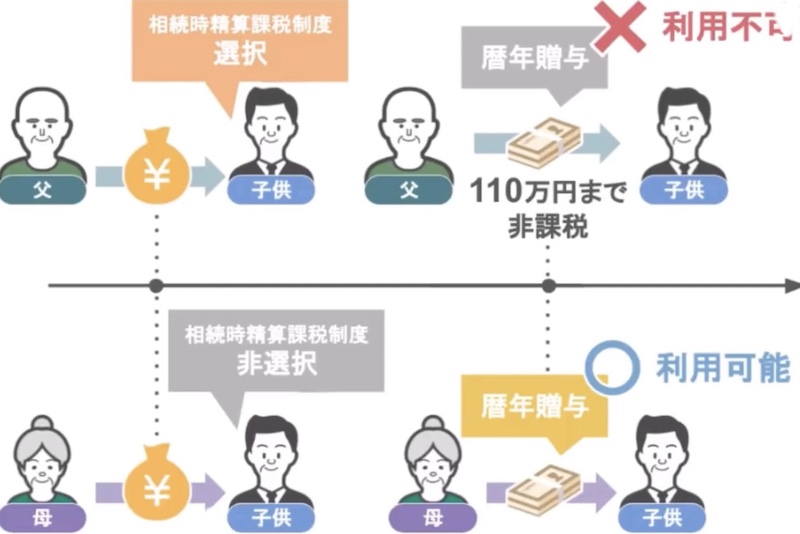

まず、相続時精算課税制度を利用する上での注意点の一つ目は、相続時精算課税制度を一度選択すると、暦年贈与との併用ができなくなるというものです。

この相続時精算課税制度というのは、一度利用することを選択してしまうと贈与者の方が亡くなるまで、一生涯この制度の利用が継続されることになります。

ですので、この二人の間ではもう二度と、110万円までの贈与が非課税となる、暦年贈与を利用することができません。

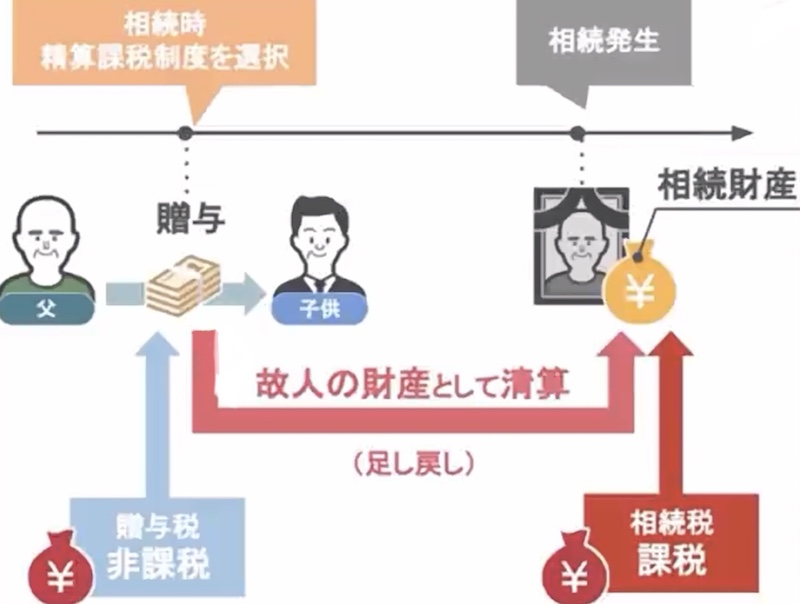

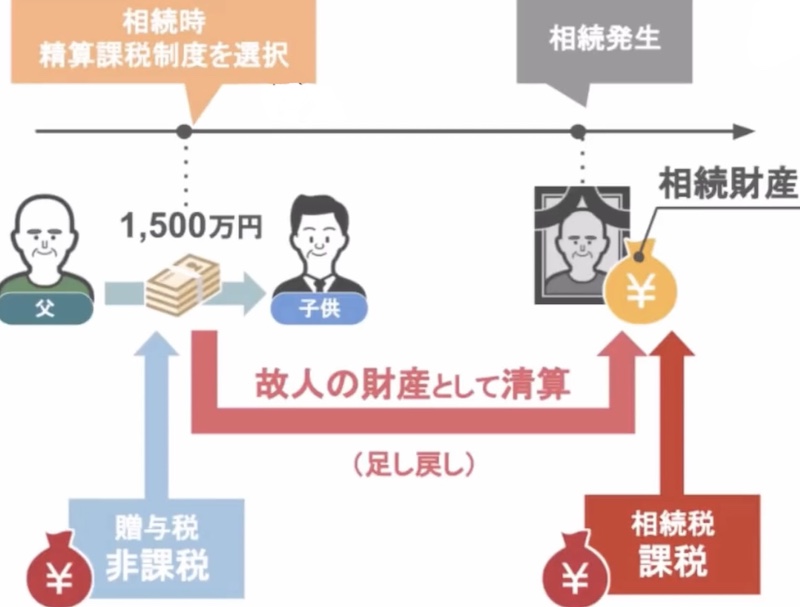

これがなぜ問題なのかと言いますと、そもそも相続時精算課税制度というのは、贈与を行う際には、一旦贈与税を非課税にするのですが、いざ相続が発生したときには、これまで非課税としていた分の金額を、個人の財産として足し戻して課税しますよ、という制度ですので、実際には将来の相続税の節税対策には全くならないんです。

確実に贈与して財産を減らし、相続税の節税を図りたいのなら、この制度を使わずに普通に贈与をした方がいいのですが、安易にこの制度を利用してしまうと、もう二度と110万円の暦年贈与という、最高の節税対策が使えなくなるという部分には注意が必要です。

ちなみに、父親と子供の間では一度相続時精算課税制度を使うと、110万円の暦年贈与は利用できなくなりすが、母親と子供の間で相続時精算課税制度を使っていない場合には、この二人においては問題なく110万円の暦年贈与は利用できますのでご安心下さい。

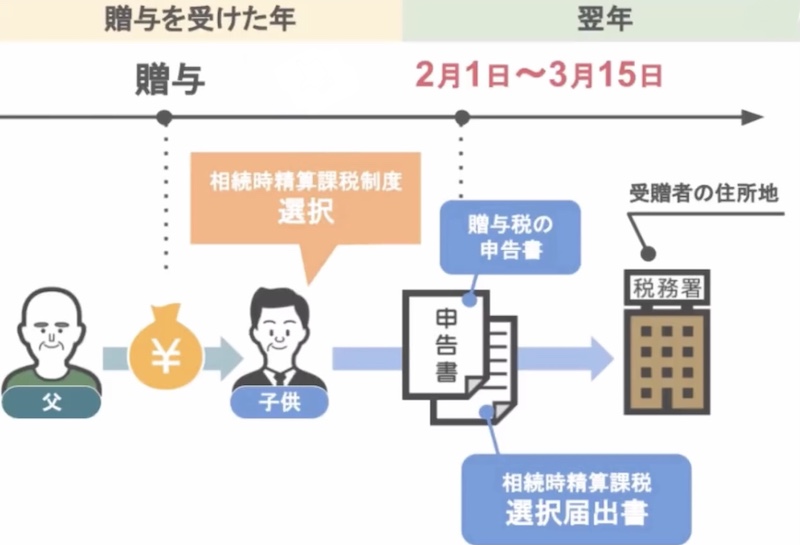

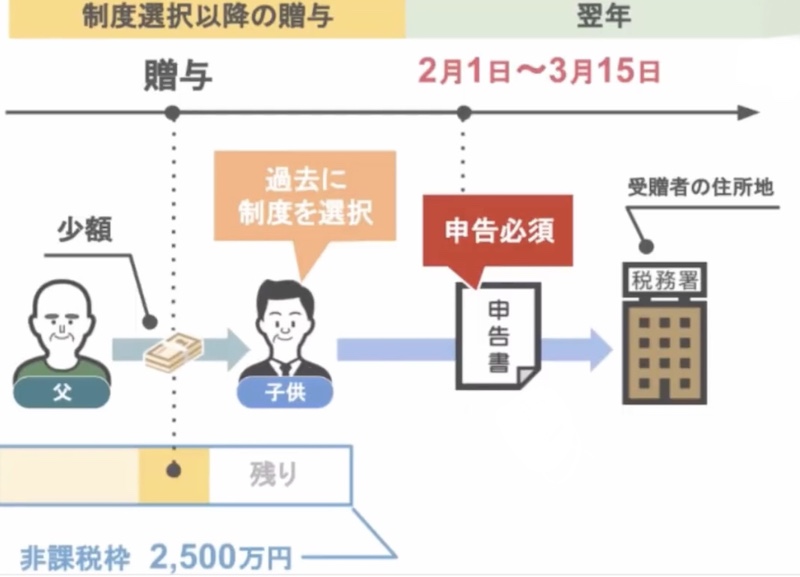

では次に、相続時精算課税制度を利用する上での注意点の二つ目は、一度、相続時精算課税制度の利用を始めると、それ以降どんなに少額の贈与を受けたとしても、贈与税の申告が必要になる、というものです。

相続時精算課税制度の利用を選択しますと、贈与を受けた年の翌年の2月1日〜3月15日の間に贈与を受けた人の住所を管轄する税務署に対して、贈与税の申告書に相続時精算課税選択届出書を添付して提出しなければなりません。

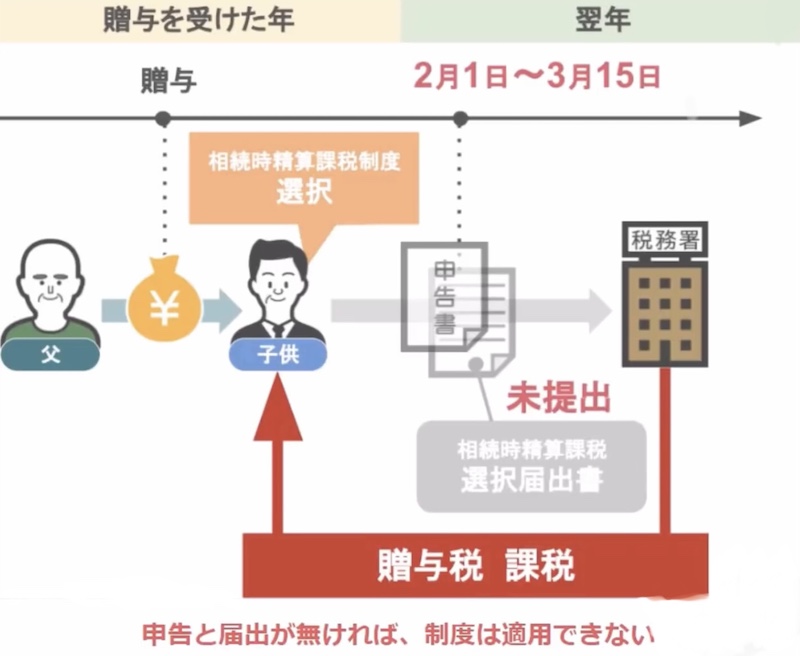

もし期限内に贈与税の申告書とこの届出書を提出しなかった場合には、そもそもこの制度自体が適用できませんので絶対に注意が必要です。

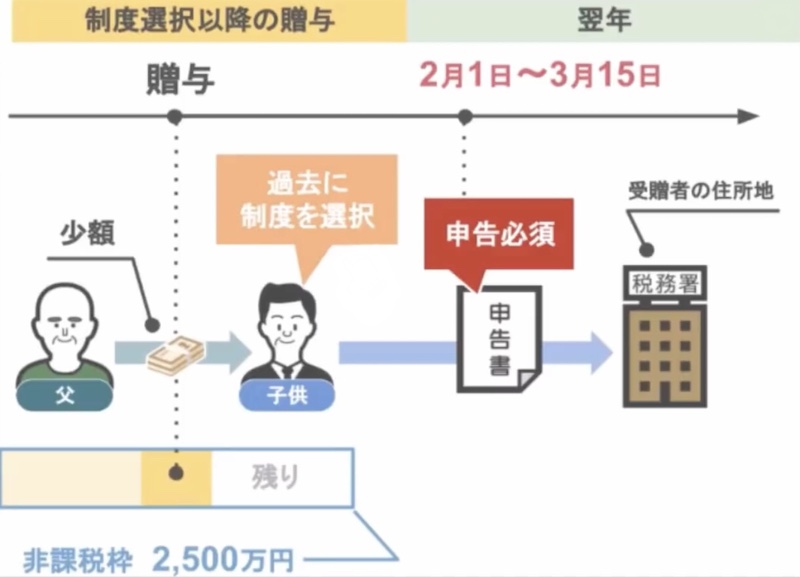

その上でもう一つ大事なポイントとして、相続時精算課税制度というのは、一度利用を選択すると、その贈与を受けた年以降の贈与について、どんなに少額の贈与しか受けていなかったとしても、たとえ2500万円の非課税枠に収まる贈与額であったとしても、必ず翌年の2月1日〜3月15日の間に贈与を受けた人の住所を管轄する税務署に対して、贈与税の申告をしなければいけません。

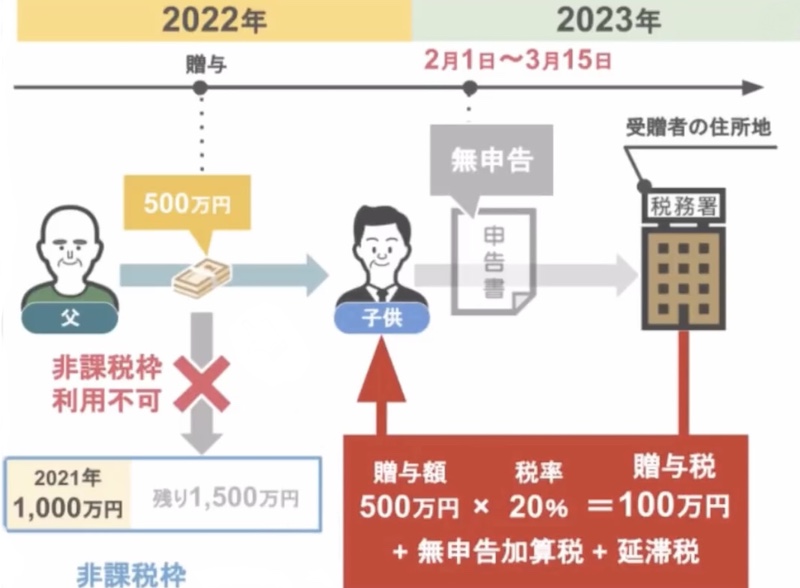

もし期限内に申告をしなかった場合は、非課税枠に空きがあったとしても、無申告だった贈与分は非課税にならないどころか、贈与額に対して20%の税金がかかり、さらに無申告加算税や延滞税などのペナルティーがかかってしまうことになります。

ですので、相続時精算課税制度を利用する際は、初年度の申告はもちろんのこと、それ以降に贈与を受けた場合には、たとえ贈与を受けた金額が少額だったとしても、翌年の贈与税の申告を絶対に忘れないようにしてください。

相続時精算課税制度を使った方が得をする人の特徴

さて、ここまでが相続時精算課税制度についての概要となります。

この制度は、うかつに使ってしまうと、もう二度と110万円の暦年贈与を使うことができなくなったり、思わぬ税金や、ペナルティを課されてしまうといった、扱いの難しい制度なんですが、しかし逆に、この制度の使い方を間違えず上手に利用することによって、様々なメリットを受けることも出来るんです。

ですので、ここからは今までの内容を踏まえた上で、相続時精算課税制度を使った方が得をする人について解説していきたいと思います。

①相続税の基礎控除を超えない人で、大きな財産の贈与を行いたい人

まず、相続時精算課税制度を使った方が得をする人の特徴一つ目は、将来相続が発生しても、相続税の基礎控除を超えない人で、110万円を超える大きな財産の贈与を行いたい人です。

例えばここに、コロナウイルスの影響により、自身の営む事業に大打撃を受けてしまった長男さんがいたとします。

長男は何とか自分の事業を続けていくためにも、1500万円ほどのお金を貸してほしいと、父親のもとにやってきました。

父親としては長男の事業を応援したいので、長男との間でお金の貸し借りを行う、金銭消費貸借契約を結ぶことに反対はないのですが、折角だからと父親はあるプランを考えました。

その内容というのは、相続時精算課税制度を使った財産の受け渡しです。

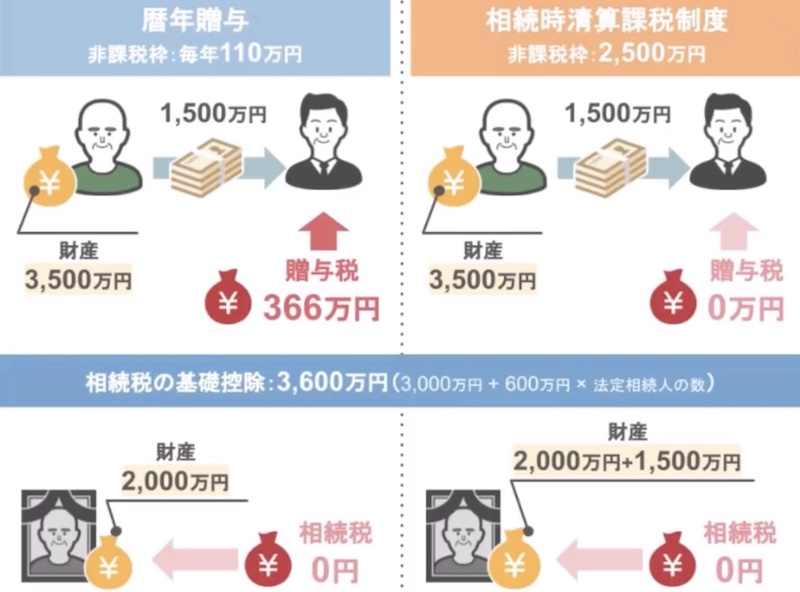

一般的に使われている110万円の暦年贈与を使って、1500万円の贈与を行えば、110万円を超えた部分の1390万円に対して、366万円もの贈与税がかかることになる。

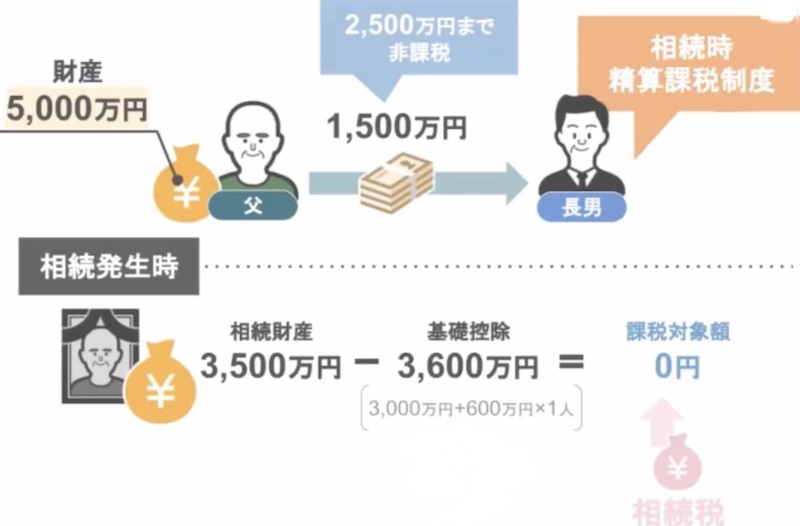

だったら、贈与を受けた財産のうち、2500万円までが非課税となる、相続時精算課税制度を使って、長男が事業を続けていくための資金、1500万円を贈与すれば、将来相続が発生した際、自分の財産額は基礎控除3600万円以下の財産になる。

結果、長男には非課税で1,500万円をあげることができるし、将来自分の相続が発生した際にも、相続税を支払う必要がなくなる。

この方法で行こう、と、こう思われたのですが、ここまで動画を見てこられた方なら、もうこのお父さんのプランが間違っていることにお気づきですよね。

そうなんです、この相続時精算課税制度というのは、冒頭でもお話したように、長男が1500万円の贈与を受けた際には一旦贈与税は非課税となるのですが、その後いざ贈与者である父親の相続が発生した際には、長男が非課税で受け取っていた1500万円部分の金額を、個人の財産として足し戻して相続税が課税されることになります。

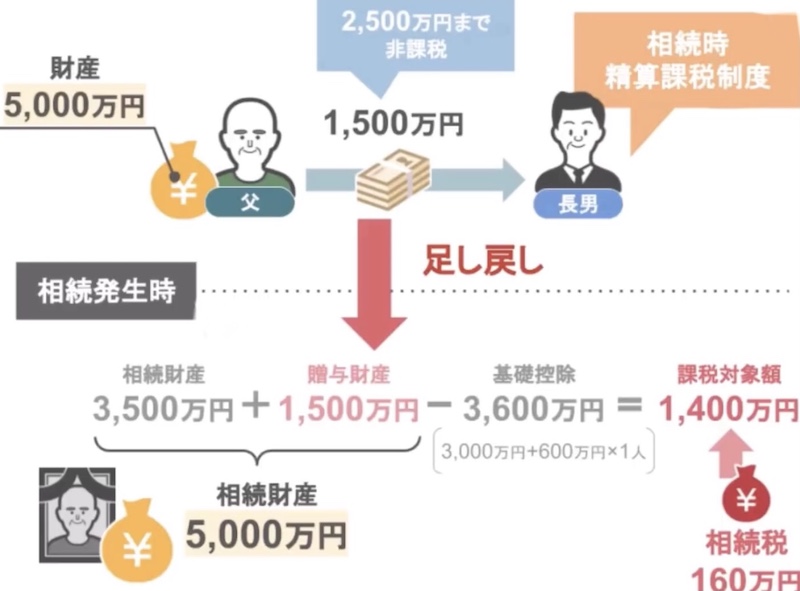

ですので、このスライドを見てもらったらわかりますように、実際には父親が生前に相続時精算課税制度を使っておこなった1500万円の贈与というのは、全く相続税の節税対策にはなっていなかったんですね。

なので長男は、結局父親が亡くなった後には、亡くなった当時の財産額3500万円に足し戻しされた1500万円を加えた5000万円から、基礎控除3600万円を引いた1400万円部分に対する相続税、160万円を払わなくてはいけないというわけなんです。

ですがもしも、この父親が持っていた財産額が3500万円だった場合、子供の事業資金のために1500万円を相続時精算課税制度を使って贈与することにより、子どもはもちろん、1500万円を非課税で受け取ることが出来ますし、いざ父親の相続が発生した際には、この制度を使って贈与された1500万円部分は、父親の財産2000万円に足し戻しされることになりますが、結局父親の財産は相続税の基礎控除である、3600万円以下ですので長男は相続税も支払う必要がない、というわけです。

なので、今回の家族のように、ある程度まとまったお金の贈与をする必要がある、と言った場合で、かつ贈与者の現時点の財産額なら、将来相続が発生しても相続税の基礎控除を超えないという場合でしたら、このスライドのように、あえて366万円もの贈与税がかかる、110万円の暦年贈与を使うよりも、贈与税も将来的に相続税もかからない、相続時精算課税制度を活用した方がお得、というわけですね。

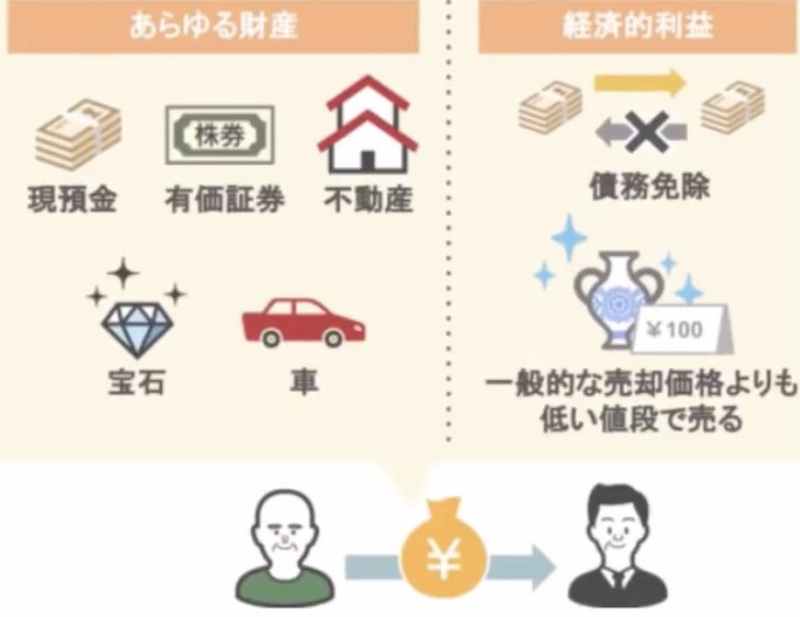

ちなみに今回のケースでは、この相続時精算課税制度について、貰う財産の種類や、貰ったお金の使い道などを限定してお話ししましたが、この制度というのは教育資金の一括贈与や住宅取得資金の贈与と違い、もらえる内容の財産も多岐に渡りますし、貰った財産の使い方も贈与を受けた人の自由に使うことが出来る、という部分についても覚えておいていただければと思います。

②贈与者の財産が不動産メインで、特定の人物に土地や家を渡したい人

次に、相続時精算課税制度を使った方が得をする人の特徴二つ目は、贈与者の財産が不動産メインで、特定の人物に土地や家を渡したい人です。

ここまでお話ししてきましたように、相続時精算課税制度というのは将来の相続税の節税対策にはなりません。

ですが、将来相続が発生した際に、相続人間での不動産トラブルを防ぐ、というふうに使うこともできるんです。

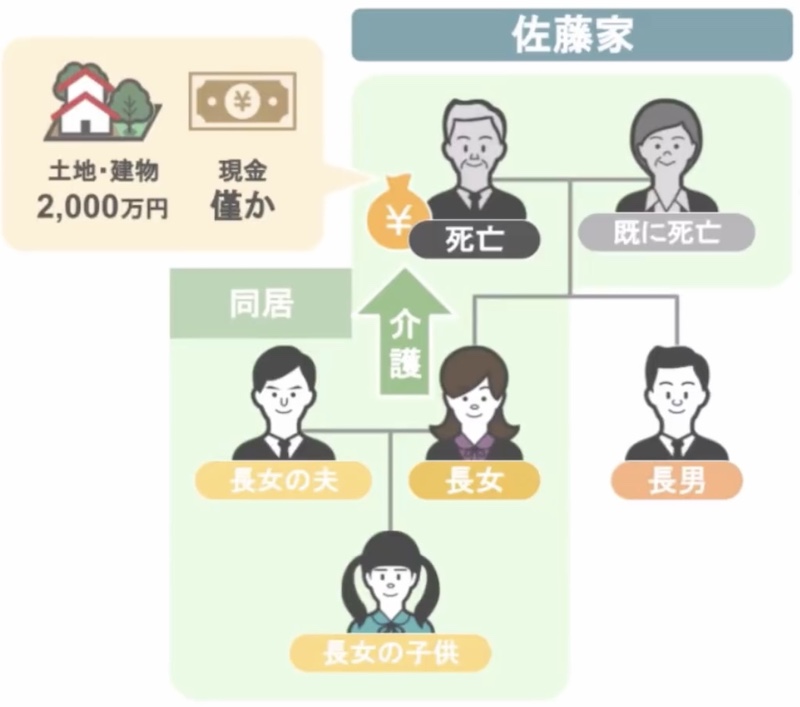

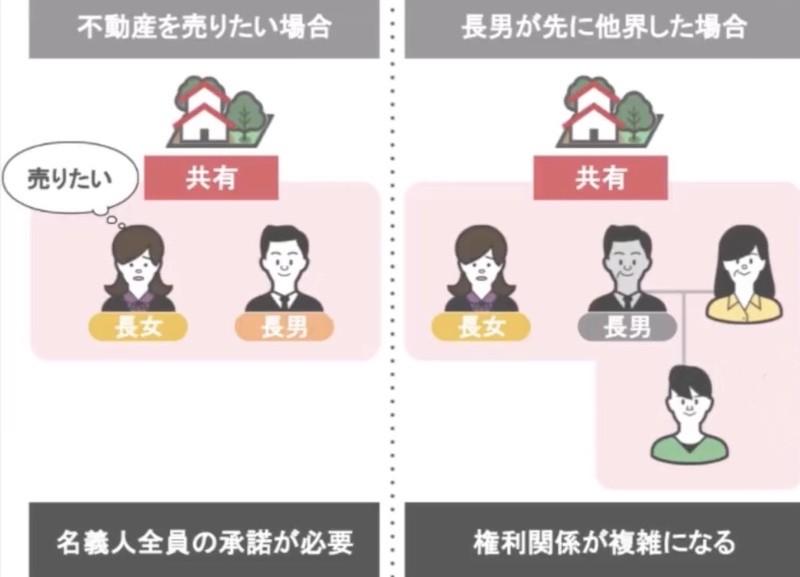

具体的に、この佐藤家をモデルケースにお話ししますと、母はすでに夫の相続が発生する前に亡くなっており、今回の相続における相続財産は、父の不動産2000万円と、ごくわずかな現金しかない。

相続人は長女と長男の2人ですが、父親の世話は同居をしている長女一家が長年行っていました。

そのため、長女は父親が亡くなった後、長男に対して父親の財産であるこの土地と家は、すべて私が相続したい、と主張したとします。

仲の良い兄弟でしたら、長男も長女の主張を快く受け入れてくれるでしょうが、もしも兄妹仲が悪い場合には、話はそう簡単にはまとまりません。

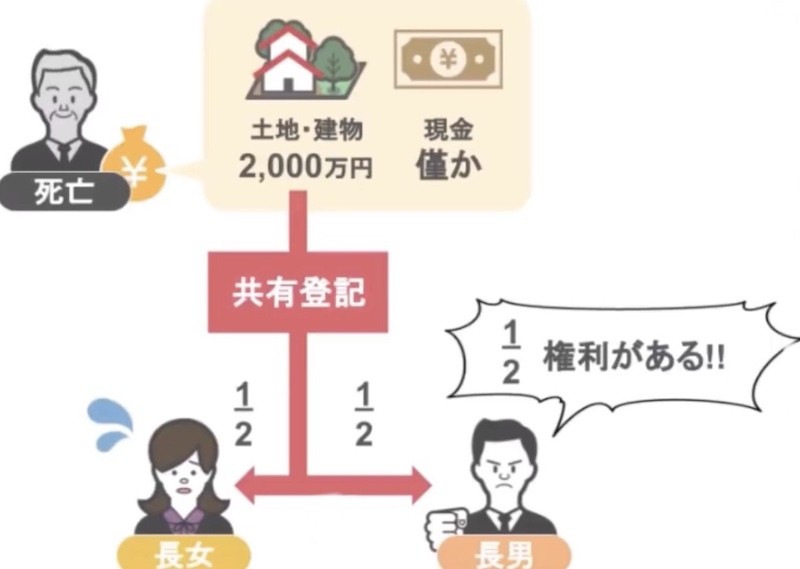

当然長男も、お父さんの相続に関する正式な法定相続人の1人ですから、全財産の2分の1までを相続する権利がありますよね。

その権利部分を、遺産分割協議で長男が主張すれば、この土地と家は長女と長男で2分の1づつ相続し、共有登記を行うということになるんです。

仮に長女が過去の介護などの寄与分を主張し、調停や裁判に持ち込んだとしても、最終的にはやはりこのお父さんの不動産は、長女と長男で2分の1ずつ分割しなさい、という判断が下される可能性は高いです。

ですので、父親が将来の相続争いを防ぐための対策を何もしないまま亡くなれば、不動産の権利は長女と長男の2人が持つことになり、長女がこの不動産を売りたいと思っても、長男の承諾がなければ売却できませんし、長男が先に亡くなると、長男の相続人の共有財産となり、さらに権利関係がややこしくなるといったデメリットを負うことになるんです。

そこで活用できるのが、相続時精算課税制度なんです。

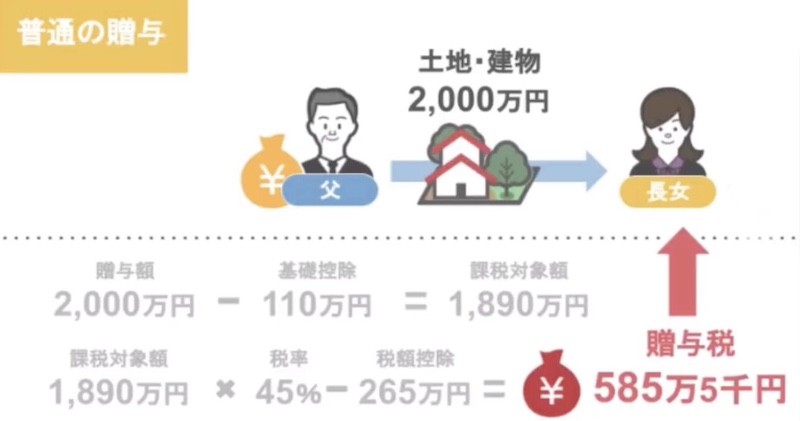

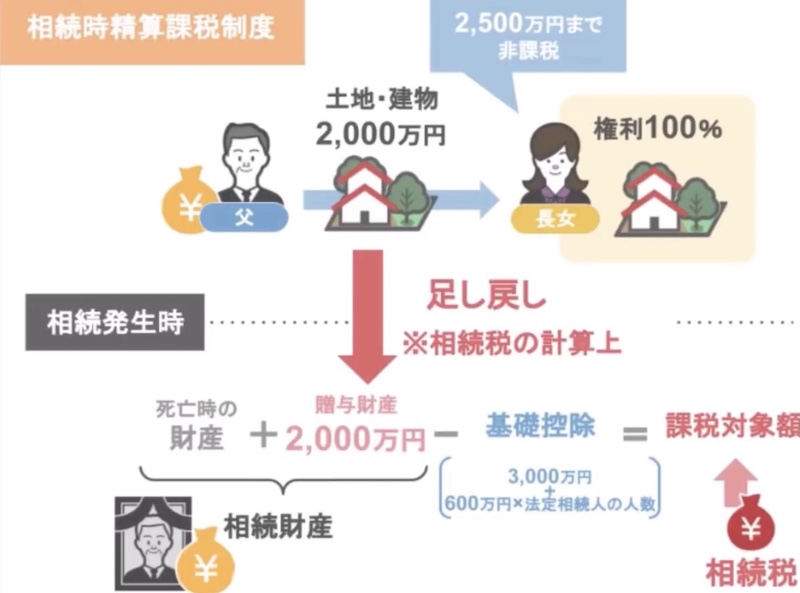

この佐藤家のケースの場合、お父さんの不動産は、土地・建物を合わせて2000万円ですので、これを普通の贈与として贈与契約を行うと、父親から不動産の贈与を受けた長女は、585万5000円もの贈与税を支払う必要がありますが、相続時精算課税制度を使って不動産の贈与を受けますと、長女は2500万円までの贈与が非課税、つまり今回受け取る土地については1円の贈与税も支払うことなく自分のものにできるんですね。

もちろん冒頭でもお話したように、この不動産の価値、2000万円自体はお父さんの相続が発生した際には、お父さんの財産として、足し戻して相続税の課税対象になりますがこれはあくまで税金の計算上の話です。

つまり不動産の権利自体は、父親の生前に長女が100%所有することができた、ということになり、先程説明したような、不動産を長男と共有で所有することで起きるデメリットも生じない、ということになるんです。

ただし、生前贈与を受けた不動産は、相続発生後に不動産そのものの権利は分割されなかったとしても、特別受益つまり相続人間での不平等助成の対象財産になります。

この部分の論点については複雑ですので、また改めて別の動画で解説したいと思います。

ですので、今回は生前に不動産などの大きな贈与を受けていても、贈与を受けた人だけが、他の家族より優先して”もらい得”になるわけではない、という部分だけ頭に入れておいてください。

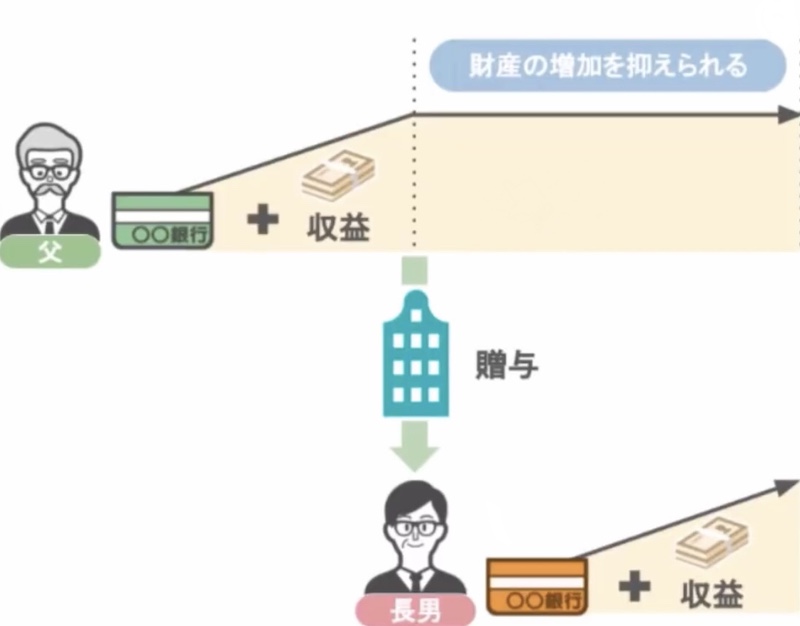

③賃貸アパートやマンション等の収益性のある財産を所有している人

次に、相続時精算課税制度を使った方が得をする人の特徴三つ目は、賃貸アパートやマンションなどの収益性のある財産を所有している人です。

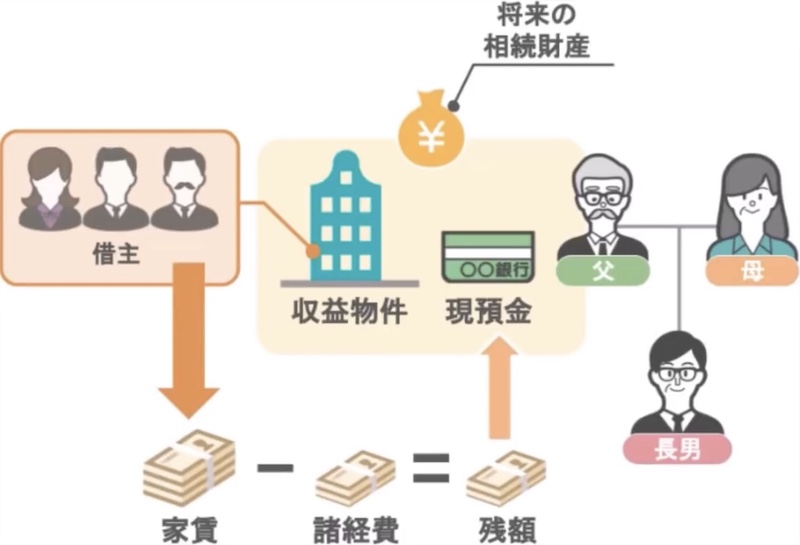

例えば、こちらのお父さんが賃貸アパートやマンションなどの、いわゆる収益物件を所有している場合、当然所有者の元には毎月の家賃が入ってきますよね。

そこから管理費や諸経費などを差し引くと、残額は現金や預金として、お父さんの手元に残ります。

そしてそれは、そのまま将来の被相続人となるお父さんの相続財産となるわけです。

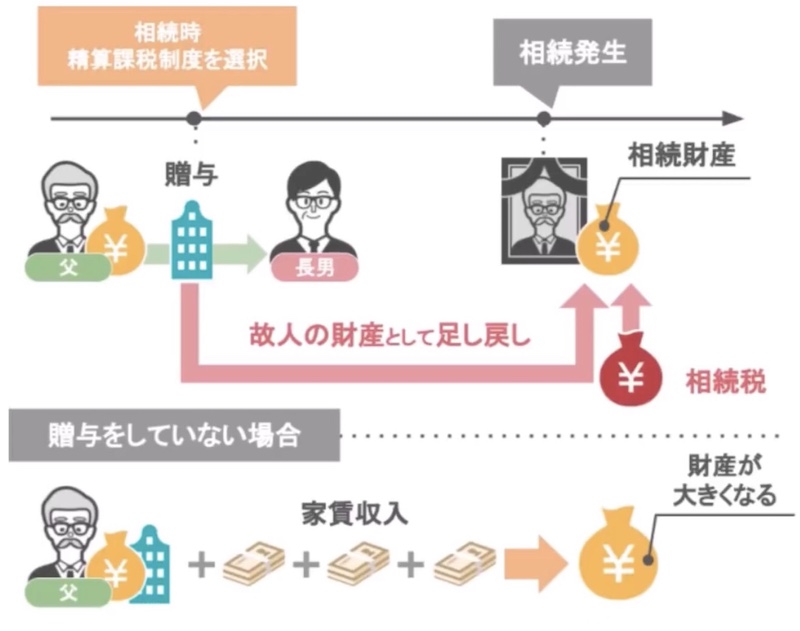

ですがこの収益物件を、生前に長男に贈与すればどうなるでしょうか。

贈与後の収益は、物件の所有者である長男のものとなりますから、お父さんは不動産の収益によって自分の財産が増加するのを抑えることができるんですね。

しつこいようですが、もちろんこの場合も、この物件の価値自体はお父さんの相続が発生した際、お父さんの財産として足し戻して課税されることになります。

ですが贈与を行うことなく、お父さんがこの収益物件を持ち続けていた場合、お父さんの財産は、毎月入ってくる家賃収入によって、さらに大きくなっていきますよね。

ですので現在において、毎月収益が発生する物件を持っているという方は、将来の相続税節税のためにも、相続時精算課税制度を使って収益物件を事前に家族に贈与しておく、という方法も、一考の価値があるのではないでしょうか。

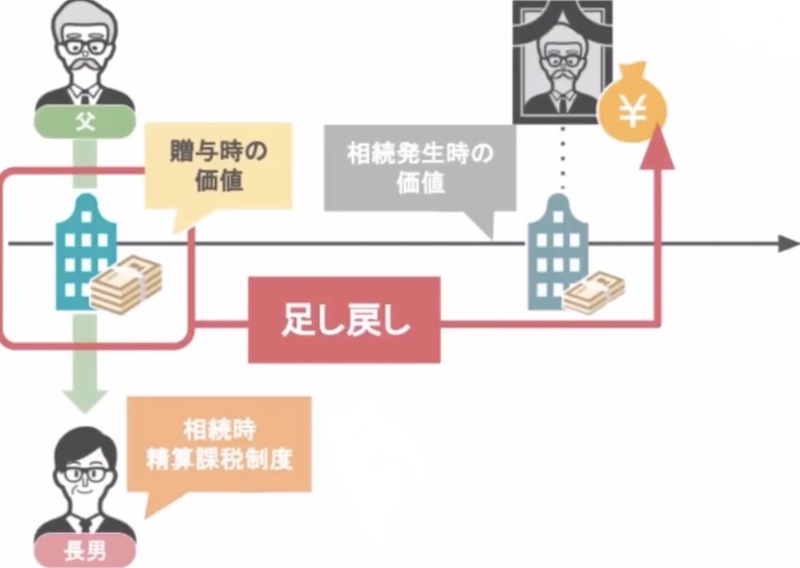

ですが、前回の動画でもお話したように、長男がお父さんからもらった収益物件の価値が、お父さんの相続が発生した際にどれだけ下がっていたとしても、相続時精算課税制度として、お父さんの財産に足し戻しされる物件の価値は、お父さんが亡くなった時の価値ではなく、贈与を受けた当時の価値となります。

なので、この方法に関して検討を行う場合には、毎月入ってくる家賃収入だけではなく現在の収益物件の価値が将来的にどれくらい低下しているか、などもしっかりと考慮した上で、専門家の意見なども仰ぎながら判断していただければと思います。

今回の動画のまとめ

それでは今回の動画のまとめです。

続時精算課税制度というのは、贈与を受けた年の1月1日において、60歳以上の祖父母や両親から20歳以上の子や孫に対して贈与を行う際に、税務署に相続時精算課税制度を使いますよ、という贈与税の申告書と届出書を出すことで、贈与を行う際の金額が贈与者1人につき最大で2500万円まで非課税になる、という制度です。

この制度を、親と子供の間で一度でも選択すると、この親子間では110万円の暦年贈与がもう二度と利用できなくなるといったリスクや、制度の適用後はどんなに少額の贈与を受けたとしても、その都度贈与税の申告が必要になる、といったデメリット、また、その他にも、前回の動画で説明した注意点などもあります。

ですがこの制度は、使い方を間違えず、今回の動画で紹介したように、上手に活用していただくことで、将来相続によって受け取ることになる財産を、生前のうちに非課税でもらことも可能ですし、被相続人の財産が不動産メインという場合には、将来の遺産分割トラブルを回避することができます。

ですので、これから相続時精算課税制度を使って贈与を行いたいという方は、自身の判断や専門家以外の、いい加減な提案のみで実行されるのではなく、相続税専門の税理士などにきちんとアドバイスを受けながら活用されることを、くれぐれも忘れないようにして下さいね。

以上で今回の動画は終わりです。

今回の動画の他にも、「高額なプレゼントは親名義で買いなさい」という動画なども投稿しておりますので、これらの内容にも興味がある、という方は、ぜひ画面上のサムネイルから動画をご覧になってみてください。

それでは次回の動画ではお会いしましょう、最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()