1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。相続専門税理士の秋山です。今日は「残された家族の相続税が増える間違った相続税対策4選」というお話をします。

突然ですが、みなさんやみなさんの親御さんの中で、こちらの4つの相続税対策を検討されている方はいらっしゃるでしょうか?

1. タンス預金を利用して財産を減らそうとしている

2. 相続時精算課税制度を使って財産を減らそうとしている

3. 生命保険の受取人を孫にしようとしている

4. 相続税を減らすためだけに不動産を購入しようとしている

もし、これら4つのうちのどれか一つでも実行を検討されているという方は注意が必要です。

なぜならこれら4つの相続税対策というのは、いわゆる間違った相続税対策に該当しまして、このうちのどれか一つでも実行してしまうと、将来相続が発生した際に相続人となる人たちが損をする可能性が非常に高いんです。

今回の動画では、なぜこれら4つの項目が残された家族が将来損をしてしまう、間違った相続税対策に該当するのか?その具体的な理由と、これら4つの項目の回避方法について詳しく解説をしていきます。

もしもみなさんの親御さんが現在これらの節税対策をとっている、もしくは検討しているという場合は、将来みなさんが間違った相続対策で損をしないで済むよう、今回の動画の内容を親御さんに伝えていただければと思います。

目次

①タンス預金を利用して財産を減らそうとする

残された家族が将来損をしてしまう間違った相続税対策の一つ目は、タンス預金を利用して財産を減らそうとするというものです。

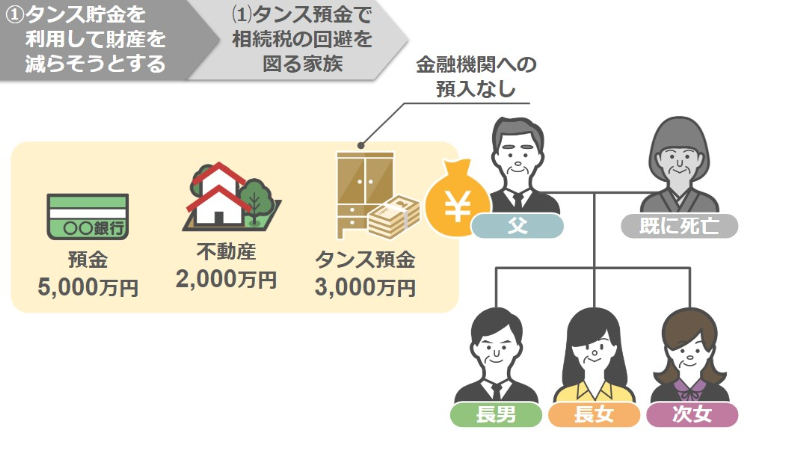

ⅰ タンス預金を用いて相続税の回避を図ろうとした家族

こちらの一家をモデルに見ていきますと、こちらの一家の家族構成は、父親、長男、長女、次女の4人家族となっており、父親は自身の財産として、預金5,000万円、不動産2,000万円の他に、一度も金融機関に預け入れたことのないタンス預金を3,000万円所有しています。

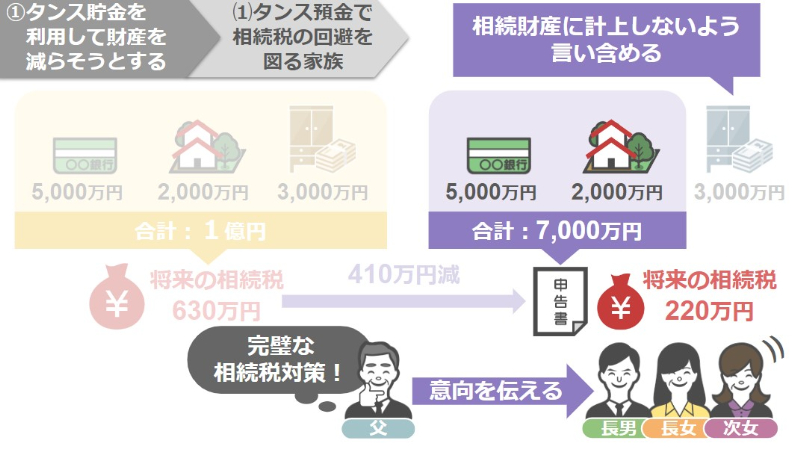

そこでこの父親は、今手元に置いてある現金3,000万円を将来自分の相続が発生した際に相続財産として計上しないよう家族に言い含めておけば、税務署が把握できる私の財産は預金5,0000万円と不動産2,000万円となり、結果、私の財産は7,0000万円で申告すればいいんじゃないか?

そうなれば残された家族が支払う相続税額は410万円も安くなるし、完璧な相続税対策だと思いその意向を家族に伝えました。

その後、父親の意向に従った家族一同は、父親の相続発生後、被相続人の財産を7,000万円として申告納税を行いました。

その後、父親の意向に従った家族一同は、父親の相続発生後、被相続人の財産を7,000万円として申告納税を行いました。

さて、これでこの一家は父親の思惑通り、相続税を大幅に減らすことができたのか?と言いますと、もちろんそんなことはありません。

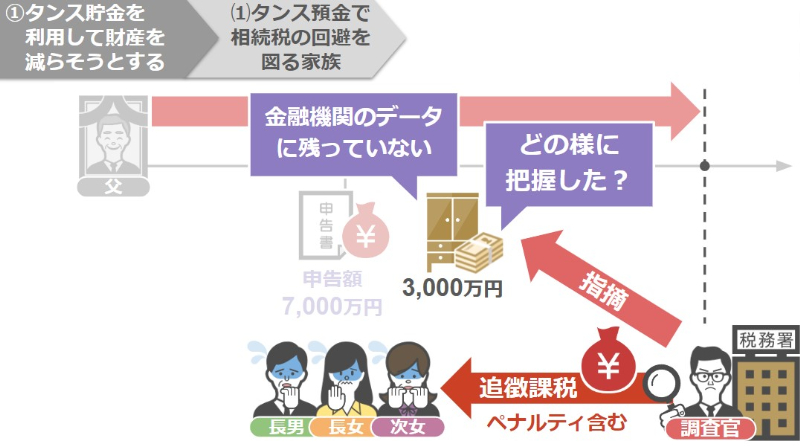

当然この一家は、父親の相続が発生した2年後に税務調査官から父親のタンス預金3,000万円を指摘され、ペナルティを含めた追徴課税を受けることになったんです。

では税務署は金融機関のデータにも残っていないタンス預金をどのように把握し、今回、相続人一家に対して追徴課税を行ったのでしょうか?その調査、手法について見ていきましょう。

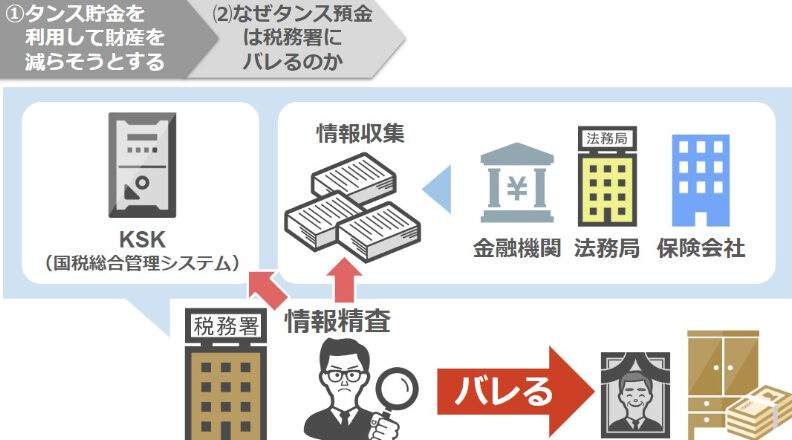

ⅱ なぜタンス預金は税務署にバレるのか

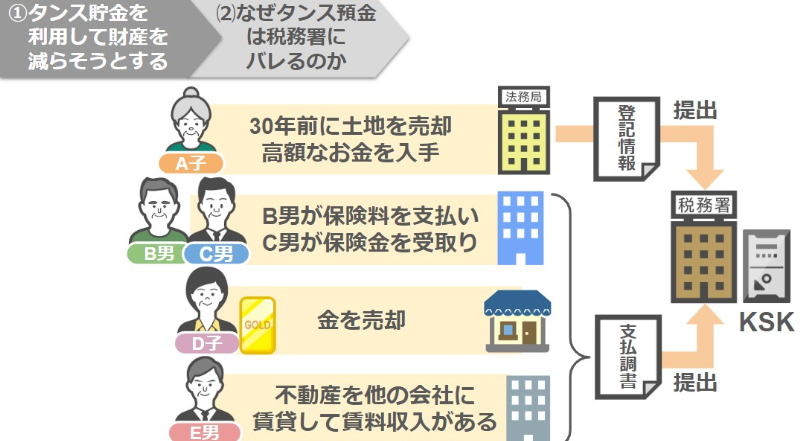

税務署には『国税総合管理(KSK)システム』という国税庁独自の大型コンピュータがありまして、ここにみなさんの過去のお金に関する情報が全て入っています。

例えばA子さんが30年前に土地を売って高額なお金が入ったとか、B男さんが生命保険料を支払い、C男さんが、その保険金を受け取ったとか、B子さんが金を売却したとか、E男さんが不動産を他の会社に賃貸して賃料を受け取っているとか、こういった取引内容は支払調書という形で税務署に提出されています。

このような情報も全てこのKSKシステムに入っています。

なので、誰かがある程度大きな金額で不動産を売却したり、保険の契約をしたり、また不動産を購入して登記をしたり、住宅ローンを組んだり、こういった行動をとると、その情報は税務署に筒抜けということになるんですね。

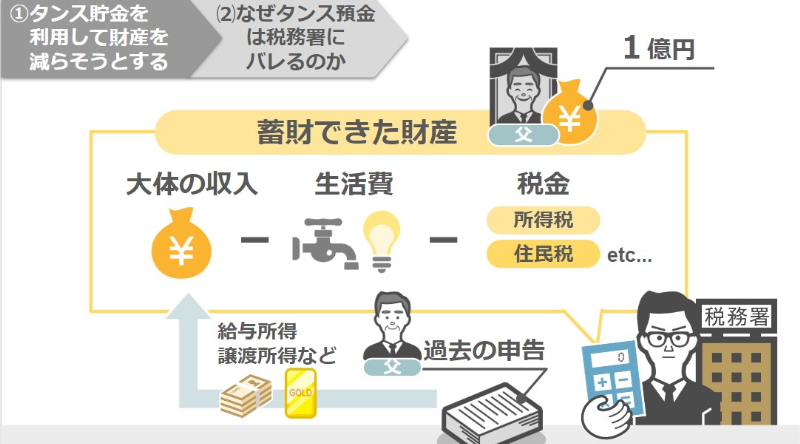

また税務署には日々、亡くなった方の家族から相続税の申告書が提出されてくるのですが、相続税がかかるような方は生前に何らかの税金の申告をされています。

その申告内容から、大体の収入を割り出し生活費や支払ってきた税金を差し引いて蓄財できたであろう財産を計算します。

過去の申告内容から、この人の収入なら1億円は蓄財できただろうと、こういうふうに目安をつけるんですね。

次にKSKシステムを使い、システム内に登録されている情報をもとに、先ほど計算した蓄財できたであろう財産から大きな買い物の金額を差し引くと、大体の金融財産がいくらになるのかがわかります。

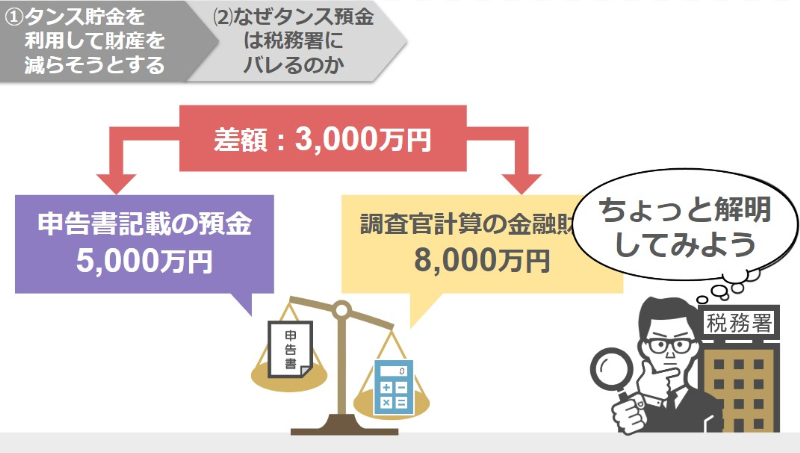

ここまでで亡くなった方の金融財産の額についてある程度の当たりをつければ、次は実際に提出された相続税の申告書の内容と、調査官がKSKシステムのデータをもとに計算した亡くなった方の金融財産を比較します。

その際にKSKシステムのデータをもとに計算した結果では、蓄財できた財産は1億円、大きな買い物が2,000万円だったとすると、亡くなった方の残りの金融財産は約8,000万円となりますよね。

ですので、申告書にも同じくらいの金額が記載されているはずですが、実際に提出された申告書には、預金が5,000万円しか記載されていない。あれこの差額の3,000万円はどこに行ったの?ちょっと解明してみようか、ということで調査対象とするわけです。

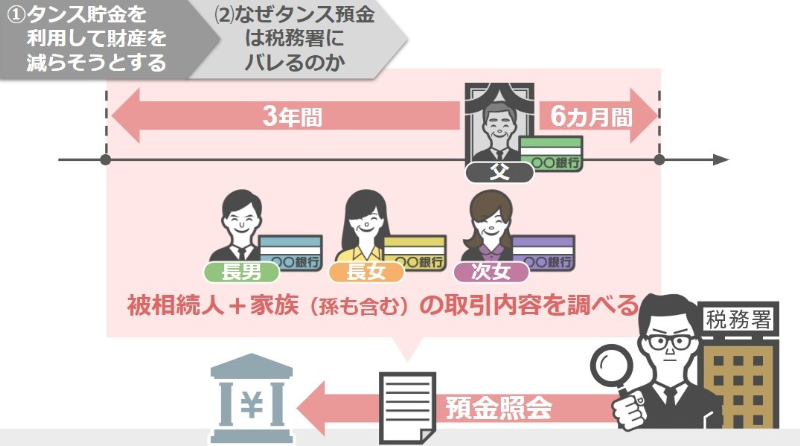

このように、申告書に記載されている内容と、調査官が計算した財産内容に大きな差があれば、調査官は金融機関に照会文書を送り、亡くなった方と相続人の預金照会を行います。

その際、調査官は、被相続人が亡くなられた日から起算して、死亡前の過去3年間、死亡した後6ヶ月間の、亡くなった方とその家族全員の取引内容を調べるんですね。

その結果、子供たちの預金額を見ても、自身の収入以上の預金を持っていない、贈与税の申告書も提出されていないし、亡くなった方から相続人に贈与が行われたわけじゃないのか?この人は自宅にタンス預金があるんじゃないのか?もしくは家族が生前にお金をもらったのを、無申告でタンス預金にしてるんじゃないのか?と調査を進めていくわけです。

このように、税務署は国税総合管理システムや各金融機関、法務局や保険会社、こういったところから、日々膨大な情報を収集していますので、それらの情報を精査した結果、納税者のタンス預金がばれるわけなんですね。

この動画を見られている方で、タンス預金を使って将来の相続税を減らそうと思われている方は、タンス預金をしても、国民の膨大な金融情報を持っている税務署にはばれるという部分と、今回の家族のように意図的に財産の隠ぺいを行ったことが税務署につかまれた場合、その一家には非常に重たい重加算税というペナルティが課されてしまうという部分はしっかりと覚えておいていただきたいと思います。

何もタンス預金という方法で財産を減らそうとしなくても、このチャンネルでお伝えしているお得な贈与税の特例や堅実な暦年贈与を使っていけば、相続税の節税は確実に実行することができますからね。

②相続時精算課税制度を使って財産を減らそうとする

次に残された家族が将来損をしてしまう、間違った相続税対策の二つ目は、相続時精算課税制度を使って財産を減らそうとするというものです。

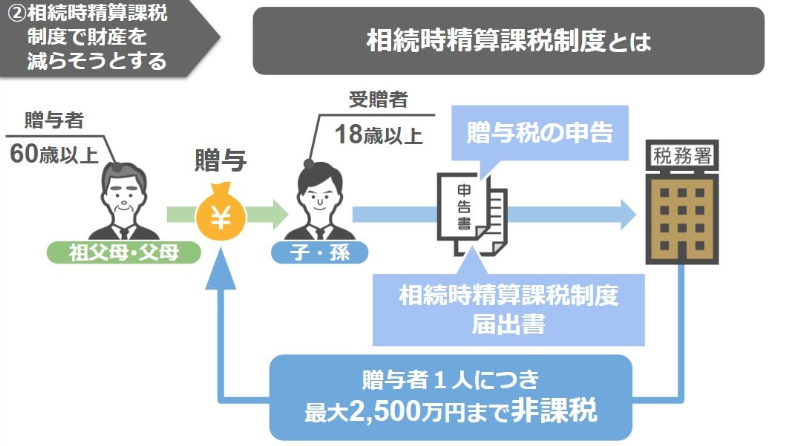

まず大前提として、この相続時精算課税制度というのは、60歳以上の祖父母や両親から18歳以上の子や孫に対して贈与を行う際に、税務署に贈与税の申告書と相続時精算課税制度を使いますよ、という届出書を出すことで、贈与を行う際の金額が贈与者1人につき最大で2,500万円まで非課税になるという制度です。

この内容だけ聞くと、2,500万円までの贈与が非課税になるんだったら、生前に現金や不動産を相続時精算課税制度を使って、一気に家族に贈与することで将来の相続税対策になるんじゃない?と思われた方もいらっしゃるでしょうが、ちょっと待ってください。

実は、この制度自体には将来の相続税の節税効果は一切ないんです。

いえ、それどころか、むしろ贈与をする財産の種類によっては、将来の相続人が大損をしてしまう可能性も大いにあるんですね。

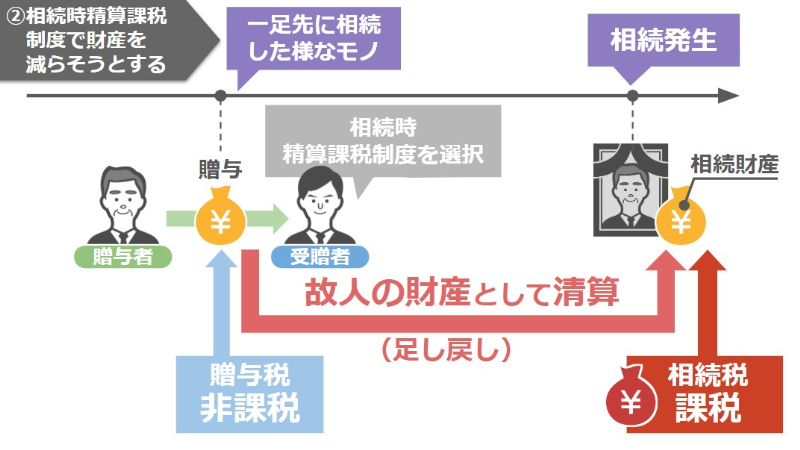

この制度は言葉通り贈与を行う際には、一旦贈与税は非課税になるのですが、いざ相続が発生したときには、これまで非課税としていた分の金額を個人の財産として精算して課税しますよという制度なんです。

つまり、祖父母や父母の財産を生前に一足先に相続したようなものなんですね。

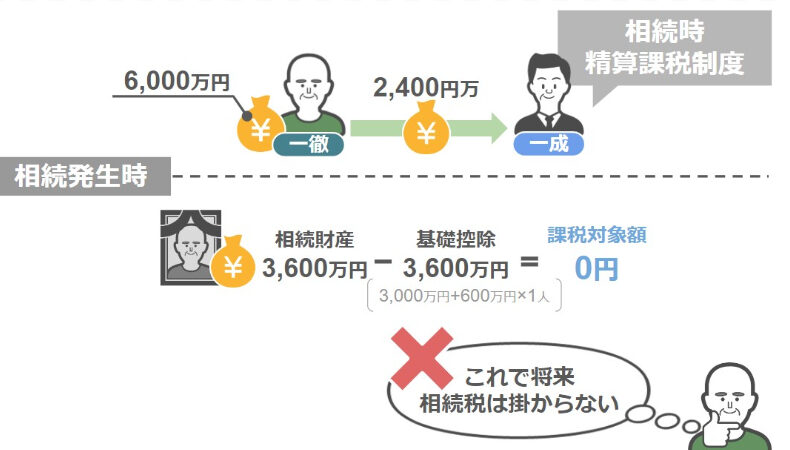

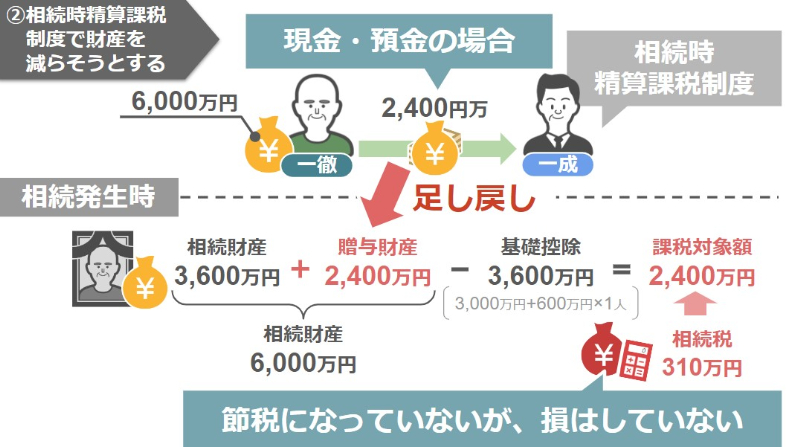

もう少し具体的にこちらの佐藤家を例に説明しますと、佐藤家の一徹さんは6,000万円の財産を持っており、将来の相続人は一成さん1人です。

ですので、仮に一徹さんに相続が発生した場合、6,000万円の財産から3,600万円の基礎控除を引き、2,400万円の財産に対して相続税がかかることになります。

ですので、一徹さんはこの2,400万円分の財産を生前のうちに減らしておこうと、一成さんに対して相続時精算課税制度を使い、2,400万円分の財産を生前贈与しようと考えたんですね。 そうすることで一徹さんは自分にもし相続が発生しても、その際の自身の財産額は3,600万円で、相続税の基礎控除以下になるから相続税はかからない。これで残される家族への相続税対策も完璧だ、とこう思われたのですが、一徹さんのこの考え方は完全に間違っているんです。

そうすることで一徹さんは自分にもし相続が発生しても、その際の自身の財産額は3,600万円で、相続税の基礎控除以下になるから相続税はかからない。これで残される家族への相続税対策も完璧だ、とこう思われたのですが、一徹さんのこの考え方は完全に間違っているんです。

なぜなら、例え相続時精算課税制度を使って一成さんに財産を贈与したとしても、いざ一徹さんの相続が発生したときには、生前に一成さんが受けた2,400万円分の贈与額は一徹さんの相続財産に足し戻し、合計6,000万円の財産として相続税の計算をすることになるんです。

つまりこの制度には将来の相続税の節税効果は一切ないということなんですね。ですが、ここまでならまだいいんです。

相続時精算課税制度を使って贈与をした者が現金や預金だった場合結果的に相続税の節税にならなかったけれど、別に損をしなかったよねと、こうなるのですが、問題はこの相続時精算課税制度を使って贈与した財産が不動産や有価証券だった場合です。

この場合、将来の相続人は、過去の相続税対策が無駄になるどころかかえって大損をしてしまう可能性があるんです。

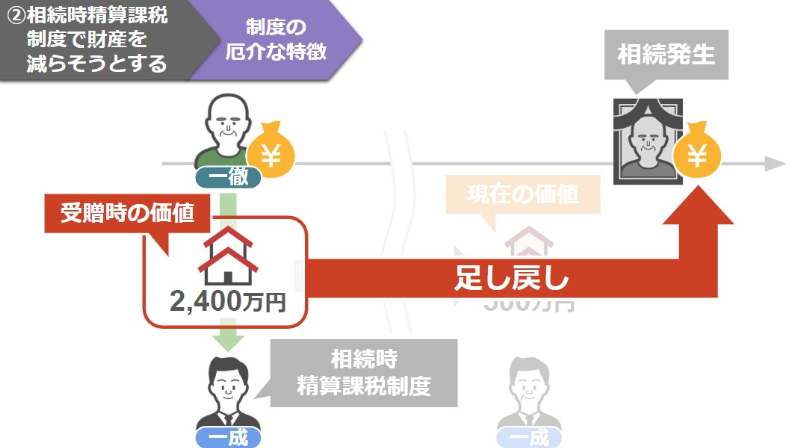

先ほど生前にこの相続時精算課税制度を使って贈与をした金額というのは、いざ相続が発生した際に、亡くなった方の財産に足し戻して計算をすることになるとお話しましたが、実はこの制度には、足し戻すという性質に加えてもう一つ厄介な特徴があるんです。

それはどういったものか具体的に説明しますと、仮に一成さんが一徹さんから相続時精算課税制度を使って、相続税評価額2,400万円の価値のある建物を非課税でもらったとしましょう。その後数十年が経ち、この建物自体の価値は500万円になってしまいました。

さて、この状態で一徹さんに相続が発生した場合、一徹さんの相続財産に足し戻される金額はいったいいくらになるのか?といいますと、それは現在の建物の価値である500万円ではなく、贈与を受けた当時の価値2,400万円で相続財産に計上することになるんです。

では逆にこの2,400万円の価値があった建物を、相続時精算課税制度などを使わず普通に相続で受け取っていたらどうなっていたのでしょうか?

この場合、相続人である一成さんは一徹さんの死亡日当日の建物の価値500万円を相続財産として計上すればいいんですね。

つまり、結果的に一成さんは、相続時精算課税制度を使わずに建物を相続した方が断然お得だったというわけです。

その上で、今回は2,400万円で贈与を受けた建物が数十年後に500万円になったという仮定でお話しましたが、もっと最悪な場合、2,400万円で贈与を受けた建物が、数十年後には地震などの影響で無価値になっている可能性もあります。

ですがその場合でも、贈与をした人の相続が発生した場合、亡くなった方の財産として足し戻すことになる建物の価値は2,400万円なんです。

ですから、建物などの明らかに価値が落ちるものを、相続時精算課税制度を使って贈与をするのは絶対にやめておいてください。

③生命保険金の受取人に孫を指定する

次に、残された家族が将来損をしてしまう、間違った相続税対策の三つ目は、生命保険金の受取人を孫に指定するというものです。

みなさんは生命保険を活用することで、将来の相続税を節税できるということをご存知でしょうか?

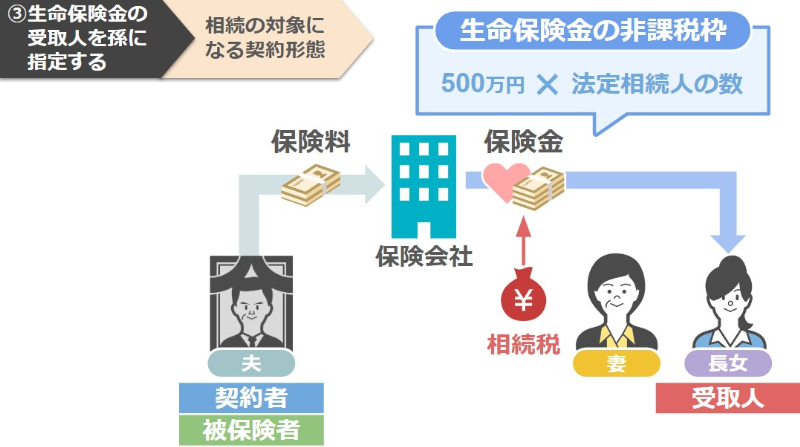

例えば、こちらの一家の場合、生命保険の契約者、被保険者が夫、受取人が長女だったとします。

この契約形態において、夫が死亡した場合、夫の死後、長女が受け取る生命保険金は相続税の課税対象となるのですが、この保険金には500万円×法定相続人の数までの非課税枠が設けられているんですね。

つまり、この一家の夫が生前に自分の死後、長女が1,000万円の保険金を受け取れるよう、生命保険の契約を行うことで、この一家の法定相続人は妻と長女の2人ですから、長女は1,000万円の財産を非課税で受け取ることができるというわけなんです。

そしてこの500万円×法定相続人の数までは、受け取った保険金が非課税になるという取り扱いこそが、生命保険金が将来の相続税対策になると言われる所以なんですね。

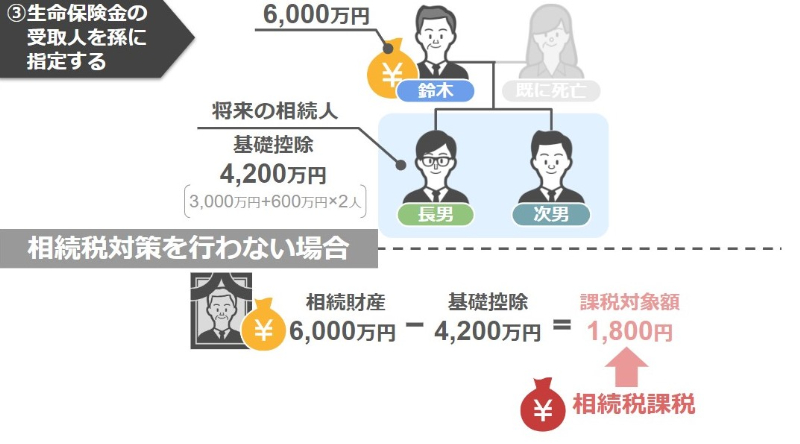

ここまでの話を前提として、ここからはなぜ生命保険金の受取人に孫を指定すると、残された家族が将来損をしてしまうのか?について、その具体的な理由を鈴木家をモデルに見ていきたいと思います。

このお話は実際に私のもとに相談に来られたお客さんの話なんですが、60代の相談者の鈴木さんは事務所に来られるなり、このようにおっしゃいました。

「死亡保険金には、受け取る人1人につき500万円の非課税枠があるという話を聞きました。ですので、私の子供2人と、あと孫2人、合計4人に対して500万円ずつ保険金がおりるように契約をしたいと思うのですが、問題ないでしょうか?」というものです。

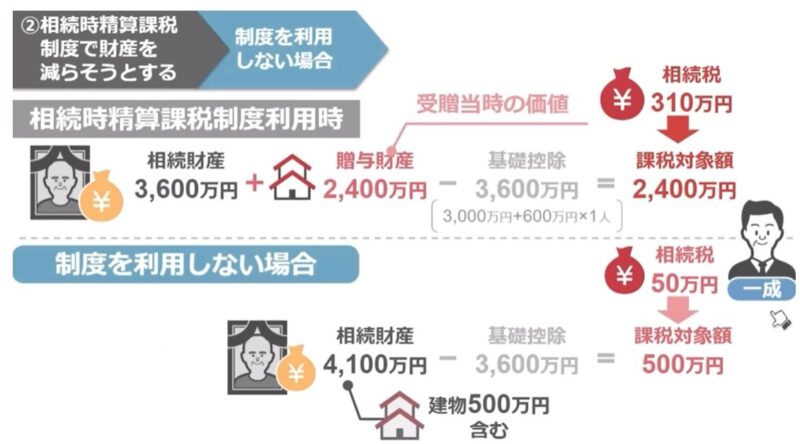

鈴木さんの財産額は6,000万円で、相続税の基礎控除額は4,200万円ですので、このまま何も将来の相続税対策をしなければ、財産額6,000万円から基礎控除4,200万円を引いた1,800万円について、相続税が課税されることになります。

(課税対象額が1,800円になっています↓修正して差し替えをお願いします)

ですので、鈴木さんは500万円×法定相続人の人数までの保険金は非課税という生命保険の非課税枠を利用し、長男と次男、孫2人に対して500万円ずつ、合計2,000万円の生命保険契約を行おう。そうすれば自身の財産額も6,000万円から4,000万円に減り、結果、基礎控除額4,200万円を下回るので相続税はかからないのではないか?と、こういった算段を立てられたんですね。

ですので、鈴木さんは500万円×法定相続人の人数までの保険金は非課税という生命保険の非課税枠を利用し、長男と次男、孫2人に対して500万円ずつ、合計2,000万円の生命保険契約を行おう。そうすれば自身の財産額も6,000万円から4,000万円に減り、結果、基礎控除額4,200万円を下回るので相続税はかからないのではないか?と、こういった算段を立てられたんですね。

どうでしょう、皆さんはこの鈴木さんのプランを問題ないと思われるでしょうか?

ここまで動画を見てこられた方なら、この鈴木さんの勘違いがわかりますよね。

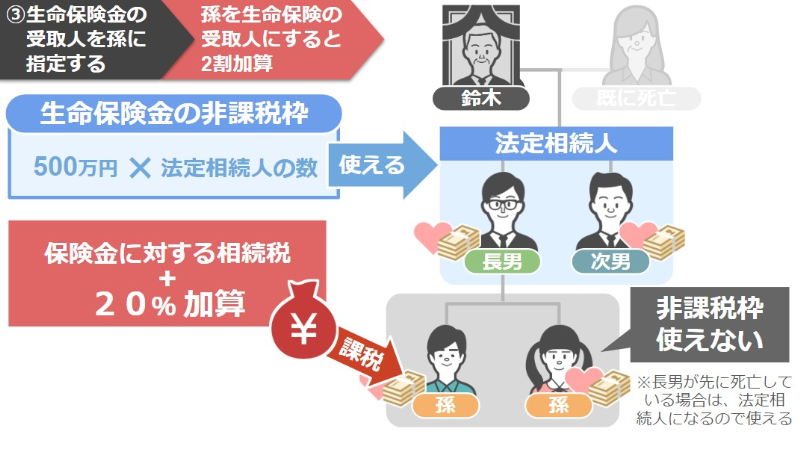

確かに、生命保険金に関しては、1人につき500万円の非課税枠は設けられておりますが、この非課税枠というのは、あくまでも亡くなった方の法定相続人の方が保険金を受け取った場合に限り適用されるんですね。

ですので、鈴木さんが亡くなった場合の法定相続人は長男と次男の2人だけですので、孫2人は受け取った保険金に対して500万円の非課税枠は使えないんです。

結果、鈴木さんが死亡した際の財産は死亡日当日時点で残っていた4,000万円と孫2人が受け取った保険金1,000万円で合計5,000万円となり、基礎控除である4,200万円を引いても800万円の部分に対して相続税が課税されることになります。

(課税対象額が800円になっています↓修正して差し替えをお願いします)

しかも、問題はそれだけではありません。

しかも、問題はそれだけではありません。

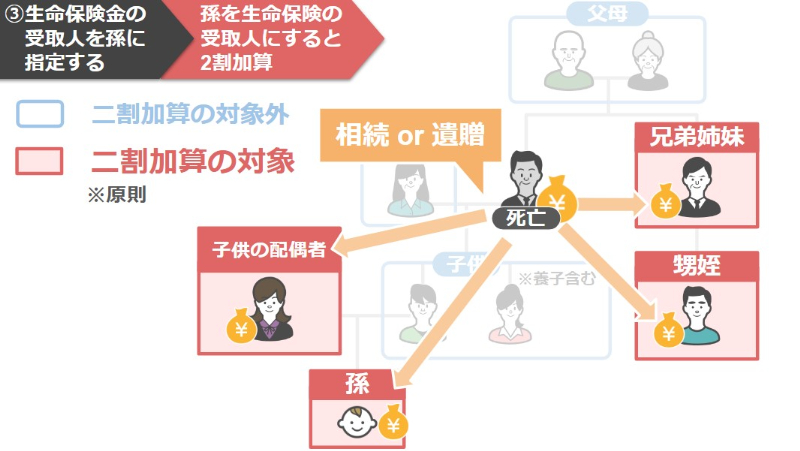

以前こちらの動画「【相続税の2割加算】無条件で相続税が20%も高くなってしまう人とは!?」でも解説したのですが、相続においては無条件で支払う税金が高くなってしまう人がいるんです。

それはどういった人かといいますと、基本的に、青枠で囲んだ相続人以外の人が、亡くなった方から相続で財産をもらったり、遺言で財産をもらった場合には、無条件で相続税が2割加算されることになります。

つまり、鈴木さんが亡くなった後に孫2人が死亡保険金を受け取った場合、500万円の非課税枠を使えないどころか、受け取った死亡保険金500万円にかかる相続税に対して、余分に20%も多く税金を払わなくてはいけないんです。

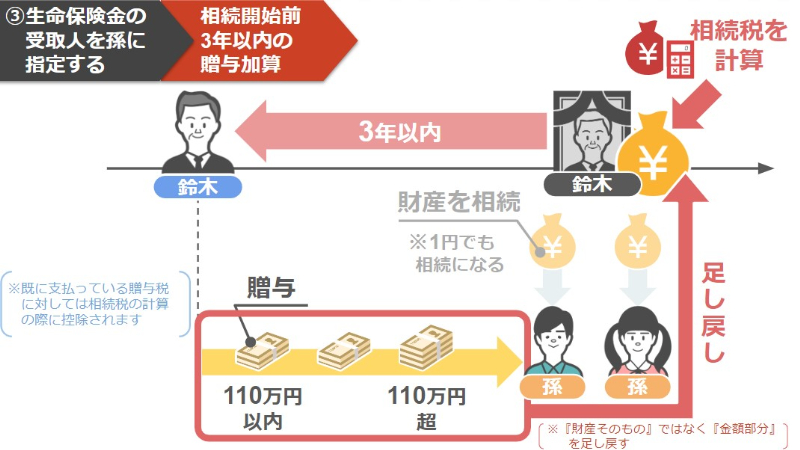

さらに孫を生命保険の受取人にすることの弊害はこれだけではありません。

駄目押しとして、なんと孫2人が鈴木さんの相続により死亡保険金を受け取ってしまうと、鈴木さんと孫2人との間で相続が発生する前の3年以内に行われた贈与は、全て無意味になってしまうんです。

どういうことかといいますと、相続においては、亡くなった方から1円でも財産を相続した人は、被相続人から亡くなる3年以内に贈与でもらった財産について、その金額が110万円以内であろうと110万円を超えていようと、それらを亡くなった方の相続財産として足し戻して相続税の計算をしなければならないというルールがあるんです。

ですので、現在、将来の相続税の節税のためにお孫さんを生命保険金の受取人にしようと検討されている方は、そもそも法定相続人以外は生命保険の非課税枠が使えないという点や、孫を生命保険の受取人にすると2割加算の対象となり、余分な税金がかかる。

という点、さらに、相続開始前の3年以内に行われた贈与も無駄になってしまうという点はしっかりと覚えておいてください。

④相続税を減らす為だけに不動産を購入する

最後に残された家族が将来損をしてしまう、間違った相続税対策の4つ目は、相続税を減らすためだけに不動産を購入するというものです。

みなさんはテレビや雑誌で不動産を購入すれば相続税が安くなるといった特集が組まれているのを目にされたことがないでしょうか?

確かに生前の間に、自身の現預金を不動産に変える、または賃貸アパートとして貸し出すという行為は、将来の相続税を確実に減らす効果があります。

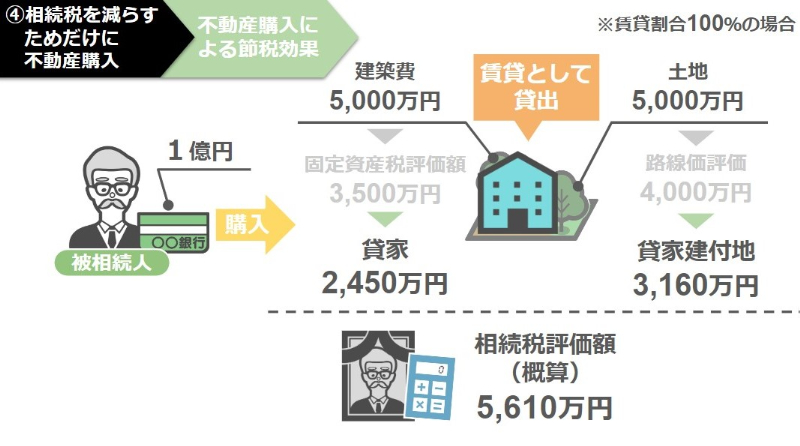

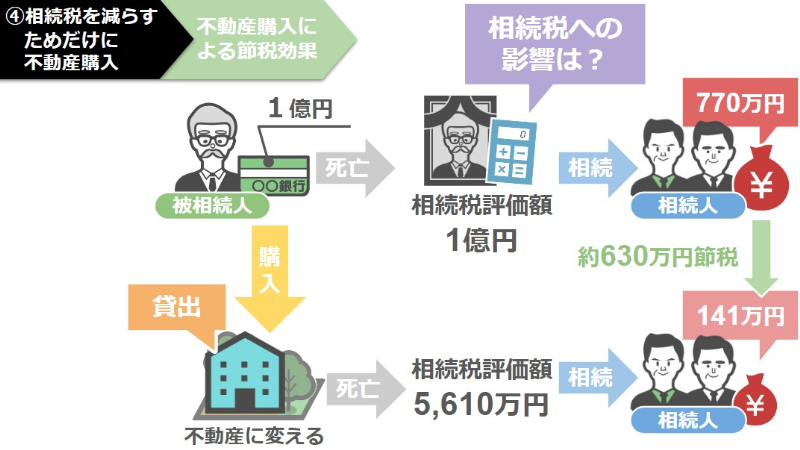

例えば、被相続人が1億円の財産を持っていた場合、1億円全てを預金で持っていれば、その財産の相続税評価額は1億円そのままですが、この1億円で5,000万円の土地を購入し、5,000万円の建物を建てれば、相続税評価額は7,500万円ほどになり、さらにそれを賃貸物件として人に貸し出せば、そのアパートの相続税評価額は5,610万円になります。

つまり、1億円の財産を現預金で持っているよりも、その現預金を生前のうちに不動産に替え、貸し出しを行うことで、相続人たちは1億円の価値のある不動産を相続税評価額5,610万円で受け取ることができるというわけなんです。

そして、この対策により、この家族の将来の相続税にはどれだけの影響が出るのかといいますと、相続税評価額1億円のときにかかる相続税は770万円だったのに対し、相続税評価額5,610万円の際にかかる相続税は141万円となります。

つまり結果的にこの一家は生前に1億円の預金を賃貸アパートに変えることで、630万円程度の相続税を節税できたことになるんですね。

ここまでの話を聞くと、現預金1億円をそのまま持っておくよりも、そのお金で賃貸アパートを建てておく方が相続税の節税+賃貸収入も見込めるんだから、相続税対策としての不動産購入は積極的に活用していくべきじゃない?と思われた方も多いんじゃないでしょうか?

ですが再三申し上げてきたように、相続税を減らすためだけに不動産を購入するというのは、相続税の節税メリットよりもリスクの方が大きいんです。

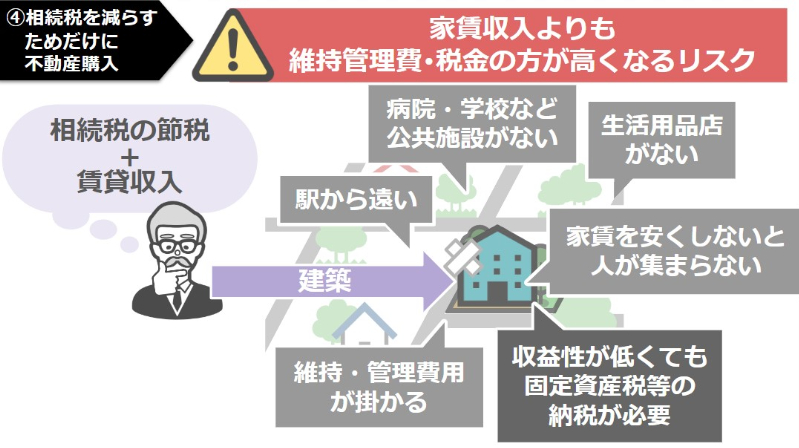

ⅰ 賃貸収入よりも維持管理費や税金の方が高くなるリスク

相続税の節税に加えて賃貸収入も見込めると思い、アパートを建築したとしても、そのアパートの場所が駅から遠い、近くに病院や学校などの公共施設がない、近くに生活用品を売っているお店がない。こんな不便な場所でしたら、今のご時世、家賃をかなり安くしないとそうそう人も集まらないでしょうし、建物が古くなってくると、その部分を補修する維持管理費用も馬鹿になりません。

その上、そんな収益性の低い物件であっても、固定資産税などの税金はしっかりと払わないといけませんよね。

このように、賃貸収入よりも維持管理費や税金の方が高くなってしまうといったリスクは当然あります。

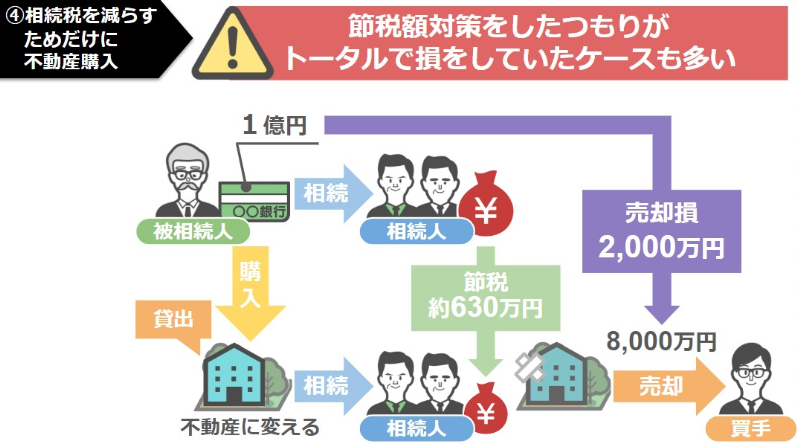

ⅱ 節税額よりも不動産売却損の方が大きくなるリスク

相続人が賃貸業を辞めて不動産を売りたいと思っても、不便な場所にある不動産は、たとえ更地だったとしてもなかなか売れませんし、土地の上にアパートなどの建物が建っていたらなおさら売れません。

仮に買い手が見つかったとしても、当初1億円で購入した不動産が8,000万円でしか売れなかった場合、相続税の節税効果が630万円だったのに対し、不動産の売却損は2,000万円なので、節税対策をしたつもりが、結局トータルで損をしていたというケースも非常に多いんです。

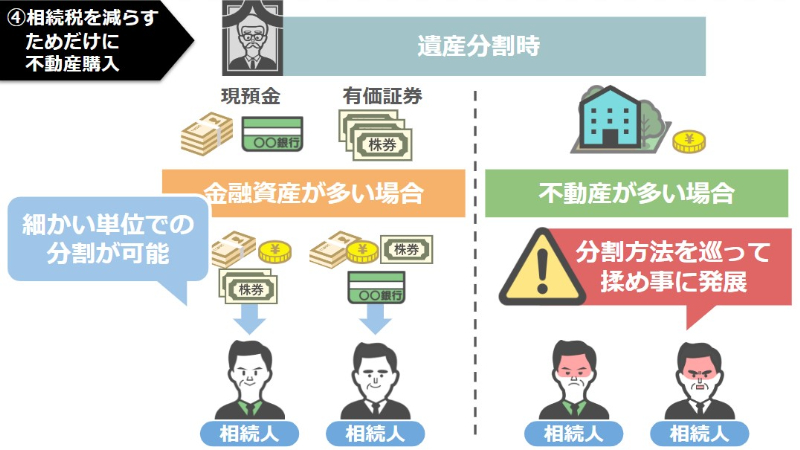

ⅲ 財産の不動産割合が増えると相続人間での争いが起こるリスク

今回の一家のケースはかなり極端な例ですが、一般的に相続税の遺産分割というのは、現預金や有価証券といった金融資産が多ければ多いほど、相続争いは起こりづらくなります。

なぜなら、金融資産というのは細かい単位での分割も可能ですから、遺産分割に適しているんですね。

その点不動産というのは、2人の相続人に対し、一つしか不動産がないとなると、その分割方法を巡って、相続人間でもめごとに発展する可能性がとても高いんです。

ですので今は不動産を使った相続税対策を検討されているという方は、今回お話したリスク部分についてもしっかりと理解をした上で、本当にこの節税対策を実行すべきかを検討していただければと思います。

もしご自身で判断するのが難しい場合には、相続に詳しい専門家にご相談されることをおすすめします。

以上で今回の動画は終わりです。今回の動画の他にも「家族間での安易なお金の移動に注意」という動画なども投稿しておりますので、これらの内容にも興味があるという方はぜひ動画をご覧になってみてください。

それでは次回の動画でお会いしましょう。最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

![]()